原創精選> 正文

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

2026-07-03 16:41

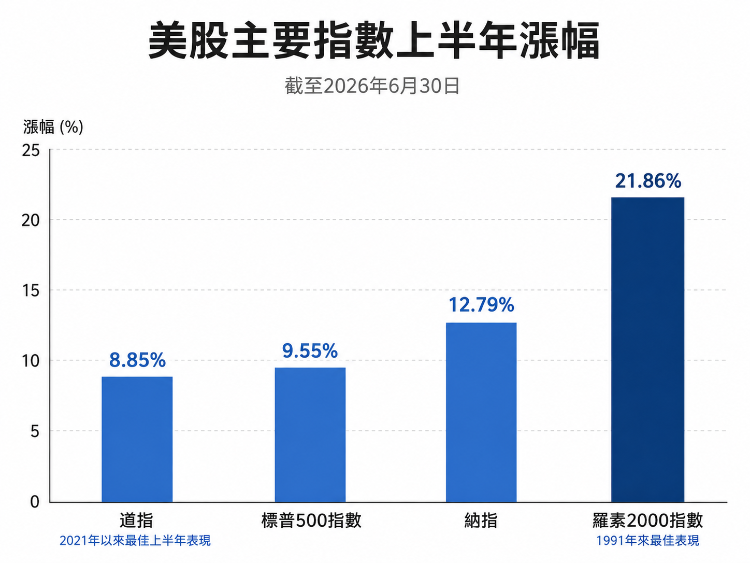

華盛資訊7月3日訊,自年初經歷了中東戰事等外部衝擊下,美股上半年走出了先抑后揚的長牛行情。納指、標普500指數僅在衝突升級階段出現短暫小幅下挫,隨后持續攀升迭創新高!具體而言,道指累漲8.85%,創下自2021年以來最佳上半年表現。標普累漲9.55%,納指累漲12.79%。羅素2000指數也表現不俗,漲幅達到21.86%,創1991年來最佳表現。

縱觀上半年,AI熱潮持續帶動相關板塊受益。從板塊表現看,存儲概念依舊強者恆強,半年累計漲幅達318%領漲所有板塊;計算機硬件漲幅約165%,半導體設備與材料漲幅約129%,費城半導體指數上半年也累升約101%。板塊內多隻「超級牛股」表現更是驚人,閃迪年內累升858%斷層領跑,美光科技亦漲305%。與此同時,英特爾年內累升278%, $ARM 、戴爾也分別上漲224%、245%,這些傳統硬件龍頭在AI需求帶動下「重獲新生」,被市場重新納入AI核心資產的定價框架。

接下來,發仔帶你速覽上半年「十大超級牛股」,以及華爾街大行對下半年的投資指引:

美股千億巨頭股爆升榜Top10:存儲概念強者恆強!硬件「老兵」重返牌桌

令人意外,又或者説令人毫不意外的是,存儲概念再度霸榜升幅榜TOP10!早在《年終盤點 | 最高狂漲逾600%!SanDisk、Palantir等「AI超級牛股」出爐,這30只美股你抓住幾個?》中,發仔就為大家盤點過,閃迪早在2025年就已經錄得逾600%的誇張漲幅!

進入2026年后,AI服務器、HBM、企業級SSD及NAND漲價周期繼續共振,閃迪年初至今再升逾800%!美光科技、西部數據、希捷科技亦同步走高,分別錄得超304%、271%、251%的恐怖漲幅,反映「存儲超級周期」仍是美股AI硬件交易中最清晰的主線之一。

除存儲外,AI基建鏈條同樣表現強勢。戴爾上半年累升245%,主要搭上AI服務器放量邏輯; $ARM 累升224%,受AI終端與芯片架構重估推動;應用材料公司則累升182%,代表半導體設備環節繼續受資金關注。

老牌CPU廠商英特爾,也搖身一變變成了AI時代的「香餑餑」。早在去年,美國政府出手入股,給它貼上「美國本土晶片製造」的政策標籤;隨后英偉達又砸下50億美元,並拉着它一起做AI基礎設施和PC產品。白宮背書+黃仁勛站臺,英特爾年內這次278%的漲幅,也就不能簡單解讀為老牌芯片股補漲,更像是一場「困境反轉+AI重估」的重新定價。

此外,邁威爾科技則是「搭上英偉達快車」的代表。 今年3月,英偉達20億美元入股邁威爾科技,雙方將在硅光子技術以及5G/6G網絡領域展開聯合研發。在隨后的Computex上,黃仁勛更是親自背書,稱其可能成為「下一家萬億美元公司」。換言之,邁威爾251%的漲幅的或許不只是單純「光互聯概念」,而是被市場重新放進英偉達AI工廠供應鏈里定價。

值得注意的是,康寧錄得超192%的漲幅,於一眾「半導體、芯片」概念中殺出,該公司於近期發佈的Glass Bridge玻璃光互連平臺,直接繞開傳統CPO架構里一道高壁壘工藝——相當於從互連側把CPO重做了一遍,老牌光纖巨頭反而成了CPO產業鏈自身的潛在顛覆者,成為榜單中最具「黑馬」意味的標的之一。

證券簡稱 |

總市值 (億美元) |

上半年漲幅(%) |

行業/概念 |

閃迪 |

3367.16 |

857.84 |

存儲 |

美光科技 |

13036.47 |

304.60 |

存儲 |

英特爾 |

7013.61 |

278.40 |

半導體/芯片 |

西部數據 |

2201.55 |

271.04 |

存儲 |

希捷科技 |

2163.81 |

251.27 |

存儲 |

邁威爾科技 |

2605.94 |

250.97 |

光互聯/芯片 |

戴爾 |

2796.33 |

245.32 |

AI服務器/AI PC |

3772.82 |

224.37 |

半導體/芯片 |

|

康寧 |

2198.33 |

192.71 |

光通訊 |

應用材料公司 |

5740.33 |

182.03 |

半導體設備 |

| 數據來源:Wind、華盛證券;截至6月30日;市值大於或等於1000億美元 | |||

美股百億牛股爆升榜Top10:光互聯概念異軍突起

中盤股升幅榜則更像是AI基建鏈條的擴散。應用光電上半年累升325%,是榜單中最具代表性的光通信彈性標的。AI數據中心建設提速,高速光模塊需求同步升溫,公司受益於800G、1.6T等產品放量預期,股價表現明顯跑出。

Bloom Energy上半年累升248%,則踩中AI數據中心「缺電」敍事。算力越堆越高,電力供應反而成為瓶頸,燃料電池與分佈式供電方案因此受到重估,公司也從新能源股被重新定價為AI電力基礎設施股。NEBIUS則代表AI雲與算力租賃主線,上半年升幅達230%,公司不直接做大模型,而是向科技巨頭與AI公司提供GPU算力和基礎設施,正好卡在AI資本開支擴張的核心環節。

其余標的中,MaxLinear $MXL 以635%的升幅高居榜首,受益於通信芯片與數據中心互聯邏輯;慧榮科技、Vicor電子、聯電年內均升逾240%,分別對應存儲、AI服務器供電和晶圓代工;DigitalOcean $DOCN 、Astera Labs、意法半導體也錄得約190%至226%的升幅,分別受益於AI雲服務、芯片敍事復甦邏輯。

證券簡稱 |

總市值 (億美元) |

上半年漲幅(%) |

行業/概念 |

MaxLinear $MXL |

114.65 |

634.54 |

芯片/數據中心互聯 |

應用光電 |

118.89 |

325.01 |

光通信/光模塊 |

慧榮科技 |

111.87 |

261.69 |

存儲 |

Bloom Energy |

860.30 |

248.37 |

電力 |

Vicor電子 |

173.11 |

246.51 |

AI服務器供電 |

聯電 |

638.04 |

246.18 |

晶圓代工 |

NEBIUS |

701.19 |

229.93 |

AI雲/算力租賃 |

DigitalOcean $DOCN |

163.88 |

226.33 |

雲計算/AI雲服務 |

Astera Labs |

827.93 |

190.35 |

AI互聯芯片 |

意法半導體 |

665.62 |

189.85 |

半導體/芯片 |

| 數據來源:Wind、華盛證券;截至6月30日;市值大於或等於100億美元且小於1000億美元 | |||

華爾街上修潮延續!高盛、花旗看多美股下半年,美銀警惕夏季「回吐」

進入7月,華爾街對美股下半場的口風齊刷刷轉向——不是「還能不能漲」,而是「能漲到哪兒」。過去一周,多家主流投行先后更新標普500年末目標,區間從7800點到8150點,較年初普遍上修300-600點,隱含年內剩余漲幅約8%-14%。

這場「目標大上調」背后,是機構對AI資本開支超級周期的一致押注:主流投行的預測僅相差300點,共識之強近年罕見。支撐這一目標的核心邏輯高度趨同:AI資本開支正在取代傳統周期,成為盈利上修的主引擎。花旗直言這是「史無前例的AI資本支出超級周期中場」;高盛估算2026年EPS同比增長24%,其中AI產業鏈貢獻標普盈利增量近半。

- 摩根大通:受AI資本開支推動,上調標普500目標價至7800點

摩根大通稱,受人工智能資本開支規模近乎翻倍拉動,市場一致預期已上調2026年美股盈利增速,未來兩年平均盈利增長預期約20%。具體而言,這種全市場持續上調盈利預期的現象前所未有,歷史上僅在經濟衝擊結束、衰退過后纔會出現。疊加美伊達成和平協議的概率持續抬升,此前推演的全面樂觀行情落地可能性加大,因此將標普500指數目標位由7600點上調至7800點。

- RBC:標普500目標8150點,防範AI板塊獲利了結

加拿大皇家銀行資本市場上調標普500指數12個月目標點位,由此前7900點升至8150點。這家金融機構表示,企業盈利預期改善、經濟環境持續向好,是本次上調的核心驅動因素。支撐本次調整最關鍵的因素是盈利前景改善。作為估值基準的2027年一季度自下而上一致盈利預期,相較於該行5月前次研判出現顯著上修。

- 高盛、奧本海默:AI科技龍頭將持續驅動盈利上行

奧本海默也將標普500指數年末目標設為8100點,看好AI科技龍頭持續驅動盈利上行。高盛預計,標普500指數將在2026年底升至8000點,這一預測基於企業盈利持續增長、以及高盛預計美國經濟今年仍將實現約2%的增長。

- 中信證券:當前美股整體估值中樞已明顯下移

中信證券發佈研報稱,從市場內部結構看,資金在大型雲服務提供商、半導體與軟件通訊板塊間輪動,整體格局仍屬科技賽道內部再定價。貨幣政策層面,市場已開始定價美聯儲重啟加息,但油價回落、通脹預期下行及房價低迷等因素表明,市場或過度定價美聯儲貨幣緊縮,下半年實際加息門檻高於當前市場預期。美股全年盈利預期持續上修,因此估值與盈利匹配度仍具吸引力。

- 美銀逆勢唱空:「夏季或跌破7000點!」

在一片看多聲中,美銀是主流陣營中最謹慎的例外。其策略師在三季度展望中給出了7100點的年末目標,並警告夏季可能出現回吐。他認為,標普500可能先跌破7122點支撐,即便短暫衝高至7741(「泡沫目標」)也是誘多。

美銀的核心警報來自槓桿數據:5月保證金債務同比激增54%,逼近2000年、2007年及2021年市場見頂前的水平,一旦同比增幅突破60%,踩踏式回調風險將急劇上升。

各位發友,你們認為美股下半年走勢如何?

閃迪、美光還能穩居「牛股」榜首嗎?

歡迎評論區聊聊~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片