熱門資訊> 正文

全球科技上半年迎牛市狂歡 最大贏家卻不在美國

2026-07-02 11:15

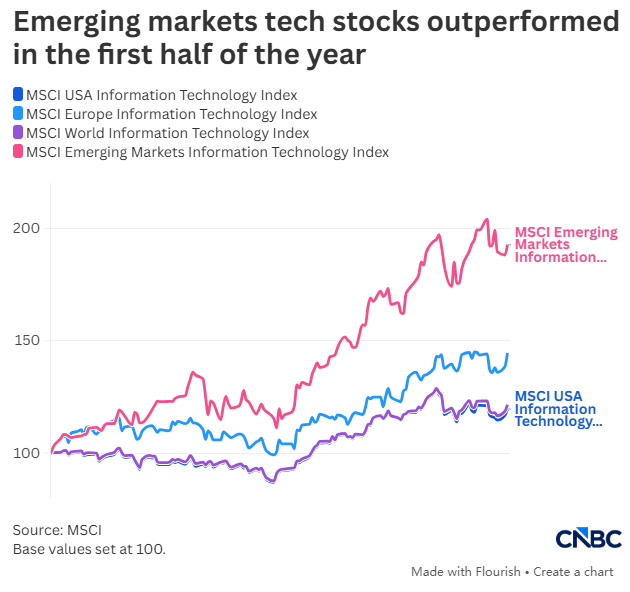

智通財經APP獲悉,科技行業在2026年上半年成為全球股市的明顯贏家。儘管6月末遭遇一輪猛烈拋售,美國大型科技股錄得可觀漲幅,然而其表現仍整體落后於海外同業。在MSCI各行業指數中,覆蓋新興市場大中盤科技股的指數以逾90%的漲幅,成為上半年表現最佳的行業指數。歐洲同類指數上漲44.8%,而美國科技股指數(前五大成分股為英偉達、蘋果、微軟、博通及美光)漲幅為19.4%。

這一趨勢亦蔓延至市場其他領域。今年1月至6月,泛歐斯托克600科技指數累計上漲23.4%,高於標普500信息技術指數19.4%的同期漲幅。以科技股權重居多的納斯達克100指數(成分股包括英偉達、蘋果、微軟及谷歌母公司Alphabet)上半年上漲19.9%。

相比之下,標普500指數上半年漲幅為9.55%,納斯達克綜合指數上漲12.79%,道瓊斯工業平均指數走高8.85%。華爾街三大股指表現均遜於全球多個主要市場指數。

新興市場延續全面跑贏態勢,MSCI新興市場指數上半年上漲24%。韓國KOSPI指數飆漲101.1%,日本日經225指數漲幅約39%。

歐洲市場方面,泛歐斯托克600指數上漲逾8%,英國富時100指數上半年漲幅為5.7%,德國DAX指數上漲約1.9%,法國CAC 40指數微漲逾3%。南歐各股指表現尤為突出,西班牙IBEX 35大漲12.5%,葡萄牙PSI指數走高10.5%,意大利FTSE MIB指數上漲14.7%。

從個股表現看,英偉達上半年上漲7.3%,但其他美國大型科技股受制於行業波動——投資者持續評估人工智能領域發展前景,致使板塊震盪加劇。例如,微軟股價上半年累計下跌22.9%。

在亞洲及歐洲市場,半導體板塊的強勁漲勢為科技股提供有力支撐。臺積電股價上半年飆升55.5%,韓國SK海力士漲幅高達約300%。荷蘭半導體設備巨頭ASMI及ASML分別上漲93.3%和86.8%,BE Semiconductor股價更實現翻倍以上增長。

下半年展望:AI熱潮與宏觀變數交織,市場敏感度上升

全球股市上半年整體波動劇烈,人工智能預期波動、美伊衝突及宏觀經濟不確定性共同引發各類資產震盪。

貝萊德投資研究所在其年中展望中指出,人工智能「通過加速創新本身,為經濟帶來持續增長突破的可能性」。但該機構同時表示,「通往豐裕之路,必然先經稀缺。這種張力同樣體現在其他投資主題中,並正在重塑資產配置格局。」

該機構進一步指出,「三大核心問題仍未明朗:人工智能是否已形成泡沫、其成本代價將有多大、最終誰能捕獲價值?我們維持對美國股市的超配觀點,並聚焦瓶頸環節以參與AI增長——包括電力、電網、存儲、芯片及數據中心,同時避免押注具體模型贏家。物理AI——機器人、自動駕駛系統及智能製造——將是下一前沿領域。」

Columbia Threadneedle Investments資深經濟學家Anthony Willis在其下半年展望中表示,「令人鼓舞的是,上半年壓制市場的部分壓力目前似乎正趨於緩和。」他認為,地緣政治因素仍將重要,但下半年市場主要驅動力或轉向貨幣政策。

Willis稱,「隨着投資者重新評估美聯儲是否需要再次加息及加息頻次,市場定價將大概率繼續對經濟數據和央行溝通保持高度敏感。」

根據CME FedWatch工具,目前市場定價顯示,美聯儲在7月會議維持利率不變的概率為66.3%,而在9月FOMC會議上至少加息25個基點的概率為66.9%。

Willis亦指出,企業盈利仍將是關注焦點。「關鍵問題在於,企業能否將資本支出轉化為實際收益,併產生可觀的投資回報。當前市場對AI相關資本開支、收入增長及盈利能力的預期已處於高位,這意味着財報可能成為市場波動的重要觸發因素。」

德意志銀行分析師Jim Reid在周二發佈的報告中指出,6月所謂「科技七巨頭」表現欠佳背后有四大原因:極端倉位結構的平倉、對AI超大規模企業資本支出的擔憂、美聯儲立場轉鷹以及芯片成本上升。他表示,「儘管‘AI熱’仍在全球蔓延——如韓國KOSPI指數年內迄今已漲超100%——但市場領導地位暫時已從‘七巨頭’手中轉移。」

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片