熱門資訊> 正文

美股AI投資「主角輪換」!費城半導體指數飆升81%創歷史最強季度,「三巨頭」市值暴增2萬億領漲芯片股

2026-07-01 11:37

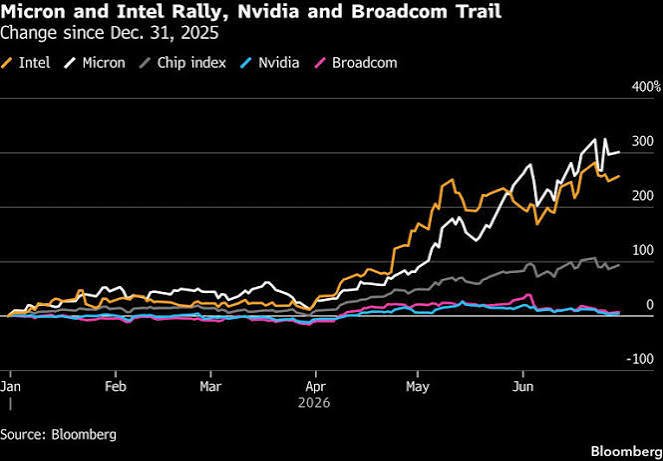

在美股剛剛收官的2026年第二季度,人工智能(AI)投資浪潮上演了一場波瀾壯闊的「主角輪換」。長期壟斷AI算力舞臺的超級巨頭英偉達(NVDA.US)在二季度明顯放緩了狂飆的步伐。當投資者將目光從AI算力的「賣鏟人」英偉達轉向更廣泛的AI基礎設施供應鏈時,美光科技(MU.US)、英特爾(INTC.US)與AMD(AMD.US)三家公司股價集體飆升,期間合計市值暴增約2萬億美元。

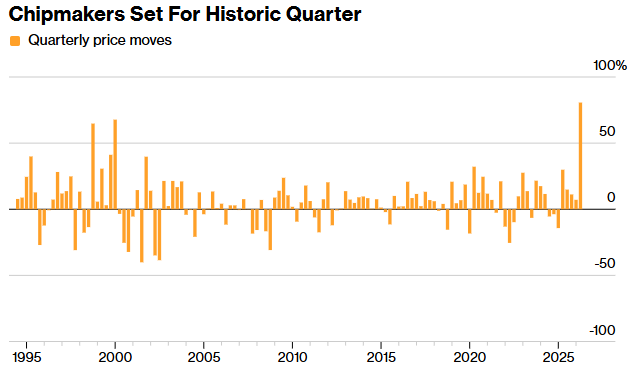

這場由「AI賦能者」接棒的行情,推動費城半導體指數(SOX)第二季度飆升81%,創下有記錄以來最強季度表現。與此同時,AI芯片龍頭英偉達(NVDA.US)當季僅上漲15%,成為SOX指數中表現最弱的成分股之一。這種極致分化標誌着AI投資邏輯正從「算力壟斷」向「全產業鏈賦能」深度擴散。

資金輪動:從「超大規模雲廠商」到「AI賦能型芯片企業」

本輪行情的核心驅動力,是資金從AI超大規模雲廠商向AI基礎設施供應鏈的系統性輪動。巴克萊銀行分析師安舒爾·古普塔(Anshul Gupta)周二在報告中明確指出:「資金從AI超大規模雲廠商轉向AI賦能型芯片企業,市場追捧熱潮隨之傳導至半導體板塊,推動板塊迎來大幅暴漲行情。」

超大規模雲廠商本季表現分化明顯:Alphabet(GOOGL.US)上漲24%領跑,亞馬遜(AMZN.US)與微軟(MSFT.US)温和上漲,而Meta(META.US)下跌近2%表現墊底。Cantor Fitzgerald高級董事總經理兼科技分析師CJ Muse表示:「過去六個月完全是市場全力押注AI基礎設施,但現在人們開始質疑這是否可持續,以及我們是否應該感到擔憂。」

在這個季度,全球資本的流向發生了深刻的結構性轉變。投資者正在快速拓寬其AI資產組合,尋找英偉達之外的高成長標的。

美光、英特爾和AMD三家芯片公司在二季度累計增加了約2萬億美元的驚人市值,這一數字不僅重塑了華爾街的版圖,也使這三家公司攜手躋身美國科技公司市值排行榜的第10、11和12位。與此同時,一向作為市場風向標的英偉達在二季度「僅」錄得15%的漲幅,雖然其營收增速依舊極其強勁,但漲幅已被上述同行大幅反超。

存儲芯片:AI算力的「新瓶頸」,美光市值突破萬億美元

存儲芯片是本輪行情中漲幅最猛烈的板塊。隨着AI工作負載對高帶寬內存(HBM)的需求呈指數級增長,存儲芯片已成為半導體行業的「新瓶頸」。

美光科技 第二季度股價飆升超過240%,市值增加約9200億美元。該公司最新季度營收同比增長超過四倍,毛利率從去年同期的39%躍升至84.9%。今年以來,美光股價已上漲270%,過去12個月漲幅更高達860%。5月,美光市值突破1萬億美元。

美光CEO桑傑·梅赫羅特拉(Sanjay Mehrotra)今年早些時候砍掉了公司已有29年曆史的消費級業務,將產能全面轉向數據中心,並推動公司從現貨芯片銷售轉向簽訂長期合約以維持價格高位。目前,美光只能滿足客户需求的50%至75%,公司正有意控制新工廠建設節奏以確保供應不會超過需求。

存儲板塊的集體爆發不僅限於美光。閃迪(SNDK.US)年內迄今飆升764%,為標普500指數中表現最佳的股票;西部數據(WDC.US)、希捷科技(STX.US)也躋身漲幅榜前列。三大存儲巨頭——美光、SK海力士與三星——市值均已突破1萬億美元。

里昂證券(CLSA)分析師Bhavtosh Vajpayee在周一報告中指出,AI芯片中的HBM含量將持續增加,預計2030年將超過500GB,而存儲組件的供需平衡在此之前不會恢復。「現在恐懼還為時過早,」他寫道,「AI領域會有下行周期,但市場擔心的供應過剩情景最早也要到2030年,或者2029年下半年纔會出現。」

CPU復興:英特爾與AMD的「第二春」

AI正從雲端向終端設備加速滲透,這一趨勢為傳統CPU製造商帶來了意想不到的「第二春」。

英特爾(INTC.US) 第二季度股價飆升216%,市值增加約4800億美元。公司正在美國建設芯片工廠,同時受益於AI向設備端轉移后對CPU需求的強勁復甦。英特爾此前預計二季度營收為138億至148億美元,遠超分析師平均預期的130億美元。

AMD 第二季度股價接近翻兩倍,市值增加約6150億美元。5月,AMD公佈的財報顯示一季度營收超預期,並對二季度數據中心業務給出強勁指引,推動股價一度突破430美元創歷史新高。CEO蘇姿豐(Lisa Su)表示,客户對新型MI450系列AI加速器和Helios機架系統的參與度正在「增強」,領先客户的預測已超過公司最初的預期。AMD也生產GPU,但在該市場仍遠落后於英偉達。

值得注意的是,英特爾的遠期市盈率約為100倍,而AMD估值同樣高企,折射出市場對兩家公司轉型前景的極高預期。

AI基礎設施全產業鏈爆發:邁威爾科技、Arm領漲

除存儲與處理器之外,AI基礎設施供應鏈的其他環節同樣迎來股價暴漲。網絡設備廠商Marvell Technology(MRVL.US) 第二季度股價上漲約200%。Arm Holdings(ARM.US) 為其他芯片企業提供技術與架構授權,同期股價上漲134%。不過,Arm的遠期市盈率已超過140倍,按傳統指標衡量處於嚴重高估區間。

板塊估值與風險:盛宴之下的隱憂

儘管行情如火如荼,但半導體板塊的估值與波動率已進入極端區間:

估值高企。 SOX指數目前遠期市盈率約為26倍,遠高於19倍的10年均值。英特爾遠期市盈率約100倍,Arm超過140倍。相比之下,英偉達的遠期市盈率僅為18倍,為2018年以來最低。

估值泡沫的警鍾與劇烈波動的現實,也在提醒每一個追漲的投資者:歷史性行情往往伴隨着歷史性風險。正如Cantor Fitzgerald分析師CJ Muse所言:「過去六個月完全是市場全力押注AI基礎設施,但現在人們開始質疑這是否可持續,以及我們是否應該感到擔憂。 」

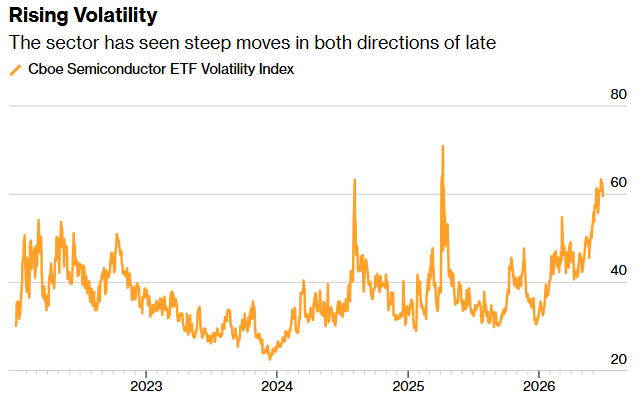

波動率飆升。 Cboe半導體ETF波動率指數今年已上漲83%,有望創歷史最大年度漲幅。本月SOX指數僅有一個交易日收盤波動區間低於1%,曾在單日上漲7.9%之后又下跌逾10%。

資金流向出現反覆。 VanEck半導體ETF(SMH)上周單周暴跌7.3%,為2025年4月以來最差周度表現,隨后又快速反彈。Mizuho TMT行業專家Jordan Klein認為,芯片股的下跌與軟件股的反彈「更多是量化基金和相對收益型經理的季末再平衡,而非任何令人擔憂或凶兆的信號」。

散户熱情不減。 Vanda Research數據顯示,美光周一成為散户買入最多的股票,當日流入約3080萬美元,過去兩個交易日零售資金流入超過1.03億美元,為3月中旬以來最高。

儘管如此,野村證券分析師Aaron Jeng表示:「股價在如此短的時間內暴漲之后出現回調是健康的,尤其當我們看到一些風險需要消化時——例如可能是有史以來最大的零部件供應錯配、超大規模雲廠商的資本開支可持續性等。但很可能我們尚未觸及這輪周期的頂峰。」

「AI權力更迭」的新範式,AI投資進入2.0時代

2026年第二季度,半導體行業完成了一次深刻的範式轉換。市場已經認識到,AI不是一家公司的故事,而是一個需要整個產業鏈協同的生態系統——從HBM存儲到CPU算力,從網絡設備到芯片架構授權,每一個環節都在創造價值。

分析師此前表示,本季度市場行情可謂是人工智能行業的「權力更迭」:投資者紛紛佈局生產英偉達配套芯片的企業,同時押注AI數據中心大規模資本開支擴張將帶動更多產業鏈公司業績走高。從「只有英偉達」到「整個半導體產業鏈」,從「AI芯片」到「存儲、網絡、代工、IP」,資金的觸角正在以前所未有的速度延伸。VanEck半導體ETF季度漲幅高達71%,創下其26年曆史最佳紀錄,凸顯了湧入該行業的資本規模之巨。

Thornburg Investment Management投資組合經理Sean Sun表示:「我們看到投資者在追逐半導體領域的瓶頸,目前這個瓶頸有利於存儲芯片,也有利於英特爾晶圓代工業務的復甦。」

二季度的美股半導體風暴向所有人證明了一件事:AI革命已經從最初的「英偉達單核驅動」,演變為整個數據中心供應鏈、端側硬件以及網絡連接設施的全面共振。投資者開始意識到,一個萬億美元規模的AI數據中心不僅需要英偉達的GPU,同樣需要美光高帶寬的內存、英特爾和AMD的CPU調度、以及邁威爾科技的高速網絡傳輸。

展望未來,儘管美光、英特爾等公司的短期估值在經歷了3倍飆升后有待震盪消化,但全球科技巨頭對AI算力基建的資本開支(CapEx)依然沒有縮水跡象。這場由「非英偉達」芯片股導演的逆襲大戲,不僅讓市場看到了AI紅利的普惠效應,也説明板塊內部的分化與波動或許纔剛剛開始。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片