熱門資訊> 正文

【首席視野】蘆哲:如何理解與展望近期的強美元?

2026-06-30 13:46

蘆哲、張佳煒(蘆哲系東吳證券首席經濟學家、中國首席經濟學家論壇理事)

核心觀點

核心觀點:上周美伊和平談判在波折中推進,油價大跌,但對AI交易的謹慎情緒引發科技股拋售,全球主要股指收跌,資金快速輪動,道瓊斯指數收漲。期間,美元指數進一步走強至2025年5月以來的高位。從成因看,5月以來美元指數的上行來自美歐實際利差的走闊,而近期美元的強勢則來自美元信用修復帶來的美元風險溢價的回落。展望看,我們預計美元指數短期仍偏強,7月料在101-102附近維持震盪;中期看,8-9月美元可能階段性走弱;長期看,預計美元繼續顯著上行的空間有限,因支撐美元信用修復的緊財政、國際局勢緩和、貿易赤字改善等因素的持續性仍然存疑,2027年美元走勢仍取決於中期選舉的結果、AI產業周期和美伊衝突平息后的非美經濟表現,不確定性較高。

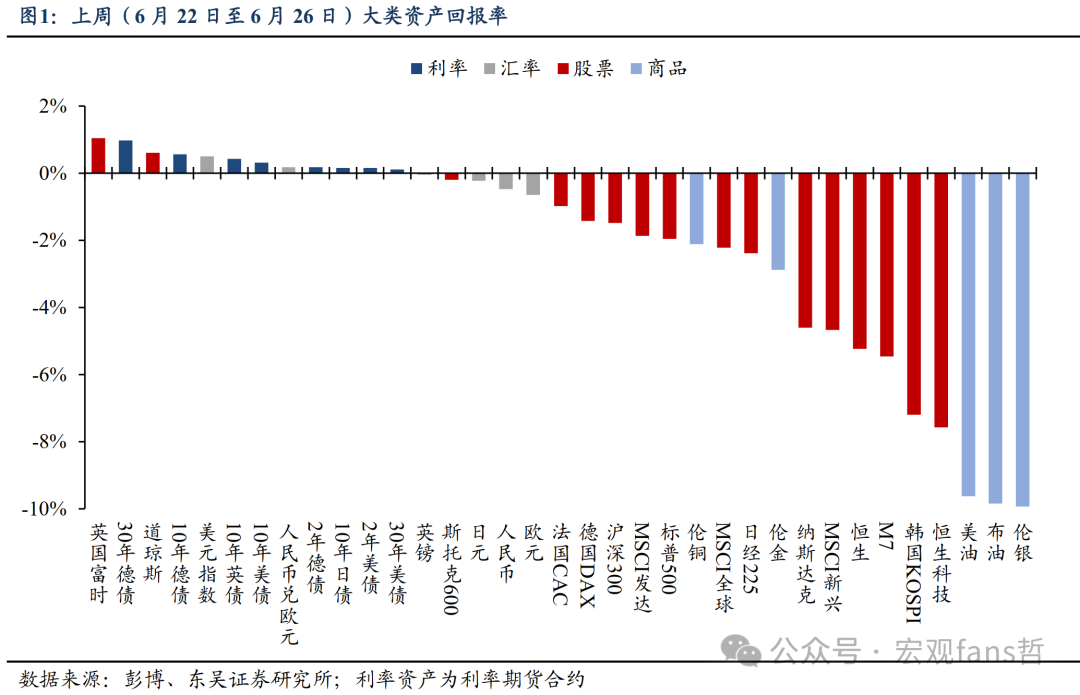

大類資產:上周(6月22日至6月26日),美伊和平談判在波折中推進,油價大跌。然而,對AI交易的謹慎情緒引發科技股拋售,全球主要股指收跌,韓股、美股大型科技股領跌,資金快速輪動,道瓊斯指數收漲。全周來看,白銀、原油、恆生科技和韓國KOSPI領跌,全球主要股指均收跌;受益於近期國內政局風波的平穩,英國富時100指數上漲+1.04%。大宗商品和外匯方面,得益於穩健的經濟數據和貝森特對於美元主導地位的表態,美元指數連續第二周上漲,周中最高上漲至101.8,為2025年5月以來新高。與此同時,黃金連續第四周下跌,周三一度跌破4000美元/盎司關口。

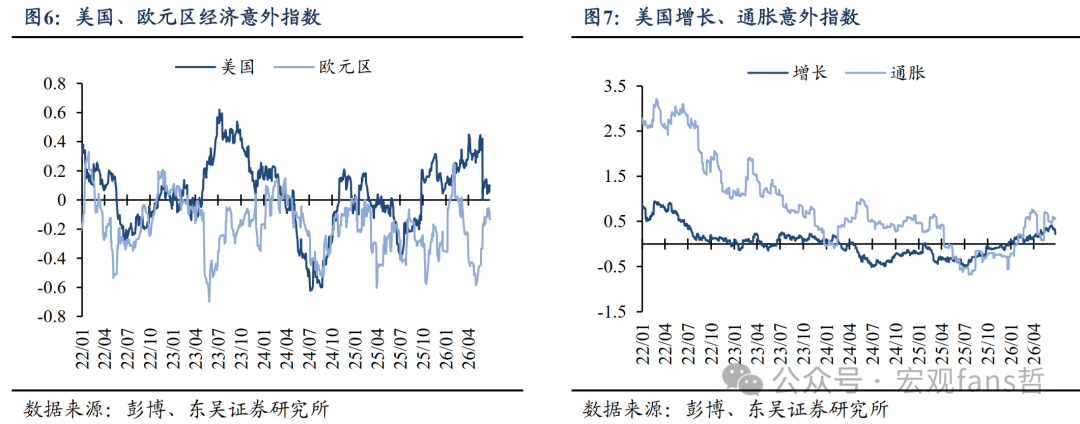

海外經濟:上周公佈的美國經濟數據延續穩健,但K型分化現象仍然突出。26Q1美國GDP環比年率終值上修,但消費下修、AI相關投資上修;5月耐用品訂單和居民收支數據則整體好於預期。綜合來看,彭博美國經濟意外指數延續小幅回升;歐元區彭博經濟意外指數則相較上周略有回落。

近期美元走強的原因與展望:5月以來,美元指數持續上行,並在6月24日一度觸及101.8,創2025年5月以來新高。從成因來看,4月底至6月中旬,美元指數的上漲主要來自加息預期的升溫和美歐實際利差的走闊,其背后是近期偏強的美國經濟數據和6月FOMC會議的鷹派指引。然而,最近一周,在美元指數快速上行的同時,美債收益率震盪走低,黃金跌破4000美元/盎司關口。這表明,近期美元指數的走強不是來自利差,而是美元信用修復帶來的美元風險溢價的回落,其觸發點即6月24日貝森特在採訪中稱伊朗將重回美元石油體系、強調美元主導地位的表態。在美元信用修復的情緒下,長期美債的信用風險溢價因而收斂,帶動10年美債收益率下行;美元信用的修復直接利空黃金,而美元指數上行&黃金下跌對應大宗商品的分母端估值受挫。

展望看,短期看,我們預計7月公佈的6月美國經濟數據仍有韌性,加息預期料難以顯著回調,美元指數料在101-102附近維持震盪偏強走勢;中期看,進入8-9月,美國傳統消費和就業的疲態可能重新顯現,帶動加息預期回落,美元可能階段性走弱;長期看,我們預計美元繼續顯著上行的空間有限,因支撐美元信用修復的緊財政、國際局勢緩和、貿易赤字改善等因素的持續性仍然存疑。展望2027年,美元走勢仍取決於中期選舉的結果、AI產業周期和美伊衝突平息后的非美經濟表現,不確定性較高。

風險提示:中東局勢發展超預期;特朗普政策超預期;美聯儲維持高利率水平時間過長,引發金融系統流動性危機。

正文如下

1. 大類資產

1.1 上周回顧

上周(6月22日至6月26日),美伊和平談判在波折中推進,油價大跌。然而,對AI交易的謹慎情緒引發科技股拋售,全球主要股指收跌,韓股、美股大型科技股領跌,資金快速輪動,道瓊斯指數收漲。前半周,投資者在等待美光科技的財報中保持謹慎,而隨着周二韓國股市因有關SK海力士放緩HBM4產能、韓國監管機構警示槓桿ETF風險的消息而暴跌,科技股的拋售蔓延至全球,前期漲幅領先的芯片股遭遇止盈。后半周,儘管美伊技術磋商繼續推進、WTI油價一度跌破70美元/桶,並且美光財報大超預期,但大型科技股延續走低,並因蘋果公司上調產品價格、OpenAI可能推迟IPO至2027年的消息再度放大,芯片股的拋售持續,美股的板塊輪動加快。

全周來看,白銀、原油、恆生科技和韓國KOSPI領跌,跌幅均超7%;全球主要股指均收跌,其中,M7、納斯達克指數分別下跌5.46%、4.6%;受益於近期國內政局風波的平穩,英國富時100指數上漲+1.04%,受益於穩健的經濟數據和美股資金的板塊輪動,道瓊斯指數上漲+0.6%。大宗商品和外匯方面,得益於穩健的經濟數據和貝森特對於美元主導地位的表態,上周美元指數連續第二周上漲,周中最高上漲至101.8,為2025年5月以來新高。與此同時,黃金連續第四周下跌,周三一度跌破4000美元/盎司關口。

1.2. 近期美元走強的原因與展望

5月以來,美元指數持續上行,並在6月24日一度觸及101.8,創2025年5月以來新高。美元的快速走強也令流動性趨緊,成為上周全球風險資產表現不佳、貴金屬大跌的原因之一。從成因來看,4月底至6月中旬,美元指數的上漲主要來自加息預期的升溫和美歐實際利差的走闊,其背后是近期偏強的美國經濟數據和6月FOMC會議的鷹派指引,美國增長預期的上修也使得市場對美聯儲的加息預期從近端轉向中期的2027年,2年與10年美債收益率同步上行(詳見周報《加息預期仍「過熱」,美債利率如何展望——海外周報20260524》)。這一變化的背后反映了,受益於更高的AI敞口和更低的石油淨依賴度,美國的實際利率相對於歐元區增長明顯更快。

然而,最近一周,在美元指數快速上行的同時,美債收益率震盪走低,與此同時,黃金跌破4000美元/盎司關口。大類資產表現的這一組合並不能用加息預期、衰退交易或是避險情緒來解釋,相反,這表明,近期美元指數的走強不是來自利差,而是美元信用修復帶來的美元風險溢價的回落,其觸發點即6月24日貝森特在採訪中稱伊朗將重回美元石油體系、強調美元主導地位的表態。具體來看,貝森特在上周三接受Fox News採訪中表示,伊朗和俄羅斯等國將回歸石油美元體系、預期今年美國將迎來非通脹性的增長和3%的GDP增速、2028年將實現4%的財政赤字率,並重申將強化美元的主導地位,這分別對應石油美元的修復、穩健的增長預期和美國財政可持續性的修復。

在美元信用修復的情緒下,對於美債而言,長期美債的信用風險溢價因而收斂,帶動10年實際利率預期和10年美債收益率下行。對於貴金屬和大宗商品而言,美元信用的修復直接利空黃金,而美元指數上行&黃金下跌對應大宗商品的分母端估值受挫(實物資產邏輯受損),因而上周貴金屬同步下跌。

展望看,我們預計美元指數短期仍偏強,8-9月可能階段性走弱,而2027年美元能否迎來強美元行情,仍存在不確定性。具體來看,短期看,與近期美國經濟數據的強勁相一致,受益於前期降息脈衝和寬財政脈衝、以及世界盃效應的提振,我們預計7月公佈的6月美國經濟數據仍有韌性,加息預期料難以顯著回調,美元指數料在101-102附近維持震盪偏強走勢;中期看,進入8-9月,在上述利好因素的消退下,加之持續的緊貨幣預期對需求的抑制,美國傳統消費和就業的疲態可能重新顯現,帶動加息預期回落,美元可能階段性走弱。

長期看,我們預計美元繼續顯著上行的空間有限,因支撐美元信用修復的緊財政、國際局勢緩和、貿易赤字改善等因素的持續性仍然存疑。具體來看,去年市場一度熱議的「去美元化」來自特朗普對等關稅后的美國「股債匯」三殺,然而今年以來,與美元信用相關的基本面正在經歷改善,例如,最高法院裁定特朗普政府根據IEEPA徵收關税違法,維護了美元信用的法制基礎;而去年以來關税收入的增長,又在一定程度上改善了美國的財政赤字。此外,美伊衝突以來,原油出口的繁榮改善了美國國際收支的經常賬户赤字,AI支撐的美股強勁表現吸引資金流入,改善了美國的金融賬户。而受益於對進口能源更低的依賴,美伊衝突以來,美國經濟的表現也好於歐洲。然而,上述因素的持續性高度取決於中東局勢和油價走勢,不確定性仍高。例如,儘管貝森特希望伊朗和俄羅斯重返石油美元體系,但在實踐中能否推進仍然存疑;在IEEPA關税違法后,后續關税收入也面臨斷崖式下降;與此同時,若中東局勢改善、油價迴歸美伊衝突前水平,則非美經濟可能迎來修復。因此,若展望2027年,美元走勢仍取決於中期選舉的結果、AI產業周期和美伊衝突平息后的非美經濟表現,不確定性較高。

2. 海外經濟

上周公佈的美國經濟數據延續穩健,但K型分化現象仍然突出。其中,傳統部門的新屋銷售5月環比大幅不及預期,26Q1美國GDP環比年率終值上修,但消費下修、AI相關投資上修;5月耐用品訂單和居民收支數據則整體好於預期。從景氣數據看,6月標普美國製造業和服務業PMI均好於預期改善。綜合來看,彭博美國經濟意外指數延續小幅回升;歐元區彭博經濟意外指數則相較上周略有回落。

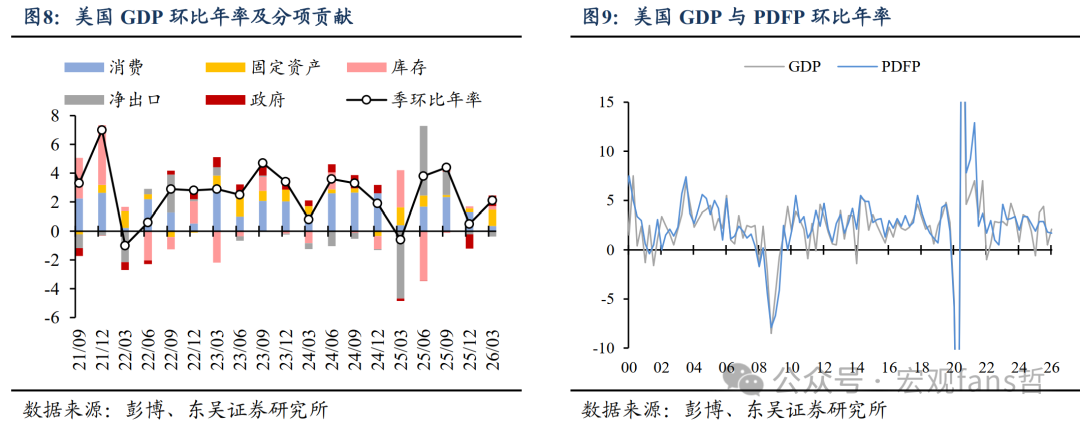

上周五公佈的26Q1美國GDP終值相較二次修正值大幅上修,GDP環比年率由+1.6%上修至+2.1%,但其中,私人消費分項由+1.4%大幅下修至+0.5%,私人投資分項小幅上修,進口增速下修帶動淨出口對GDP的拖累收窄。因此總體來看,26Q1美國GDP終值雖然表觀強勁,但結構偏弱,表徵國內私人部門需求的私人國內最終購買(PDFP)環比年率由+2.4%下修至+1.7%,相較前幾個季度顯著走弱。

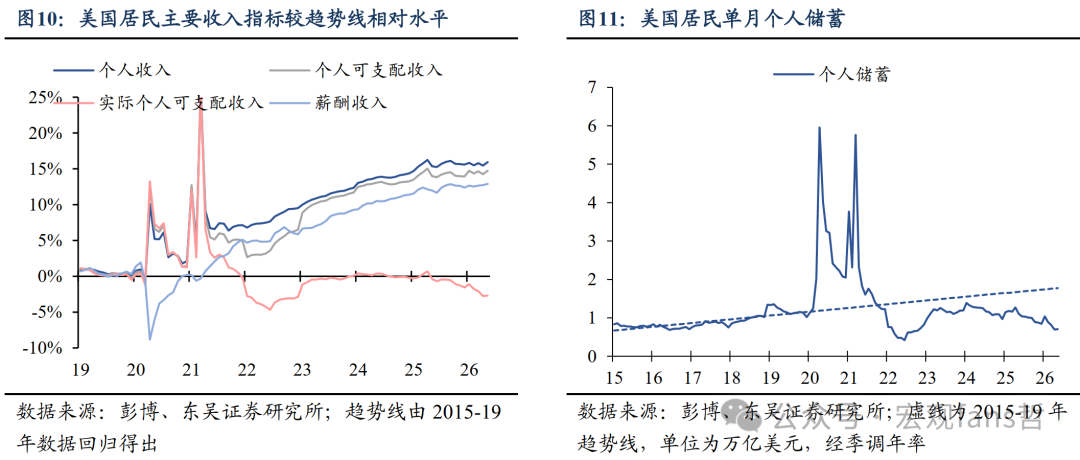

上周四公佈的5月美國居民收支數據保持穩健,其中個人收入環比+0.7%,預期+0.4%,個人支出環比+0.7%,預期+0.6%,實際支出環比+0.3%,預期+0.2%。從趨勢來看,美國居民實際個人可支配收入仍持平在2015-2019年趨勢線以下約2.7%,爲了維持實際支出的穩健增長,消費者持續消耗儲蓄,美國居民個人儲蓄率仍在趨勢線以下,截至最新5月,儲蓄率持平前值2.98%,為幾年來的低位。

3. 風險提示

中東局勢發展超預期;特朗普政策超預期;美聯儲維持高利率水平時間過長,引發金融系統流動性危機。

推薦文章

華盛早報 | 存儲爆利好!傳三星第三季DRAM擬提價20%;美伊下一輪談判將於11日在巴基斯坦進行

科技股震盪之際,投資者密切關注美聯儲的動向及企業財報信號

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品