原創精選> 正文

新股申購 | 6只新股今啟招股!基本半導體一手入場費6387.78港元,中國自動駕駛公司MOMENTA-W一手入場費5971.62港元

2026-06-29 08:59

華盛資訊6月29日訊,6只新股今啟招股,預計均將於7月8日在港交所上市:

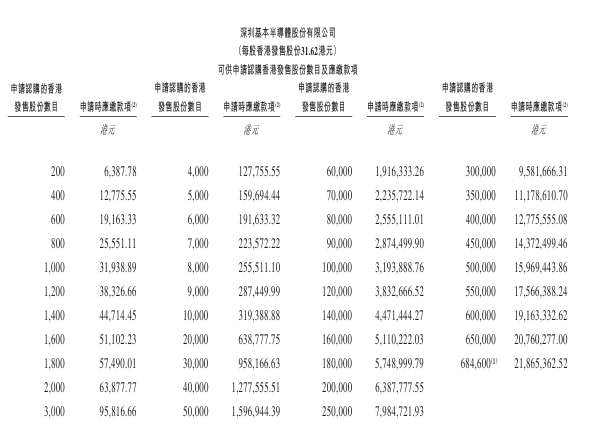

- 基本半導體( $09971.HK ):專注於第三代功率半導體產業,一手入場費6387.78港元

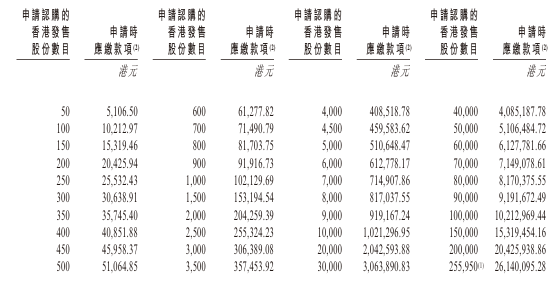

- 東方科脈( $01770.HK ): 全球電子紙顯示龍頭,一手入場費5106.50港元

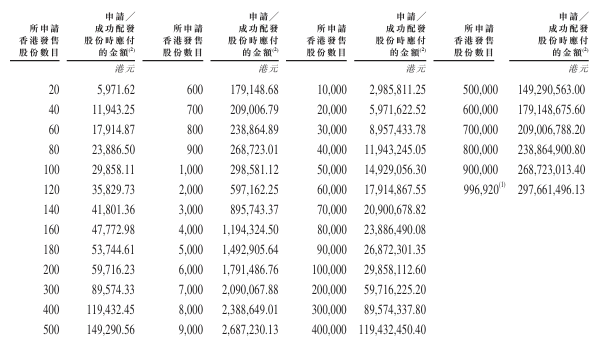

- MOMENTA-W( $06880.HK ):中國自動駕駛公司,一手入場費5971.62港元

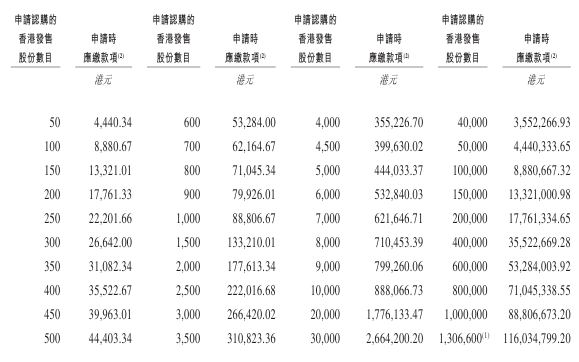

- 易控智駕( $07687.HK ):礦區無人駕駛龍頭,一手入場費4440.34港元。

- 寶蓋新材( $08090.HK ):中國複合材料溝蓋板行業的專業製造商,一手入場費4297.91港元

- 瑞為技術( $07656.HK ):視覺智能公司,一手入場費4375.69港元

基本半導體:專注於第三代功率半導體產業

- 發售比例:公司擬全球發售2738.62萬股H股,其中香港公開發售佔約5%,國際發售佔約95%,另有15%超額配股權。(機制A)

- 發售價格:每股發售價27.49-31.62港元。每手200股H股,一手入場費6387.78港元。

- 發售日期:6月29日-7月3日

- 公佈中籤:7月6日

- 暗盤時間:7月7日 16:15~18:30

- 上市日期:7月8日

- IPO保薦人:國金證券香港、中銀國際

公司簡介

公司是中國第三代半導體功率器件行業的企業,專注於碳化硅功率器件的研發、製造及銷售。經弗若斯特沙利文確認,集團是中國唯一一家整合了碳化硅芯片設計、晶圓製造、模塊封裝及柵極驅動設計與測試能力的企業。集團是國內首批大規模生產並交付應用於新能源汽車的碳化硅產品的企業之一,而新能源汽車為碳化硅半導體最大的終端應用市場。碳化硅是領先的第三代半導體材料,具備卓越性能,使其成為功率器件行業未來發展的關鍵材料。

公司業績

集團過去的收入增長主要得益於產品組合的擴充及持續成功的商業化。於2023年、2024年及2025年,集團的收入分別為人民幣2.21億元、人民幣2.99億元及人民幣3.11億元。集團於2011年推出功率半導體柵極驅動,並於2012年量產;集團於2020年將柵極驅動業務併入本集團。

此后,集團已陸續推出及商業化碳化硅分立器件及碳化硅功率模塊,該等產品均為集團的持續業務增長創造重要收入來源。隨着集團各類產品銷量的擴大及品牌知名度的提升,集團能夠開發及提供性能更強大且就各種應用場景進行進一步定製的產品。

募資用途

假設超額配股權未獲行使,經扣除集團就全球發售應付的承銷佣金及其他預計發行費用,及假設發售價為每股股份29.56港元(即指示性發售價範圍27.49港元至31.62 港元的中位數),集團預計將收取全球發售所得款項淨額約7.13億港元。集團擬將全球發售所得款項按下述金額用於以下用途:

- (1)所得款項淨額的約60.0%將在未來四年內擴大集團晶圓及模塊的生產能力以及購買及升級生產設備及機器;

- (2)所得款項淨額的約20.0%將用於集團在未來五年內對新碳化硅產品的研發工作以及技術創新;

- (3)所得款項淨額的約10.0%將用於集團在未來五年內拓展碳化硅產品的全球分銷網絡;

- (4)所得款項淨額的約10.0%將用於營運資金及其他一般公司用途。

更多閲讀: 基本半導體招股書

東方科脈:為全球第二大電子紙顯示器製造商

- 發售比例:公司擬全球發售511.86萬股H股,其中香港公開發售佔約10%,國際發售佔約90%。(機制B)

- 發售價格:每股發售價78.64-101.11港元。每手50股H股,一手入場費5106.50港元。

- 發售日期:6月29日-7月3日

- 公佈中籤:7月6日

- 暗盤時間:7月7日 16:15~18:30

- 上市日期:7月8日

- IPO保薦人:中信證券

公司簡介

集團是全球電子紙顯示器行業的知名企業。根據灼識諮詢的資料,以2025年收入計算,集團是全球第二大電子紙顯示器製造商(佔市場份額為20.8%)以及按收入計算的全球最大的商用電子紙顯示器製造商(佔市場份額為24.9%)。

按收入計算,全球商用電子紙顯示器分部佔2025年整體全球商用電子紙顯示器市場的83.5%,彰顯集團在市場中的領先地位。

公司業績

於2023年、2024年及2025年,集團的收入分別為人民幣10.24億元、人民幣11.52億元及人民幣17.13億元。集團預期,電子紙顯示行業持續發展將可繼續推動集團的未來增長。作為電子紙顯示產品的知名供應商,集團已作好充分準備把握全球電子紙顯示市場蓬勃發展的機遇

募資用途

假設發售價為每股發售股份89.88港元(即本招股章程所示發售價範圍的中位數)集團將收取的全球發售(假設超額配股權未獲行使)估計所得款項淨額4.11億港元。集團擬將所得款項淨額用於以下用途(基於本招股章程所示發售價範圍的中位數):

- (1)約65.0%將作為資金來源之一,用於提高日后的產能和生產基地智能化升級。

- (2)約25.0%將用於提升集團的研發和技術能力,以豐富集團的產品矩陣。

- (3)余下約10.0%將用於營運資金及一般公司用途。

更多閲讀: 東方科脈招股書

MOMENTA-W:中國自動駕駛公司,引入GIC、富達國際等基石投資者

- 發售比例:公司擬全球發售1993.83萬股,其中香港公開發售佔約10%,國際發售佔約90%,另有15%超額配股權。(機制B)

- 發售價格:每股發售價295.6港元。每手20股A類普通股,一手入場費5971.62港元。

- 發售日期:6月29日-7月3日

- 公佈中籤:7月6日

- 暗盤時間:7月7日 16:15~18:30

- 上市日期:7月8日

- IPO保薦人:中金公司、德意志銀行

公司簡介

集團是一家領先的自動駕駛公司,在技術進步及商業成就等方面均處於領先地位。根據灼識諮詢的資料,無論是以截至2026年2月28日止過去十二個月搭載集團城市NOA解決方案的車輛銷量,還是以截至2026年2月28日搭載集團城市NOA解決方案的累計量產車型款數計算,集團在全球所有獨立智能駕駛解決方案提供商中均排名第一。

集團專注於開發及商業化智能駕駛技術,以提升出行於物流領域的安全性和效率,具體包括通過量產車解決方案以及規模化自動駕駛出行應用來實現。集團目前正處於部署L3 ╱ L4 級自動駕駛解決方案的早期階段,並正持續向更高級別的自動化演進。

公司業績

於往績記錄期間,集團的財務表現獲得重大增長:收入增長:收入由2023年的人民幣7.43億元增加78.4%至2024年的人民幣13.25億元,並進一步增加82.1%至2025年的人民幣24.13億元。

毛利:於2023年、2024年以及2025年,毛利分別為人民幣1.3億元、人民幣6.49億元及人民幣17.27億元。

年內經調整虧損: 於2023年、2024年以及2025年年內經調整虧損分別為人民幣10.93億元、人民幣9.59億元及人民幣3.03億元。

年內經調整淨虧損率分別為147.2%、72.4%及12.6%。

基石投資者

集團已與GIC、富達國際、BlackRock、梅賽德斯 — 奔馳集團、Oaktree、金興、Franklin Templeton、Boyu、高毅實體、CPIC、廣發基金、華夏基金(香港)、蘇州魔速、兆易創新訂立基石投資協議,據此,基石投資者已同意按發售價認購可以總金額約3.76億美元購買的若干數目的發售股份(基石配售)。

按發售價295.60港元計算,基石投資者將予認購的發售股份總數將為996.01萬股發售股份,約佔:(i)根據全球發售提呈發售的發售股份總數的49.95%;(ii)緊隨全球發售完成后集團已發行股本總額的4.23%;及(iii)緊隨全球發售完成后集團已發行股本總額的4.18%。

募資用途

假設香港公開發售及國際發售的發售股份指示性發售價均為每股發售股份295.6港元,且超額配股權未獲行使,經扣除承銷佣金,以及因本次全球發售已產生及將產生的估計開支后,本公司估計自本次全球發售收取的所得款項淨額約為56.15億港元。 集團預期將全球發售所得款項淨額用於以下用途:

- (1)全球發售所得款項淨額約60%將於未來五年內用於強化主線研發,包括主線算法、自動化工具鏈以及Momenta主線平臺 ,以鞏固集團在智能駕駛行業技術創新方面的領先優勢。

- (2)全球發售所得款項淨額約20%,將用於加速本公司自動駕駛出租車服務解決方案的商業化進程與規模化發展。

- (3)全球發售所得款項淨額約10%,將用於鞏固量產車解決方案、支持下一代產品開發,並進一步深化與全球整車廠的長期合作。

- (4)全球發售所得款項淨額約10%,將用作營運資金及一般企業用途,包括日常營運所需、因業務擴張產生的開支,以及其他支持集團業務計劃實施的用途。

更多閲讀: MOMENTA-W招股書

易控智駕:為中國最大的礦區無人駕駛解決方案提供商

- 發售比例:公司擬全球發售2613.2萬股H股,其中香港公開發售佔10%,國際發售佔90%,另有15%超額配股權。(機制B)

- 發售價格:每股發售價81.16-87.92港元。每手50股H股,一手入場費4440.34港元。

- 發售日期:6月29日-7月3日

- 公佈中籤:7月6日

- 暗盤時間:7月7日 16:15~18:30

- 上市日期:7月8日

- IPO保薦人:國泰海通

公司簡介

集團專注於採礦業礦區無人駕駛解決方案的商業部署,且集團是較早進入自主採礦運輸領域的企業之一。集團的解決方案旨在滿足礦場的特定運營需求,特別是在採礦環境複雜、人力資源有限及安全要求高的環境中。

根據弗若斯特沙利文的數據:按2025年收入計,集團在中國所有商用車智能駕駛公司中排名第一; 按截至2025年12月31日的活躍無人駕駛礦卡數量計,集團是中國最大的礦區無人駕駛解決方案提供商;按無人駕駛採礦車隊規模計,集團亦名列中國第一,截至2025年12月31日有2580輛活躍無人駕駛礦卡; 集團於2025年是世界首家,也是目前唯一一家部署一支由逾2500輛活躍無人駕駛礦卡組成的車隊的公司。按同期收入計,中國為全球最大的礦區無人駕駛解決方案市場,全球市佔率超過50.0%

公司業績

集團為中國最大、最着名及最具前瞻性的礦業公司提供服務,包括國家能源集團、國家電投、特變電工、紫金礦業、首鋼集團、廣匯能源及寶武集團。截至2025年12月31日,集團在30個礦區擁有13個終端客户集團。集團的終端客户集團數量由截至 2023年12月31日的五個增加至截至2024年12月31日的十個,客户黏性較強,反映於 2023年至2025年間連續三年所有終端客户集團的留存率均達100%。

此外,截至2025 年12月31日,在集團解決方案運行所在單個礦區部署的無人駕駛礦卡車隊已增加至超過500輛,為全球部署在單個礦區的最大無人駕駛礦卡車隊。

基石投資者

集團已與ZIJINNING、Aurora SF、富達國際、JPMAMAPL 、霸菱、廣發基金等訂立基石投資協議,據此,基石投資者已同意在若干條件規限下,按發售價認購若干數目的發售股份(向下約整至最接近完整買賣單位每手50股H股,該等發售股份可按總金額1.46億美元購買。

假設發售價為84.54港元,基石投資者將予認購的發售股份總數將為1306.6萬股發售股份,約佔(i)根據全球發售提呈發售的H股的50.00%;(ii)緊隨全球發售完成后已發行股本總額的8.84%;及(iii)緊隨全球發售完成及超額配股權獲悉數行使后已發行股本總額的8.61%。

募資用途

集團估計,於扣除集團就全球發售應付的估計包銷佣金以及其他費用及開支后,全球發售所得款項淨額將約為20.72億港元(假設發售價為每股H股84.54港元)。 集團計劃將全球發售所得款項淨額用於以下用途:

- (1)佔所得款項淨額約35.0%將用於加強集團的軟件研發工作。

- (2)佔所得款項淨額約15.0%將用於加強集團的硬件研發工作。

- (3)佔所得款項淨額約4.0%將用於支持集團的信息技術開發。

- (4)佔所得款項淨額約23.0%將用於支持集團的海外業務擴張及客户獲取計劃。

- (5)佔所得款項淨額約8.0%將用於支持人才發展及組織成長。

- (6)佔所得款項淨額約5.0%將用於戰略聯盟、投資及選擇性收購。

- (7)佔所得款項淨額約10.0%將用作營運資金及其他一般企業用途。

更多閲讀: 易控智駕招股書

寶蓋新材:為中國複合材料溝蓋板行業領先企業之一

- 發售比例:公司擬全球發售1447萬股H股,其中香港公開發售佔10%,國際發售佔90%,另有15%超額配股權。(機制B)

- 發售價格:每股發售價6.15-8.51港元。每手500股,一手入場費4297.91港元。

- 發售日期:6月29日-7月3日

- 公佈中籤:7月6日

- 暗盤時間:7月7日 16:15~18:30

- 上市日期:7月8日

- IPO保薦人:中泰國際

公司簡介

招股書顯示,寶蓋新材成立於2009年,已成為中國複合材料溝蓋板行業的專業製造商,專門生產主要用於滿足工程和基建需求的複合材料溝蓋板產品。根據弗若斯特沙利文的資料,於2025年,公司按市場份額計於中國電纜溝蓋板及複合材料電纜溝蓋板行業排名第一,按市場份額計於溝蓋板行業排名第三。

公司業績

財務方面,於2023年度、2024年度、2025年度,公司實現收入分別約1.37億元(人民幣,下同)、1.31億元、1.44億元;同期,錄得本公司權益股東應占年內利潤分別為2522.2萬元、2162.4萬元、2405.4萬元。

募資用途

假設發售量調整權未獲行使,經扣除集團就股份發售應付的包銷佣金及其他估計發售開支后,並假設發售價為每股H股7.33港元,集團估計集團將從股份發售獲得的所得款項淨額約為8430萬港元。集團擬將股份發售所得款項淨額按以下所載金額用於以下用途:

- 約30%將分配至建立持續碳纖維預浸料及製品生產線;

- 約25%將用於通過採用自動化技術來升級現有的生產線;

- 約15%將用於為擴展研發提供資金,提升研發產量,包括採購先進設備及測試耗材;

- 約20.1%將用於進一步拓展全球銷售及市場網絡,以提升品牌的全球知名度、市場滲透率及服務效率;及

- 約9.9%將用於一般營運資金。

更多閲讀: 寶蓋新材招股書

瑞為技術:公司在中國民航企業視覺智能產品市場排名首位

- 發售比例:公司擬全球發售2808.7萬股H股,其中香港公開發售佔5%,國際發售佔95%。(機制A)

- 發售價格:每股發售價21.66港元。每手200股H股,一手入場費4375.69港元。

- 發售日期:6月29日-7月3日

- 公佈中籤:7月6日

- 暗盤時間:7月7日 16:15~18:30

- 上市日期:7月8日

- IPO保薦人:華泰國際、建銀國際、農銀國際

公司簡介

瑞為技術,成立於2012年,作為一家面向企業客户提供視覺智能技術和產品的AI公司,基於自主研發的視覺大模型、深度學習相關技術、多光譜成像技術及軟硬件協同設計能力,提供一系列視覺感知、視覺認知及視覺推理智能產品,並應用於民航、商業空間及安全駕駛等不同場景。

根據弗若斯特沙利文的資料,於2025年按收入計,瑞為技術在中國民航企業視覺智能產品市場排名第一,市場份額為8.7%,在中國商業空間企業視覺智能產品市場排名第四,市場份額為1.7%。

公司業績

財務數據方面,2023年至2025年,公司收入從2.42億元增長至3.95億元,再進一步攀升至4.43億元,三年複合增長率高達35.2%。然而,收入增速正在放緩。2024年同比增長63%,2025年增速回落至12.1%。放緩的主要原因是智慧民航業務收入下滑24.7%,從2024年的2.29億元降至1.72億元,反映了國內機場改擴建項目招標周期的階段性放緩。智慧商業和智慧安全駕駛業務則分別增長59.3%和68.0%,部分對衝了民航業務的下滑。

盈利能力方面,2023年至2025年毛利分別為9880萬元、1.57億元和1.67億元,毛利率在40.8%、39.8%和37.7%之間波動

募資用途

經扣除公司就全球發售應付的承銷佣金及其他估計發售開支后,並假設發售價為每股股份21.66港元,公司估計公司將自全球發售收取所得款項淨額約5.291億港元。公司計劃將全球發售所得款項淨額按以下金額用於以下用途:

- 約55.8%將用於開展及增強公司的研發能力及產品供應,包括產品迭代研發及新產品開發;

- 約26.3%將用於建立公司的生產基地,用於硬件及系統的內部製造、組裝及測試;

- 約10.4%將用於提升營銷能力及拓展海外銷售渠道;

- 約7.5%將用於一般公司用途。

更多閲讀: 瑞為技術招股書

IPO小知識

根據2025年8月4日生效的港股IPO新規,港交所對回撥機制進行了調整,引入「雙軌制」。發行人可選擇機制A或機制B作為首次公開招股發售的分配機制。

- 機制A:分配至公開認購部分的初始比例為5%,最高回撥比例35%。

- 機制B:發行人事先選定一個分配至公開認購部分的比例(10%-60%),無回撥機制。

機制B的不強制回撥意味着機構投資者將獲得更多份額,中金公司董事總經理施琦表示:此舉有效緩解后市沽壓,有利於IPO合理定價及后市表現,同時稀缺性也激發了散户投資者認購熱情。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

科技股震盪之際,投資者密切關注美聯儲的動向及企業財報信號

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式