熱門資訊> 正文

上市一個月市值腰斬!深度解析:這隻AI芯片股命運為何和美光截然相反?

2026-06-26 11:48

財聯社6月26日訊(編輯 劉蕊)美東時間周四,在AI存儲龍頭股美光科技大漲15.8%,吸引全球投資者矚目的同時,另一隻AI芯片股卻遭遇了股價滑鐵盧。

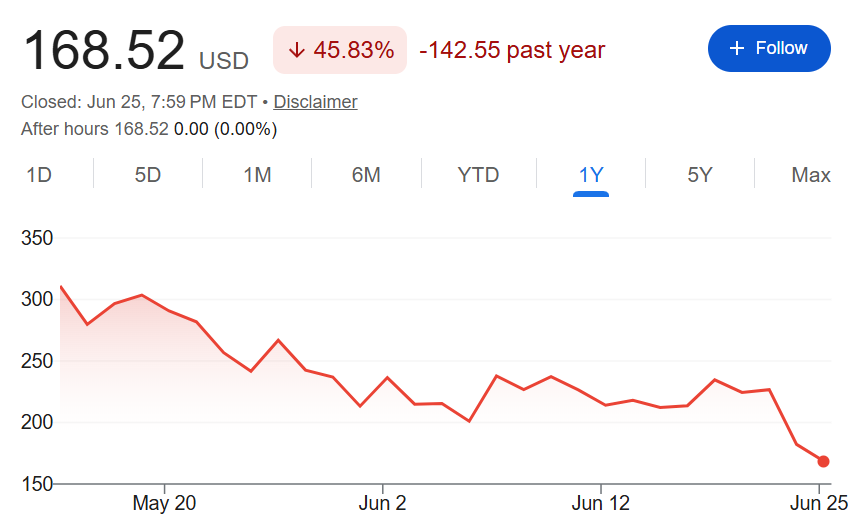

美東時間周四,AI芯片公司Cerebras盤中一度下跌12%,跌至自5月上市以來的最低水平,最終收跌7.6%。而就在前一天,該公司股價已經暴跌約14%,首次跌破IPO發行價。

自5月14日上市以來,該公司市值已經幾近腰斬,累計蒸發近300億美元。

都是毛利率惹的禍?

這樣暴跌背后的直接導火索,是一份令市場失望的財務報告:該公司報告稱,在截至3月31日的第一季度,公司核心毛利率為47%,儘管這一表現高於分析師之前預測的29.58%,但遠低於英偉達(約70%)、美光科技(約85%)等競爭對手的水平。

而更扎心的是,Cerebras還預測期第二季度的核心毛利率將從一季度的46.5%進一步收窄至36%-38%,全年核心經營利潤率更是收窄至28%至32%。

這一消息導致該公司股價遭遇了連續兩日的暴跌,創下自上月在納斯達克上市以來的最低水平。

自上個月上市以來,Cerebras的股價已累計下跌近50%。這與其競爭對手美光蓬勃上漲的股價形成鮮明對比。

這也許從側面説明,人們對人工智能股票的熱情開始趨向於理性,正從無差別的廣泛買入相關概念股,轉變為支更加註重業績和發展前景的謹慎態度。

為什麼毛利率上不去?

為什麼同樣是AI芯片公司,Cerebras的毛利率表現卻遠不及美光和英偉達?

這和Cerebras自身獨特的技術路線脱不開干係。

公開資料顯示,Cerebras 2015 年成立於美國加州,2026年5月納斯達克上市,是全球唯一晶圓級整片芯片廠商。

具體來説,行業常規GPU的生產邏輯是將一張12寸晶圓切割成數百顆小芯片,單獨封裝;而Cerebras則選擇顛覆性路線:整張12寸晶圓不切割,直接做成單顆巨型芯片。

這樣帶來的好處是:在面對超大規模AI模型時,數據不需要跨芯片傳輸,響應延迟被壓縮到最低,可以讓大模型服務的延迟降低至毫秒級。同時,Cerebras單顆巨芯片就能承載超大模型,和英偉達需要大量 NVLink 互聯卡、複雜佈線相比,前者省去了大量芯片互聯硬件,整機架構更簡單。

但缺點也很明顯:製造成本直接爆炸。

通常來説,臺積電一張5nm晶圓採購價高達幾萬美元,而其他廠商(如英偉達)在生產芯片時,可以將一張晶圓切出幾百顆GPU,晶圓成本分攤到每顆芯片,這樣哪怕其中幾塊小芯片有瑕疵需要報廢,損失也很小;

而相比之下,Cerebras整張晶圓只能做1顆芯片,等於用幾萬美金的原材料,只生產一件產品。而晶圓上只要出現一處微小製造瑕疵,整張 「巨型芯片」 直接報廢,幾萬美金全部打水漂。

在這樣高昂的製造成本下,即便晶圓級整片芯片能獲得更高效的技術優勢和更高昂的售價,也無法完全消除其高昂的製造成本帶來的毛利潤壓力。

公司高管堅持其技術路線

不過,儘管股價暴跌,但公司高管仍對其技術路線充滿信心。

在財報聲明中,Cerebras首席執行官安德魯·費爾德曼( Andrew Feldman )表示:

「Cerebras 的晶圓級技術能夠提供全球最快的AI解決方案。快速AI比慢速AI更有價值,因為它效率更高。它能在更短的時間內提供答案和解決方案。這反過來又為 OpenAI 和 AWS 等先鋒客户以及新興客户帶來了巨大的發展動力。」

費爾德曼還在財報會上透露,Cerebras已與OpenAI簽署了一份價值200億美元的多年合作協議,OpenAI的GPT 5.4模型正使用Cerebras芯片運行。作為交易的一部分,OpenAI計劃部署該公司750兆瓦的半導體設備。

費爾德曼還表示,亞馬遜網絡服務(AWS)將很快在其數據中心開始使用該公司生產的芯片,並預計明年即可實現收入增長。

華爾街依舊看好

儘管華爾街分析師指出,由於公司生產整片晶圓芯片的技術路線,未來毛利率可能仍將面臨壓力,但不少分析師仍然對其前景保持樂觀。

TD Cowen分析師約書亞·布哈爾特(Joshua Buchalter)團隊表示:

「與OpenAI和AWS的關鍵合作正在推進,這對公司的長期發展更為重要,」」

「隨着Cerebras加速擴張,毛利率可能會受到壓力,但我們仍對Cerebras的前景持樂觀態度,因為它將在擴大數據中心容量的同時,支持產生可觀的收入拐點。」

在財報發佈后,儘管公司股價暴跌,但華爾街券商Wedbush仍然將該股的目標價從270美元上調至280美元,而摩根士丹利則預計該股在未來12個月內將達到273美元,此前為250美元。

摩根士丹利的約瑟夫·摩爾(Joseph Moore)表示:「雖然擴展雲容量存在一些風險,但這些數據表明該公司在預測增長方面一直保持謹慎態度。由於需求超過供應,且沒有重大供應瓶頸,我們認為仍有較大的上漲空間。」

推薦文章

華盛早報 | 芯片股漲瘋了!納指深夜再度飆漲1.5%;SK海力士啟動美股IPO,股票代碼「SKHY」

股價翻倍上漲,美光、英特爾和AMD第二季度市值合計增加約2萬億美元

美股前瞻 | 納指八成多頭被套!花旗稱拋壓遠未結束;海力士已提交在納斯達克上市申請;金價料創08年來最大月跌幅

「鏟子股中的鏟子股」行情爆了!半導體設備股正進入超級周期?一文讀懂該如何佈局

韓國狂砸5180億美元押注AI芯片,海力士赴美上市或再升30%?美銀、小摩齊高呼:本輪存儲超級周期將「更高、更長」!

年中盤點|港股爆升榜Top10出爐!AI產業鏈「霸榜」,智譜飆漲近16倍,極致分化中港股下半年如何佈局?

華盛早報 | 美股全線大漲!納指反彈逾2%,SpaceX考慮向特朗普賬户捐贈股票;立訊精密、三環集團等9只新股今起招股

蘋果的「印度夢」遭遇重擊:核心供應商被黑,iPhone 18 Pro機密文件被掛暗網