熱門資訊> 正文

中信建投:站在當前時點我們如何看港股

2026-06-26 07:57

來源:中信建投證券研究

2026年以來港股明顯跑輸其他亞洲股市,背后有三重壓力:

分子端,權重股盈利集中下修。互聯網平臺、汽車鏈等行業盈利預期大幅下修,硬科技企業上修幅度無法對衝。

分母端,美元與美債構成離岸市場雙重約束,外資持續流出。

微觀交易層面,三季度港股面臨IPO和解禁的流動性供給擾動。

我們看好人民幣資產在全球的中長期吸引力,因而對港股也有更強信心。只不過港股從跑輸轉為強勢,需要三個條件配合:①全球流動性環境改善;②盈利預期停止下修;③微觀供給擾動弱化。

三重壓力中只滿足其中一項,行情更可能表現爲估值修復或階段性反彈;兩項開始逆轉,港股具備重新定價基礎;若三項共振,港股可能從離岸折價資產重新切換為趨勢性配置資產。

今年上半年,在美日韓等市場表現強勢的同時,港股市場及恆生科技指數在全球主要市場中表現承壓。

2026年上半年,港股市場經歷了極為複雜的宏觀環境。美聯儲降息預期的反覆折返、美伊衝突引發的地緣政治衝擊、特朗普關税政策的不確定性、以及國內經濟K型分化等多重因素交織,共同壓制港股估值。

恆生科技指數作為港股市場科技成長板塊的核心代表,由於其離岸市場屬性、外資持股比例高、以及指數結構中消費互聯網及汽車權重過大的特徵,成為本輪調整中受影響最為嚴重的標的之一。

本文詳細拆解港股走弱因素,並對后續港股市場尤其是主要指數市場表現進行展望。

一、港股今年相對跑輸,流動性和企業盈利兩方面因素共振走弱

2026年以來,全球新興市場股價表現出現極端分化,港股相對跑輸。

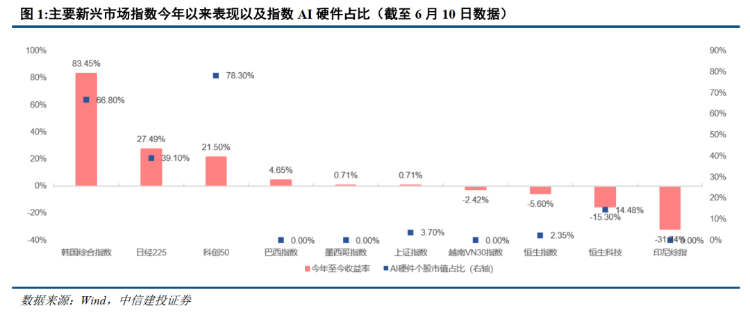

截至6月10日,韓國綜合指數上漲83.45%,科創50上漲21.50%,恆生指數下跌5.60%,恆生科技下跌15.30%,印尼綜指下跌31.14%。

風險資產並非普漲普跌,分化背后有一條清晰的邏輯線索,AI硬件相關成分股權重越高,表現越強。

韓國綜合指數成分股中AI硬件相關個股市值佔比為66.8%,日經225為39.1%,科創50硬件佔比達78.3%。

恆生科技AI硬件佔比僅14.48%,恆生指數僅有2.35%,上證指數為3.70%,巴西、墨西哥、越南、印尼等指數基本為0。

分子端層面,也是最重要的原因:目前港股科技股仍以應用為主,AI對業績貢獻尚不明顯。

進一步看,恆生科技和港股互聯網並非單純的科技資產,在離岸市場環境下更接近高波動率資產,漲跌往往同時受產業敍事、盈利預期、美元流動性和被動資金再平衡多重影響。

當AI產業鏈定價從應用想象切換到硬件利潤兑現,而港股指數又缺少AI硬件高權重成分時,前期由風險偏好推動的動量更容易轉為回撤。

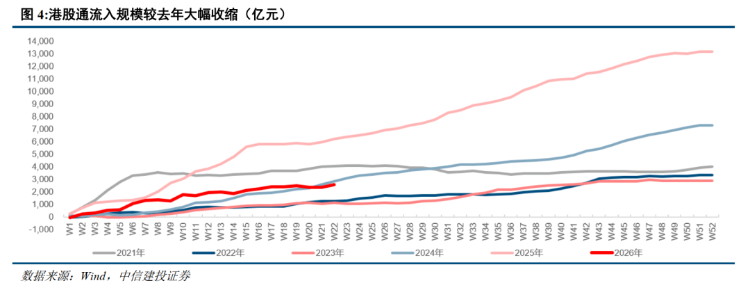

分母端層面,顯然的因素在於資金:外資持續流出港股市場,港股通對港股增量支撐也明顯弱化。

今年以來,外資持續減倉港股。美元震盪上行背景下全球風險偏好收縮,盈利預期下修降低外資估值吸引力,地緣政治擾動疊加港股特殊定價機制,導致部分外資將持倉向其他新興市場再分配。

與此同時,港股通對港股的增量支撐也明顯弱化,今年以來淨流入總規模大幅低於2024年同期水平。

港股無論對A股資金還是海外資金都並非必選資產,而是組合增強工具,一旦美元流動性收斂或盈利改善驗證不足,增量資金就會更快轉向其他確定性更高的市場。

二、港股指數偏弱,除了硬科技含量相對較低之外,權重股盈利集中下修也是不可避免的因素

AI硬件含量低,直觀表現爲盈利預期相較其他新興國家偏弱。

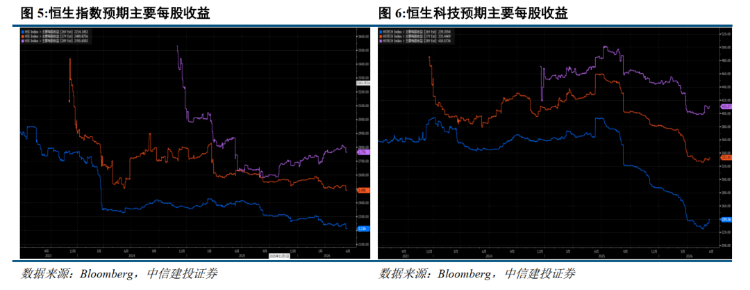

根據Wind一致預期,今年1月至今恆生科技指數成分股2026年盈利預測合計規模從約7000億元降至約6000億元,同期韓國和日本主要指數盈利預期則大幅上修,與港股形成鮮明對比。

權重股盈利下修對港股指數盈利預期的影響尤其突出。

港股指數集中度高,少數互聯網平臺與汽車鏈公司對指數貢獻巨大,而今年以來這一類企業2026年業績下修幅度較大。 雖然硬科技企業支撐盈利,但不及互聯網和汽車公司盈利預期下修幅度。

其實港股內部並非沒有結構性機會,只是指數層面受權重行業拖累更大。

行業分化直接映射中國經濟新舊動能切換:原材料和部分資源品受益於全球供給約束和價格韌性,而資訊科技、電訊和互聯網平臺更依賴廣告、雲、AI應用、本地生活和消費服務等需求恢復,應用端需求復甦節奏仍待驗證。

三、美元上行、高美債和偏強人民幣匯率,三重約束之下港股資金經歷了一輪外流

港股作為離岸市場,是全球對流動性最為敏感的市場之一。

A股日均成交額正常水平在2至3萬億人民幣,而港股正常日均成交額僅2至3千億港幣,AH之間流動性差異顯著,進一步影響到個股定價效率。

解釋港股不能只從估值便宜出發,而要先判斷全球流動性是否足以支撐低估值修復。

在流動性稀缺的離岸市場中,資產未被充分定價是常態,基本面邊際向上時容易被線性外推形成高估,邊際向下時又容易被集中拋售壓至很低估值。

流動性第一重約束來自美元上行。

今年以來美元指數在95至105區間震盪上行,對港股形成持續壓制。

歷史經驗顯示,美元上行階段港股通常表現較弱,因為美元走強往往對應全球流動性收斂、新興市場資金流出和風險資產估值承壓。

流動性第二重約束來自高美債利率。

今年以來十年期美債收益率震盪上行,對港股形成三條傳導,其一,高利率壓制互聯網平臺、創新葯、軟件服務、新能源車等遠期現金流估值;其二,高美債提升美元資產無風險回報,全球資金對港股這類離岸風險資產要求更高風險溢價;其三,高美債往往伴隨美元偏強,新興市場資金迴流難度上升。

尤其今年2月以來美伊局勢反覆,石油、黃金價格大幅波動,美債收益率同步上行,三類資產共振折射出市場對全球流動性預期的短期重新定價。

油價上行意味通脹壓力可能反覆,黃金上行意味避險需求升溫,美債收益率上行意味降息預期后移,三類信號均不利於離岸風險資產估值修復。

2009年、2019年、2020年港股反彈背后都有全球流動性轉松的影子。

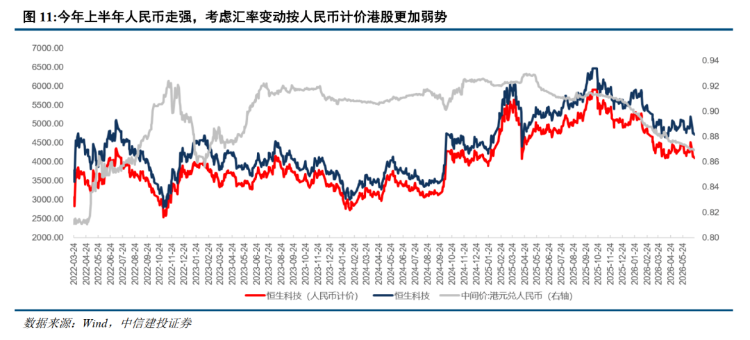

流動性第三重約束,人民幣升值。

人民幣階段性走強進一步稀釋了內地投資者的實際回報,這也是南向資金邊際放緩的原因之一。

以港幣計價,恆生指數和恆生科技指數年內分別下跌4.77%和14.34%;若以人民幣計價,跌幅分別擴大至8.34%和17.56%。

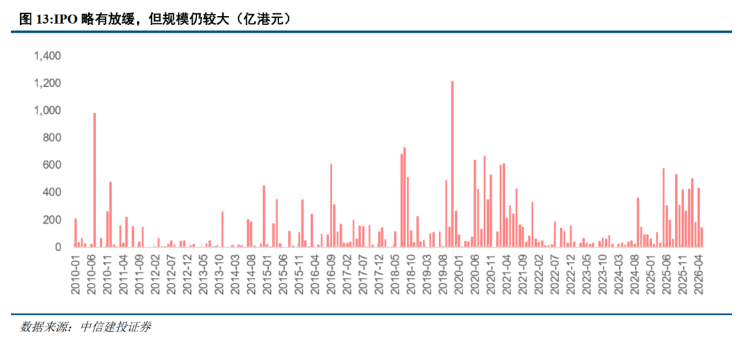

四、微觀流動性:三季度解禁供給擾動

除宏觀分子和分母外,港股今年還面臨微觀流動性壓力。

2025年下半年以來港股上市規模較此前明顯放大,2022年至2025年中港股IPO月均規模約70億港元,2025年下半年之后這一數字持續超過百億,5月雖有下滑但仍維持百億以上。

在當前宏觀流動性偏緊、盈利預期下修、外資迴流不足的背景下,新增供給對市場流動性的擾動被放大。

長期看,港股吸納新經濟企業本質上是在重塑市場結構,優質IPO持續上市有望提升整體公司質量,若后續流動性改善,新股供給反而可能成為結構升級的載體。

與IPO相對應的是解禁壓力。

港股新股上市后通常面臨6至12個月鎖定期,2025年大規模發行意味着2026年將面臨較大規模解禁。2026年三季度解禁尤為集中:7月解禁規模2976.65億港元,8月780.94億港元,9月4767.23億港元,合計超8500億港元,佔當前港股市值比例較高。

從解禁結構看,規模較大的企業主要集中在有色金屬、軟件服務、消費者服務、醫藥生物等行業。個股層面尤其紫金黃金國際、MINIMAX-W解禁規模較大。

大規模解禁不僅增加市場供給壓力,也可能對相關個股估值產生衝擊,解禁節奏與市場承接能力的匹配情況值得關注。

五、長期展望:盈利與流動性共振是關鍵

雖然港股短期承壓,但長期維度上我們看好港股作為離岸人民幣資產的吸引力。

港股是中國資產面向全球資本的離岸定價窗口,估值受美元流動性影響更深,因此在美元和美債壓力緩解時也具備更強彈性。

不論美伊衝突最終走向何方,拉長期限來看,歷史上的地緣博弈掀起的油價浪花終將歸於平靜,通脹壓力緩解,美聯儲延續降息路徑,分母端壓力有望明顯下降。

首先看盈利預期,這是中長期維度我們捕捉港股從弱勢轉為強勢的最關鍵轉折變量。

AI浪潮之下,港股分子端在AI產業鏈上更偏應用,短期尚未明顯貢獻利潤,但應用端並非沒有機會。

互聯網平臺擁有用户、數據、支付、內容、電商、本地生活和雲基礎設施,一旦AI應用商業化開始提速,利潤彈性可能重新被市場定價。

除AI應用之外,資源品受益於全球供給約束和新興市場資本開支,醫藥生物受益於創新葯出海和研發效率提升,製造出海受益於全球供應鏈重塑將共同構成盈利修復的多條線索。

港股指數企穩需要看到盈利拐點,我們判斷拐點或來自三個方向。

- 一是權重平臺公司盈利預測停止下修,廣告、遊戲、本地生活和雲業務恢復;

- 二是汽車和消費科技虧損壓力緩解,價格競爭從無序轉向理性;

- 三是AI應用、創新葯、資源品和製造出海貢獻新的利潤上修。

低估值、南向資金長期配置、人民幣資產影響力提升決定了港股底部具備支撐;但盈利下修、美元美債高位、解禁供給和外資流出又決定了港股需要時間完成預期再平衡。

結構上,短期可關注盈利韌性更強、現金流更穩定、受解禁擾動較小的方向;

中期關注AI應用商業化、互聯網平臺利潤率修復、創新葯出海、資源品價格和製造出海。

港股后續行情的關鍵並非證明估值足夠低,而是證明低估值能夠被盈利和流動性共同修復。過去一段時間壓制港股的是盈利預期下修、美元美債高位、微觀供給擾動,若這三重壓力中有兩項開始逆轉,港股就具備重新定價基礎;若三項同時逆轉,港股方可從補漲走向趨勢性行情。

風險提示

消費復甦的持續性仍存不確定性。今年以來,居民消費開始回暖,但恢復水平有限,未來延續低位震盪,還是能繼續向常態化增速靠攏,仍需密切跟蹤。消費如持續乏力,則經濟回升動力受限。

地產行業能否繼續改善仍存不確定性。本輪地產下行周期已經持續較長時間,當前出現短暫回暖趨勢,但多類指標仍是負增長,未來能否保持回暖態勢,仍需觀察。

限於數據可得性存在統計不夠完備的風險,存在模型失效導致的測算誤差風險及數據統計誤差風險。

歐美緊縮貨幣政策的影響或超預期,拖累全球經濟增長和資產價格表現。

地緣政治衝突仍存不確定性,擾動全球經濟增長前景和市場風險偏好。

推薦文章

新股申購 | 同仁堂醫養今起招股!一手入場費3136.31港元

華盛早報 | 存儲漲價潮壓垮硬件巨頭!蘋果、微軟罕見雙雙漲價;史無前例!三星10年砸1000萬億韓元擴產芯片

乾貨集錦!《跑贏美股》6月直播核心觀點總結

美股前瞻 | AI牛市不停!美光績后狂飆17%帶飛存儲板塊;美國5月核心PCE同比增3.4%;IBM推出全球首款小於1nm芯片

壓力測試過關 摩根大通、高盛等美國大型銀行提高股利並回購股份

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動