原創精選> 正文

乾貨集錦!《跑贏美股》6月直播核心觀點總結

2026-06-25 21:08

今年6月以來,美伊談判推進帶動油價大幅回落、新任美聯儲主席沃什就任后政策路徑持續重估、AI 「新貴」 輪番飆升與科技七巨頭加劇分化,宏觀風險溢價收窄與利率約束收緊形成劇烈拉扯。AI 行情從 「標籤普漲」 進入 「訂單篩選」 深水區,2026 下半年主線將如何演繹?普通投資者該如何搭建 AI 持倉?

6月24日晚華盛平臺特邀資深資產管理人士、財經大V言財老師現身分享,圍繞宏觀大勢、上半年 AI 股全景覆盤、下半年投資策略三大核心,以「四真相 × 瓶頸變現 × 風險雷達」框架拆解市場邏輯,明確「核心 + 瓶頸 + 期權 + 對衝」的分層持倉方案。以下為本次直播核心觀點全梳理。

以下是本次直播的核心投資觀點,一起來回顧一下吧!直播回放鏈接:【跑贏美股】AI行情還能走多遠?2026下半年美股投資策略——從 Mag 7 到 FAB 10 ,下半年如何上車美股科技股?

聚焦宏觀大勢:油價回落緩解尾險,沃什時代估值錨更硬

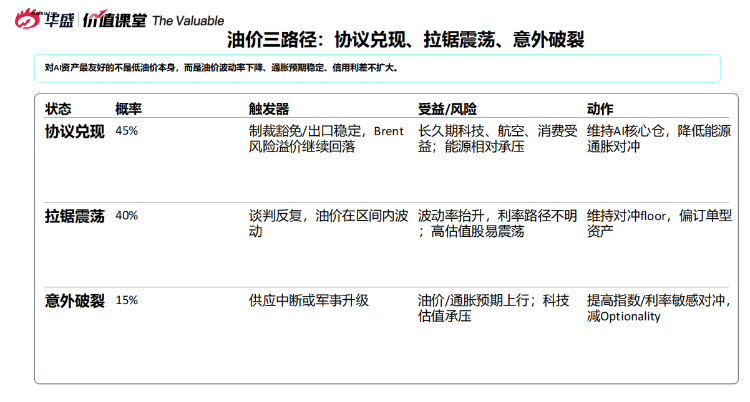

一、美伊接近達成協議:油價回落是 「風險溢價壓縮」,而非需求坍塌

近期美伊談判釋放制裁豁免信號,供應中斷概率下降帶動 WTI/Brent 顯著回落,地緣風險溢價被擠出,短期對通脹預期和風險偏好形成正面支撐。

但需要明確三大常見誤讀:

- 油價下跌≠核心通脹已解決

- 油價下跌≠Fed 必然降息

- 油價下跌≠AI 估值可以無上限擴張

言財老師指出,對 AI 資產最友好的不是低油價本身,而是油價波動率下降、通脹預期穩定、信用利差不擴大。后續油價存在三條演化路徑:

二、沃什時代:Fed 轉向 「通脹信譽修復」,加息尾部風險顯著抬高

當前聯邦基金目標區間維持 3.50–3.75%,官方表述仍強調經濟活動平穩、通脹高於 2%,SEP 與賣方預期均顯示 2026 年仍存在加息路徑。

沃什治下的美聯儲更強調規則、信譽與金融條件約束,不願以資產價格下跌作為快速救市理由,整體風格對 「故事估值」 不友好,對 「訂單 + 現金流」 資產相對友好。市場需要給更高的實際利率和更低的 Fed Put 定價。

關於后續加息路徑,言財老師給出三種情景分佈如下:

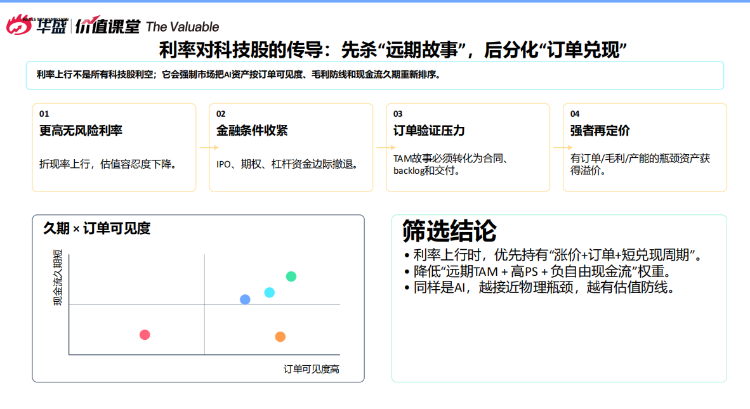

三、利率傳導:先殺 「遠期故事」,后分化 「訂單兑現」

言財老師指出利率上行並非所有科技股利空,它會強制市場按訂單可見度、毛利防線和現金流久期對 AI 資產重新排序,傳導路徑分為四步:

- 更高無風險利率推高折現率,估值容忍度下降

- 金融條件收緊,IPO、期權、槓桿資金邊際撤退

- 訂單驗證壓力加大,TAM 故事必須轉化為合同、交付與業績

- 有訂單、有毛利、有產能的瓶頸資產獲得溢價

篩選結論:利率上行時,優先持有 「漲價 + 訂單 + 短兑現周期」 資產,降低 「遠期 TAM + 高 PS + 負自由現金流」 權重;同樣是 AI 賽道,越接近物理瓶頸,估值防線越堅實。

當前宏觀整體處於 「地緣尾險釋放 + 利率上限重定價」 的混合狀態:正向因子包括油價風險溢價壓縮、AI 資本開支仍有訂單證據、納指調入新 AI 資產帶動資金流入、港股恆科估值低位存修復期權;負向因子包括沃什美聯儲降低寬松預期、新貴估值與期權擁擠度極高、AI 雲資產高資本開支高負債風險、恆科趨勢偏弱且盈利質量受拖累。

狀態判定:Selective Risk-On(選擇性風險開啟),組合偏向訂單強、供給緊、現金流可見的資產,維持指數與高 beta 遠期敍事對衝。

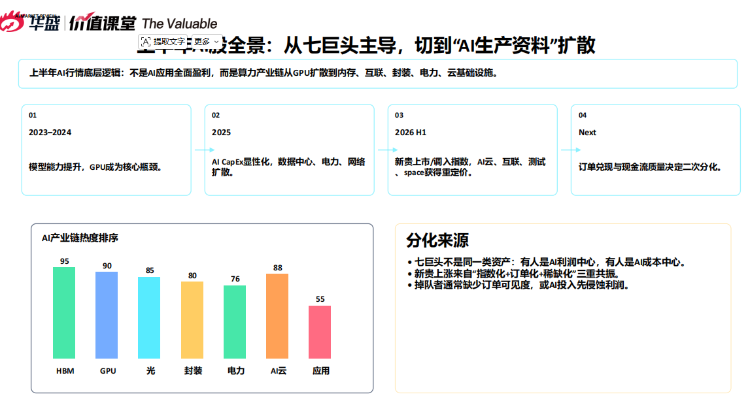

上半年AI股全景覆盤:從七巨頭主導,擴散至 AI 生產資料

一、行情演進:AI CapEx 向硬件瓶頸傳導

上半年 AI 行情的底層邏輯,不是 AI 應用全面盈利,而是算力產業鏈從 GPU 擴散到內存、互聯、封裝、電力、雲基礎設施,行情主線持續向生產資料端遷移:

- 2023-2024 年:模型能力提升,GPU成為核心瓶頸

- 2025 年:AI CapEx 顯性化,數據中心、電力、網絡鏈條擴散

- 2026 年上半年:新貴上市、調入指數,AI 雲、互聯、測試、太空資產獲重定價

- 下一階段:訂單兑現與現金流質量決定二次分化

當前AI產業鏈熱度排序:HBM(95)> GPU(90)> AI 雲(88)> 光(85)> 封裝(80)> 電力(76)> 應用(55)。

二、AI 「新貴」 三分法:風險屬性完全不同

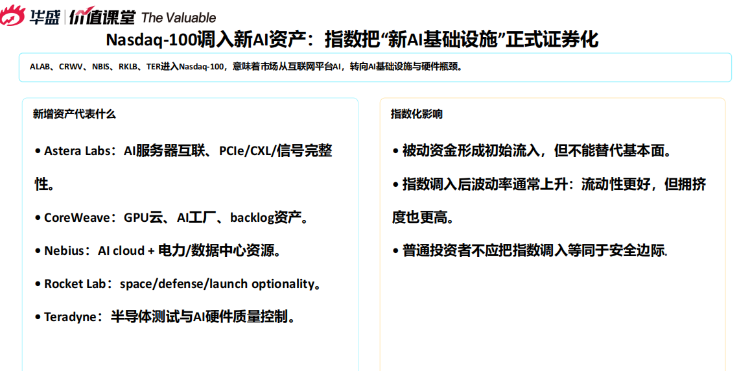

上半年 AI 新貴股價飆升並非偶然,核心是承接了算力、互聯、存儲、電力的真實訂單,同時疊加指數調入的資金加持。新貴並非同一類風險資產,可分為三類:

- AI 雲 / 算力類:代表標的 CoreWeave、Nebius,受益於 GPU 供給緊張與客户長期承諾,核心看在手訂單、電力資源、融資能力與毛利率,風險在於資本開支大、客户集中、債務融資成本上行。

- 互聯芯片類:代表標的 Astera Labs、Marvell、博通,AI 集群內部互聯複雜度上升帶動需求,核心看 PCIe 6、CXL、800G/1.6T、SerDes 技術迭代,風險在於估值過高與產品代際切換。

- 空間 / 測試基礎設施類:代表標的 SpaceX、Rocket Lab、泰瑞達,受益於空間通信、國防需求與 AI 芯片測試複雜度提升,風險在於政策不確定性、估值高、項目執行周期長。

納指 100 調入 ALAB、CRWV、NBIS、RKLB、TER 五隻新 AI 資產,標誌着市場從互聯網平臺 AI,正式轉向 AI 基礎設施與硬件瓶頸的證券化。但指數調入不等於安全邊際,被動資金僅形成初始流入,后續仍需基本面驗證,且調入后波動率通常會上升。

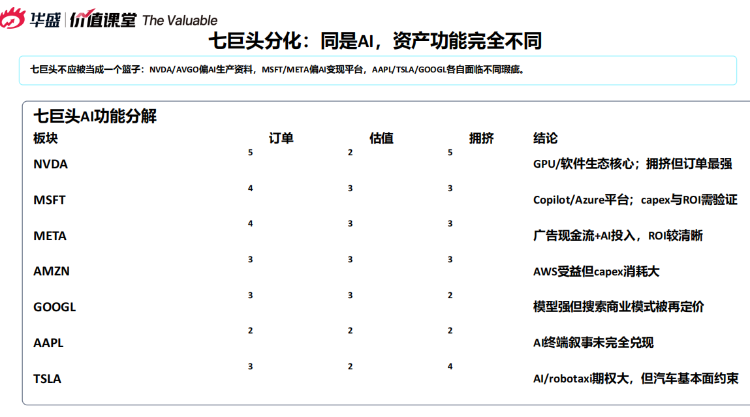

三、七巨頭分化:利潤中心與成本中心的分野

科技七巨頭不應被視為同一籃子資產,分化核心來自其在 AI 產業鏈中 「利潤中心」 與 「成本中心」 的定位差異:

- 英偉達、博通:偏 AI 生產資料,是 AI 紅利的直接受益方

- 微軟、Meta:偏 AI 變現平臺,需驗證 AI 投入的收入轉化效率

- 蘋果、特斯拉、谷歌:各自存在終端敍事未兑現、汽車基本面約束、搜索商業模式重定價等瑕疵

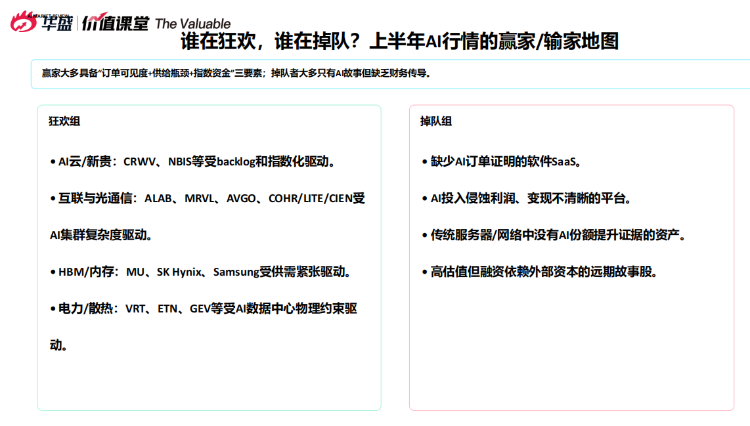

四、誰在狂歡,誰在掉隊?

上半年 AI 行情的贏家普遍具備 「訂單可見度 + 供給瓶頸 + 指數資金」 三要素,包括 AI 雲新貴、互聯與光通信、HBM / 內存、電力 / 散熱賽道; 掉隊者大多隻有 AI 故事但缺乏財務傳導,包括缺少訂單證明的軟件 SaaS、AI 投入侵蝕利潤的平臺、無 AI 份額提升證據的傳統服務器廠商、高估值依賴外部融資的遠期故事股。

2026 下半年 AI 策略:從 「買 AI 標籤」 切換到 「買生產函數控制點」

言財老師提出,本輪 AI 行情不是 「故事牛」,而是 「訂單可見度牛」。AI 持倉的勝率來自三件事:真實訂單、不可繞開的瓶頸、能穿越利率上行的資產負債表。普通投資者應採用 「核心 + 瓶頸 + 期權 + 對衝」 的分層持倉框架。

一、估值錨遷移:四維度篩選優質 AI 資產

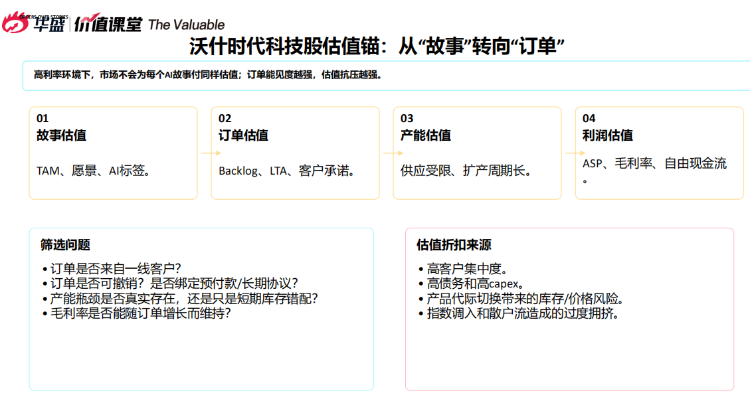

沃什時代科技股估值錨從 「故事」 轉向 「訂單」,需按四層邏輯遞進篩選:

- 故事估值:看 TAM、願景、AI 標籤

- 訂單估值:看在手訂單、長期協議、客户承諾

- 產能估值:看供應受限程度、擴產周期長短

- 利潤估值:看產品均價、毛利率、自由現金流

二、細分賽道訂單能見度排序

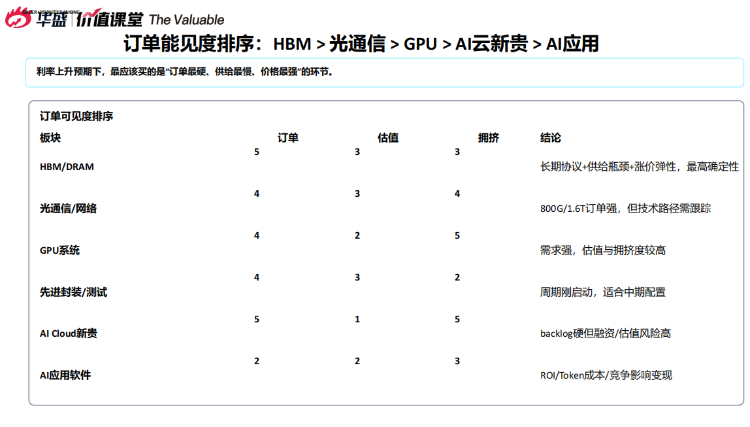

利率上行環境下,最應配置 「訂單最硬、供給最慢、價格最強」 的環節,各賽道訂單能見度從高到低排序如下:

- HBM / 存儲:訂單能見度最高,正從周期股轉向 AI 瓶頸資產。擴產周期長、良率複雜、客户認證嚴,需求持續超供給,價格與毛利有支撐,是當前確定性最高的賽道。核心標的為美光、SK 海力士、三星,同時帶動封裝設備、測試、基板、材料產業鏈受益。

- 光通信 / 網絡:800G 向 1.6T 遷移進入第二波訂單驗證期。AI 集群東西向流量提升,訓練與推理集群對低延迟高帶寬互聯需求上升,EML/CW 激光器、硅光、封裝對準、測試良率構成供給瓶頸。重點關注 Lumentum、Coherent、Ciena 等標的。

- GPU 系統:需求仍強,但估值與擁擠度偏高,適合作為核心底倉並搭配對衝。AI 訓練與推理需求高速增長,CUDA 生態、整機系統與軟件生態構成壁壘,但需警惕客户集中、資本開支周期、自研芯片替代與利率上行風險。

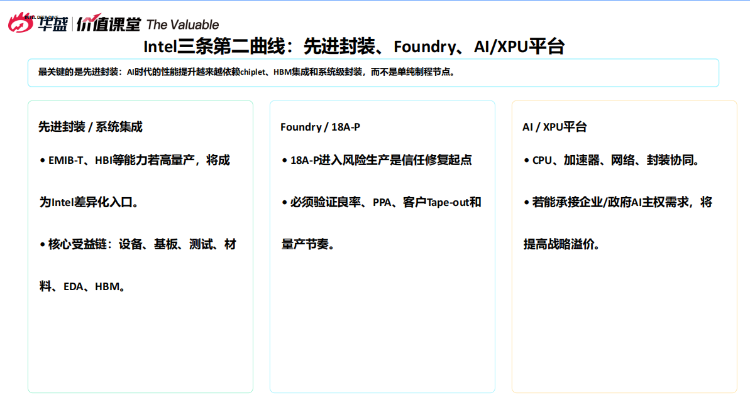

- 先進封裝 / 測試:周期剛啟動,適合中期配置。AI 時代性能提升越來越依賴 chiplet、HBM 集成和系統級封裝,是 AI 硬件瓶頸的瓶頸。

- AI 雲新貴:在手訂單紮實,但融資與估值風險高,僅適合小倉位期權配置。

- AI 應用軟件:客户 ROI 與 token 成本是核心風險,訂單可見度最低。

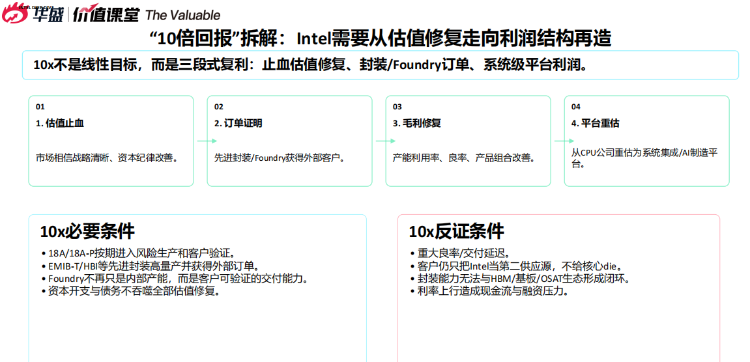

三、Intel 第二曲線:10 倍回報的必要條件

Intel 的反轉機會核心不在 CPU,而在先進封裝、Foundry 工藝可信度、AI/XPU 生態三條第二曲線。其中先進封裝是最關鍵的差異化入口,AI 時代系統級封裝的重要性已超過單點製程。

10 倍回報需要分三步實現:估值止血→訂單證明→毛利修復→平臺重估,必要條件包括 18A/18A-P 按期驗證、先進封裝高量產並獲外部訂單、Foundry 獲得客户信任、資本開支與債務不吞噬估值修復。

若 Intel 第二曲線兑現,受益鏈條覆蓋三大賽道:先進封裝設備(應用材料、泛林、科磊)、測試與 EDA(泰瑞達、楷登、新思科技)、基板 / 材料(高端基板廠、材料廠商)。

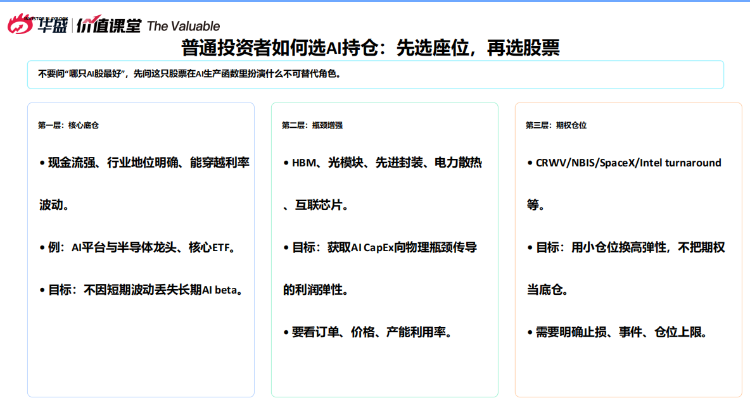

四、四層持倉框架

普通投資者構建 AI 持倉,應先選 「座位」 再選股票,按四層結構分配倉位:

- 核心底倉(45-55%):現金流強勁的 AI 平臺與半導體龍頭,如英偉達、博通、臺積電、微軟、Meta 等,作為組合壓艙石,不因短期回撤輕易賣出。

- 瓶頸增強(25-35%):HBM、光模塊、先進封裝、電力散熱、互聯芯片等供給約束節點,獲取 AI 資本開支傳導的利潤彈性,訂單、價格、產能利用率持續上修才加倉。

- 期權倉位(5-15%):AI 新貴、SpaceX、Intel 反轉等高彈性標的,小倉位配置,設置明確止損與事件觸發器,只用可承受波動的資金參與。

- 對衝倉位(5-15%):高 PS 軟件、無訂單 AI 概念股、擁擠 IPO 籃子作為對衝,隨利率、油價、市場信號動態調整。

倉位原則:不因偉大而買入,不因厭惡而做空;只在基本面、估值、資金、風險四維度同向更新時加大倉位;核心瓶頸不輕易賣,遠期敍事先降權,風險釋放完成前不硬扛。

重點標的機會:SpaceX與港股恆科

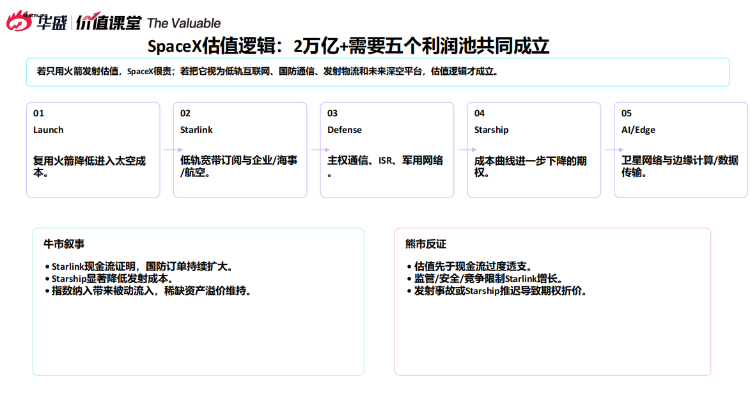

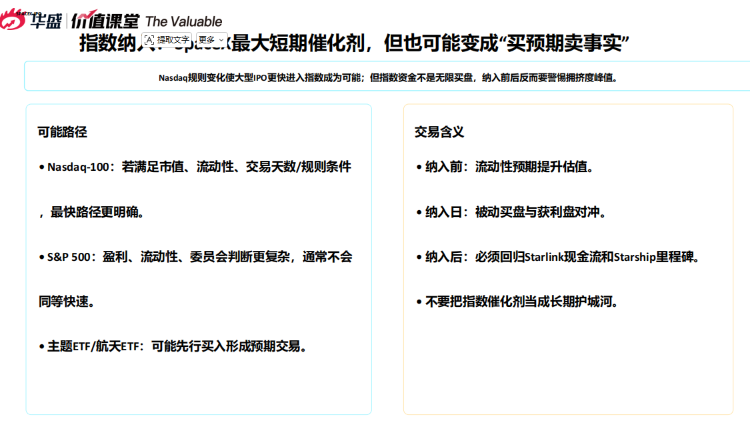

一、SpaceX IPO:史上最大 IPO 的估值與交易邏輯

SpaceX 作為史上最大規模 IPO,上市首周大漲后回調,核心是流動性、估值與指數預期的三重博弈。它不是傳統航天股,而是 「全球通信 + 發射物流 + 防務 + 深空工程」 的複合基礎設施資產。

其 2 萬億以上的估值需要五個利潤池共同支撐:火箭發射、Starlink 寬帶、防務訂單、Starship 降本期權、AI / 邊緣計算。短期股價由流通盤、期權、指數納入預期驅動,長期由 Starlink 現金流和 Starship 成本曲線決定。

后續核心觀察點:納入納指 100 / 標普 500 的路徑、Starlink 的 ARPU 與用户增長、Starship 里程碑與防務訂單落地。指數納入是最大短期催化劑,但需警惕 「買預期賣事實」,納入后必須迴歸基本面驗證。

SpaceX 上市也將重估空間、國防通信、衞星供應鏈與發射生態相關資產,包括 Rocket Lab、衞星通信標的、防務通信廠商、地面站光通信廠商等。

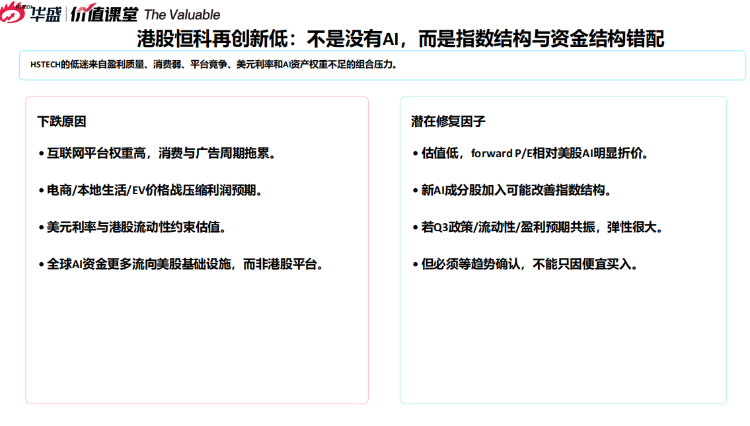

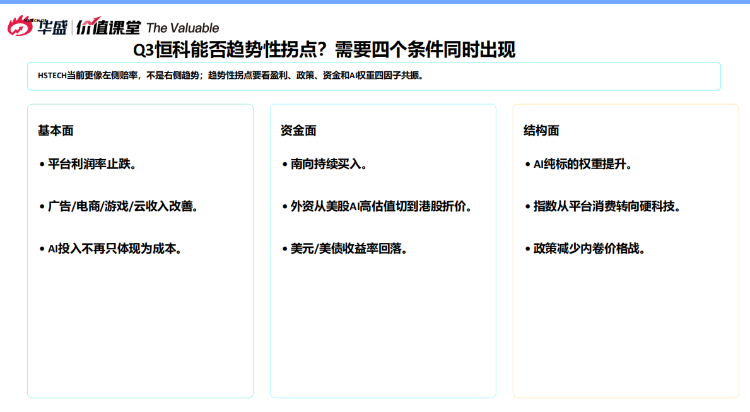

二、港股恆科:Q3 能否迎來趨勢性拐點?

港股恆生科技指數持續低迷,核心原因是互聯網平臺權重高、消費與廣告周期拖累、電商價格戰壓縮利潤、美元利率約束估值、全球 AI 資金更多流向美股基礎設施而非港股平臺。當前估值處於低位,但便宜不能成為買入的唯一理由,需等待趨勢確認。

恆科迎來趨勢性拐點需要四個條件同時滿足:

- 基本面:平臺利潤率止跌,廣告、電商、雲收入改善,AI 投入從成本轉化為收入

- 資金面:南向持續買入,外資從美股 AI 高估值切換到港股折價資產,美元美債收益率回落

- 結構面:AI 純標的權重提升,指數從平臺消費轉向硬科技

- 政策面:政策減少內卷價格戰,改善行業利潤率

恆科內部投資也需分層:平臺現金流標的估值低但增長需驗證;AI 雲 / 算力標的彈性更高;消費電商標的便宜但受價格戰約束;純 AI 新股高彈性但流動性與估值風險高。

跨市場配置邏輯:美股 AI 買 「訂單與瓶頸」,作為核心資金配置;港股恆科買 「估值與拐點」,作為 Q3 戰術反彈倉。只有看到盈利和資金的右側信號,恆科纔可升級為核心倉位。

優先級 |

核心標的 |

邏輯 |

T0 |

Rubin主平臺與最大價值捕獲 |

|

T1 |

Memory tier: HBM4+SOCAMM2+Gen6SSD |

|

T1 |

800V DC/grid-to-chip/power shelf/BBU |

|

T1 |

光互聯/CPO/1.6T scale-out |

|

T1.5 |

PCB/高速材料/advanced interconnect process |

|

T1.5 |

PCIe/CXL/data-movement control |

|

T2 |

OEM/rack integration |

|

T2 |

液冷/CDU/thermal loop |

|

WATCH |

非直接Rubin,但同一世界狀態受益 |

下半年交易手冊:預設觸發器,動態調倉位

一、情景交易手冊

言財老師指出2026下半年 AI 行情存在三種情景,無需預測點位,預設觸發器即可應對:

二、12 個核心監控信號

下半年需每周跟蹤 12 個信號,動態調整 AI 倉位上限:

- 宏觀類:美聯儲利率與期限收益率、PCE / 油價 / 美元走勢、ETF 與期權資金流、新股與債務融資抽水

- 產業鏈類:英偉達 / 博通訂單指引、雲廠商資本開支指引、HBM / 內存價格與交期、光通信訂單放量、電力散熱訂單、AI 軟件使用數據

- 市場類:好消息下跌現象、在手訂單質量

倉位調節閾值:

- 加倉:訂單上修 + 利率緩和 + 好消息下跌現象消失

- 持有:訂單強勁但利率 / 擁擠度未釋放

- 減倉 / 對衝:美聯儲衝擊 + 指數破位 + 好消息下跌

三、板塊動作優先級

- 當前配置優先級排序:HBM / 光通信回撤買入 > 封裝 / 測試中期配置 > GPU 核心持有不加 beta > AI 新貴 / SpaceX/Intel 事件倉 > 恆科等 Q3 右側信號。

1、核心操作總表

主題 |

現在怎麼看 |

最該盯什麼 |

動作 |

宏觀 |

油價回落緩解尾險,沃什美聯儲偏鷹,估值錨更硬 |

Brent 油價、核心 PCE、長端美債收益率 |

按油價與加息路徑動態調整對衝比例 |

AI 主線 |

從標籤普漲進入訂單篩選,閉眼買階段結束 |

HBM 價格、光模塊訂單、先進封裝產能 |

配瓶頸組合,降遠期敍事,不盲目加 AI beta |

七巨頭與新貴 |

分化加劇,利潤中心跑贏成本中心 |

在手訂單質量、毛利率、資本開支回報率 |

核心持有現金流龍頭,新貴小倉位事件交易 |

Intel 與產業鏈 |

第二曲線存 10 倍空間,但執行風險高 |

18A 工藝進度、先進封裝訂單、客户驗證情況 |

小倉位佈局,優先買產業鏈賣鏟人 |

SpaceX IPO |

稀缺性驅動短期波動,長期看五大利潤池 |

指數納入進度、Starlink 運營數據、Starship 里程碑 |

情緒期不追高,回調后小倉位參與 |

港股恆科 |

估值便宜但催化劑錯位,Q3 存拐點可能 |

美元利率、南向資金、AI 雲利潤兑現 |

底倉 + 期權佈局,等右側信號再加倉 |

組合風控 |

高波動 + 高估值 + 宏觀不確定,交易結構變脆 |

訂單 / 毛利 / 利用率紅燈、好消息下跌信號 |

四層持倉動態調整,嚴守倉位紀律 |

以上就是《跑贏美股》6月直播的主要內容。

更多詳細內容,請查看直播回放。鏈接:【跑贏美股】AI行情還能走多遠?2026下半年美股投資策略——從 Mag 7 到 FAB 10 ,下半年如何上車美股科技股?

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

英特爾「十倍回報」豪言刷屏!陳立武拋出AI時代「瓶頸地圖」,深度拆解七大賽道誰將率先突圍?

新股申購 | 同仁堂醫養今起招股!一手入場費3136.31港元

華盛早報 | 存儲漲價潮壓垮硬件巨頭!蘋果、微軟罕見雙雙漲價;史無前例!三星10年砸1000萬億韓元擴產芯片

美股前瞻 | AI牛市不停!美光績后狂飆17%帶飛存儲板塊;美國5月核心PCE同比增3.4%;IBM推出全球首款小於1nm芯片

壓力測試過關 摩根大通、高盛等美國大型銀行提高股利並回購股份

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動