熱門資訊> 正文

14年蟄伏終翻身!SK海力士豪賭HBM吃滿AI紅利,但萬億市值光環下卻藏暗雷?

2026-06-24 16:08

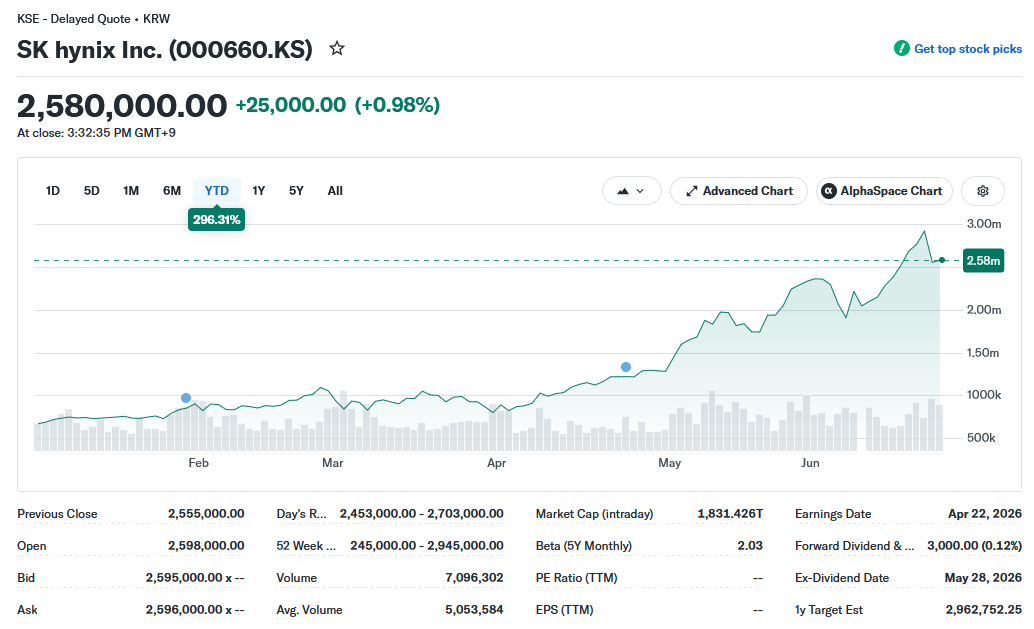

SK海力士周一一度超越三星電子成為韓國市值最高企業,是其14年來一系列押注的最終成果。這些押注曾為公司招來質疑和嘲諷,但最終使其站上全球人工智能(AI)淘金熱的舞臺中心。SK海力士股價在2025年累計上漲超270%之后,今年迄今再度上漲近300%。自5月以來,SK海力士市值突破1萬億美元,成為繼臺積電和三星電子之后,亞洲第三家達到這一市值里程碑的企業。

全力押注HBM!SK海力士借AI東風逆襲

海力士半導體成立於1983年,最初的名字為現代電子。在成為SK海力士之前,該公司經歷了多次危機和併購。2001年,由於芯片價格暴跌,公司一度瀕臨破產。隨后,以國有銀行為首的債權銀行團出手救助。此后,債權人曾多次嘗試出售所持股份,其中包括2002年向美光科技(MU.US)出售,但這一決定遭到公司董事會否決。

十年后(即2012年),以通信和能源業務聞名的SK集團收購了海力士。而在當時,這筆交易被認為在財務上極不負責任。這筆交易促使評級機構標準普爾給予SK電訊負面展望,理由是半導體行業具有高度周期性,同時需要鉅額資本支出。

相比之下,三星當時「家大業大」,估值超過SK海力士的10倍,並且是動態隨機存取存儲器(DRAM)領域的全球領導者。

SK集團董事長崔泰源在今年1月出版的一本書中解釋了自己的想法。崔泰源表示:「當初收購海力士時,我真正想實現的目標,是將其從一家生產標準化存儲器產品的企業,轉變為一家生產不可或缺產品的主流半導體公司。」

前SK海力士人力資源高管玄善燁表示,公司「挑戰者」的身份讓員工更加努力。他表示:「我們認為,在標準化DRAM產品領域超越三星幾乎是不可能的。」「我們迫切希望改變市場格局。我們需要一次突破。」

爲了尋找競爭優勢,SK海力士押注於另一種被視為小眾產品的存儲器——高帶寬存儲器(HBM)。這種芯片能夠高速傳輸數據,但當時並未被數據中心客户廣泛採用。

2014年,SK海力士與AMD(AMD.US)聯合推出全球首款HBM產品,但在第二代HBM芯片開發過程中遭遇挫折,並在2010年代后期落后於三星。兩位SK海力士前高管表示,這一情況一度促使公司內部討論是否停止HBM研發。

但最終,SK海力士決定加碼投入,重構技術路線並大舉投資新增產能。當時負責SK海力士HBM開發工作的申大勇(Shim Dae-yong)表示,他們預計來自英偉達(NVDA.US)的需求將不斷增長——而彼時,英偉達主要被視為計算機和電子遊戲市場3D圖形芯片供應商。

這場豪賭包括向位於利川的封裝工廠及其他資產投入8,800億韓元(約6.4億美元)。然而起初,這項投資看起來似乎適得其反。2019年,由於來自英偉達和加密貨幣礦工的需求暴跌,該工廠長期面臨產能利用率不足的問題。申大勇表示:「2019年時,這真讓人頭疼,它看起來已經過時了。」

不過,隨着2022年OpenAI推出ChatGPT並引爆AI熱潮,情況發生了變化。作為英偉達AI加速器的關鍵組件,這場AI熱潮同時引爆了對HBM的需求,而SK海力士正是英偉達最主要的HBM供應商。申大勇表示:「沒有人預料到HBM市場會出現如此爆炸性的增長。但無論是在性能還是產能方面,我們都已經準備好了。」

SK海力士在HBM上的戰略幫助該公司比三星更快地走出全球存儲器產業的繁榮與衰退周期。2023年,存儲市場嚴重低迷、價格暴跌,導致SK海力士創下7.73萬億韓元年度營業虧損。而到了2024年,該公司創下歷史最高營業利潤紀錄,並於2025年短暫超越三星,成為全球最大的DRAM製造商。

首爾大學工商管理教授申載勇表示:「沒有人會想到SK海力士能夠超越三星。」「在這個資本密集型行業中,要追趕市場領導者幾乎是不可能的,因為這需要鉅額投資。HBM正是幫助他們實現逆轉的強大驅動力。」

在AI存儲芯片需求持續走熱之際,韓國SK集團同步加碼資本佈局與產能擴張。SK海力士已經確認,計劃年內發行美國存託憑證(ADR),以此赴美上市。據媒體援引消息人士透露,SK海力士計劃於8月在美國發行ADR。此舉旨在抓緊市場對AI相關股票的興趣火熱之際,擴大其投資者基礎。消息人士此前稱,此次ADR發行可能籌集高達140億美元的資金。另外,崔泰源此前透露,SK海力士計劃到2034年將芯片晶圓產能提高到目前的三倍,以滿足AI發展帶來的旺盛需求。

SK海力士的結構性困局

SK海力士的HBM戰略帶來了先發技術與產能優勢,使其成為AI產業鏈上享受着需求爆發帶來的超額回報的幾家公司之一。數據顯示,2026年第一季度,SK海力士營收達52.6萬億韓元(約合345億美元),同比增長198%、環比增長60%;營業利潤達37.6萬億韓元,同比激增405%、環比增長96%;營業利潤率更是達到72%的歷史新高。

然而,這種鉅額回報本身也內嵌着更加嚴苛的持續投入要求及風險。對SK海力士來説,其先發優勢和地位的維持要求公司必須以遠高於過去行業平均的再投資節奏,在HBM代際演進、先進製程規模擴張、以及客户綁定關係深度上保持高強度投入,才能跟上(甚至也只能是略微領先)AI整體的迭代速度。

SK海力士管理層曾強調,HBM產品就是公司超高利潤的主要驅動因素。但HBM所帶來的高利潤率並不直接等於自由現金流的提升。HBM越賺錢,SK海力士就越需要保持其在HBM方面的領先地位。只要下一代產品路線圖被確定,一系列再投資(包括下一代節點/堆疊/封裝等)將被迫發生,用以維持HBM帶來的高利潤。

這與普通DRAM業務特點並不相同。普通DRAM具備普遍的規模效應,其對應的固定資產能夠在產品代際周期里攤薄從而盈利。但HBM的定製化屬性更強,HBM廠商需要按照芯片設計廠商的要求來適配生產,通用性較弱,而且HBM代際周期更短(1-2年),對應的固定資產攤薄壓力更大。這意味着,HBM廠商只能靠高客單價(ASP)和客户深度綁定關係來對衝掉該業務的弱規模效應。

從現階段的業務情況看,SK海力士的業績處於高增長態勢,其HBM代際仍處於行業領先位置、營業利潤率處在高位,2026年的HBM產能已經被英偉達下一代Rubin平臺所「包圓」。所以,HBM的弱規模效應的特點還未能在SK海力士的財報中展現,但這種壓力確實客觀存在,且以一種動態方式在不斷累積。

HBM的代際提升需要同步(甚至必須略快)於英偉達等AI芯片和下游大模型廠商的迭代節奏,這意味着SK海力士的HBM必須在英偉達流片之前就提供接近最終狀態的工程樣品,以供芯片設計、驗證和系統整合。此外,HBM 的實際量產爬坡節點也必須略早於GPU的發佈,否則就會拖慢整個AI算力迭代的進程。

因此,這必然導致SK海力士固定資產需要持續、大規模地進行再投資和改造,每一代產品的規模效應都會被顯著弱化,一旦客單價出現波動、或客户關係發生松動,那麼弱規模效應和前期投入的固定資產折舊壓力就會顯著改變公司的利潤結構。

數據顯示,2025年SK海力士的資本開支為27.5萬億韓元,佔比營收約28.3%。到了2026年,資本開支預計將大幅增加至40萬億韓元以上,將達到營收的35%左右。

其中,超過50%的資金將直接用於設備採購(例如光刻、先進封裝TSV等設備),重點投向韓國本土擴建AI存儲芯片先進封裝廠以及推進龍仁半導體集群和清州M15X晶圓廠,支撐HBM產能爬坡和HBM4準備。這意味着SK海力士經營利潤中很大一部分被再投入而非轉化為自由現金流或更高分紅。

換句話説,爲了維持高利潤和市場地位,SK海力士就需要高投入來保持技術領先,並且保持一種前置及更高頻的鉅額資本開支,以滿足芯片廠商的競爭需要。一旦需求增速放緩或競爭加劇,鉅額前期投入可能形成產能過剩壓力或折舊負擔,進一步侵蝕后續利潤彈性,導致其陷入「賺得越多,越沒有錢」的結構性困局。