熱門資訊> 正文

久違一幕!美國市場「股跌債升」 加息擔憂過頭了?

2026-06-24 08:45

財聯社6月24日訊(編輯 瀟湘)今年以來,每每市場有任何風吹草動,華爾街往往會經歷「股債雙殺」的場景。然而,隔夜的美國市場則多多少少出現了久違的一幕:科技股的大跌並未與美債收益率的走高同步上演。相反,這一次投資者紛紛選擇湧入美債避險……

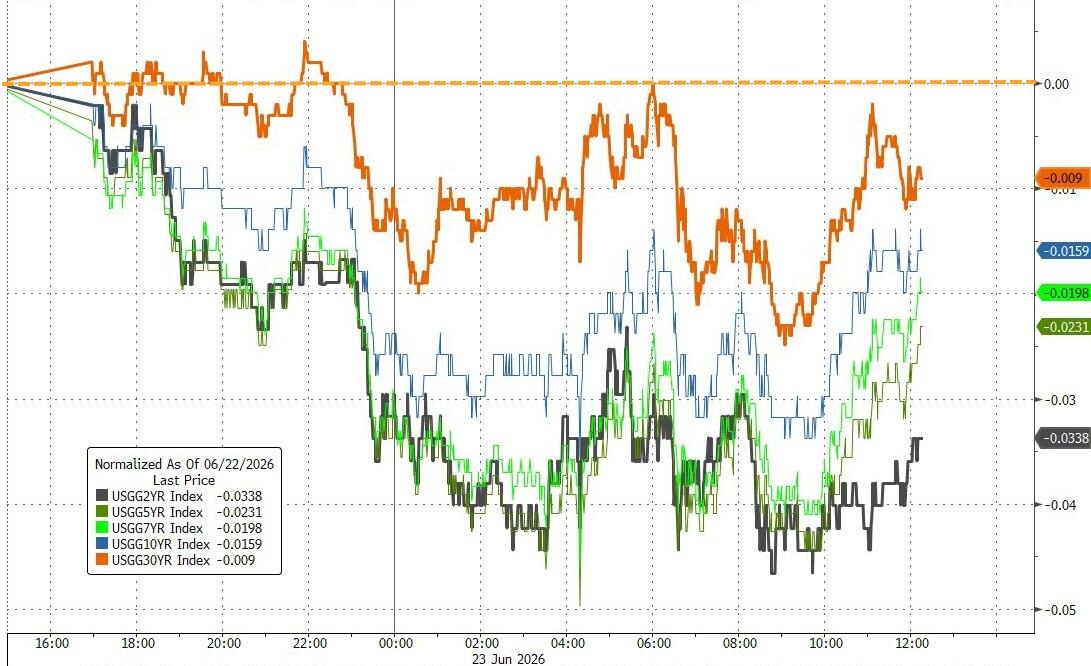

行情數據顯示,各期限美債收益率隔夜集體下跌,2年期美債收益率跌4.01個基點報4.194%,5年期美債收益率跌2.49個基點報4.268%,10年期美債收益率跌1.98個基點報4.497%,30年期美債收益率跌1.21個基點報4.946%。債券收益率與價格反向。

周二,全球半導體制造商股價的暴跌,加劇了市場對人工智能相關股票飆升的擔憂,從而推高了對包括政府債券和美元在內的避險資產的需求。納斯達克綜合指數和標普500指數當天均收於了逾一周以來的低位,費城半導體指數暴跌7.9%,標普500信息技術板塊指數下跌3.7%。

從股債市場這一回的分化走勢來看,儘管不少股市投資者可能仍堅持認為,美聯儲加息預期是導致美股大跌的導火索之一。不過,至少從周二債券市場的走勢來看,真正的元兇或許還是AI領域自身的問題——周二主導債券市場的並非加息恐慌,而是由股市衍生而來的避險情緒……

事實上,伴隨着科技股引領美股大跌,周二利率市場上加息預期反而有所削弱。

油價下跌同樣減輕了美聯儲通過加息來對抗通脹的壓力。利率掉期合約顯示,周二市場對未來一年內加息超過一次的預期概率略有下降,目前定價反映出到2027年中期將累計加息約45個基點。

「目前市場對美聯儲更鷹派的預期定價已相當充分,」RBC資本市場利率策略師Izaac Brook表示,通脹調整后的兩年期實際收益率已達到美聯儲自2024年9月開始降息以來的最高水平。

加息預期的減弱使各期限美債收益率隔夜普遍下跌了約1至5個基點,其中對美聯儲政策利率變化最為敏感的短期國債價格領漲。

美國財政部周二標售690億美元兩年期國債,也罕見地獲得了旺盛需求,這是本周總計1830億美元中短期附息國債發行的第一輪。

最終,此次兩年期國債的得標利率為4.189%,為2025年1月以來最高,比標售前二級市場收益率低不到1個基點。投標倍數為2.64,高於平均水平。美國政府還將於周三標售700億美元的五年期國債,周四將標售440億美元的七年期國債。

富國銀行利率策略師Angelo Manolatos表示,「鑑於市場已將未來一年近50個基點的加息幅度計入價格,投資者可能認為當前水平的兩年期國債具有投資價值。此外,債券市場今日重拾信心也可能對拍賣結果起到了積極作用。」

市場加息押注過度?

值得注意的是,目前部分期權交易員們正在押注,市場對美聯儲鷹派政策轉向反應過度,因為市場已經消化了今年晚些時候美國將開始一系列加息的預期。

與有擔保隔夜融資利率(SOFR)掛鉤的期權合約交易量——該利率能密切反映市場對美聯儲政策的預期——在上周美聯儲6月利率決議公佈后的次日翻了一番。其中許多押注瞄準了加息次數可能少於更廣泛的貨幣市場預期的可能性——此前貨幣市場已充分消化了主席凱文·沃什將開啟借貸成本高企時代的極高可能性。

SOFR相關交易量的激增與市場對美聯儲將採取較不激進政策的對衝操作相一致。這種交易活動一直持續到本周。

道明證券美國利率策略師Molly Brooks認為,利率掉期定價所暗示的押注——即美聯儲最早可能在7月的下次會議上加息——似乎有些過頭——即使市場對今年加息的整體預期是合理的。

「我們確實認為加息時機的定價存在偏差,」她表示,並指出即使是最鷹派的美聯儲官員,在加息前也會等待更多勞動力市場和通脹數據。

在曲線的遠端,交易員一直在買入8月看漲期權,周一和周二的交易額接近3000萬美元,因為對上行風險對衝的需求激增。市場參與者正在對衝債券市場可能出現的反彈,這種反彈可能會在未來幾周將10年期國債收益率推向4.4%或更低。

摩根大通國債部周二發佈的一項調查顯示,即使在沃什發表鷹派言論后,現貨市場的客户對美聯儲政策走向仍缺乏信心。根據上周二至本周一期間進行的調查結果,中性頭寸已增至約兩個月來的最高水平,而多頭和空頭頭寸均有所減少。

推薦文章

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點