熱門資訊> 正文

SpaceX連跌后盤中急拉!分析師:好故事也要等好價格

2026-06-23 23:31

財聯社6月23日訊(編輯 史正丞)北京時間周二晚間開盤后,世界首富馬斯克的火箭和AI公司SpaceX一度延續此前連跌三日的狀態,盤中觸及147.11美元低位。

火箭巨頭跌破150美元整數關口,似乎觸發了散户入場的情緒。截至收盤,SpaceX股價在開盤短時快速拉昇后,全天收在156美元的位置。

(來源:TradingView)

與此同時,海納國際集團(SIG)旗下的分析師查爾斯·米內爾維諾(Charles Minervino)發佈首次覆蓋SpaceX的研報,給予「中性」評級,目標價170美元。

查爾斯對SpaceX的業務總體給出正面的看法。他提到,SpaceX在火箭發射領域佔據主導地位,旗下「星鏈」衞星互聯網業務仍有增長空間,同時公司今年早些時候收購xAI后,圍繞該業務建立的人工智能板塊也處於起步階段。

分析師預計,SpaceX營收將在2025年至2030年間以56%的複合年增長率增長,到2030年達到1730億美元;同期EBITDA將從66億美元升至749億美元。

至於為何不給予「買入」評級,查爾斯認為核心問題在於公司當前的估值已經需要「非常激進的增長」來支撐,同時SpaceX部分市場仍相對未經驗證,未來結果存在很大的不確定性區間。

查爾斯寫道:「這給未來預期帶來了相當大的風險,因此我們建議等待更好的入場點。」

據悉,170美元估值使用的是分部加總法。其中,SpaceX的太空業務按2028年企業價值/銷售額的40倍估值,衞星互聯網業務按2028年企業價值/EBITDA的45倍估值,AI業務按2028年企業價值/銷售額的9倍估值。

報告還指出了若干可能推動股價上漲或下跌的催化因素。其中,「星艦」的成功開發會是長期投資邏輯的核心。這款下一代完全可重複使用火箭,不僅支撐下一代「星鏈」衞星部署,也將撐起SpaceX的軌道數據中心願景。

因此,這款火箭的延期(在馬斯克的商業帝國中這很常見)也會是股價的風險因素。此外,公司的AI業務還存在客户集中風險。報告指出,SpaceX與Anthropic和谷歌簽訂的算力租賃合同合計代表約260億美元年化收入,但雙方都可以在初始試用期后終止合同。

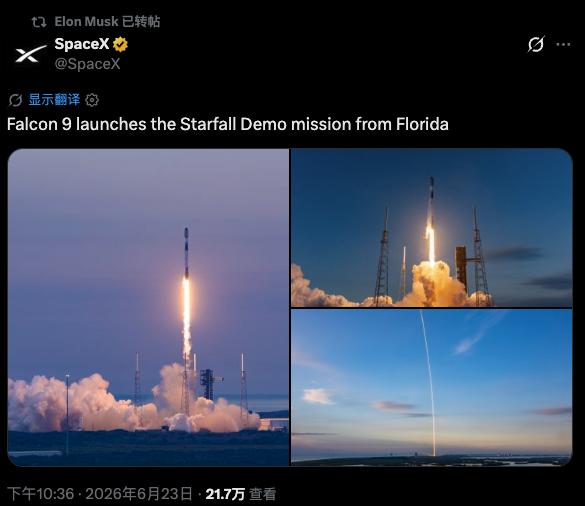

SpaceX也在周二啟動了一項新業務的試點:公司通過「獵鷹9號」將一個可重複使用的艙段送入太空並回收,為在軌制造計劃「Starfall」鋪路。該計劃旨在利用太空的獨特條件,例如微重力和更高的輻射水平,為製造藥品、半導體、食品和美容產品提供新的可能性。

(來源:SpaceX)

推薦文章

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點