熱門資訊> 正文

標普500指數陷入震盪,當前牛市亟待解答的幾大關鍵問題

2026-06-23 22:52

由人工智能熱潮驅動的本輪牛市迎來第四個夏季,市場的上漲節奏與行情特徵依舊保持穩定。

算力基礎設施迎來空前大規模的集中建設,相關受益板塊持續帶動各大股指走高;資金適時輪動至更廣範圍的個股,也讓前期領漲板塊得以階段性休整。截至目前,標普 500 指數年內年化總回報率接近 23%,恰好持平該指數自 2022 年 10 月本輪牛市啟動以來的年度漲幅。

儘管本輪上漲走勢穩健、市場運行特徵已被投資者熟知,但多項宏觀環境轉變與市場內部異動仍值得警惕,尤其是周二夜間全球科技股遭遇一輪劇烈回調。

結合 2026 年下半年市場展望,以下幾大核心問題亟待市場給出答案。

一、5 月 14 日是否成為本輪市場具有戰術轉折點意義的關鍵時點?

當日標普 500 指數首次站上 7500 點整數關口,盤中最高觸及 7517 點。在之后近六周時間里,指數僅在某一個交易日收盤站上 7600 點,始終未能實現趨勢性突破。該指數周一收盤報 7472 點。

目前尚無明確證據證明 5 月 14 日的衝高是本輪市場行情階段性見頂的信號,但值得留意的是,當日正是 Cerebras 公司登陸美股上市的交易日:該股發行價 185 美元,開盤直接報 350 美元,盤中最高衝高至 386 美元,極致的交易狂熱充分釋放了市場對 AI 賽道的極致做多情緒。而截至周二開盤,該股股價已跌至 220 美元下方。

5 月 14 日當天,思科系統憑藉 AI 業務拉動的超預期季度財報大漲 14%,大量資金湧入這類傳統科技藍籌,是市場全民加碼 AI 資本開支熱潮的又一縮影。

同日,中美兩國元首舉行國事晚宴,市場最初解讀該事件有利於緩和地緣風險、加快伊朗相關協議落地。

自 5 月 14 日以來,費城半導體指數 ETF 逆勢累計上漲 20%,而美股七大科技巨頭整體跌幅達到 10%。市場一邊嚴厲懲罰大舉進行資本開支的企業,一邊瘋狂追捧內存、算力芯片等上游硬件供應商。

科技板塊行情僅依靠受益於供應鏈緊缺的硬件廠商支撐,失去了雲服務商、軟件企業兩大主力板塊的加持,這樣的行情結構是否健康?供應鏈瓶頸本質上相當於向全行業徵收額外成本,依靠這一邏輯驅動的上漲能否持續?

本輪調整也可看作牛市的行情擴散階段,例如銀行、周期類板塊跑贏標普 500 大盤。但多次歷史經驗表明,行情擴散並不等同於市場穩定性提升、收益確定性增強,背后往往意味着本輪牛市的核心驅動板塊已經估值透支、上漲動能逐漸衰竭。

二、新任美聯儲主席沃什將推出怎樣的政策舉措?

美聯儲新任主席凱文・沃什不出所料地在華爾街引發巨大反響:他表態將減少政策前瞻指引、降低美聯儲政策透明度,同時啟動美聯儲內部制度改革。

市場的核心解讀是:沃什希望讓美聯儲政策保留不確定性,交由市場根據宏觀數據自主定價、推演各類經濟情景。

這一政策思路暗含一種觀點:在過往美聯儲高透明度、常態化前瞻指引的政策框架下,市場波動被人為壓制,美國聯邦政府的財政約束持續弱化,各類資產價格也因此被推至偏離合理價值的高位。

從紙面邏輯來看,自由市場派的支持者大概率會認可這一改革方向,但該思路本身建立在諸多存在爭議的假設之上。當前美聯儲資產負債表規模為 6.7 萬億美元,名義規模較 2023 年峰值收縮 25%,佔美國年度 GDP 比重回落至 2013 年水平,相對美國聯邦總債務的佔比也回到 2008 年末的區間。

即便美聯儲持有的證券資產能夠拉動經濟、壓低政府融資成本,當前資產負債表對宏觀經濟、聯邦財政赤字的撬動效應已遠弱於往年。當下究竟存在何種緊急危機,需要美聯儲做出政策轉向?

華爾街支持沃什的觀點認為,一個干預更少、行事低調的美聯儲,將重回前美聯儲主席格林斯潘時代的政策環境。

值得深思的巧合是,正是在這種政策透明度偏低的美聯儲任期內,斯坦利・德魯肯米勒等傳奇宏觀投資大佬得以通過捕捉市場細微信號、提前預判行情實現鉅額財富積累,而德魯肯米勒恰好曾與沃什、現任美國財長貝森特共事。

格林斯潘任期內成功壓制通脹、助力上世紀 90 年代生產力繁榮,但也主導了 1994 年美債市場崩盤、1998 年對衝基金危機(險些引發全球金融風暴),最終未能遏制互聯網科技泡沫,泡沫破裂后美國陷入衰退,2000 至 2003 年美股迎來深度熊市。

如果美聯儲為抑制本輪科技行業資本開支過熱而收緊貨幣政策,當年的諸多市場劇情或將再度上演。在 2000 年 3 月美股見頂前一個月,格林斯潘曾在國會聽證中表態:「聯邦公開市場委員會必須時刻警惕實際利率尚未充分上行、總需求增速遠超潛在供給的風險,當下實現供需平衡的緊迫性遠超以往。」

三、原油多頭此前忽略了哪些關鍵變量?

自 2 月末伊朗衝突爆發、霍爾木茲海峽關閉時長超出市場預期以來,國際油價始終低於市場對供應鏈中斷的極端定價預期。

華爾街各大機構此前普遍預判油價將衝高至 150 美元甚至更高,即便后續庫存消耗,油價也只會緩慢回落。如今原油價格從戰時高點下跌 25%,回落至每桶 75 美元區間,既減輕了美國經濟的通脹壓力,也緩解了全球各國的能源成本負擔。

能源行業分析師是否需要重新審視本輪油價的温和走勢?全球陸上及海上原油庫存規模是否遠超此前市場預估?中國原油消費量的快速下調是否成為扭轉油價的關鍵因素?

即便西德克薩斯輕質原油(WTI)依託 200 日均線迎來反彈、重新修復地緣風險溢價,事后覆盤本輪油價走勢依舊值得深入研究。

市場是否已經提前預判,本輪衝突或將成為歷史上最后一次大規模原油地緣衝擊?可再生能源裝機規模持續擴張,疊加危機之下各國加速新能源佈局,是否讓投資者意識到,原油作為宏觀經濟波動、地緣博弈核心籌碼的影響力正在加速衰退?這一問題值得市場深思。

四、當前市場還有悲觀投資者嗎?

現階段投資者持倉結構呈現複雜特徵。高盛分析師託尼・帕斯誇里耶洛用 - 10 至 + 10 的倉位區間衡量對衝基金客户持倉,當前多頭倉位達到 + 8,意味着權益類資產多頭押注情緒濃厚;家庭居民股票配置比例也處於歷史高位,認沽認購期權比率反映出市場極致的做多情緒。

但各類投資者情緒調研並未出現極端多空信號,德意志銀行綜合投資者持倉指標顯示當前市場整體處於中性水平。

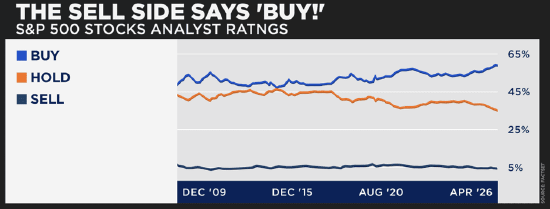

可以明確的是,賣方券商分析師的樂觀情緒已經達到金融危機之后的峰值。

FactSet 數據統計顯示,當前個股買入評級的佔比創下 2009 年以來新高。

這一現象很大程度上源於企業盈利持續超預期,不斷推高分析師上調個股估值。但這種樂觀究竟是基本面的安全墊,還是風險隱患,市場始終存在巨大分歧。

市場開始熱議 「盈利泡沫」:AI 設備的大額採購直接轉化為上游廠商的當期利潤,而採購方的設備成本只能通過多年折舊逐步分攤、緩慢計入損益表。

無論這一會計覈算模式是否屬於風險預警信號,當前華爾街機構幾乎沒有對基本面保持審慎質疑的態度。

推薦文章

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點