熱門資訊> 正文

AI芯片與存儲雙引擎點火!半導體設備景氣曲線再上移,阿斯麥、應用材料與泛林站上AI算力短缺風暴眼

2026-06-23 16:47

華爾街金融巨頭富國銀行最新發布的研究報告顯示,受益於3nm、2nm 乃至更先進芯片製程產能擴張以及CoWoS/3D先進封裝產能、DRAM/NAND存儲芯片產能擴張大舉加速,半導體設備板塊的長期牛市邏輯可謂越來越堅挺。富國銀行表示,包括阿斯麥(ASML.US)、應用材料(AMAT.US)、泛林(LRCX.US)以及科磊(KLAC.US)在內的全球半導體設備製造商們第二季度業績將繼續表現積極,同時將其對於2027年晶圓廠整體設備支出的預期從此前約1800億美元上調至約1900億美元。

在看好半導體板塊股價與基本面前景的分析師們看來,任何有關臺積電、三星等芯片製造商們產能擴張的動態,對於覆蓋EUV光刻機的阿斯麥以及聚焦刻蝕、薄膜沉積與CMP等先進製程工藝以及聚焦2.5D/3D先進封裝的半導體設備巨頭們而言都是積極催化劑。

最近多家華爾街金融巨頭發布研報稱,半導體設備板塊乃AI算力與存儲需求爆表之下的最大贏家之一。隨着微軟、谷歌以及Meta等科技巨頭們主導的全球超大規模AI數據中心建設進程愈發火熱,全方位驅動芯片製造巨頭們3nm及以下先進製程AI芯片擴產與CoWoS/3D先進封裝產能、DRAM/NAND存儲芯片產能擴張大舉加速,半導體設備板塊的長期牛市邏輯愈發堅挺。

富國銀行與另一華爾街金融巨頭花旗近期上修全球晶圓廠製造設備(即Wafer Fab Equipment,WFE)支出預期,凸顯出在全球範圍AI算力基礎設施建設浪潮如火如荼以及「存儲芯片超級周期」宏觀背景之下,半導體設備廠商們也迎來超級增長周期,它們將是AI芯片(涵蓋AI GPU/AI ASIC)與DRAM/NAND存儲芯片產能急劇擴張趨勢的核心受益群體。

阿斯麥、應用材料、泛林集團和科磊,為富國銀行與花旗都看好的半導體設備巨頭。在芯片廠,應用材料身影可謂無處不在。不同於阿斯麥始終專注於光刻領域, Lam Research(泛林)重心更偏向刻蝕、清洗、圖形化與關鍵薄膜製程,尤其集中在3D NAND存儲所需的高深寬比(HAR)刻蝕/沉積與相關工藝能力,應用材料提供的高端設備在製造芯片的幾乎每一個步驟中發揮重要作用,其產品涵蓋原子層沉積(ALD)、化學氣相沉積(CVD)、物理氣相沉積(PVD)、快速熱處理(RTP)、CMP、晶圓刻蝕、離子注入等重要造芯環節。

相比於阿斯麥和應用材料,科磊則聚焦於檢測環節。特別是在芯片製造的化學過程控制和芯片良率監測領域,其在寬帶等離子光學檢查技術和最新的芯片缺陷同步精細化檢查系統方面的突破,為半導體制造商提供了更強大的工具來提升生產效率和產品質量。其先進的技術和設備在行業中佔據了重要地位,廣泛應用於各種半導體制造過程。

花旗、富國齊上修WFE預期,芯片製造巨頭們集體擴產引爆「半導體設備繁榮周期」

由Joe Quatrochi領銜的富國銀行分析師們表示:「我們預計,2026年第二季度半導體資本設備業績將繼續表現積極,並將我們的預期上調至高於華爾街共識預期。雖然應用材料(AMAT.US)仍是我們的首選半導體設備股票,但我們繼續認為,阿斯麥(ASML.US)今年迄今表現落后,提供了一個有趣的補漲交易機會,因為我們預計業績將凸顯需求/可見度正在加速。」

這些分析師指出,儘管相關股票近期已顯著上漲,但調研數據顯示投資者們仍然看好半導體資本型設備股。分析師們偏好的排序仍然是:應用材料(AMAT.US)、泛林集團(LRCX.US)、阿斯麥(ASML.US)以及科磊(KLAC.US)。

分析師表示,他們再次上調了WFE支出預測,其中最有意義的展望更新來自臺積電等先進製程晶圓代工/邏輯芯片以及三星、海力士等DRAM製造商。他們目前預計2027年晶圓廠設備支出規模約為1900億美元,而此前預測約為1800億美元。分析師們還將2028年預期從此前的1910億美元上調至2160億美元。

Quatrochi及其團隊預計,泛林集團和科磊設備的強勁需求推動分析師們較此前約1400億美元的預測上調其2026年晶圓廠設備支出展望,並鑑於需求可見度持續改善,對2027年給出越來越積極的評論。分析師們指出,鑑於應用材料管理層釋放出的增長信心,他們也會對2028年的樂觀前景感興趣。

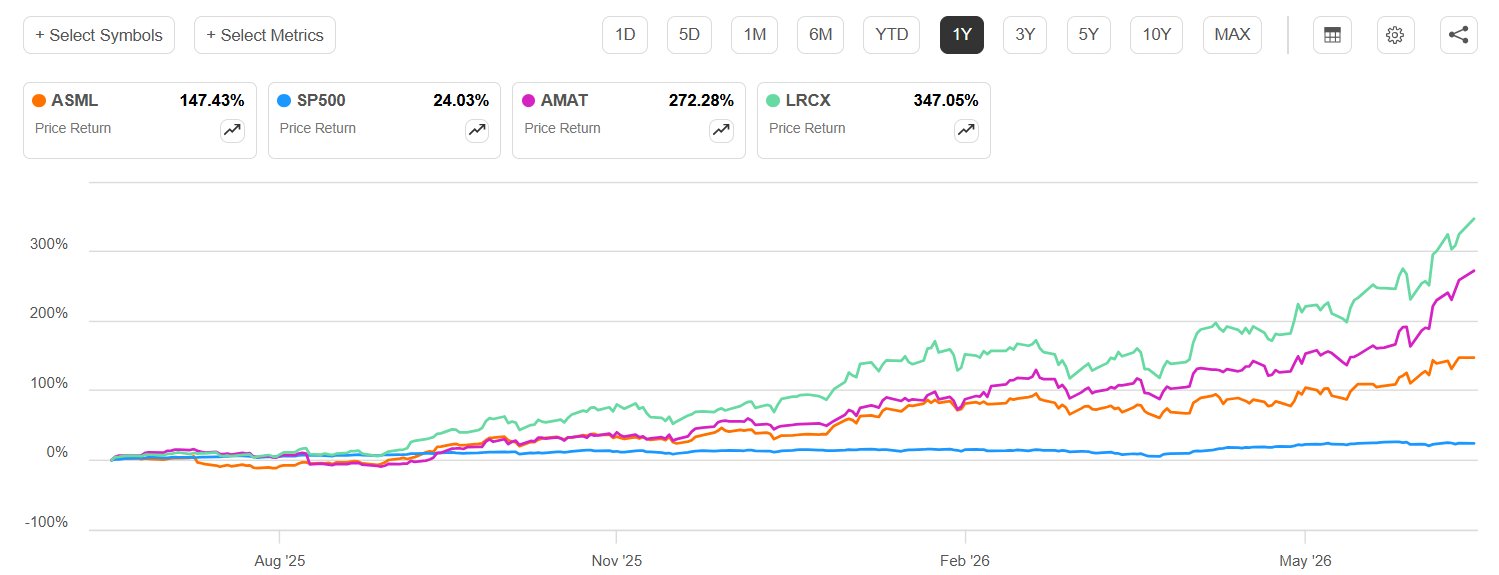

Quatrochi及其團隊表示:「我們認為,阿斯麥今年迄今表現落后(今年迄今上漲80%,而半導體設備同行平均上漲127%;費城半導體指數上漲102%)提供了一個有趣的補漲交易機會。我們將預期上調至高於市場共識,因為我們預計阿斯麥管理層將強調,EUV和DUV領域進入2027年的需求可見度正在加速。我們認為,市場初步的2027年需求預期/增長評論將是推動股價的關鍵因素,因為我們預計阿斯麥將重申其對低數值孔徑(low-NA)EUV光刻工具產能的信心,該產能可支持2026年至少60台工具、2027年至少80台工具(基礎設施可支持90台)。」

另一華爾街巨頭花旗表示,在樂觀情景下預計全球WFE市場規模將從2026年的約1450億美元升至2027年的2000億美元、2028年的2500億美元,並將該機構對於應用材料的目標股價從550美元大幅上調至710美元,對於泛林的目標價格從315美元上調至450美元、對於科磊目標股價從206美元上調至290美元。

與此同時,Anthropic引領的AI智能體浪潮驅動的多步驟推理會急劇放大KV cache與中間狀態存儲需求,當高成本HBM和DRAM無法經濟承接全部內存需求時,NAND、XL-Flash、高性能存儲層和相關製程設備需求會被系統性抬升,這也是AMAT、LRCX、KLAC被花旗上調目標價的關鍵邏輯。

「AI牛市敍事」帶來的乘數效應:臺積電等芯片製造巨頭們產能擴張引爆半導體設備需求

在看好半導體設備板塊的華爾街分析師們看來,阿斯麥(ASML)以及應用材料、泛林集團、科磊等半導體設備巨頭的強勁牛市行情大概率尚未徹底結束,但后續更可能進入「高波動、訂單驅動、業績兑現型上漲」階段,而不是單純估值拔高式普漲。

當前全球AI算力基礎設施與數據中心企業級存儲芯片需求可謂持續呈現出指數級增長趨勢,供給端遠遠跟不上需求強度,這一點從「全球芯片之王」臺積電(TSM.US)近期公佈的無比強勁業績與大超預期的芯片產能資本開支指引,以及全球半導體設備領軍者應用材料與泛林(即Lam Research Corp)大幅增長的業績與展望中就能明顯看出。

臺積電最新披露的資本支出與產能擴張的擴大化趨勢無疑最直接利好半導體制造裝備供應商和封裝設備廠商。臺積電在擴建晶圓廠和先進封裝線的過程中需要大量極紫外光(EUV)光刻機、薄膜沉積、刻蝕、先進封裝等設備,這些正是阿斯麥、應用材料、泛林(Lam Research)、科磊等設備巨頭的核心產品。由於臺積電等芯片製造巨頭在全球的產能擴張直接拉動設備需求,對這些設備供應商形成實質性訂單增長的催化效果,並將推動整個先進製造設備供應鏈的業績擴張及資本開支迴流。

從工程邏輯來看,EUV/DUV絕非普通等級的半導體設備,而是先進邏輯芯片、AI加速器、HBM相關的高端DRAM製程繼續縮微和提升良率的瓶頸工具;此外,AI芯片短缺、HBM/DRAM緊張、NAND需求結構性抬升,本質上都指向同類型的AI算力供給瓶頸與約束:先進算力不是隻長期缺乏GPU/TPU,而是缺晶圓產能、先進芯片製程與先進封裝產能、存儲芯片產能巨大缺口之下的刻蝕/沉積/量測控制/先進封裝設備和光刻吞吐能力;與此同時,華爾街分析師們認為這種供給瓶頸正在把半導體設備鏈從「周期復甦交易」重新定價為「AI算力資本開支超級周期交易」。

阿斯麥首席執行官克里斯托夫·富凱近日接受媒體採訪時表示,蓬勃發展的全球半導體市場在可預見的未來將長期面臨供不應求的供應緊張局面,並預言全球半導體市場可能到2030年高達驚人的1.5萬億美元。

克里斯托夫·富凱在接受採訪時表示,AI、太空衞星系統以及具身機器人等前沿科技主導的芯片需求正在遠遠超過行業可生產能力,全球半導體市場可能到2030年達到1.5萬億美元(截至2025年市場規模約8000億美元),並且「AI需求來得如此強勁,市場將在相當長時間內處於供給受限狀態」。這意味着全球芯片行業的核心矛盾,正在從過去的「需求周期波動」轉向「AI算力基礎設施主導的產能加速擴張速度超過半導體設備、晶圓廠以及先進封裝與測試工廠產能擴張速度」。