熱門資訊> 正文

SpaceX AI垂直整合神話遭遇債務壓力測試,華爾街依舊力挺「28.5萬億美元超級AI藍圖」

2026-06-23 12:47

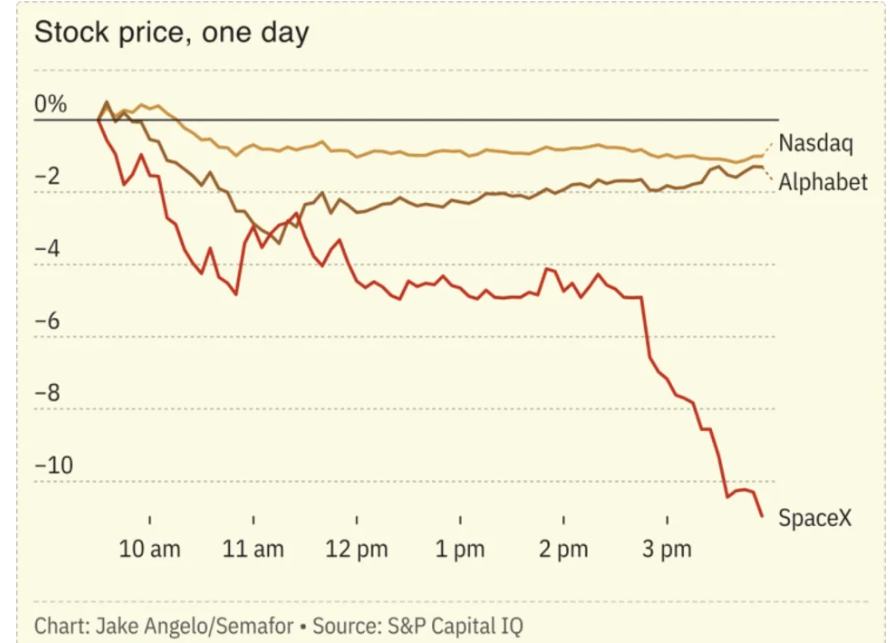

儘管馬斯克創立的聚焦於「AI+太空探索」的美國超級科技巨頭SpaceX(SPCX.US)周一收跌超16%且連續三個交易日下挫——周一市值更是因至少200億美元發債計劃導致的流動性壓力測試而蒸發4000億美元,創下有史以來全球企業單日市值損失第二大的紀錄,但是華爾街對於SpaceX看漲情緒仍然濃厚,並且分析師們認為SpaceX或成AI超級牛市的強勁放大器,而非泡沫終結者。這也意味着,SpaceX創紀錄的萬億美元市值IPO對於席捲全球股票市場的「AI超級牛市」行情軌跡而言,彰顯出圍繞AI算力產業鏈狂潮的全球牛市可能遠未完結。

來自華爾街知名投資機構Oppenheimer的人工智能基礎設施、衞星與通信行業分析師Tim Horan儘管面對SpaceX近日股價下跌,仍然看好該公司基本面與股價前景,維持「買入」這一最樂觀評級,並給出高達250美元的目標價。截至周一美股收盤,SpaceX股價收跌16.43%,收於154.60美元,市值徘徊在2.03萬億美元附近。

這次下跌更像是AI基礎設施超級牛市的一次「融資紀律審查」:長期角度來看,SpaceX若兑現星鏈(Starlink)移動通信市場份額加速擴張、Starship規模化複用、企業級AI應用加速滲透、TeraFab芯片製造項目落地和太空AI算力基礎設施平臺徹底閉環,仍可能是AI應用+AI算力產業鏈中最具想象力的垂直整合資產;短期來看,債務擴張、低流通量、IPO后散户擁擠交易和估值過度前置,會讓它比傳統科技巨頭更容易遭遇劇烈波動。

作為迄今為止全球最富有的人,馬斯克過去曾完成過別人認為不可能完成的事——通過SpaceX打造出具有商業可行性的高頻火箭發射業務,通過全球電動汽車領軍者特斯拉讓電動汽車進入主流市場,以及通過Starlink(即星鏈)從太空提供互聯網連接基礎設施服務。但也有投資者懷疑,馬斯克是否真的能夠建成他在奧斯汀勾最新勒出的「最史詩級」造芯行動以及是否真的能夠實現他憧憬的「人工智能、自動駕駛、人形機器人以及太空AI數據中心超級藍圖」。

SpaceX垂直整合野心劍指「太空AI超級帝國」

在接受媒體採訪時,來自Oppenheimer的資深分析師Horan解釋稱,SpaceX通過進入人工智能算力基礎設施租賃+AI應用市場,在過去六個月里估值翻了一番;他認為,最前沿人工智能相關的產業鏈代表着一個25萬億美元的總潛在市場,與SpaceX招股書顯示的28.5萬億美元超級太空AI藍圖相呼應。Horan強調,SpaceX是全球唯一一家有能力顛覆人工智能產業鏈格局的「完全垂直整合科技巨頭」。

「他們是唯一一家能夠攻擊這一領域每一個細分環節,並真正顛覆大量傳統行業的垂直整合公司,」Horan在採訪中表示。他指出,該公司生產自己的太陽能電池板以及大型儲能基礎設施,並有志於通過一座可生產全球芯片產量足足五倍的TeraFab大型晶圓製造廠來生產自己所需的芯片。

這位分析師指出,埃隆·馬斯克提出的五年內實現1萬億美元營收的雄心目標,對於SpaceX而言代表着一個非常重大的投資機會。

「如果他接近這個目標,通常這類公司會按照10倍營收運行率指標來進行交易。因此,我們看到的是一家五年內有可能達到10萬億美元的太空AI超級帝國,」Horan解釋稱,不過他也指出,自己目前的估值體系並沒有延伸到那麼高。

Starlink仍然是SpaceX營收和自由現金流的主要驅動力,Horan預測數據顯示,這項衞星互聯網業務的實際價值未來可能約為1萬億美元。

該公司目前在全球服務約1200萬名寬帶用户,但Horan認為,未來五到十年內,其容量可能大幅增加100倍,潛在支持數億客户。

「他們還將進入移動市場,而這個市場最終將比寬帶市場更大,」他補充表示,並將Starlink描述為資助SpaceX太空AI數據中心與AI應用大規模滲透計劃,並且有可能最終資助其火星移民雄心的「現金牛」。

當被問及風險時,Horan指出了兩項主要擔憂:讓Starship火箭完全投入高頻發射與低成本運營體系,以及成功推出TeraFab——SpaceX雄心勃勃的芯片製造項目。

「這些都屬於極其、極其雄心勃勃的項目,」Horan承認。「但這家公司和埃隆·馬斯克非常擅長推進極具雄心壯志的大型項目。」

從Starlink現金牛到TeraFab芯片製造大廠夢,SpaceX暴跌絕非AI信仰崩塌

SpaceX近日股價暴跌並不意味着華爾街徹底否定其宏大AI敍事,而是市場開始把「Starship高頻發射+Starlink現金牛+太空AI數據中心+TeraFab芯片製造工廠+AI大模型/AI應用」的超級AI增長故事,重新放進融資成本、債務久期、自由現金流和估值倍數的框架中定價。

Oppenheimer的Tim Horan仍維持買入評級和250美元目標價,並把SpaceX視為唯一能夠以完全垂直整合方式衝擊AI格局的公司,邏輯在於其從衞星網絡、太陽能、商業航天體系到潛在芯片製造都具備端到端控制能力;他甚至認為AI是一個25萬億美元總潛在市場,Starlink本身可能價值約1萬億美元,當前約1200萬寬帶用户未來5—10年容量或提升100倍。這類看漲框架的核心不是傳統航天估值,而是把SpaceX視為「太空通信網絡+非地面AI算力基礎設施+垂直整合硬件平臺+AI應用巨無霸」的新型AI基礎設施公司。

但股價三日急跌反映出另一個現實:AI算力軍備競賽正在把SpaceX從高成長故事推向高資本強度資產負債表。公司首次投資級債券發行目標至少200億美元,資金或將主要用於償還收購xAI后形成的200億美元橋貸,並支持AI擴張所需的數據中心建設、AI算了相關的硬件購置和電力基礎設施建設。其債券評級達到Moody’s Baa1、標準普爾BBB,但AI相關業務被視為前期成本高、營收不確定性大的風險點。

因此,SpaceX周一股價下跌約16.4%、收於154.60美元,市值蒸發約4008億美元並降至約2.04萬億美元,並非單純「AI信仰崩塌」,而是投資者開始質疑:SpaceX能否用Starlink現金流、債務融資和資本市場信任,支撐xAI、TeraFab、Starship和未來太空軌道AI數據中心的多線資本開支。

從長期投資角度來看,SpaceX若兑現Starlink移動通信市場份額加速擴張、Starship規模化複用、企業級AI應用加速滲透、TeraFab芯片製造項目落地和太空AI算力基礎設施平臺徹底閉環,仍可能是AI應用+AI算力產業鏈中最具想象力的垂直整合資產。

SpaceX上個月發佈的萬衆矚目IPO招股説明書顯示,其自行評估的SpaceX總潛在市場規模(即TAM)高達驚人的28.5萬億美元;如果這一堪稱「太空AI帝國」超級藍圖規模未來一日終得以實現,將接近美國經濟的全部產出。該公司在其IPO招股説明書中表示,它已經「識別出人類歷史上最大規模的可執行總潛在市場前景」,主要由AI超級軟件驅動,太空領域的貢獻也不可忽視。

這一28.5萬億美元的預測,與美國2026年第一季度名義GDP近32萬億美元相比,可謂絲毫不遜色;其中圍繞AI的企業端超級應用市場估計為22.7萬億美元,約相當於美國經濟總產出的70%。此外, 如果SpaceX、特斯拉(TSLA.US)與xAI最終走向更深層次整合,那麼其敍事與估值天花板會被進一步抬高;Wedbush的資深分析師Dan Ives認為SpaceX與特斯拉可能在2027年合併。

值得注意的是,這些不是該太空科技巨頭業績增長預測,也不是已鎖定訂單,更不是估值,而是SpaceX試圖向資本市場證明:它不只是商業航天/衞星互聯網公司,而是在把Starlink星鏈系統、AI、潛在太空軌道AI算力基礎設施、企業軟件和麪向國防或商業領域的太空解決方案打包成一個「跨AI與太空AI數據中心的超級平臺敍事」。

28.5萬億美元展望並不是僅覆蓋了馬斯克近期多次提到的「太空AI數據中心市場規模」,而是SpaceX在IPO文件中自行測算的總可尋址市場(TAM),其中絕大部分來自AI軟件/企業應用,而不是太空或太空數據中心。按其拆分,AI相關合計約26.5萬億美元,包括AI企業應用22.7萬億美元、AI基礎設施2.4萬億美元、AI消費者訂閲7600億美元、AI數字廣告6000億美元;真正「太空賦能解決方案」只有3700億美元,Starlink(即「星鏈」)寬帶和移動合計約1.61萬億美元。

推薦文章

年中盤點 | 港股IPO半場五大榜單出爐!一手勁賺3.4萬港元,最賺錢、最熱門、最能漲的都是誰?

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點