熱門資訊> 正文

【首席視野】羅志恆:財報里的轉型中國——從上市公司九大維度觀察新舊動能轉換

2026-06-22 13:33

羅志恆、原野、孟之緒(羅志恆系粵開證券首席經濟學家、中國首席經濟學家論壇理事)

摘要

新舊動能轉換是理解當前中國經濟最重要的一條主線,但宏觀敍事往往止步於方向和結構,難以回答一個朴素的問題:轉換的節奏和進展到底如何?

我們在《中國新舊動能轉換到了什麼階段——轉型中國系列報告之一》中從宏觀維度測算了新舊動能的經濟比重,新動能佔經濟的比重為18.9%、舊動能佔經濟的比重為26.6%,並發現新動能增速快、但增加值、投資和出口佔比仍低於舊動能。與宏觀數據對應,上市公司數據則可以從微觀層面提供一套連貫、規範、可比的微觀觀測座標。鑑於此,我們基於上市公司2025年年報數據,通過營收規模、淨資產收益率、資本開支、海外營收佔比等九個維度分析了新、舊動能的發展情況,勾勒經濟轉型的真實脈絡。

一、如何劃分新舊動能?

本文界定的新動能以國家統計局「高技術製造業」「高技術服務業」為基礎、以「戰略性新興產業」為補充,包括生物製造、航空航天器及設備製造、電子及通信設備製造、新能源汽車、人工智能、信息服務、電子商務等。其余企業中,既有房地產、重化工業等由投資和債務拉動的「舊動能」行業,也有金融、教育、交通運輸等關乎民生和公共服務的「支撐性」行業。由於上市公司樣本本身以製造業為主,民生類服務業佔比較小,且為便於財務比較已剔除金融業企業,因此本文不再區分「舊動能」與「支撐性」行業,而將新動能之外的所有企業統一納入「舊動能」。據此劃分,截至2025年底,A股5391家非金融上市公司中,2922家為新動能企業,數量佔比54.2%。

二、九個維度觀察新舊動能發展情況

總量看,上市公司新動能企業相對舊動能企業,呈現「營收追趕、利潤比肩、效益領跑」的特徵。新動能貢獻了約30%的營收,50%的利潤,其淨資產收益率領先舊動能近2個百分點,成長性、盈利性更突出。

結構看,新動能企業的發展特徵可概括為「三強兩弱一集中」:創新強、投資強、出海強;吸納就業弱、税收貢獻弱,社會貢獻的成色尚顯不足;此外,客户與供應商較為集中,深度捆綁少數巨頭,單一客户波動即可能引發業績震盪。

1、總量格局:新動能加速追趕舊動能,營收差距猶存,但利潤已基本平分秋色。營收方面,2025年,新動能企業合計實現營收21.4萬億元,佔非金融上市公司總營收的33.6%,低於舊動能營收佔比,舊動能規模優勢猶在。這一落差在單個企業層面更為突出,新動能企業平均營收僅73.1億元,不到舊動能企業171.2億元的一半,呈現「企業數量多、個體規模小」的格局。利潤方面,2025年,新動能企業歸母淨利潤合計1.25萬億元,佔比為49.3%,接近舊動能佔比(50.7%)。

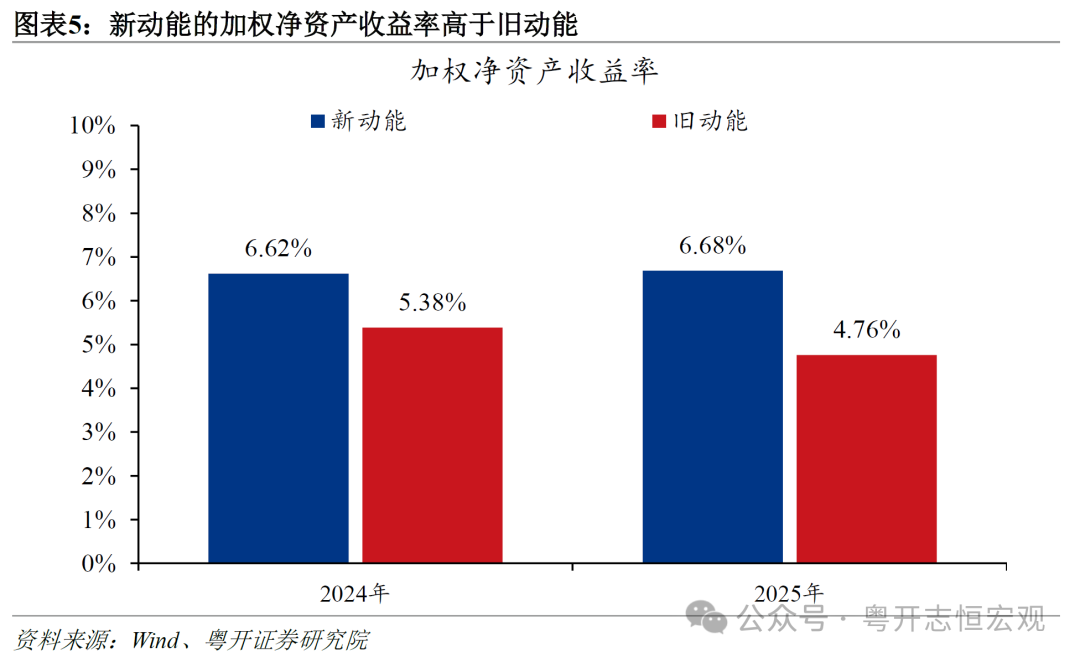

2、經營效益:新動能盈利能力更強,淨資本回報率更高。2025年,新動能加權ROE達6.7%,舊動能僅4.8%,差距由2024年1.2個百分點擴大至1.9個百分點。

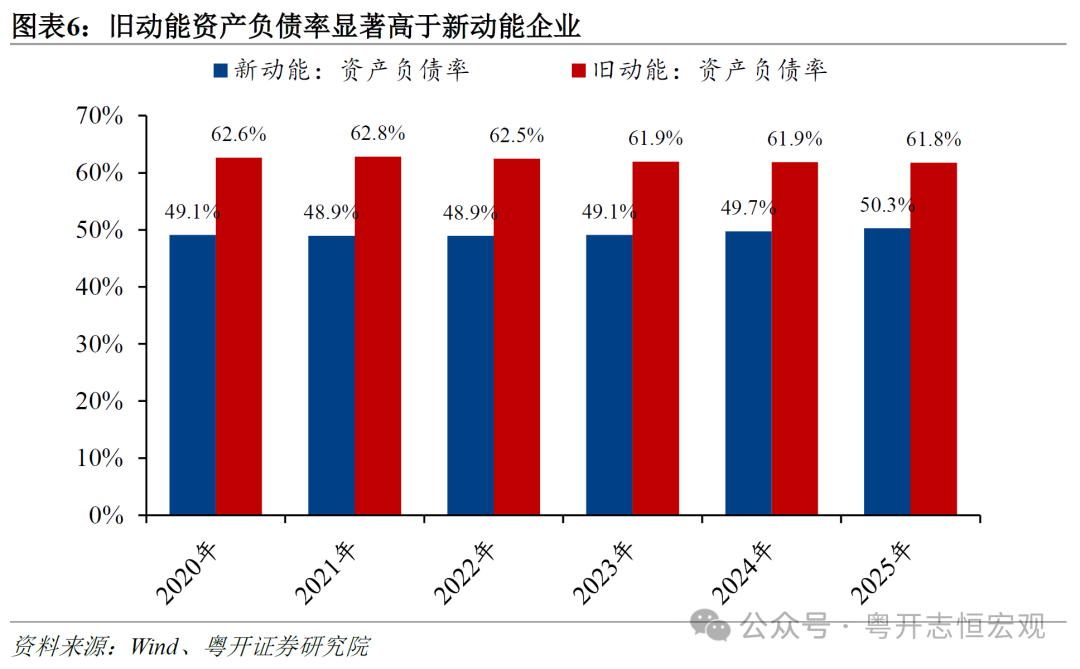

3、槓桿水平:新動能更多依賴股權而非債權融資,財務結構更穩健。新動能資產負債率為50.3%,優於舊動能的61.8%。

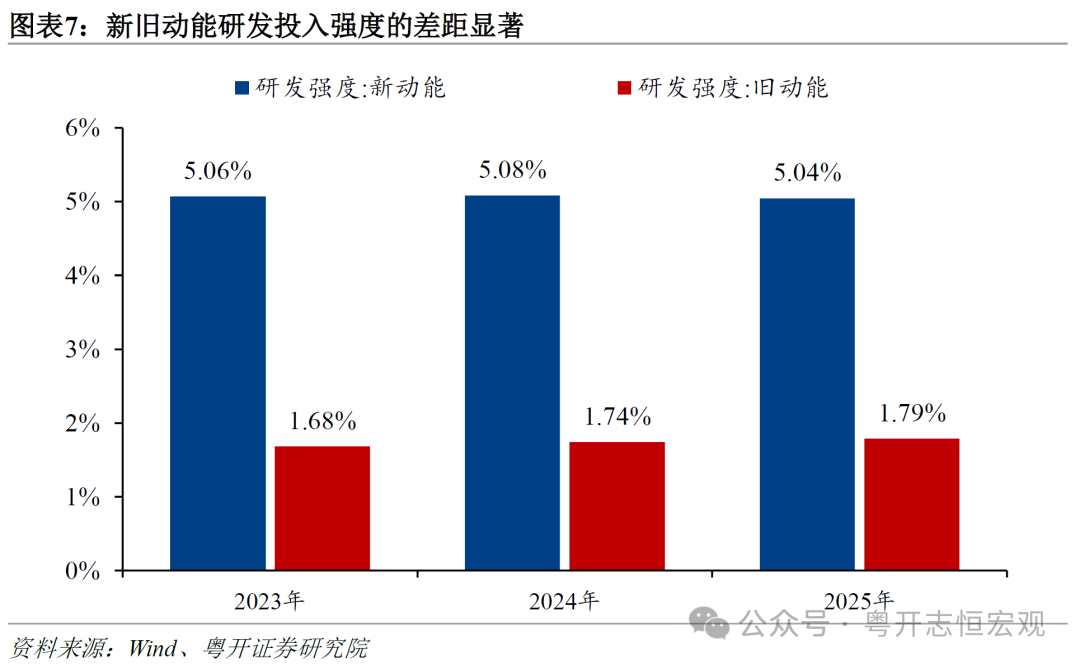

4、研發投入:新動能研發開支更多,研發強度更高。2025年,新動能企業研發投入(研發費用+資本化研發支出)合計1.1萬億元,佔全部非金融上市公司研發投入的58.9%;其研發強度高達5.0%,舊動能僅為1.8%。微觀企業個例更能凸顯新動能企業對研發的重視,比亞迪連續兩年研發費用超500億元,蟬聯A股「研發王」;「國產GPU第一股」摩爾線程2025年研發強度達到86.7%。

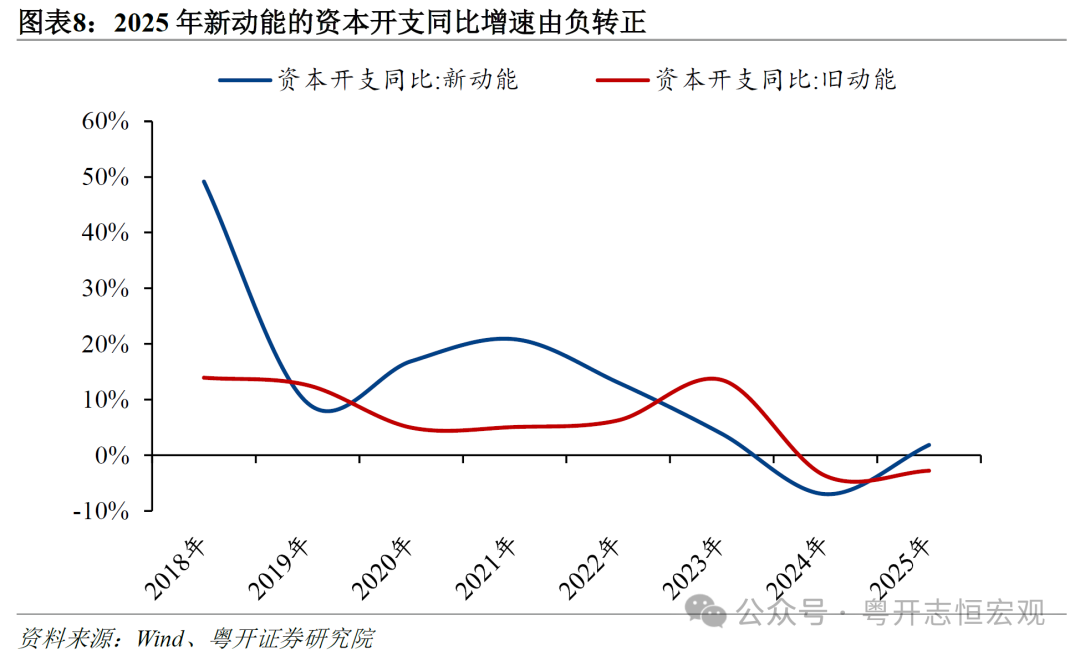

5、資本開支:新動能企業擴張意願強、投資需求旺盛,舊動能仍在壓降支出、出清產能。2025年,新動能企業資本開支同比轉正,增長1.9%,主要由汽車和AI算力相關電子行業拉動;合同負債(客户預付金等)同比高增14.4%,訂單持續改善是擴產的明確信號。反觀舊動能,資本開支同比下滑2.8%,連續7個季度收縮,鋼鐵等行業仍在漫長的產能出清中等待再平衡。

6、出口出海:新動能企業國際化進程更快。2025年,新動能企業境外收入佔營收的比重達25.3%,遠超舊動能的15.4%。新動能已從產品出口延伸至產能出海。新動能上市公司中有402家設有海外子公司,佔新動能企業總數的13.8%(舊動能11.4%),這些企業合計設立783家境外子公司(不含香港子公司),占上市公司全部海外子公司總數的58.7%。

7、就業吸納與職工報酬:新動能是資本密集和技術密集型行業,而非勞動密集型,吸納就業能力較弱,但高學歷員工佔比更高、職工薪酬佔營收比重也更高。2025年,新動能企業員工總數佔非金融上市公司員工總數的比重為46.3%,單個企業平均員工數量僅約為4000人,遠低於舊動能企業平均水平(6000人)。但新動能企業更依賴高技術人才,碩士及以上學歷員工(高學歷員工)佔非金融上市公司碩士以上員工總數的比重為58.5%,遠超舊動能企業;同時新動能企業也將更多比例的營收投向人力資本積累,其員工薪酬佔營收比重12%,遠高於舊動能的7%。

8、税收貢獻:新動能税收負擔更輕,這也意味其創税能力較弱,舊動能目前仍是税收貢獻的絕對主力。2025年,新動能企業實際税負(當期支付的各項税費-當期收到的税費返還+當期應交税費-上期應交税費)為6698億元,而舊動能為22532億元,約為新動能的3.4倍;新動能企業實際税負佔營收的比重為3.1%,而舊動能為5.3%。

9、市場格局:新動能在供需兩端都更加依賴少數巨頭,呈現出客户、供應商「雙集中」的特徵。2025年,新動能前五大客户營收佔比高達31.8%,第一大客户佔比9.7%,遠高於舊動能的20.1%和5.8%,供給端亦類似。這種「雙集中」的特徵,意味着企業可以根據大客户穩定需求安排生產和庫存,減少庫存積壓,提高運營效率,但同時單一客户風險和供應鏈脆弱性凸顯。

三、啟示與思考

一是「利潤亮眼、税收缺席」,新動能的税收貢獻遠未跟上利潤增速。研發費用加計扣除、高新技術企業優惠等政策在培育新動能上功不可沒,但也客觀上造成了利潤增長與税基擴張的脱節。當新動能從「培育期」步入「成熟期」,如果税收貢獻持續處於低位,地方政府將面臨「新動能來了、税源卻不足」的困境。因此需要提前謀劃,如通過優化稅制結構、規範税收優惠退出節奏等方式,在税收結構上實現新動能對舊動能真正的「接棒」。

二是「雙集中」格局是把雙刃劍,高效率的代價是高脆弱性。新動能企業客户與供應商「雙集中」的特徵,意味着單一巨頭客户的資本開支或技術路線變動,就可能引發產業鏈的劇烈震盪。新動能企業需要有意識地培育多元化客户,不斷開拓下游市場,同時加快佈局技術備份方案、加快上游國產替代。

三是新動能可能加劇勞動力市場的結構性分化。新舊動能轉換過程中,技術密集型企業創造的崗位可能要求更高學歷,而傳統行業釋放出的普通勞動者未必能填補這些新崗位,這就形成了「有人沒活干,有活沒人干」的錯配。因此,需要通過教育培訓、轉崗支持等,降低普通勞動者被新技術替代后的再配置成本。一言以蔽之,新舊動能是否成功轉換,不僅取決於新動能本身的競爭力,更取決於舊動能釋放的就業空間能否被新動能有效承接,以及增長成果的分配能否惠及更廣泛的勞動者群體。

風險提示:經濟轉型進展不及預期、AI資本開支不及預期、地緣政治衝突超預期、數據統計誤差

正文

一、如何劃分新舊動能?

本文界定的新動能以國家統計局「高技術製造業」「高技術服務業」為基礎、以「戰略性新興產業」為補充,包括生物製造、航空航天器及設備製造、電子及通信設備製造、新能源汽車、人工智能、信息服務、電子商務等。其余企業中,既有房地產、重化工業等由投資和債務拉動的「舊動能」行業,也有金融、教育、交通運輸等關乎民生和公共服務的「支撐性」行業。由於上市公司樣本本身以製造業為主,民生類服務業佔比較小,且為便於財務比較已剔除金融業企業,因此本文不再區分「舊動能」與「支撐性」行業,而將新動能之外的所有企業統一納入「舊動能」。

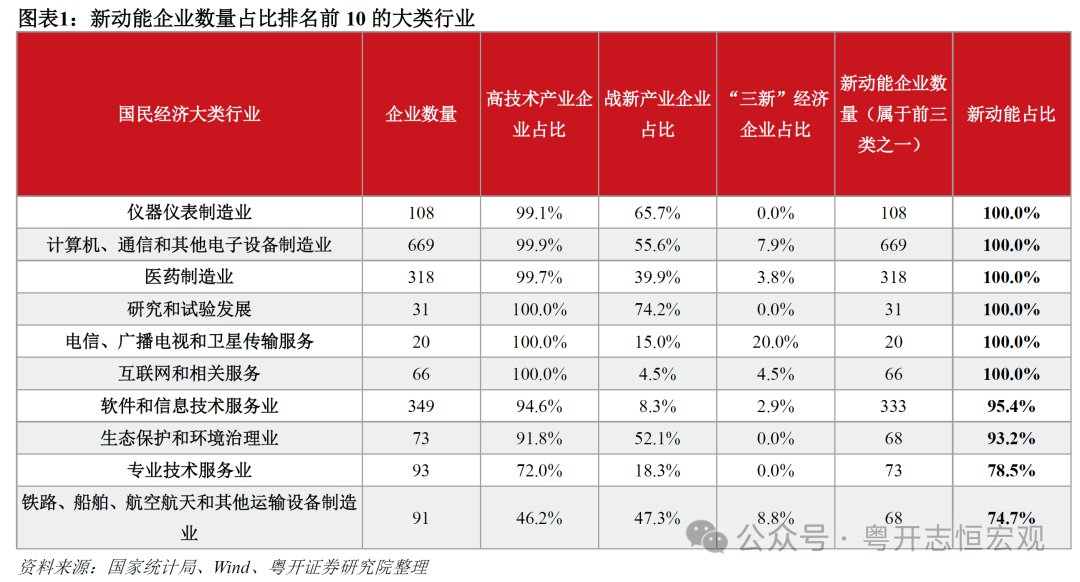

據此劃分,截至2025年底,A股5391家非金融上市公司中,2922家為新動能企業,數量佔比54.2%。行業分佈上,既包括製造業也包括服務業企業,製造業企業集中於儀器儀表、計算機、醫藥等領域;服務業集中於信息服務、科技服務等領域。

二、九個維度觀察新舊動能發展情況

總量看,上市公司新動能企業相對舊動能企業,呈現「營收追趕、利潤比肩、效益領跑」的特徵。新動能貢獻了約30%的營收,50%的利潤,其淨資產收益率領先舊動能近2個百分點,成長性、盈利性更突出。

結構看,新動能企業的發展特徵可概括為「三強兩弱一集中」:創新強、投資強、出海強;吸納就業弱、税收貢獻弱,社會貢獻有待提高;客户與供應商較為集中,存在產業脆弱性風險隱憂。

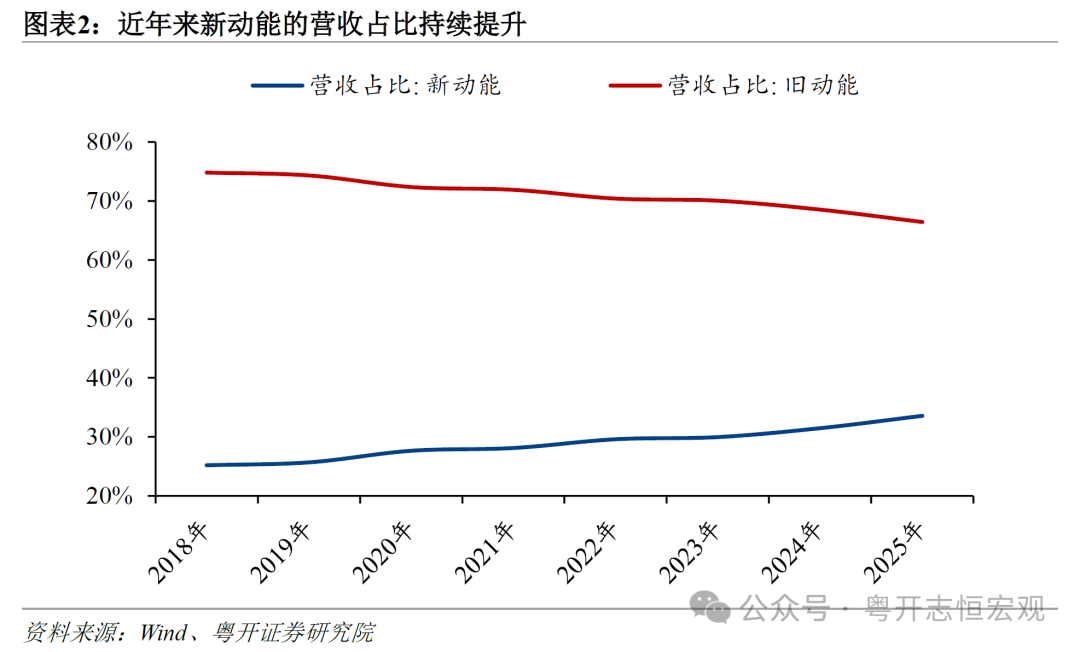

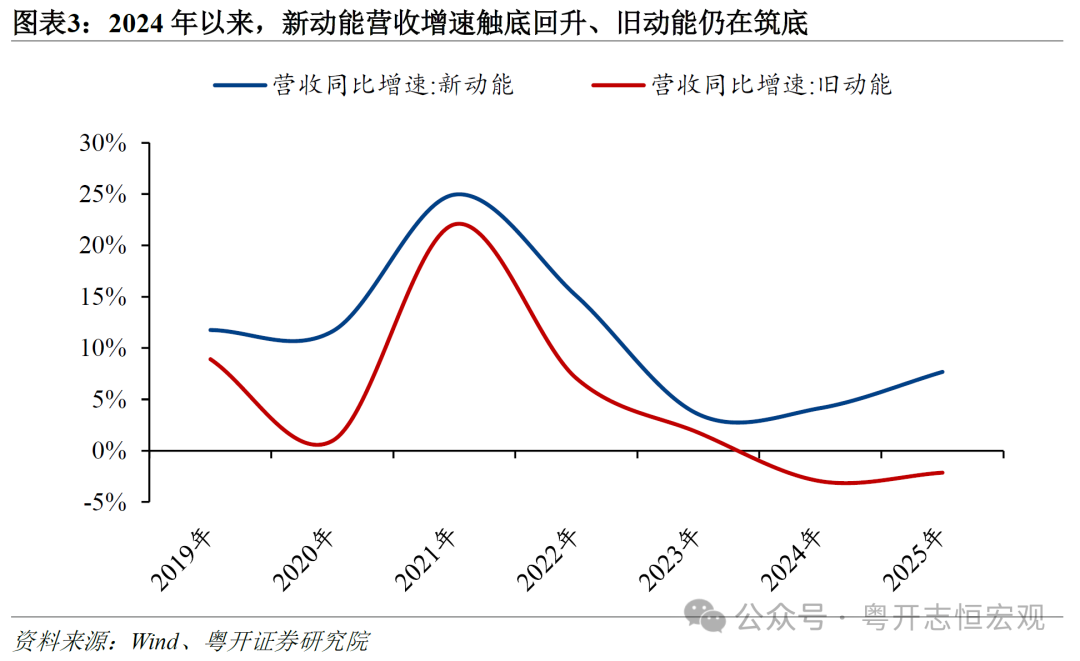

從營業收入看,新動能企業營收佔比逐年提高,但與舊動能企業的差距依然明顯。2025年,新動能企業合計實現營收21.4萬億元,佔非金融上市公司總營收的33.6%,較2024年進一步提高2.1個百分點。這一份額的穩步提升,源於增速的持續分化,新動能營收增速由2024年的4.1%加快至2025年的7.7%,而舊動能營收仍處於負增長區間,2024年下滑3.0%,2025年下滑2.1%。但需看到的是,舊動能企業仍以40%的數量佔比貢獻約70%的營收,整體規模優勢猶在。這一落差在單個企業層面更為突出,新動能企業平均營收僅73.1億元,不到舊動能企業171.2億元的一半,呈現「企業數量多、個體規模小」的格局。

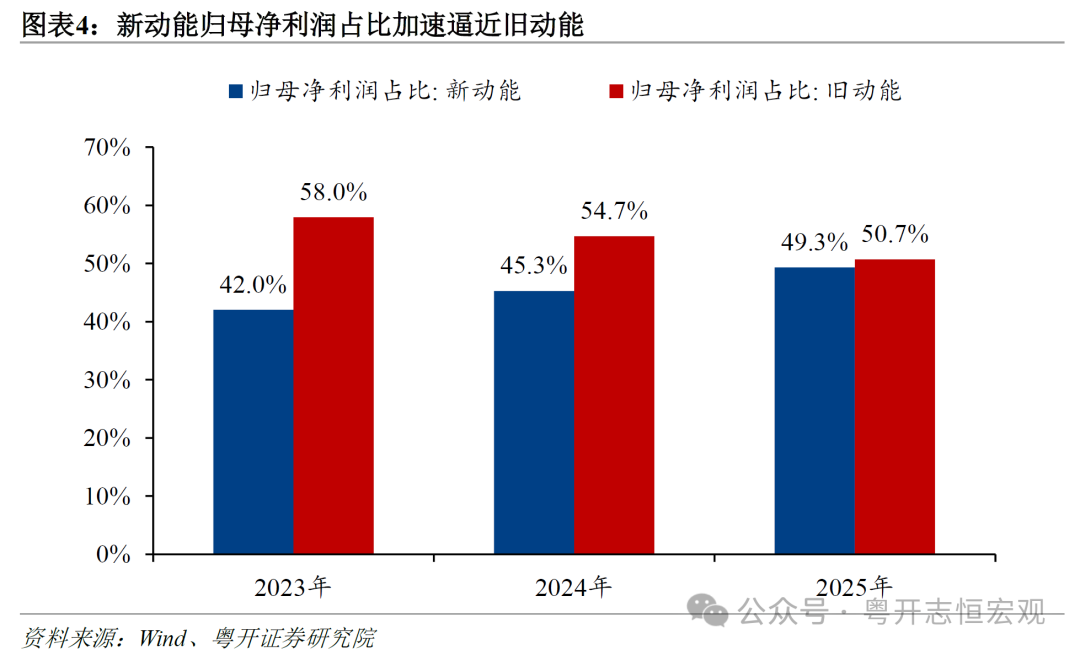

從利潤水平看,新動能利潤增長快於營收,利潤佔比幾乎逼近舊動能。2025年,新動能企業歸母淨利潤合計1.25萬億元,舊動能企業為1.29萬億元,新動能淨利潤佔比為49.3%,接近舊動能(50.7%)。回溯近三年,這一佔比從2023年的42.0%升至2024年的45.3%,再躍至2025年佔比近半,三年間提升了近8個百分點。從平均淨利潤看,新動能企業為4.3億元,正逐步接近舊動能的5.2億元,個體利潤差距遠小於營收差距。

綜上可知,新動能當前正處在快速崛起期,規模積累尚需時日,但增長活力與盈利效率已先行一步,利潤貢獻加速逼近舊動能。這進一步印證了新舊動能轉換的本質邏輯,新動能的意義不在於體量上的簡單替代,而在於用更少的資源消耗創造更高的價值回報。

(二)經營效益:新動能盈利能力更強,淨資本回報率更高

新動能單位資本產生的回報顯著高於舊動能,且這一優勢仍在擴大。2025年,新動能企業淨資產收益率(加權ROE)為6.7%,舊動能為4.8%,全部非金融上市公司為5.5%,新舊動能ROE差距由2024年1.2個百分點擴大至1.9個百分點。

盈利能力的差異,反映新舊動能兩種截然不同的增長模式。新動能企業的「高盈利」源自創新溢價,舊動能的回報則依賴財務槓桿,靠高負債拉動規模增長、投資上量。藉助杜邦分解,可將ROE拆解為淨利潤率、總資產周轉率和權益乘數三個驅動因子。2025年,新動能與舊動能的資產運營效率已基本持平,總資產周轉率分別為0.57和0.60。差異主要在利潤率和槓桿率兩端:新動能淨利潤率為5.9%,明顯高於舊動能(3.1%);而舊動能權益乘數更高,代表更高的負債水平,其資產負債率超過60%,新動能約50%。

(三)槓桿水平:新動能負債水平更低,償債能力更強,財務結構更穩健

新動能負債率更低,償債能力更強。從負債結構看,截至2025年底,新動能資產負債率為50.3%,優於舊動能的61.8%,新動能企業更多依賴長期股權融資。從長期償債能力看,新、舊動能的利息保障倍數分別為7.4、4.2,新動能盈利對債務的覆蓋能力明顯更強。從短期償債能力看,新、舊動能的速動比率分別為1.05、0.83,舊動能剔除存貨后的短期資產不足以覆蓋短期負債,流動性壓力較大。但值得注意的是,新動能雖然負債少,但面臨的利率也往往更高,債務融資成本與舊動能差距不大。新動能利息支出佔營業收入的比重為1.1%,與舊動能1.4%差距較小;新動能財務費用佔營收的比重為0.59%,舊動能為1.1%。

新動能企業憑藉穩健的財務結構,具備在景氣上行期持續加槓桿、擴產能的空間。以AI算力拉動的光模塊行業為例,2025年,A股22家光模塊上市公司平均資產負債率僅為42.3%,速動比率達1.28,資本結構在高景氣周期中依然保持穩健,從而支撐了上述公司2025年高達70.8%的資本開支增速,推動產能快速擴張。

綜上,新動能企業輕裝前行的同時,舊動能企業仍在消化「歷史包袱」。過去部分傳統行業在景氣時期依靠高槓杆擴張,需求轉弱后,盈利與現金流同步收縮,由此長期處於消化債務負擔的過程之中。地產行業是這一壓力的集中縮影,2025年民營上市房企中有68.8%的企業業績下滑,年末平均資產負債率仍高達81.6%,速動比率僅0.55,多數企業收入持續萎縮卻仍揹負沉重的利息支出。

(四)研發投入:新動能研發投入更大,研發強度更高

從絕對量及佔比看,新動能幾乎主導整個上市公司的研發。2025年,新動能企業研發投入(研發費用+資本化研發支出)合計1.1萬億元,佔全部非金融上市公司研發投入的58.9%,舊動能佔比不到四成。考慮到新動能企業數量佔比54.2%,其研發投入的集中度已超過數量佔比;這一格局並非偶然,新動能以技術、知識為核心生產要素,研發投入不是可選項,而是生存前提。微觀企業個例更能凸顯新動能企業對研發的重視,比亞迪連續兩年研發投入超500億元,蟬聯A股「研發王」;「國產GPU第一股」摩爾線程2025年研發強度達到86.7%;百濟神州、百奧泰等頭部創新葯企同樣保持着極高的研發投入強度。

從增速看,新舊動能差距持續拉大。2025年,新動能企業研發投入同比增長6.9%,較2024年加快2.4個百分點;舊動能僅增長0.6%,且近年來增速始終在零附近徘徊。兩者的增速差從2024年的約4個百分點擴大至2025年的約6個百分點,意味着研發投入的增量幾乎全部由新動能貢獻。

從相對量看,2025年新動能企業研發投入佔其營收的比重5.0%,舊動能僅為1.8%。

綜合來看,研發投入的差距是新舊動能分化的源頭。新動能企業用5%的營收反哺研發,支撐了其高盈利水平;而舊動能研發投入近乎零增長,增長空間被進一步鎖定。這也意味着,新舊動能之間並非短期的景氣輪動,而是存在長期增長潛力上的根本性差異。

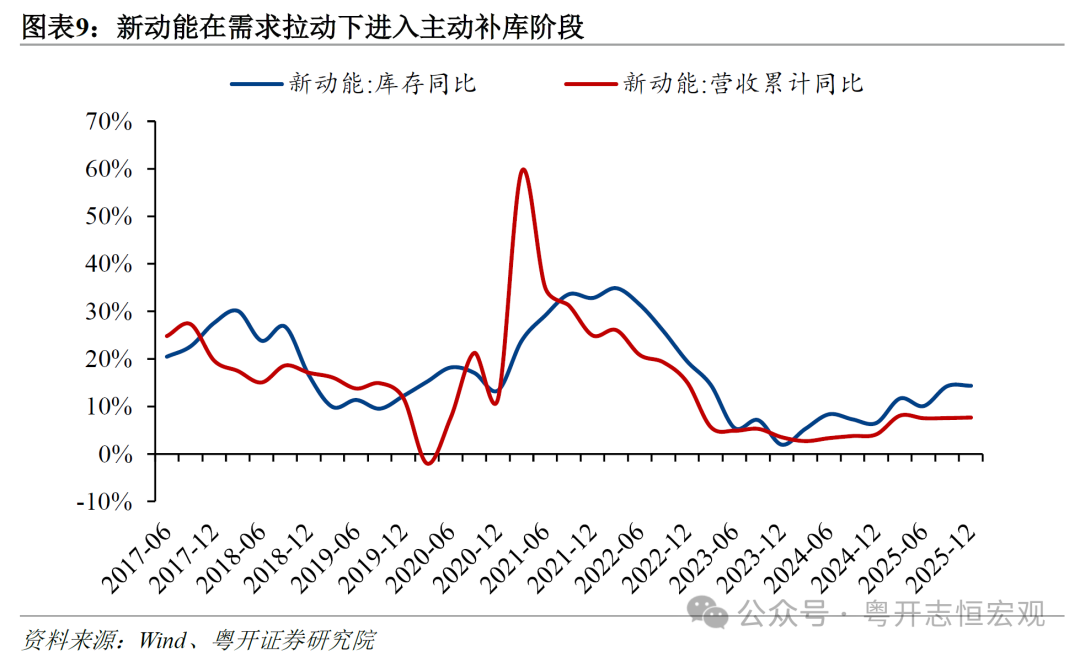

(五)資本開支:新動能已進入需求驅動的擴張周期,舊動能仍在壓降支出、出清產能

資本開支對應現金流量表中「購建固定資產、無形資產和其他長期資產支付的現金」科目,直接反映企業的長期擴張意願。2025年,新動能企業資本開支同比增長1.9%,較上年的-6.9%大幅轉正;舊動能則同比下滑2.8%,延續收縮態勢。

新舊動能的資本開支一增一減,根源在於終端需求的分化。新動能需求旺盛,在訂單驅動下主動擴產。2025年,新動能企業營收同比增長7.7%,合同負債(客户預付訂金等)增速由負轉正、同比高增14.4%,訂單的持續改善為企業擴產提供了明確信號。進一步來看,本輪新動能擴張主要由兩條產業主線拉動:一是汽車行業,貢獻了2025年新動能資本開支增量總和的149.4%(大於100%是因為還有部分行業是負),對應新能源汽車在全球市場的快速滲透;二是電子行業,貢獻了增量的160.4%,對應着AI基礎設施大規模建設的產業浪潮。

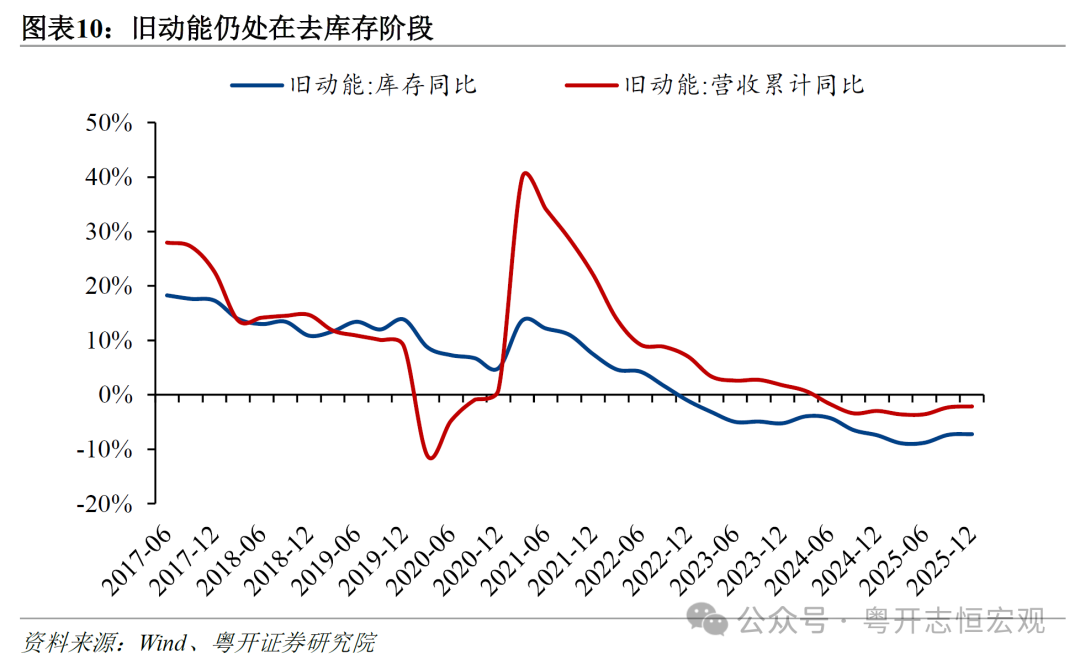

反觀舊動能,房地產、基建及部分傳統消費領域的需求收縮,導致舊動能企業持續壓降資本開支、收縮產能。截至2025年四季度,舊動能企業營收已連續7個季度同比負增長,合同負債以兩位數幅度持續縮減。資本開支和庫存分別連續7個和13個季度同比負增長。鋼鐵行業是這一困局的縮影,受房地產市場長期下行拖累,螺紋鋼等主力品種需求顯著萎縮,全行業營收連續四年負增長,2025年庫存與資本開支同比分別下滑4.4%和2.6%,企業只能在漫長的產能出清中等待供需再平衡。

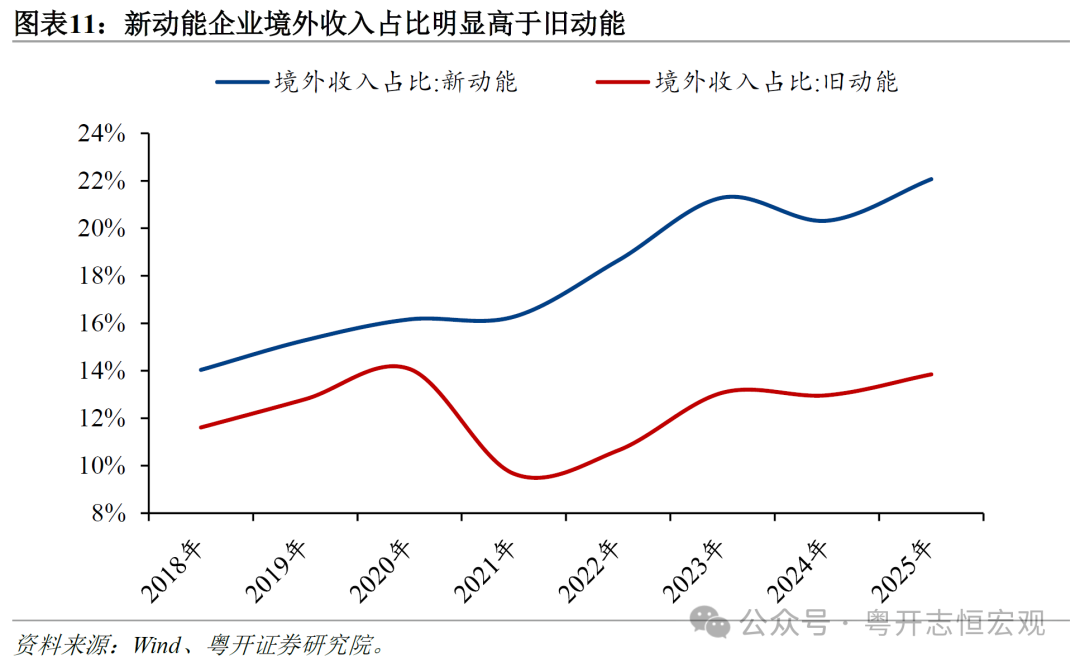

(六)出口出海:新動能企業國際化發展進程更快,且已從產品出口延伸至產能出海

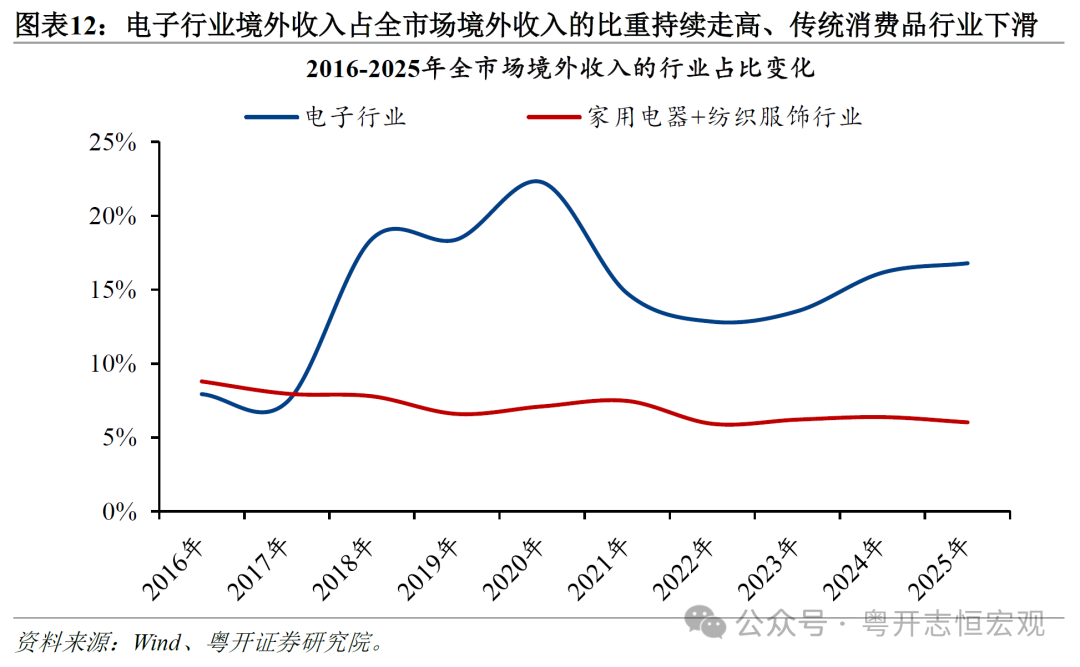

從境外收入看,新動能對海外市場開拓更深。2025年,新動能企業境外業務收入合計5.4萬億元,佔其總營收的25.3%;舊動能境外收入為6.5萬億元,絕對規模超過新動能,但收入佔比僅為15.4%,低約10個百分點。這一差異在一定程度上反映出近年來中國出口結構的轉型升級趨勢,新動能企業正是這一轉型的主要承載者。例如,從2016年至2025年,新動能代表性行業——申萬電子行業的境外收入佔全市場的比重由7.9%大幅提高至16.8%,而傳統消費品出口貿易相關的紡織服飾、家用電器等行業的佔比總和由8.8%下滑至6.0%,中國出口重心由傳統消費品逐步轉向裝備製造、機械設備、電氣產品及關鍵零部件等高附加值商品(詳見《中國出口高增背后的兩個故事》)。

進一步,新動能企業不僅出口商品,也在加速海外產能佈局。我們以海外子公司(不含香港)情況來衡量企業的海外本地化經營程度。截至2025年底,402家新動能上市公司設有海外子公司,佔新動能企業總數的13.8%,高於舊動能的11.4%;新動能企業合計設立783家境外子公司,占上市公司全部海外子公司總數的58.7%。從創收能力看,新動能海外子公司2025年合計營收6289億元,佔其總營收的27.9%,舊動能僅為19.3%。

綜上,新動能不只是把產品賣到海外,更通過海外建廠、跨境併購等方式紮根海外,具備更強的國際化經營能力。這種從「賣出去」到「紮下去」的能力遞進,意味着當關税壁壘再抬高、貿易摩擦再升級時,新動能可以通過海外產能直接服務當地市場,而非被動承受出口受阻的代價,反而具備更強的韌性。

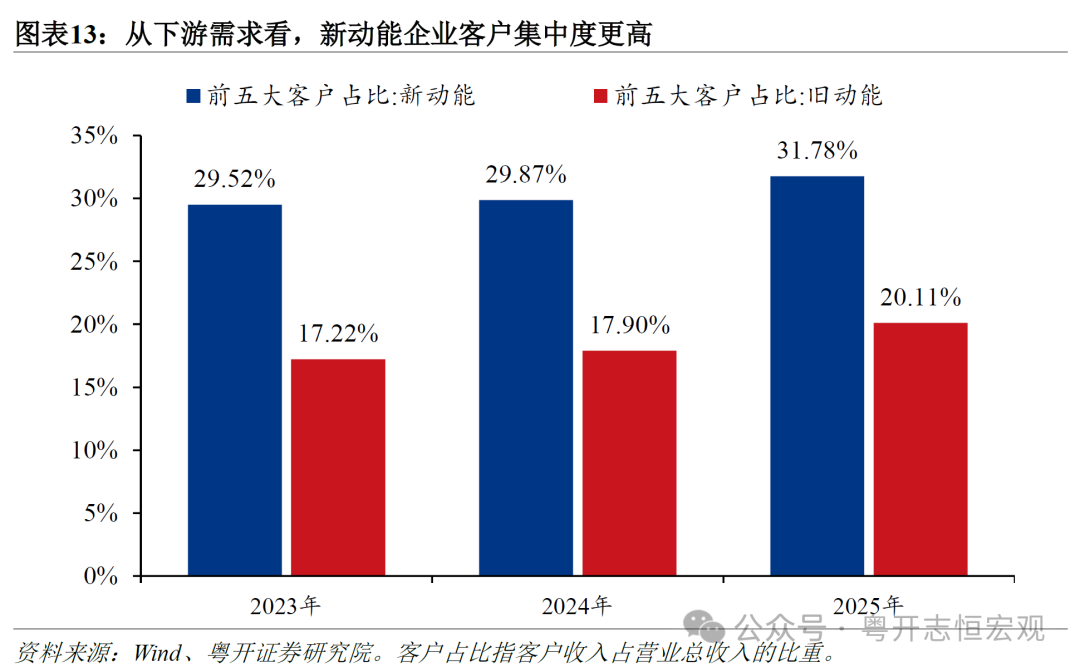

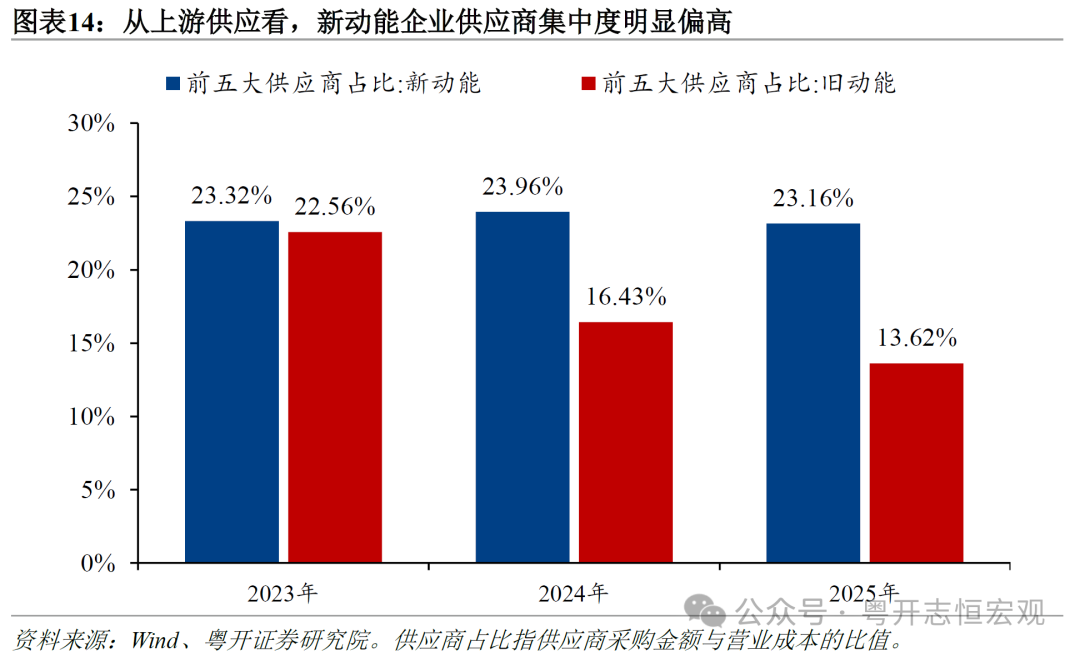

(七)市場格局:新動能在供需兩端都更加依賴少數巨頭,呈現出客户、供應商「雙集中」的特徵

從下游需求看,新動能企業客户集中度更高。2025年新動能企業前五大客户營收佔比達31.8%,第一大客户佔比為9.7%;而舊動能相應比例僅為20.1%和5.8%。這可能源於兩方面原因:一是行業發展階段使然,新動能多屬新興產業,技術路線尚未充分擴散,市場需求由少數先行者主導,客户群體天然不夠分散。二是商業模式使然。新動能企業相當比例從事的是to B業務,處於產業鏈中游。以光模塊領域為例,中際旭創、新易盛等企業核心客户集中於谷歌、微軟等北美算力巨頭,單一大客户資本開支的波動直接影響其業績彈性。

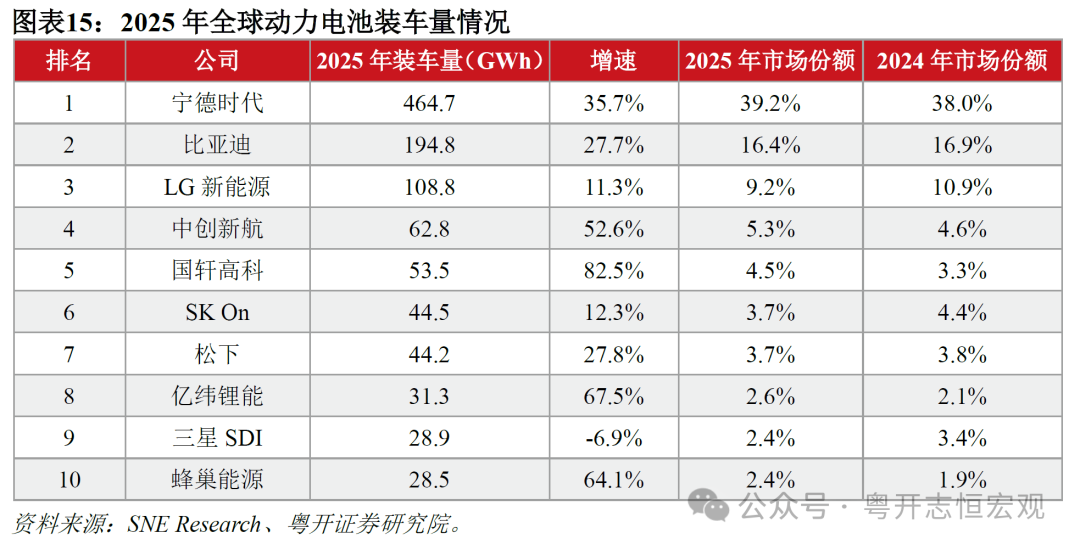

從上游供應看,新動能企業供應商集中度也明顯偏高。新動能包含大量高技術製造業和服務領域的企業,其經營往往依賴特定核心零部件、專用材料或技術授權,掌握這些關鍵供給要素的供應商數量有限。例如,新能源汽車行業,其生產製造依賴的「三電系統」,特別是動力電池,基本均由寧德時代、比亞迪、億緯鋰能、蜂巢能源等國內巨頭供應。根據SNE Research數據,2025年,寧德時代、比亞迪兩家企業的動力電池全球裝車量合計659.5吉瓦時,市場份額合計佔比55.6%,具有絕對主導權。例如,中際旭創、新易盛等光模塊整機廠的上游依賴高速光芯片、硅光PIC芯片、InP襯底等,這些環節被博通、住友電工等海外巨頭壟斷。

綜上,新動能企業呈現客户、供應商「雙集中」的特徵,意味着企業可以根據大客户穩定需求安排生產和庫存,但也反映出單一客户風險和供應鏈脆弱性凸顯。

從員工數量看,新動能企業吸納就業能力較弱。2025年,新動能企業員工總數達1288.8萬人,佔非金融上市公司員工總數的46.3%,低於舊動能;單個企業平均員工數量約為4000人,而舊動能企業為6000人。

從員工結構看,新動能企業具有更多高學歷員工。2025年,新動能企業碩士及以上學歷員工(高學歷員工)佔非金融上市公司碩士以上員工總數的比重為58.5%,遠超舊動能企業;新動能企業高學歷員工佔自身員工總數的比重為為7.02%,也高於舊動能的4.30%。

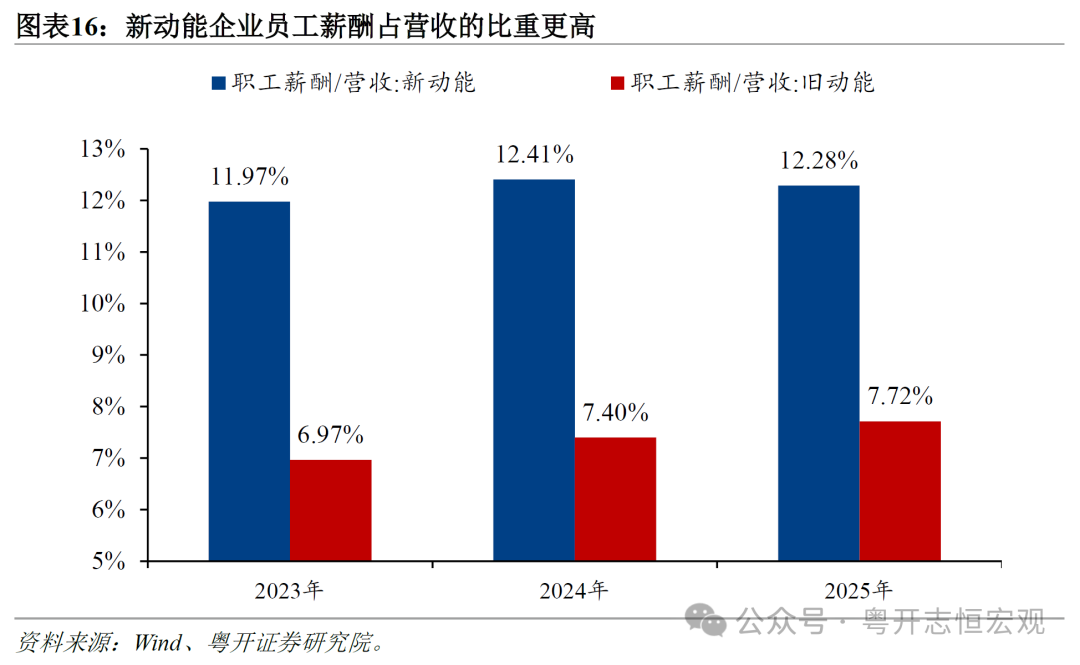

從員工薪酬看,新動能企業將更大份額的收入轉化為員工報酬。2025年,新動能企業支付給職工的薪酬(「支付給職工以及為職工支付的現金」)佔營業收入比重為12%,舊動能僅約7%。新動能企業對人力資本的依賴程度更高,收入蛋糕中切給員工的份額更大。

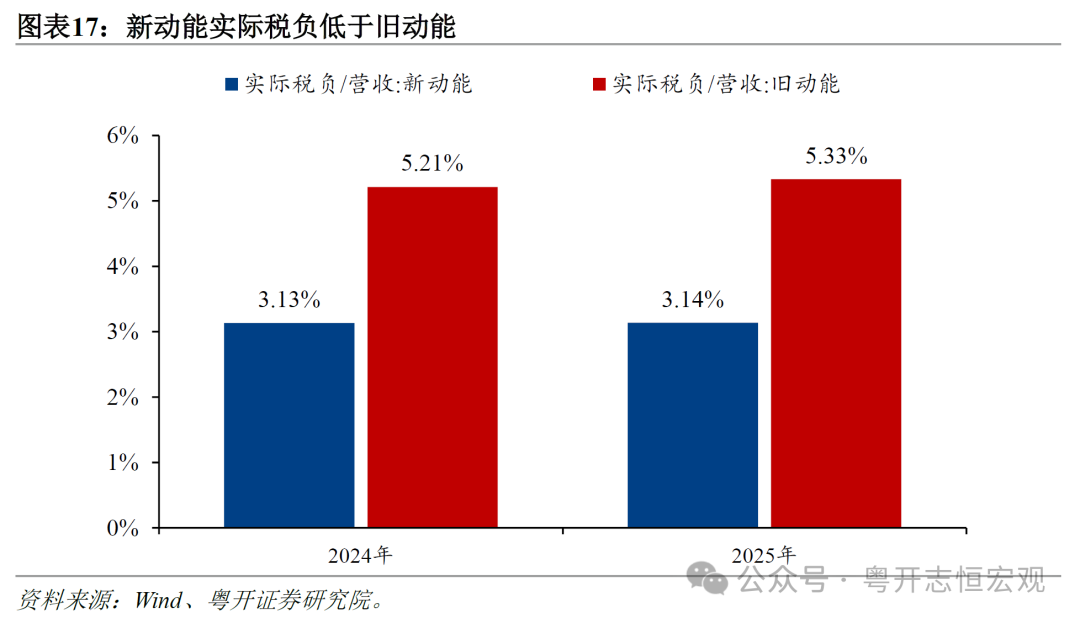

(九)税收貢獻:新動能税收負擔更小,舊動能目前仍是税收貢獻的絕對主力

從實際税收貢獻看,新動能税負較輕,這意味舊動能仍是税收貢獻的絕對主力。2025年,新動能企業實際税負(當期支付的各項税費-當期收到的税費返還+當期應交税費-上期應交税費)為6698億元,而舊動能為22532億元,約為新動能的3.4倍。新動能企業實際税負佔營收的比重為3.1%,而舊動能為5.3%。

站在企業層面,低税負意味着更輕的經營壓力和更大的再投資空間;但在財税全局層面,舊動能仍是涵養税源的主體,新動能的税收貢獻尚未與其經濟份額匹配。隨着新舊動能轉換持續推進,舊動能收縮帶來的税基萎縮,疊加新動能持續享受税收優惠,可能形成階段性的財政缺口;有必要前瞻謀劃新動能税收優惠的退出節奏、新稅種的開徵時機。

三、啟示與思考

一是「利潤亮眼、税收缺席」,新動能的税收貢獻遠未跟上利潤增速。研發費用加計扣除、高新技術企業優惠等政策在培育新動能上功不可沒,但也客觀上造成了利潤增長與税基擴張的脱節。當新動能從「培育期」步入「成熟期」,如果税收貢獻持續處於低位,地方政府將面臨「新動能來了、税源卻不足」的困境。因此需要提前謀劃,如通過優化稅制結構、規範税收優惠退出節奏等方式,在税收結構上實現新動能對舊動能真正的「接棒」。

二是「雙集中」格局是把雙刃劍,高效率的代價是高脆弱性。新動能企業客户與供應商「雙集中」的特徵,意味着單一巨頭客户的資本開支或技術路線變動,就可能引發產業鏈的劇烈震盪。新動能企業需要有意識地培育多元化客户,不斷開拓下游市場,同時加快佈局技術備份方案、加快上游國產替代。

三是新動能可能加劇勞動力市場的結構性分化。新舊動能轉換過程中,技術密集型企業創造的崗位可能要求更高學歷,而傳統行業釋放出的普通勞動者未必能填補這些新崗位,這就形成了「有人沒活干,有活沒人干」的錯配。因此,需要通過教育培訓、轉崗支持等,降低普通勞動者被新技術替代后的再配置成本。一言以蔽之,新舊動能是否成功轉換,不僅取決於新動能本身的競爭力,更取決於舊動能釋放的就業空間能否被新動能有效承接,以及增長成果的分配能否惠及更廣泛的勞動者群體。

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴