熱門資訊> 正文

港股通專題:一季度6家新股入通 賽道分化帶動股價流動性兩極分化 低成交標的面臨基石解禁踩踏隱患

2026-06-22 13:04

2026年6月,港股通市場迎來新一輪季度快速調整。本次調整主要針對2026年一季度上市的港股新股,為符合條件的「新面孔」提供了快速進入內地投資者視野的通道。最終,6家公司成功「過關」,正式納入港股通股票名單,涵蓋AI、芯片、新零售及醫療器械等熱門賽道。入通為標的帶來差異化流動性增量,但股價大幅分化,疊加7-8月集中到來的基石解禁窗口,低流動性標的潛藏顯著減持踩踏風險。

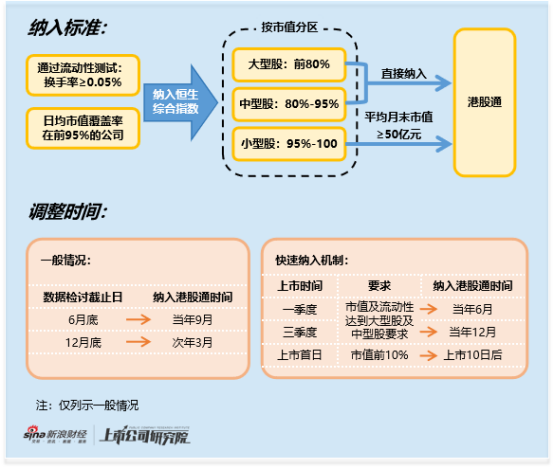

根據恆生指數公司規則,新股可通過兩類快速納入機制進入港股通,主要基於兩種路徑:其一,上市首日市值即進入香港市場前10%,可在上市10個交易日后迅速納入;其二,一、三季度上市的新股,在每季度末的數據檢討截止日,若滿足恆生綜合大型或中型股指數的市值與流動性要求,則可在下一季度初生效。

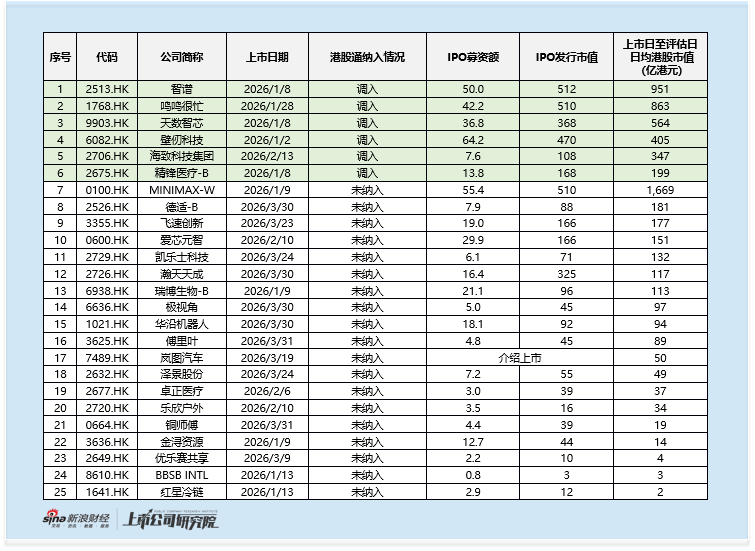

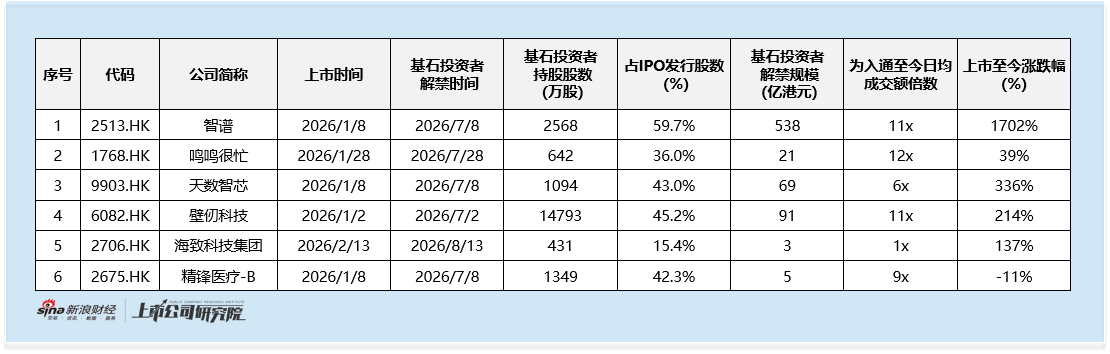

這一規則與常規半年度調整不同——僅針對恆生大型和中型指數開放快速通道,小型股不在此列。2026年以來,隨着港股IPO市場持續回暖,一季度共有40家公司登陸港交所,其中A+H公司共15家,綠鞋期結束后可直接納入。在剩余的25家純新股中,最終僅有6家順利入通:智譜、鳴鳴很忙達到大型股標準,天數智芯、壁仞科技、海致科技、精鋒醫療 - B 滿足中型股門檻。

值得注意的是,此前備受關注的AI大模型企業MiniMax雖然受市場熱捧,但因同股不同權架構需滿足額外的上市天數、市值和流動性要求,此次未能納入港股通。而其余一季度的新股,主要因市值未達恆生中型指數要求而無緣本輪調整。

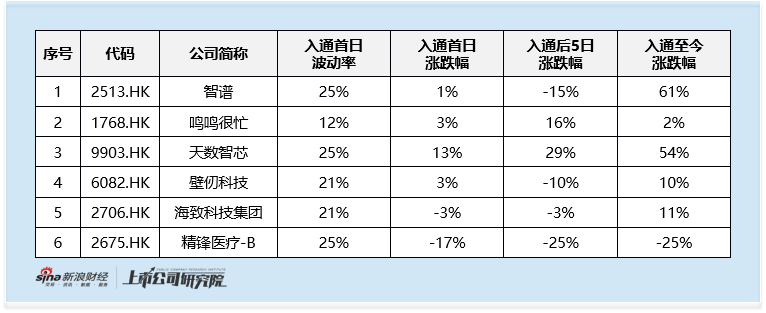

6 家標的入通后股價、流動性表現形成鮮明分化,賽道熱度與原生成交體量是核心分水嶺。AI、先進芯片賽道標的獲得南向資金集中青睞,行情持續走高。智譜、天數智芯均於 2026 年 1 月 8 日上市,入通至今漲幅分別達 61%、54%;壁仞科技、海致科技集團錄得 10%、11% 的正向收益。充沛的增量資金持續推升成交規模,二者完全具備消化后續基石解禁拋壓的承接能力。

與之形成反差,本地生活、醫療賽道標的走勢疲軟。恆生大型股鳴鳴很忙入通至今僅上漲 2%;精鋒醫療 - B 成為本輪表現最差標的,入通首日大跌 17%,入通后累計下跌 25%。兩類標的入通前本就成交冷清,入通后流動性改善幅度微弱,疊加即將到來的大額基石解禁,股價承壓風險突出。

入通確實為部分標的帶來了顯著的資金增量,但從數據來看,流動性改善的程度呈明顯的兩極分化態勢。最值得警惕的是,那些入通前流動性就極度低迷的公司,在入通后改善幅度極為有限,這意味着它們面對解禁拋壓時的「承接力」極弱。

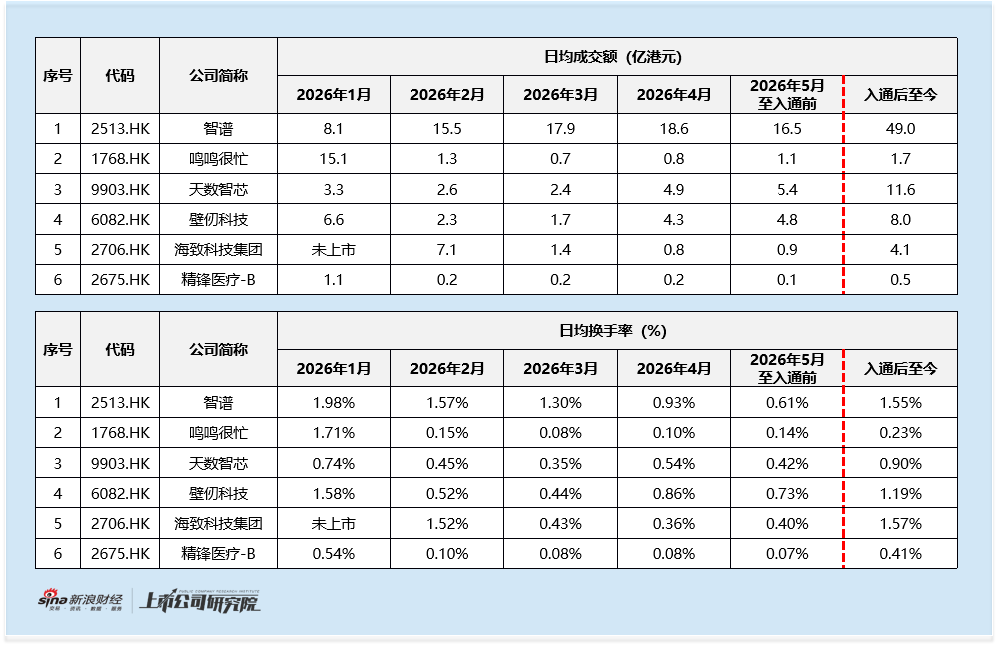

數據顯示,智譜在入通后至今,日均成交額飆升至49億港元,較2026年5月至入通前的日均成交額16.5億港元增長近3倍;日均換手率也從2026年5月至入通前的0.61%提升至1.55%,顯示南向資金對AI概念龍頭的追捧力度。

天數智芯同樣受益顯著,入通后日均成交額達11.6億港元,較2026年5月至入通前的5.4億港元增長超一倍;日均換手率從0.42%提升至0.90%。

但鳴鳴很忙的流動性疲軟的現實,揭示「大型股」身份與實際流動性的深度錯配,入通改善后仍遠未匹配其龐大市值。

鳴鳴很忙雖然作為恆生綜合大型股成功納入港股通,但從成交數據來看,其流動性表現與「大型股」身份嚴重不匹配。除上市首月因新股初期熱度支撐,日均成交額達到15.1億港元外,從2月至入通前的4個月內,其日均成交額萎縮至0.7-1.3億港元區間,入通后也僅微升至1.7億港元。

換手率方面更為疲弱:除上市首月的1.71%外,2月至入通前各月日均換手率均未超過0.15%,直到入通后才勉強提升至0.23%,但仍處於極低水平。一家市值近千億港元的大型股,日常換手率竟不足0.2%,入通后改善亦十分有限,一旦面臨大規模解禁減持,其真實的交易承接力度令人擔憂。

精鋒醫療的流動性困境則更為嚴峻,入通后的改善基本可以忽略不計。

入通前(除上市首月外),精鋒醫療的日均成交額長期在0.2億港元上下徘徊,5月至入通前更是跌至僅0.1億港元;日均換手率同樣逼近枯竭,從2月起的各月換手率均不足0.10%。入通后,其日均成交額雖回升至0.5億港元,日均換手率升至0.41%,但相比其他入通標的,這一水平依然極度低迷。

入通對短期股價和流動性起到了正面催化作用,但投資者必須意識到:對於入通前流動性就極度低迷、入通后改善有限的標的而言,解禁期的大額減持可能成為壓垮股價的「最后一根稻草」。

審視6家公司的基石投資者收益,豐厚的投資回報將形成強烈的減持誘惑。從上表可見,除精鋒醫療和鳴鳴很忙外,其余4家公司自上市至入通均錄得超過100%的股價漲幅,智譜更是暴漲超17倍。如此豐厚的回報,疊加入通后南向資金帶來的流動性格局改善,極有可能激勵基石投資者在解禁后快速減倉。

從基石規模分析,除海致科技集團外,其余5家公司的基石投資者持股佔比均在36%以上,智譜的基石佔比甚至高達59.7%。從解禁規模與日均成交額的比值來看,智譜、天數智芯、壁仞科技的解禁規模也相當可觀,均需6-11個交易日方能消化,並非沒有壓力。不過,這些標的入通后日均成交額普遍較高,相對而言其承接壓力並未顯著突出。

然而,鳴鳴很忙和精鋒醫療的情況則更為嚴峻。鳴鳴很忙的基石解禁日為7月28日,入通后日均成交額僅1.7億港元,而解禁規模高達21億港元,意味着全部拋售約需12個交易日才能完全消化。

精鋒醫療更為嚴峻:入通后日均成交額僅0.5億港元,而解禁規模達5億港元,全部拋售需約9個交易日,且公司股價已較發行價下跌11%,解禁日一旦有基石選擇「止損離場」,本就薄弱的承接盤極易引發股價波動。

參考此前滴普科技、曹操出行等案例,即使在季度快速調整機制下,部分「壓線」進入中型股的公司同樣出現股價大幅異常波動——這些標的流通盤相對有限,資金炒作成本較低,一旦入通預期兑現,前期埋伏資金集中拋售的壓力不容忽視。對於鳴鳴很忙和精鋒醫療這類流動性本就很弱、入通改善亦不明顯的標的,風險更為突出。

對於南向資金而言,本輪調整最重要的啟示或許在於:入通資格的獲得並不意味着股價護航的承諾。入通前流動性的真實水平纔是決定標的承接力的核心變量。對於鳴鳴很忙、精鋒醫療這類「入通前交易冷清、入通后改善有限的標的」,在看懂其流動性缺口與解禁節奏之前,與其押注入通后的「快錢」,不如保持觀望,以規避因承接力不足而引發的潛在踩踏風險。

注:全文數據截至2026年6月18日