原創精選> 正文

新股申購 | 4只新股齊發!江西生物、真健康醫療-B、鱘龍科技、來福諧波正在招股

2026-06-22 10:00

華盛資訊6月22日訊,今日4只新股齊招股,來福諧波、江西生物、真健康醫療-B、鱘龍科技將於6月22日-6月25日招股,預計將於6月30日在港交所上市。

鱘龍科技:全球最大魚子醬企業

- 發售比例:擬全球發售1633.29萬股H股,其中,香港發售佔約10%,國際發售佔約90%(機制B)

- 發售價格:每股發售價75.5港元,每手100股,一手入場費7626.14港元

- 發售日期:6月22日-6月25日

- 公佈中籤:6月26日

- 暗盤時間:6月29日 16:15~18:30

- 上市日期:6月30日

- IPO保薦人:中信證券、中信建投

公司簡介

鱘龍科技是全球最大的魚子醬企業。根據灼識諮詢的資料,公司自2015年以來連續11年實現魚子醬銷量全球第一名。2021年至2025年,公司的魚子醬銷量持續佔據全球魚子醬市場的30%以上,於2025年達致36.1%,超過全球第二大企業的四倍以上。

公司業績

公司的收入由2023年的人民幣5.772億元增加至2025年的人民幣7.69億元,複合年增長率為15.4%。該公司的盈利能力和運營效率亦得到持續改善。該公司的淨利潤由2023年的人民幣2.729億元增加至2025年的人民幣3.65億元,複合年增長率為15.7%。同時,該公司的淨利潤率保持相對穩定,於2023年、2024年及2025年分別為47.3%、48.4%及 47.5%。

基石投資者

公司已與貝萊德基金、霸菱、泰康人壽、上海景林及GTINV(與景林場外掉期有關)、大成投資者、工銀理財、Nova Kerry Inc.、未來資產證券(香港)訂立基石投資協議,據此,基石投資者已同意,在若干條件的規限下,按發售價認購或促使彼等指定實體認購可按總金額約7850萬美元購買的有關數目的發售股份(向下約整至最接近每手100股H股的完整買賣單位)。

募資用途

籌資用途方面,鱘龍科技預計全球發售所得款項淨額約11.46億港元,用途:

- 40%預計在未來五年內用於水產養殖及產能擴張、現有養殖加工基地技術升級

- 約20%預計在未來五年內用於品牌營銷活動、擴大全球銷售渠道

- 約15%預計在未來五年內用於持續加強研發能力,升級數字化信息系統

- 約15%預計在未來五年內用於戰略性投資或收購

- 約10%將用於營運資金及一般公司用途

更多閲讀:鱘龍科技招股書

真健康醫療-B:「穿刺手術機器人第一股」

- 發售比例:公司擬全球發售356.47萬股H股,香港公開發售佔5%,國際發售佔95%,另有15%超額配股權。(機制B)

- 發售價格:每股發售股份119.3-135.4港元,每手20股H股,一手入場費2735.3港元

- 發售日期:6月22日-6月25日

- 公佈中籤:6月26日

- 暗盤時間:6月29日 16:15~18:30

- 上市日期:6月30日

- IPO保薦人:中金公司、星辰亞洲

公司簡介

真健康醫療於中國從事經皮穿刺手術及消融手術機器人研發及商業化。公司擁有一款核心產品,為經皮穿刺手術機器人,共有四個型號,即TH-S1、TH-S、TH-SPro及TH-SA。其中,TH-S1、TH-S、TH-SPro及TH-SA均已獲得國家藥監局頒發的三類註冊證,其獲准應用於肺部及腹部穿刺;公司正在將TH-S1的適應症擴展至腹膜后病變。

公司業績

真健康醫療於2024年及2025年分別錄得年度虧損人民幣92.2百萬元及人民幣90.1百萬元,主要由於為支持產品開發及初步商業化而產生的龐大研發開支,以及銷售及分銷開支和行政開支所致。於2024年及2025年,公司的研發開支分別為人民幣50.8百萬元及人民幣56.9百萬元。

募資用途

籌資用途方面,真健康醫療預計全球發售所得款項淨額約3.88億港元,(假設超額配售選擇權未獲行使,以發售價中位數127.4港元計算)。根據招股書,真健康醫療擬將全球發售募集資金用於下述用途:

約74.5%將用於撥付公司核心產品的研發活動及商業化;約9.9%將用於撥付公司關鍵產品的研發活動及商業化;約6%用於撥付其他候選產品的研發活動以及相關專利申請及組合擴展;約2%將用於撥付擴大公司的製造產能及提升公司的生產能力;約7.6%將用於撥付公司的營運資金及其他一般企業用途。

更多閲讀:真健康醫療-B招股書

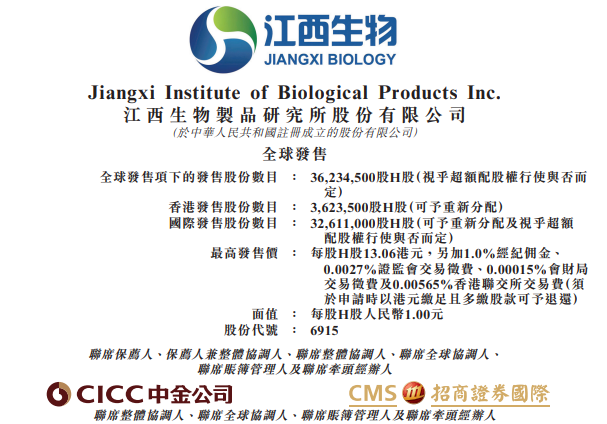

江西生物:全產業鏈整合的抗血清企業

發售比例:公司擬全球發售3623.45萬股H股,香港公開發售佔10%,國際發售佔90%。(機制B)

發售價格:每股發售股份119.3-135.4港元,每手500股H股,一手入場費6595.86港元

發售日期:6月22日-6月25日

公佈中籤:6月26日

暗盤時間:6月29日 16:15~18:30

上市日期:6月30日

IPO保薦人:中金公司、招商證券

公司簡介

江西生物是全球少數實現全產業鏈整合的抗血清企業,是全球最大的人用破傷風抗毒素(TAT)提供商,也是中國最大的人用TAT出口商。根據弗若斯特沙利文資料,按2025年銷量計,公司中國及全球人用TAT市場份額分別為65.8%及45.8%;於中國人用TAT市場佔據主導地位,份額連續19年保持50%以上;產品出口至亞洲及非洲逾30個國家和地區,佔中國出口量的近100%。

公司業績

公司的總收入由2023年的人民幣1.98億元增加至2025年的人民幣2.35億元。公司的年內利潤亦由2023年的人民幣5550萬元大幅增加至2025年的人民幣9480萬元。於2023年、2024年及2025年,公司的毛利分別為人民幣1.34億元、人民幣1.55億元及人民幣1.80億元,而公司於同期的毛利率分別為67.8%、70.3%及76.8%。

基石投資者

公司已與WSH訂立基石投資協議,據此,基石投資者已同意,在若干條件規限下按發售價認購相關數目的發售股份(向下約整至最接近的500 股H股完整買賣單位),相關發售股份可以總額5000萬港元購買。

募資用途

籌資用途方面,江西生物預計全球發售所得款項淨額約3.39億港元,(假設超額配售選擇權未獲行使,以發售價中位數11.2港元計算)。

- 所得款項淨額的約33.7%將用於公司候選產品的研發

- 所得款項淨額的約31.4%將用於建設並擴展新基地及生產線

- 所得款項淨額的約15.7%將用於升級並優化公司的技術及流程

- 所得款項淨額的約10.3%將用於加強公司的銷售及營銷能力

- 所得款項淨額的約8.8%將用作一般營運資金及一般企業用途

更多閲讀:江西生物招股書

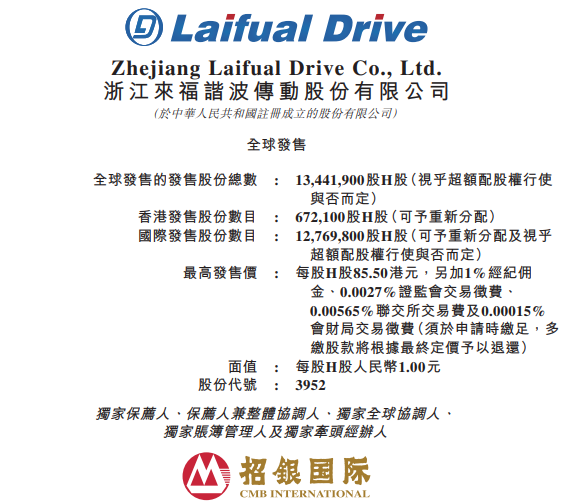

來福諧波:衝刺港股「諧波減速器第一股」

- 發售比例:公司擬全球發售1344.19萬股H股,香港公開發售佔5%,國際發售佔95%,另有15%超額配股權。(18C)

- 發售價格:每股發售股份77-85.5港元,每手100股H股,一手入場費8636.22港元

- 發售日期:6月22日-6月25日

- 公佈中籤:6月26日

- 暗盤時間:6月29日 16:15~18:30

- 上市日期:6月30日

- IPO保薦人:招銀國際

公司簡介

公司是中國機器人精密傳動核心部件提供商。該公司提供涵蓋諧波減速器、關節模組、機械臂乃至自動化工作站的產品組合。諧波減速器是機器人關節中的核心傳動部件,技術壁壘極高,素有機器人「關節心臟」之稱。在日本壟斷的陰影下,來福諧波2015年便實現了LS系列產品商業化落地,迅速切入國產機器人供應鏈。

中國機器人諧波減速器市場正加速向雙寡頭集中。綠的諧波以27.5%的市場佔有率領跑,來福諧波以21.4%緊隨其后,兩家企業合計佔據國內近半壁江山,與其余廠商形成顯著梯隊差距。綠的諧波已在科創板上市,市值超520億元,而來福諧波通過聆訊后,雙寡頭將在二級市場齊聚。

公司業績

招股書數據顯示,2023年至2025年,來福諧波的營業收入分別為9450萬元、1.08億元和2.61億元,其中2025年同比增長約142%,諧波減速器銷量同期從11.5萬台攀升至29.2萬台,增幅超2.5倍。

公司連續三年錄得淨虧損,2023年至2025年虧損分別約為1.69億元、1.69億元和1.71億元,虧損額並未隨收入大幅擴張而顯著增加。招股書顯示,虧損主要來自提前擴產抬升的折舊與製造成本、持續大額研發投入,其中2025年研發費用4920萬元,營收佔比高達18.9%。

基石投資者

來福諧波已與Oaktree、明山資本有限公司、嘉實國際資產管理有限公司、CDH Global、易方達、Eurus Holdings SPC、Lake Bleu、Dream'ee HK Fund、FMF、Oasis Fund訂立基石投資協議。

據此,該等基石投資者已同意在符合若干條件的情況下,按發售價認購或促使其指定實體認購可購入的若干數目的發售股份(向下約整至最接近每手100股H股的完整買賣單位),總金額約為人民幣3.75億元。

募資用途

來福諧波估計,假設發售價為每股發售股份81.25港元(即指示性發售價範圍每股發售股份77.00港元至85.50港元的中位數),在超額配股權未獲行使的情況下,全球發售所得款項淨額將為約10.033億港元。

- 約55.0%將於未來3年內用於生產設施的擴建,包括相關設備採購及生產人員招聘

- 約20.0%將用於加強該公司的研發能力,以擴大的應用場景豐富產品組合,尤其是諧波減速器

- 約5.0%將用於擴大海外銷售網絡

- 約10.0%將用於在國內和國際市場整個行業價值鏈中進行戰略投資或收購潛在的高質量目標

- 約10.0%將用於營運資金及其他一般企業用途。

更多閲讀:來福諧波招股書

IPO小知識

根據去年8月4日生效的港股IPO新規,港交所對回撥機制進行了調整,引入「雙軌制」。發行人可選擇機制A或機制B作為首次公開招股發售的分配機制。

- 機制A:分配至公開認購部分的初始比例為5%,最高回撥比例35%。

- 機制B:發行人事先選定一個分配至公開認購部分的比例(10%-60%),無回撥機制。

機制B的不強制回撥意味着機構投資者將獲得更多份額,中金公司董事總經理施琦表示:此舉有效緩解后市沽壓,有利於IPO合理定價及后市表現,同時稀缺性也激發了散户投資者認購熱情。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。