熱門資訊> 正文

傑鋒動力收入真實性迷局:招股書產銷數據前后相悖,核心產品銷量疑似高於奇瑞汽車數倍|讀懂IPO

2026-06-21 14:30

本文來源:時代商業研究院 作者:時代商業研究院

圖源:圖蟲創意

來源丨時代商業研究院

作者丨陸爍宜

在股東兼客户奇瑞汽車(09973.HK)撐起約七成收入的背景下,傑鋒汽車動力系統股份有限公司(下稱「傑鋒動力」)首發過會。

北交所官網顯示,傑鋒動力的IPO申請於2025年12月獲受理,今年6月4日首發過會,並於6月12日提交註冊。審議會議結果公告顯示,傑鋒動力的業績真實性是上市委重點關注的問題之一,上市委要求其説明向奇瑞汽車銷售排氣系統零部件收入增速與奇瑞汽車整車銷量增速存在差異的原因及合理性。

招股書顯示,傑鋒動力從事以汽車排氣系統、動力系統等領域為主的汽車核心零部件產品的研發、設計、生產和銷售。報告期各期(2023—2025年),奇瑞汽車是其第一大客户,銷售收入佔比分別為71.65%、71.83%、65.80%。不僅如此,奇瑞汽車還通過全資子公司蕪湖奇瑞科技有限公司入股傑鋒動力,截至招股書籤署日(2026年5月27日),奇瑞汽車對傑鋒動力的間接持股比例為15.34%。

在深度綁定的合作關係下,傑鋒動力對奇瑞汽車的銷售收入持續走高,但增長邏輯或與終端產銷數據出現背離。

第一輪問詢回覆文件顯示,傑鋒動力向奇瑞汽車銷售的產品主要為排氣系統零部件及發動機零部件,其中排氣系統零部件佔比接近90%。

而第二輪問詢回覆文件顯示,2022—2025年,奇瑞汽車的整車銷量(即排氣系統零部件需求量)分別為123.27萬輛、188.13萬輛、260.39萬輛、280.64萬輛,2023—2025年同比增速分別為52.62%、38.41%、7.78%;同期,傑鋒動力向奇瑞汽車銷售排氣系統零部件產品收入分別為5.78億元、11.42億元、13.23億元、14.12億元,2023—2025年增速分別為97.76%、15.84%、6.70%。

對此,傑鋒動力在第二輪問詢回覆文件中表示,公司對奇瑞汽車排氣系統零部件銷售收入的持續增長,系奇瑞汽車整車產銷規模快速擴張所驅動的需求擴張與公司較高且穩定的供貨份額相結合的結果,具備商業合理性。

不過,時代商業研究院注意到,傑鋒動力對奇瑞汽車銷售的排氣系統零部件數量遠高於奇瑞汽車的整車銷量。

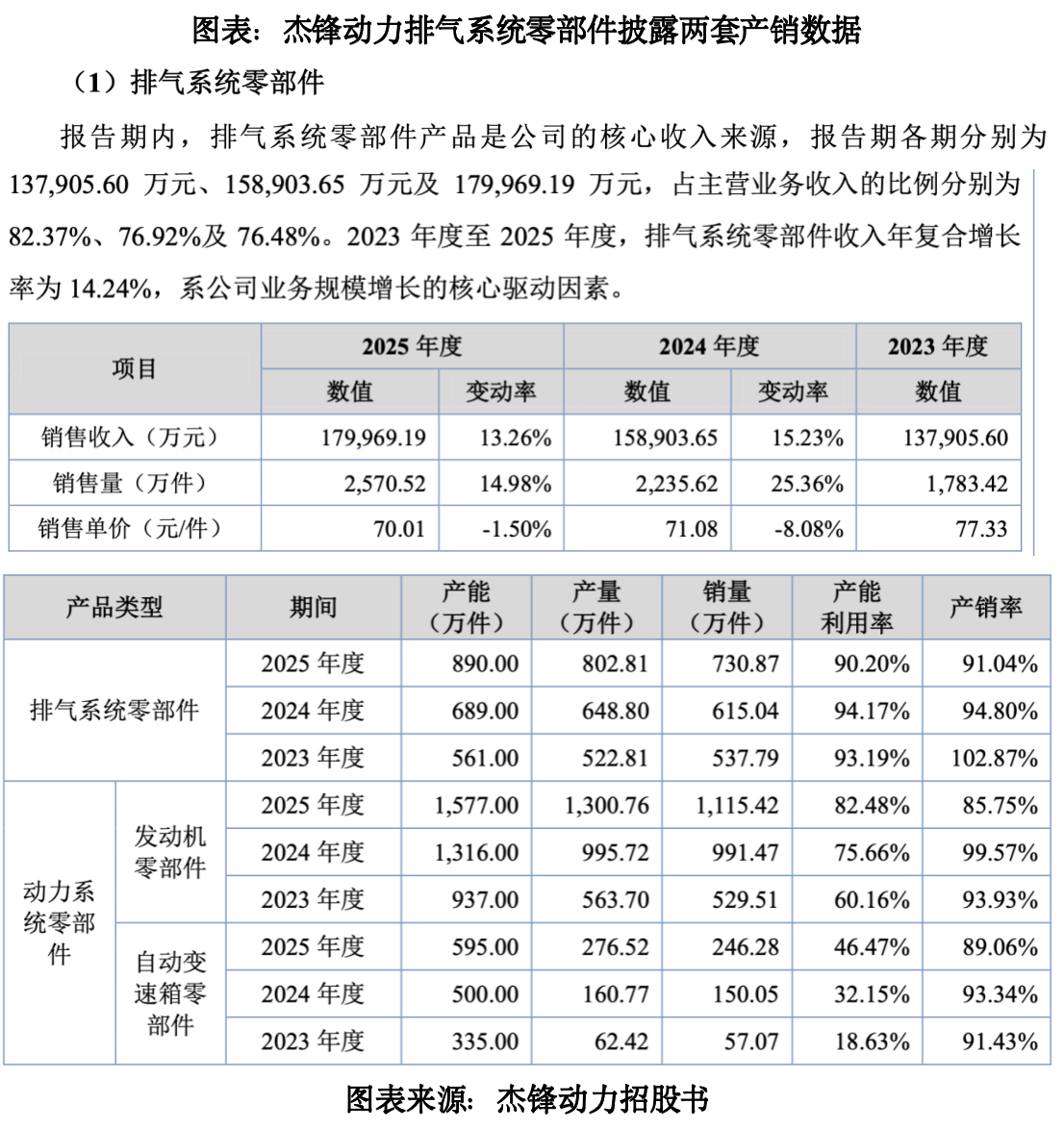

招股書顯示,2022—2025年,傑鋒動力排氣系統零部件的單價分別為76.8元/件、77.33元/件、71.08元/件、70.01元/件。時代商業研究院據此測算發現,2022—2025年,傑鋒動力向奇瑞汽車銷售的排氣系統零部件數量分別為752.14萬件、1477.22萬件、1861.68萬件、2016.80萬件,2023—2025年增速分別為96.40%、26.03%、8.33%,其中2025年的銷量超過奇瑞汽車整車銷量(即排氣系統零部件需求量)的6倍。

另外,時代商業研究院通過招股書產能利用率章節披露的數據測算,2022—2025年,傑鋒動力排氣系統零部件的單價分別為234.90元/件、256.43元/件、258.36元/件、246.24元/件,由此推出,同期傑鋒動力對奇瑞汽車銷售的排氣系統零部件數量分別為245.91萬件、445.48萬件、512.18萬件、573.41萬件。即便按照該口徑,2025年傑鋒動力向奇瑞汽車銷售的排氣系統零部件銷量仍遠高於奇瑞汽車整車銷量(即排氣系統零部件需求量)的1倍,合理性或有待進一步回答。

更令人不解的是,傑鋒動力招股書披露了兩套完全相悖的產銷數據,信披準確性問題凸顯。

除核心產銷數據矛盾外,傑鋒動力IPO前的財務與審計機構異動,或進一步放大其財務合規及信披準確性問題。

2025年5月15日,傑鋒動力發佈公告,宣佈將審計機構從容誠會計師事務所(特殊普通合夥)變更為中匯會計師事務所(特殊普通合夥),變更的原因是實際控制人、股東或董事提議或自身發展需要。

在第一輪問詢回覆文件中,傑鋒動力表示,截至2025年5月,容誠會計師事務所(特殊普通合夥)已經連續服務公司12年。爲了維護註冊會計師獨立性、審計質量及更好地推進上市審計工作,結合具體簽字註冊會計師及其執行團隊在北交所及汽車零部件行業企業上市申報服務的經驗,經公司董事會綜合評估,將2025年度審計機構及北交所上市申報會計師變更為中匯會計師事務所(特殊普通合夥)。

然而,對於民企的審計機構來説,並無滿12年法定強制輪換規定,因此傑鋒動力在IPO前更換審計機構,背后原因可能並不簡單。

時代商業研究院注意到,在傑鋒動力掛牌新三板的公開轉讓説明書中,容誠會計師事務所為其出具了標準無保留意見的容誠審字[2024]241Z0195號《審計報告》。然而,在更換審計機構后,2025年8月13日,傑鋒動力發佈了會計差錯更正公告,對2022—2024年的財報進行更正,更正后營收的變動幅度分別為-3.41%、1.72%、-0.08%;扣非歸母淨利潤的變動幅度分別為-8.34%、1.43%、-8.66%;未分配利潤的變動幅度分別為6.84%、6.11%、4.65%。

也就是説,在掛牌新三板時,傑鋒動力披露的財務數據中,營收、扣非歸母淨利潤等關鍵財務指標存在信披失真的問題。

會計差錯更正落地后,監管處罰隨之而至。招股書顯示,2025年9月30日,中國證券監督管理委員會安徽監管局出具《關於對傑鋒汽車動力系統股份有限公司、FAN,LI(範禮)、陶國榮、王靜玉採取出具警示函措施的決定》([2025]55號),因會計差錯更正事項,中國證券監督管理委員會安徽監管局對傑鋒動力及其董事長FAN,LI(範禮)、財務總監陶國榮、董事會祕書王靜玉採取出具警示函的監督管理措施,並記入證券期貨市場誠信檔案數據庫。

6月4日、18日,就公司關聯交易及定價公允性、更換審計機構與財務合規等問題,時代商業研究院向傑鋒動力發送郵件並致電詢問,但截至發稿未獲回覆。

【推薦閲讀】

《傑鋒動力合規隱憂:外籍實控人舉債入股,曾利用公司賬户跨境換匯|讀懂IPO》

(全文2110字)