熱門資訊> 正文

海外研選 | 摩根大通大幅上調WFE市場預測:今明兩年增速分別為28%和29%

2026-06-18 20:04

財聯社6月18日訊(編輯 夏軍雄)摩根大通在最新發布的半導體設備行業報告中,大幅上調了未來三年全球晶圓廠設備(WFE)市場預測。該行預計,2026年全球WFE市場規模將同比增長28%,2027年進一步增長29%,2028年仍將保持16%的增長。

相比此前預測,摩根大通分別將2026年和2027年的增速預期上調了7個百分點和11個百分點。

AI資本開支進入加速階段

推動本輪上調的核心原因,是全球雲計算巨頭正在以前所未有的速度擴大人工智能(AI)基礎設施投資。

摩根大通預計,美國四大雲服務商——谷歌、亞馬遜、微軟和Meta——2026年資本開支將同比增長80%,高於此前63%的預測;2027年資本開支增速預計達到50%。

據摩根大通測算,四家公司資本開支總額將在2026年突破5750億美元,2027年進一步升至8600億美元以上。

在2023年AI爆發之前,四大巨頭通常保持着極其穩健的財務紀律,僅將自身運營現金流的25%至30%用於資本化投資。然而,根據測算,四大巨頭資本開支佔經營現金流比例將在2026年大幅飆升至82%,並在2027年進一步升至94%。

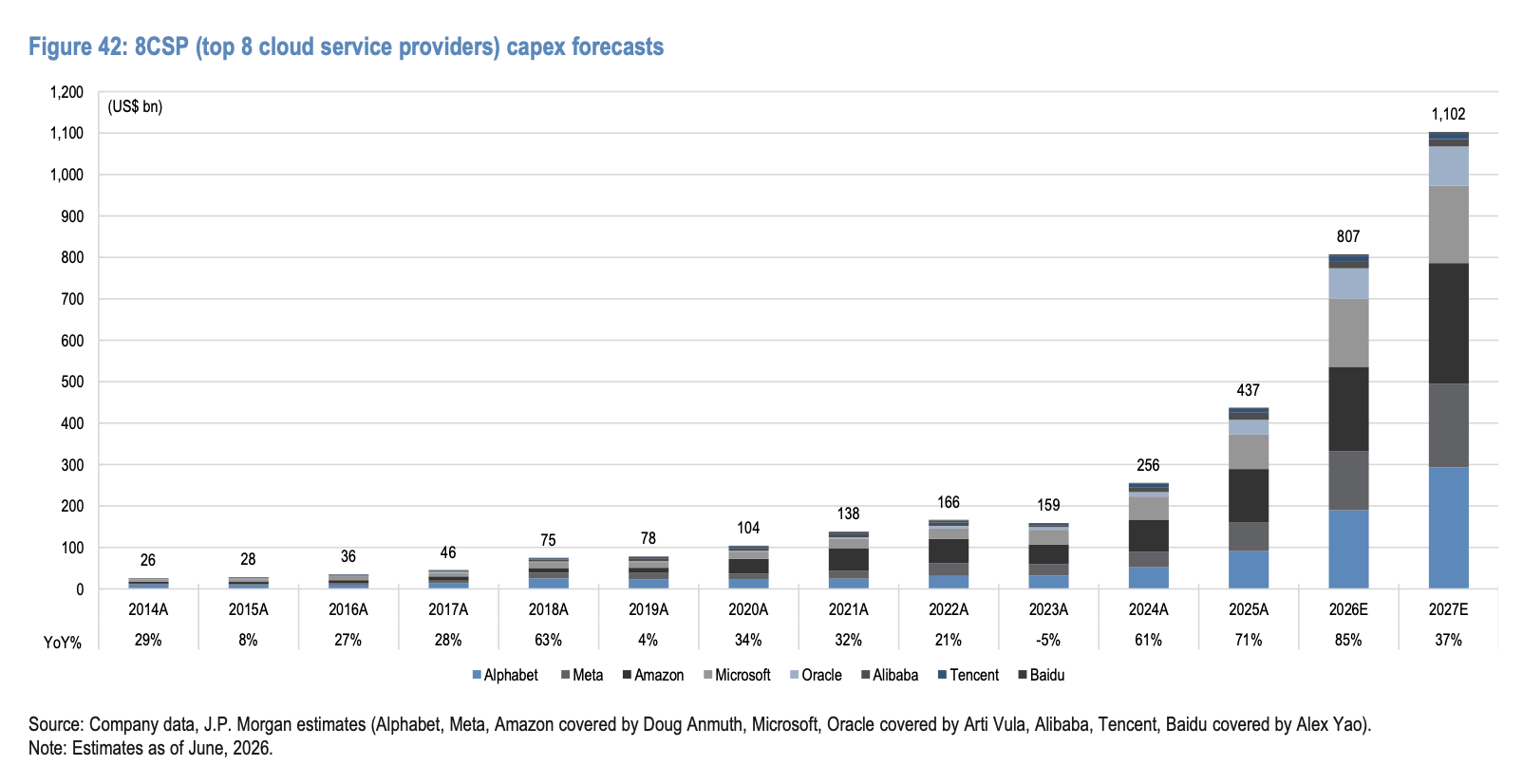

(八大科技公司從2014年開始資本開支的增長趨勢,2026年和2027年數據為預測值,除了正文中的四家公司外,還包括甲骨文以及三家中國科技公司:阿里巴巴、騰訊和百度)

更重要的是,AI投資重點已經從單純購買GPU擴展至數據中心、電力基礎設施、網絡設備以及存儲系統。

報告顯示,北美規劃中的數據中心電力容量在2026年第一季度末已超過175GW,預計年底有望突破205GW。

這意味着AI基礎設施建設仍處於早期階段,未來幾年仍將保持高強度投資。

存儲行業迎來4500億美元投資周期

摩根大通指出,隨着推理業務佔比不斷提升,產業鏈需求開始從單純的AI加速器向「全棧AI基礎設施」擴散。其中最明顯的受益者就是存儲芯片。

該行預計,雲服務商資本開支中用於存儲系統的比例將從此前個位數至15%左右,大幅提升至2026年的約50%。

原因在於,無論是大型語言模型推理、AI Agent(智能體)還是多模態應用,都需要更大的內存容量以及更高帶寬的數據傳輸能力。

這意味着HBM(高帶寬內存)、DRAM(動態隨機存取存儲器)以及高性能SSD(固態硬盤)的重要性正在快速提升。

在存儲市場景氣度持續改善背景下,摩根大通大幅上調行業資本開支預測。

該行預計,未來三年全球存儲產業資本開支總額將達到4500億美元,較此前預測的3000億美元大幅增加。

其中,DRAM資本開支預計達到3640億美元,NAND閃存資本開支預計達到860億美元。

報告指出,目前DRAM行業面臨的最大瓶頸已不再是需求,而是供應能力。

極紫外(EUV)光刻機採購、廠房建設以及基礎設施配套正在成為擴產限制因素。

摩根大通預計,到2028年底全球DRAM月產能將較2025年底增加約88萬片晶圓,而NAND月產能則增加約16.5萬片。

與此同時,由於行業仍保持相對剋制的擴產策略,未來幾年存儲市場供需關係大概率維持緊張狀態。

臺積電成為本輪擴產最大受益者

除了存儲之外,另一項推動預測上修的重要因素來自臺積電。

摩根大通預計,臺積電資本開支將在2026年達到560億美元,同比增長37%;2027年進一步增至650億美元;2028年達到720億美元。

該行認為,先進製程供不應求局面至少將持續至2027年甚至2028年初。特別是在N5及以下先進節點領域,供應緊張狀況仍未緩解。

報告指出,臺積電目前N3和N5產能利用率均超過100%。蘋果、英偉達、AMD、谷歌等客户正在持續擴大先進製程訂單規模。

在N2節點方面,臺積電未來客户名單已經十分明確,包括下一代iPhone處理器、AMD Venice與MI450、谷歌TPU以及英偉達Feynman平臺。

摩根大通預計,未來兩年臺積電將明顯加快先進製程擴產速度。

與此同時,先進製程價格仍在上漲。臺積電已於今年初將先進製程報價提高6%-10%,市場預計2027年仍有5%-10%的進一步漲價空間。

CoWoS供不應求局面持續

先進封裝是本輪AI浪潮重要投資主線之一。

摩根大通預計,臺積電CoWoS月產能將從2026年底的11.5萬片提升至2027年底的17.5萬片,並於2028年底達到22萬片。相比此前預測,擴產速度進一步加快。

報告指出,目前包括英偉達、AMD、谷歌、亞馬遜以及博通等主要AI芯片客户都在爭奪CoWoS產能。

具體而言,英偉達Blackwell平臺需求持續強勁,AMD MI450和Venice將在2027年大規模放量,谷歌TPU需求持續增長,亞馬遜AWS Trainium需求同樣保持高位。

由於下一代CoPoS技術推進速度慢於預期,臺積電未來幾年仍將主要依靠CoWoS擴容滿足客户需求。

此外,3D SoIC先進封裝技術也將在2027年下半年后開始加速普及。

半導體景氣度創數十年新高

從行業數據來看,本輪景氣周期仍在不斷強化。

2026年4月全球半導體銷售額同比增長106%,創下至少1994年以來最高增速。這已經是行業連續第32個月實現同比增長。

雖然部分增長來自DRAM和NAND價格暴漲,但即便剔除存儲芯片,行業銷售額仍保持33%的同比增長。

摩根大通表示,這説明AI需求已經不僅侷限於存儲市場,而是在整個半導體產業鏈全面擴散。

行業會議反饋也為這一判斷提供了支持。

在今年5月舉行的摩根大通全球科技大會上,多數半導體和設備企業都表示,訂單、積壓訂單以及客户催單情況在財報發佈后繼續上升。

科磊(KLA)表示,目前對明年需求的可見度是十多年來最高,並預計2027年WFE市場將大於2026年。萬機儀器(MKSI)也在為2027年以后1650億至1800億美元規模的WFE市場做準備。

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴