原創精選> 正文

財報前瞻 | 「炸裂」財報呼之欲出?美光Q3每股盈利料飆升1090%!華爾街紛紛祭出「逆天」目標價

2026-06-18 20:05

華盛資訊6月18日訊,美光年內飆升超265%,成為費城半導體指數表現最優的股票之一,市值更是進入「萬億美元俱樂部」。公司將在6月24日(下周三)盤后公佈2026財年Q3的業績,市場對此空前期待。

根據彭博一致預期:美光2026財年Q3營收350.2億美元,同比增長276%;經調整淨利229.6億美元,同比增長953%;每股收益19.98美元,同比飆升1090%!

回顧近4次財報公佈日,美光財報公佈后的股價波動幅度平均±4.45%,上漲概率為25%。

直播鏈接:【6月25日9:30】美光科技公司 (MU.US) 2026財年第三季度業績電話會

炸裂財報呼之欲出?投資者聚焦財報這四大方向

- 2027年HBM需求可見度?

此前美光財報會上管理層表示2026年HBM產能已全部售罄,這次財報市場將更關注管理層對2027年的表述:HBM4/HBM4E客户認證進展如何、長期供貨協議是否繼續擴大、2027年產能是否已經被大客户提前鎖定。

如果管理層釋放出「2027年需求可見度進一步提高、供應仍然緊張」的信號,將強化市場對美光長期毛利率中樞上移的判斷;反之,如果只重複舊話,而對2027年客户承諾、價格機制和產能爬坡細節着墨不多,股價短線可能面臨利好兑現。

- DRAM和NAND的定價能力能否持續?

全球存儲芯片市場高度集中,僅由美光、三星電子和SK海力士三家主導,HBM需求急劇膨脹促使包括美光在內的存儲廠商將更多產能向利潤率更高的HBM訂單傾斜,進而加劇了普通存儲芯片的供應緊張,推動整體價格上漲。

TrendForce 最新數據稱,2026年Q1傳統DRAM合約價環比大漲93%—98%,推動DRAM行業收入環比增長81%至970億美元;同時預計Q2傳統DRAM合約價還將環比上漲58%—63%。

DRAM、NAND的定價能力將直接影響美光財報的核心指標——毛利率,上季度美光毛利率由一年前約37%大幅擴張至約75%,更是給出了高達81%的毛利率指引。如果財報達到指引的毛利率,將是美光在價格上仍握有巨大主導權的最直接證明;反之,一旦毛利率低於指引,或意味者本輪超級周期的「甜蜜期」已開始過去。

- Q4業績指引能否「好上加好」?

美光此前給出的Q3指引已經非常強勁,營收、毛利率和EPS都處在歷史高位,超出市場預期,那麼Q4指引能否繼續上修將成為市場關注焦點,尤其是毛利率能否站穩80%附近、管理層是否暗示價格上漲持續性,都會成為市場判斷存儲超級周期斜率的關鍵。

- 資本支出計劃是否釋放擴產信號?

上季度美光預計2026財年資本支出將超過250億美元,大超市場預期。公司還披露,2027財年資本支出將繼續增加逾100億美元。

資本開支是這次財報中最微妙的變量。一方面,增加資本開支説明美光對AI存儲需求有信心;另一方面,存儲行業歷史上最怕「高景氣時集體擴產」,由於新增產能通常具有時間落差,短期仍可能維持供需緊俏,但一旦三星、SK海力士與美光同步擴產,而AI資本支出增速放緩,市場供需結構恐在2027至2028年出現反轉。因此,市場會特別關注管理層對未來資本開支和擴產計劃的措辭。

華爾街紛紛祭出「逆天」目標價!最高看至1750美元

據TipRanks最新數據顯示,多家大行績前上調美光科技目標價,超九成的分析師給予「買入」評級。華爾街當前平均目標價為1091.11美元,上行空間為4.59%,最高目標價達1750美元。

- 瑞銀:LTA正在重塑美光估值邏輯,DRAM、NAND供應受限

瑞銀分析師Timothy Arcuri將美光12個月目標價從535美元一次性上調至1,625美元,上調幅度達204%。Arcuri認為,LTA(長協)正在從根本上改變美光的盈利特徵,市場對該公司的估值邏輯將從周期股轉向成長股,將開始給予這隻股票一個更「正常」的估值倍數。

除了LTA,瑞銀指出其他兩個驅動股價上行的因素:HBM(高帶寬內存)的單位售價的提升和DRAM供需窗口的延長。瑞銀指出,HBM三巨頭美光、SK海力士和三星都有意在進入2027年后重新為HBM建立價格溢價,預防曾在2025-2026年出現的HBM價格受競爭壓力壓制的狀態。其次,根據瑞銀預測,DRAM和NAND供不應求的持續時間都被進一步延伸:前者推后至2028年第二季度,后者延至2027年第四季度。

- 德銀:預計存儲短缺將持續至2028年

德意志銀行在最新研報中大幅上調了美光科技的目標價,從1000美元上調至1500美元,並維持「買入」評級。德銀表示美光基本面將在本次財報前繼續保持強勁動能。行業供需失衡狀況將在2026年下半年、2027年乃至2028年持續存在,甚至可能進一步惡化。

- TD Cowen:AI存儲器已永久抬升盈利能力「天花板」

TD Cowen分析師克里什·桑卡爾將美光科技目標價從660美元大幅上調至1500美元。該機構上調目標家基於兩大核心論點:一是CPU需求促使買家預期定價強勢將延續至2027日曆年下半年。桑卡爾現預計服務器DRAM價格將在2026日曆年第三季度左右見頂;二是存儲器在AI中的角色是結構性而非周期性。即便考慮SOCAMM規格調整,每吉瓦(GW)功耗所對應的DRAM含量仍在提升——這意味着AI基礎設施的建設將驅動存儲器強度持續上升,不會像傳統服務器周期那樣出現均值迴歸。

- 花旗:DRAM平均售價將在2026年上漲200%

花旗分析師阿提夫·馬利克(Atif Malik)將目標由840美元上調至1,200美元,並基於年初至今超預期的存儲器定價表現,上調了2026及2027財年的盈利預測。馬利克預計,受數據中心需求強勁及供應受限影響,DRAM平均售價將在2026年上漲200%。現貨價格自1月初以來已累計上漲52%,較當前合約價格高出21%。花旗認為,這一價差預示着合約價格未來仍有進一步上調的空間。

如何部署期權策略?

根據OptionsAI數據顯示,此次財報后的潛在波動幅度達到±14.5%,為近年來最大之一。有策略師指出,美光看漲期權的隱含波動率已大幅飆升,顯示其期權價格「極其昂貴」。因此如果裸買CALL或PUT,也可能被財報后 IV Crush (波動率快速回落導致權利金大幅縮水)吃掉一部分收益。

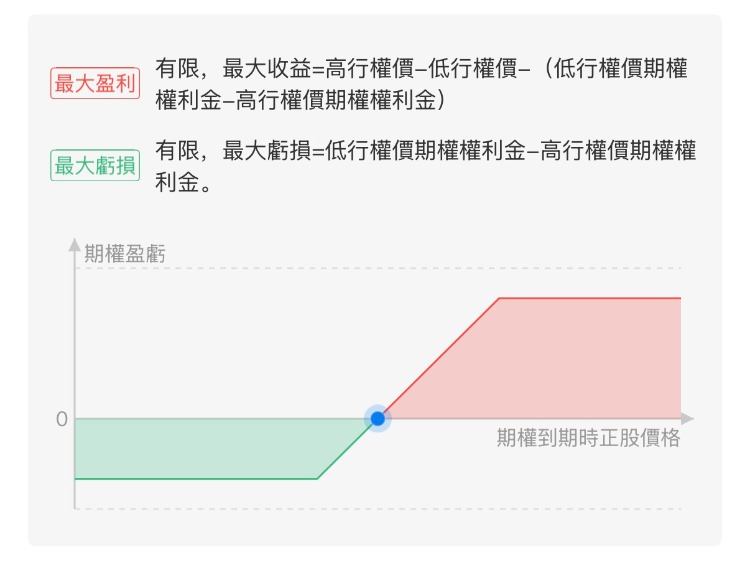

建議策略一:牛市看漲價差

適合判斷:看好財報,但不想承擔裸買Call的高權利金

操作例如:買入一張MU_260626_C_1050.00 +賣出一張 MU_260626_C_1100.00

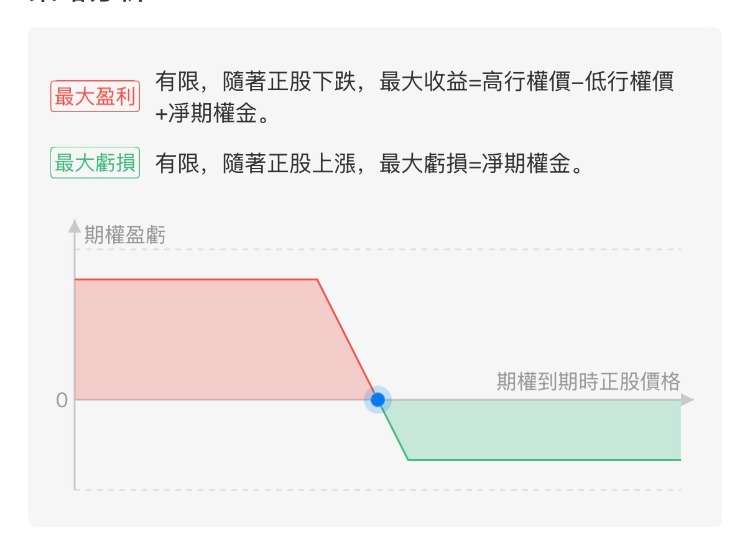

建議策略二:熊市看跌價差

適合判斷:美光財報后利好兑現、衝高回落

操作例如:買入一張MU_260626_P_1050.00 + 賣出一張MU 260626 P 1020.00

風險提示:以上僅為期權案例演示,不構成任何投資建議

各位聰明投資者們

是否看好美光本季度財報表現?

歡迎大家留言討論

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元