原創精選> 正文

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

2026-06-18 20:23

本周受美聯儲6月議息釋放超預期鷹派信號、5月零售數據強化通脹粘性影響,美股本周先揚后抑,SpaceX上市后累漲超4成。高盛維持標普500年底8000點的目標價不變,稱EPS增長24%是本輪牛市的根本驅動力。

港股本周走弱,恆指失守24000點,恆生科技指數回調明顯,金融地產相對抗跌。光大證券國際判斷,當前港股估值具備安全邊際,下半年盈利修復將驅動行情,可逢低把握結構性補漲機會。

本周關注

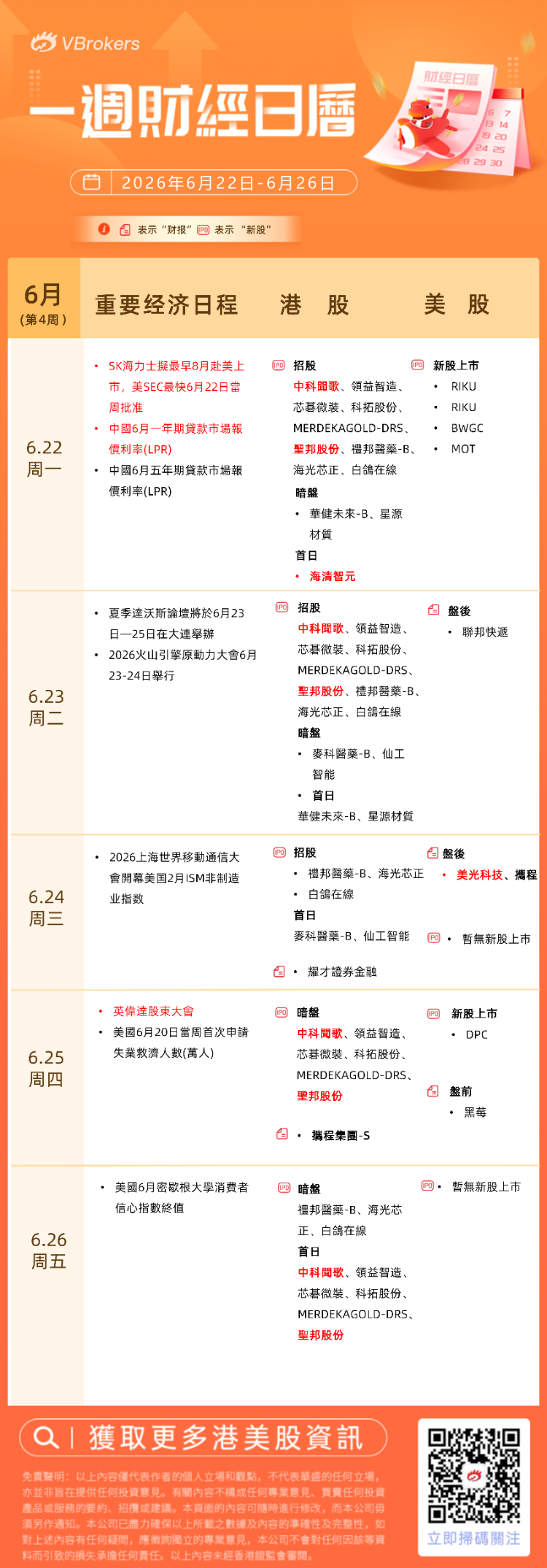

- 宏觀方面:夏季達沃斯論壇」將於6月23日—25日在大連舉辦;英偉達股東大會將於下周四舉辦。

- 經濟數據方面:中國6月一年/五年期貸款市場報價利率(LPR)將於下周一公佈。

- 新股方面:港股打新熱度持續火爆!多光譜AI技術龍頭海清智元暗盤飆升262%,中籤一手賬面浮盈9440港元,預計下周一上市;中科聞歌、領益智造、聖邦股份等9只新股正在火熱認購中。

- 財報方面:港股財報季接近尾聲,可關注攜程集團-S、耀才證券金融;美股方面,可重點關注美光科技、聯邦快遞等。

更多詳情內容如下

一、宏觀經濟事件/數據

重點經濟事件方面可關注:

周一(6.22):

周二(6.23):

周三(6.24):

周四(6.25):

|

重點經濟數據方面可關注:

周一(6.22):

周二(6.23):

周三(6.24):

周四(6.25):

周五(6.26):

|

二、新股方面

港股打新熱度持續火爆!多光譜AI技術龍頭海清智元暗盤飆升262%,中籤一手賬面浮盈9440港元;中科聞歌、領益智造、聖邦股份等9只新股正在火熱認購中。

美股方面,下周有5只新股擬上市。

港股方面 周一(6.22):

周二(6.23):

周三(6.24):

周四(6.25):

周五(6.26):

|

- 海清智元:多光譜AI技術龍頭!暗盤大漲263%

公司是一家中國領先的多光譜AI技術企業,根據弗若斯特沙利文報告,於2025年按收入計,海清智元在中國多光譜AI行業中排名第一,市場份額約為3.3%。該股周五暗盤飆漲262%,中籤一手賬面浮盈9440港元。

- 中科聞歌:AI獨角獸,一手入場費12262.44港元

該公司2017年由來自中國科學院自動化研究所的AI科學家創立,作為中國一家新興企業級人工智能技術與服務供貨商,專注於複雜數據分析及人工智能輔助決策。根據灼識諮詢,於2025年按收入計,中科聞歌在2024年中國企業級大模型驅動的決策智能服務提供商中排名第一,市場份額為10.2%;在中國企業級大模型市場中排名第八,市場份額為2.2%。招股截止時間6月23日,一手入場費12262.44港元,當前孖展倍數達97.5倍,公司預計將於6月26日正式掛牌港交所上市。

- 芯碁微裝:全球最大PCB直接成像設備供應商,一手入場費12763.94港元

該公司是全球最大的PCB直接成像設備供應商,於AI時代提供PCB直接成像設備及半導體直寫光刻設備。根據灼識諮詢的資料,截至2025年12月31日,公司是全球唯一一家商業化產品覆蓋全部PCB、IC載板、先進封裝及掩膜版應用的公司,是國內僅有的兩家商業化產品覆蓋先進封裝應用的公司之一,也是國內僅有的三家產品覆蓋掩膜版應用的公司之一。招股截止時間6月23日,一手入場費12763.94港元,當前孖展倍數達19.37倍,公司預計將於6月26日正式掛牌港交所上市。

相關閲讀:打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

- 新加坡超薄平面光學透鏡設計與製造商:$MOT

- 加拿大日式主題餐廳運營商:Riku Dining Group $RIKU

- 加拿大比特幣挖礦公司:Coolbit Technologies Limited $CBAI

- 英國航空航天及國防發動機產品生產商:DPC Holdings Limited $DPC

- 能源存儲和半導體制造EPC公司:BW Industrial Holdings $BWGC

三、財報方面

港股方面,財報季接近尾聲,可關注攜程集團-S、耀才證券金融。

美股方面,可重點關注美光科技、聯邦快遞等

1、港股方面,可關注: 周一(6.22):

周二(6.23):

周三(6.24):

周四(6.25):

周五(6.26):

|

2、美股方面,可關注: 周一(6.22):

周二(6.23):

周三(6.24):

周四(6.25):

周五(6.26):

|

- 市場預期美光26財年Q3財報超預期,有投行將其目標價上調至1500美元

據Koyfin的市場一致預期顯示,美光2026財年Q3的營收預計將達到338億美元,同比增長263%,創下歷史最高增速;調整后每股收益(EPS)預計為19.29美元,淨利潤同比增長超900%;毛利率指引中位數高達8%。投行Stifel將其目標價從550美元上調至1500美元。

有分析指出市場需要關注其下一季度收入指引、毛利率變化、HBM4出貨、SOCAMM訂單,以及NAND和企業級SSD的價格趨勢。其中最重要的是管理層對2027年供需的判斷。存儲股近期持續走高,若財報僅僅達到市場預期,未必能夠繼續推動股價。若其進一步上調收入和毛利率指引,並確認2027年供給仍然緊張,板塊纔有可能進入下一輪盈利預期上修。

相關閲讀:財報前瞻 | 「炸裂」財報呼之欲出?美光Q3每股盈利料飆升1090%!華爾街紛紛祭出「逆天」目標價

更多詳細內容可見下圖↓↓↓

以上就是發仔為大家整理的需重點關注的內容~祝新的一周投資順利~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 美伊談判開局不利!伊朗一度暫停對話,納指期貨應聲跌超1%;1192億美元!美股單周資金流入創歷史新高

美伊和平談判仍在繼續:納指期貨大跌1%!特朗普再次發出威脅

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

財報前瞻 | 「炸裂」財報呼之欲出?美光Q3每股盈利料飆升1090%!華爾街紛紛祭出「逆天」目標價

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點