熱門資訊> 正文

WPIC:投資需求回落 鉑金市場時隔六個季度首度出現供應盈余

2026-06-12 16:56

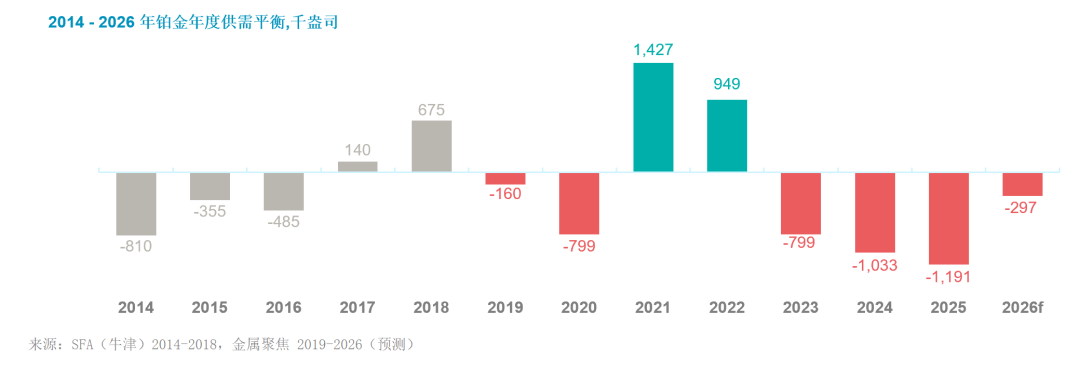

智通財經APP獲悉,根據世界鉑金投資協會(WPIC)最新發布的《鉑金季刊》,2026年鉑金市場整體供應依舊短缺,將連續第四年出現供應缺口。不過2026年一季度市場出現供大於求,原因是投資需求回落:先是前期鉑價衝高過后行情降温拖累買盤,季末美國與伊朗衝突再起,推高通脹與加息預期,進一步壓制了投資端需求。

鉑金市場時隔六個季度首度出現供應盈余

2026年第一季度,鉑金總供應量同比增長18%,至54.0噸。去年礦區洪澇災害未再發生,礦產供應量同比上升22%,回收供應則受到價格上漲的刺激,同比增長7%。

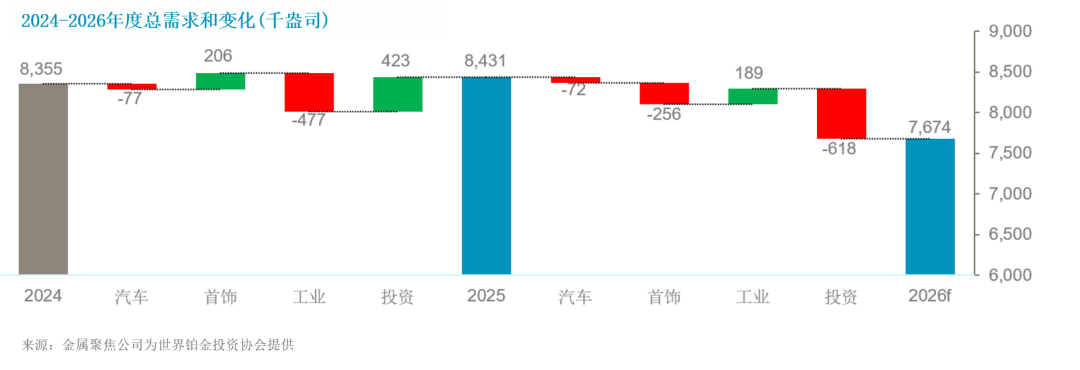

受7.0噸淨投資流出拖累,2026年第一季度鉑金總需求為45.7噸。其他方面,工業領域需求的復甦被汽車及首飾領域需求的疲軟所抵消。

因此,相比2025年一季度鉑金市場出現20.5噸的供應缺口,2026年一季度市場錄得8.3噸的盈余。

2026年鉑金市場將維持供應短缺狀態

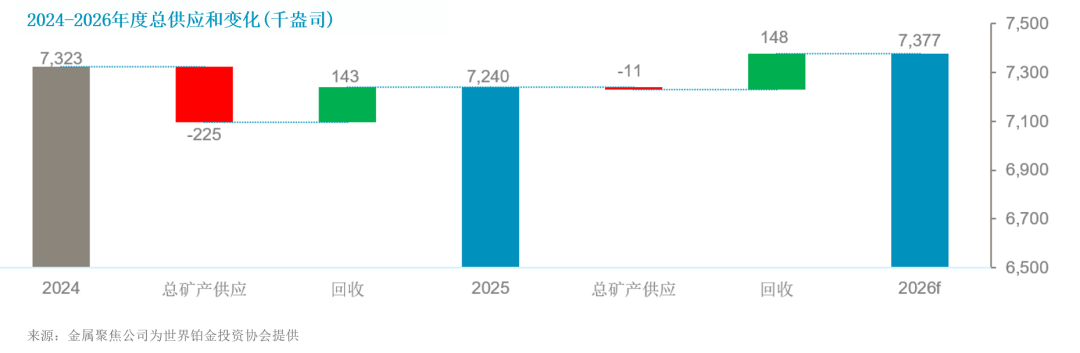

一季度多項市場趨勢預計將在2026年下半年出現反轉。全年來看,2026年鉑金總供應量預估較2025年增長2%。受鉑價上漲的提振,原本積壓的廢舊汽車尾氣催化劑加快回收處置,市場首飾舊料流通變賣增多,帶動鉑金回收供應同比上漲9%。礦山供應量預計保持平穩。

2026年,鉑金總需求預計同比下降9%,至238.7噸。其中,工業領域需求增長9%,卻被首飾領域需求下降12%及投資領域需求下降54%所抵消,汽車領域需求則小幅下降2%。

鉑金投資邏輯——實物供應緊張凸顯

自2026年2月28日美以兩國發動首次襲擊以來,美國與伊朗衝突主導了全球局勢走向。儘管直接軍事衝突已有所緩和,但霍爾木茲海峽,更確切地説是海峽通行權被捲入了更為廣泛的爭端之中,導致石油和天然氣被困在波斯灣,從而引發了全球能源危機。

自2月28日以來,布倫特原油價格累計上漲55%,而鉑金和黃金價格則分別下跌16%和13%。衝突爆發之初,由於投資者變現換取流動性,貴金屬遭遇拋售,美元也因此收復了 2025 年以來部分跌幅。然而,貴金屬面臨更大的不利因素是投資者持倉減少。曠日持久的衝突持續推高能源價格,加劇通脹上行風險,市場隨之上調利率預期,削弱了無息貴金屬的配置吸引力。這些因素導致鉑金ETF出現減持,加之部分交易所庫存流出,使得2026年第一季度鉑金市場出現8.3噸的盈余。需要指出的是,當前的通脹風險來自外部因素,而非由經濟增長本身所驅動。因此,隨着時間推移,由伊朗局勢和利率預期引發的美元與貴金屬之間的輪動關係有可能發生逆轉。原因在於,高利率進一步加劇美國資產負債表壓力,使其需持續應對債務規模不斷擴張的難題。除卻投資領域需求層面,受美國與伊朗衝突影響,部分原定設備檢修計劃延后,石油和化工行業的鉑金需求隨之小幅下調。

美國與伊朗衝突帶來的不確定性加劇了預測風險,若霍爾木茲海峽持續封鎖,鉑金需求可能面臨進一步下調。儘管中東並非鉑金主要直接消費市場,但鉑金需求更易受到經濟增長疲軟或間接因素(如依賴中東氦氣出口的半導體生產)的影響。重要的是,在此動盪環境之下,鉑金價格基本在2000美元/盎司附近獲得支撐。雖然鉑金價格已從2026年1月的歷史高點回落,但年初至今基本持平,較2025年第一季度價格近乎翻倍。

過去一年,鉑金價格實現了翻倍,整體市場邏輯認為供給端難以隨價格上漲形成有效增產,核心需求支撐因素依舊穩固。

從供應端來看,2026年礦產供應預計與2025年持平。在南非,艾芬豪礦業公司(Ivanhoe)的Platreef 礦山是自2019年Styldrift 礦山投產以來首個投產的綠地項目,這凸顯了礦商難以隨價格變化快速調整產能。因此,短期內供應增長預期僅來自於回收行業。儘管2026年第一季度回收供應量同比增長9%,但結合漲幅來看,這一增速仍處於温和區間。當季內,回收商表示回收的報廢汽車催化劑品位走低,制約了產出規模。品位下降表明,熔鍊商正在處理此前囤積的催化劑,而這些催化劑在2023年和2024年期間因回收無利可圖而未予處理。如果這一情況屬實,並且回收供應鏈正在消耗庫存卻仍未達到預期回收供應規模,那麼這就引發了一個問題——回收供應在未來三到五年將保持強勁增長的展望,實際上或將不及預期。

從需求端來看,鉑金在脱碳和新興技術領域繼續發揮着關鍵作用。儘管動力總成電氣化是一個持續的趨勢,但汽車領域的鉑族金屬需求仍表現出韌性,並且隨着歐7、美國第四階段排放標準(Tier 4)以及中國國7排放法規均要求更高的鉑族金屬用量,汽車領域的需求應獲得進一步支撐。值得注意的是,中國2030年燃料電池汽車的保有量目標翻倍至10萬輛,這為氫能經濟的推廣增添了動力。從長期來看,各區域通過增加可再生能源和氫能發電來改善能源安全的努力,可能成為需求加速器,不過這種影響很可能要到2026年之后纔會顯現。在新興技術方面,鉑金在大規模部署人工智能基礎設施的多個環節中均有應用,包括晶體生長坩堝、硅膠、電子纖維以及數據存儲等領域。

綜合來看,鉑金的市場基本面支撐其具有吸引力的投資邏輯。儘管外部環境存在不確定性,鉑金價格已在2000美元/盎司附近獲得支撐,這表明,雖然相比2025年37.3噸的短缺,2026年預測鉑金市場缺口收窄至9.2噸,但連續四年年度供應短缺的累積效應已使實物鉑金市場趨於緊張。事實上,市場需持續出現大規模市場盈余,方可將地上存量恢復至可持續水平。

鉑金供需更新

2026年第一季度,投資者因外部不確定性加劇而獲利減持

2026年一季度鉑金市場供應盈余8.3噸,這是自2024年第三季度以來鉑金首次出現季度盈余,背后有兩個關鍵因素:一是ETF淨減持7.0噸,二是一季度通常是季節性疲軟期,但本季礦產供應卻異常強勁。

值得注意的是,投資需求表現的相當微妙:資金流出主要來自交易所交易基金(ETF)的持倉變化及交易所庫存的流出,而鉑金條和鉑金幣需求(包括中國的大克重鉑金條)在2026年第一季度同比增長37%。其他方面,工業領域的鉑金需求在低基數基礎上回歸正常水平,這一增長部分抵消了汽車及首飾需求的下降。

供應端方面,鉑金礦產供應量同比增長22%。分區域來看,南非產量同比大增41%,一方面是因為去年洪澇災害過后生產全面恢復,另一方面是原計劃一季度開展的維修工作被推迟到第三季度進行。反觀津巴布韋與俄羅斯,2026年一季度鉑金礦產供應均出現兩位數降幅。受價格上漲提振,本季鉑金回收供應量同比增長7%,走勢符合市場預期。

預計2026年鉑金市場將連續第四年出現供應短缺

2026年供需展望反映出市場對 2025年鉑價翻倍以上行情的初期反應。總供應量預計創下四年新高,而總需求量則跌至四年低點。儘管如此,預計鉑金市場將再次出現供應短缺,不過預測2026年短缺9.2噸明顯小於2025年37.0噸的缺口。

鉑金總供應量預計在2026年將同比增長2%,至229.4噸。迄今為止,面對價格上行,礦企始終未能實現增產,各家礦企公開的公司指引均表明2026年產量將保持穩定。因此,2026年鉑金供應增長將完全依靠回收供應支撐,回收供應對價格變動更為敏感,預計將同比增長9%。

預計 2026 年鉑金總需求同比下降 9%,至238.7噸。需求預測下調主要源於鉑金投資市場的變化。2025年交易所庫存和鉑金ETF持倉量大幅攀升,預計2026年這兩類持倉將分別縮減3.1噸,從而拖累全年投資領域的鉑金需求下降54%。其他方面,2026年展望反映了第一季度結果:工業領域需求回暖,一定程度上抵消了汽車和首飾領域的需求回落。然而,值得一提的是,儘管全球經濟承壓,但上一期《鉑金季報》以來,汽車、首飾及工業領域的鉑金需求預估均有小幅上調,累計增長1.9噸。

推薦文章

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺