熱門資訊> 正文

一天吃透一條產業鏈:OCS光交換機

2026-06-12 15:59

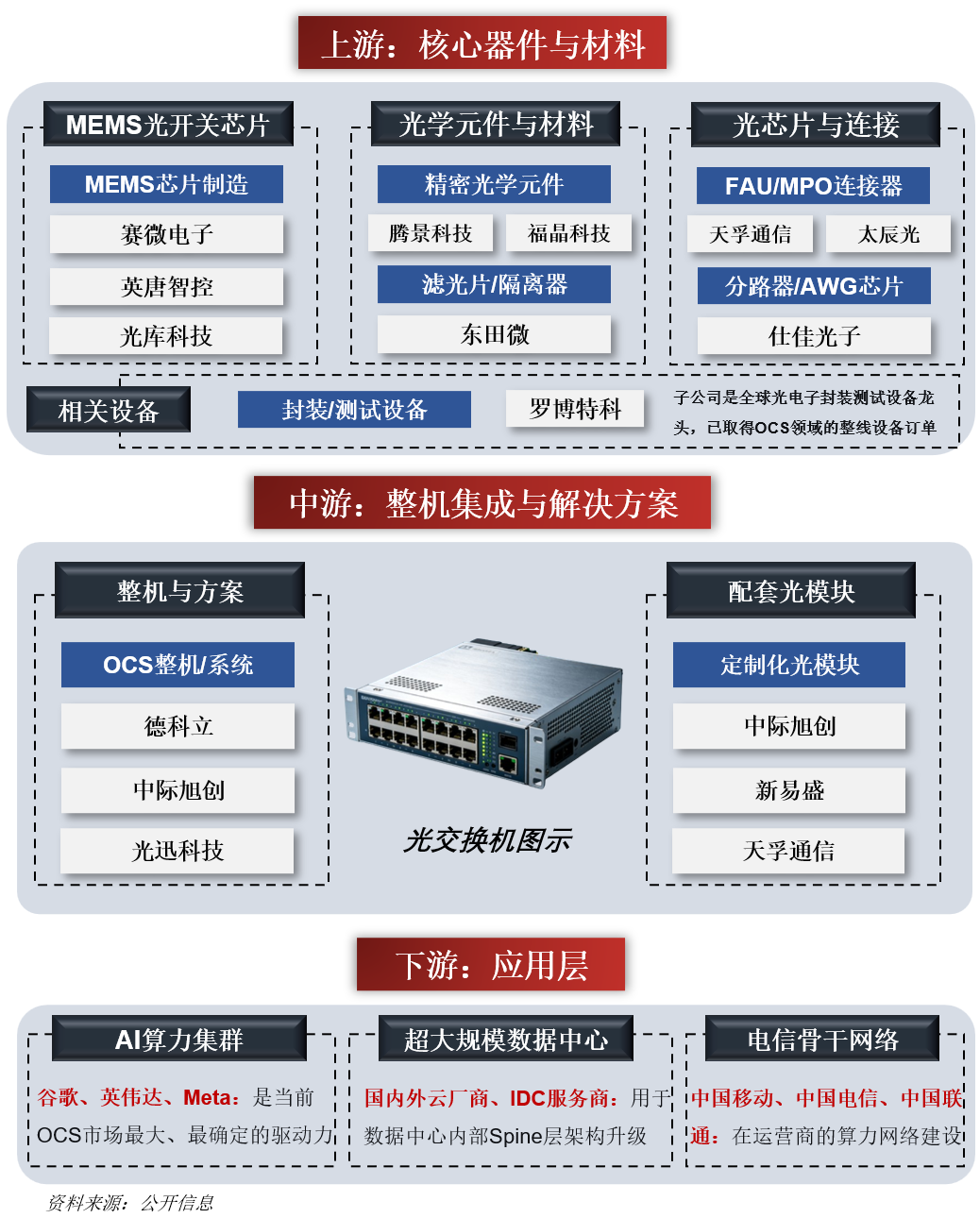

01 產業鏈全景圖

02 【OCS交換機】是什麼

光交換機本質是靠光信號傳輸、轉發數據的網絡設備,和日常插網線的以太網交換機功能一致,都是給網絡數據分路、導流,只是傳輸方式和能力天差地別。

如果把網絡數據比作車流,普通以太網交換機是短途市政道路,靠電信號傳輸,只能跑百米內,車流量大了容易擁堵;

光交換機則是全光纖高速專線,全程用光信號傳輸,不用來回轉換信號,不僅能跑幾十上百公里,還能承載超大流量,延迟更低、信號損耗更小。

它的核心作用就是打通高速光傳輸通道,解決海量數據快速傳輸、長距離聯網的瓶頸,避免網絡卡頓、帶寬不足的問題。

這類設備不會用在家庭、普通辦公場景,主要服務AI 大模型訓練、大型數據中心互聯、東數西算算力調度、運營商通信骨干網、金融高頻交易等對網速、穩定性、帶寬要求極致的領域。

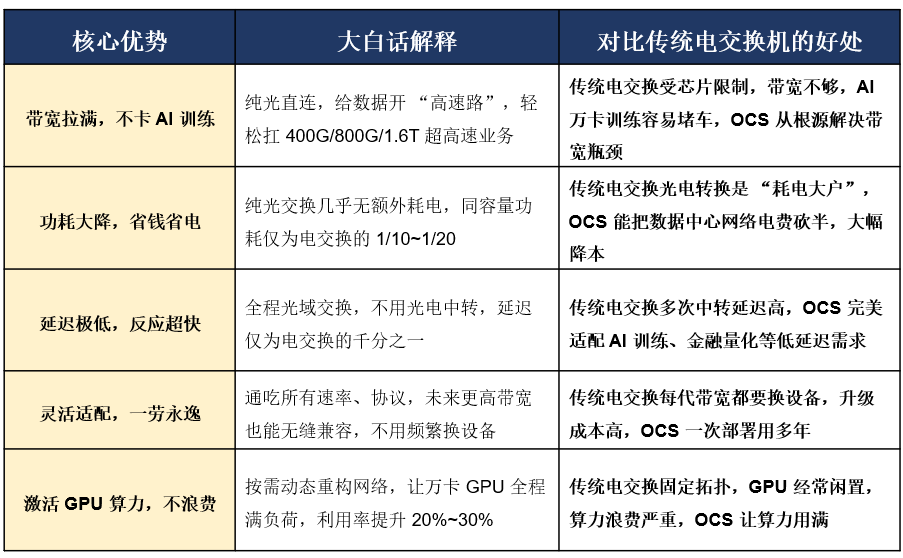

02-1、OCS核心優勢

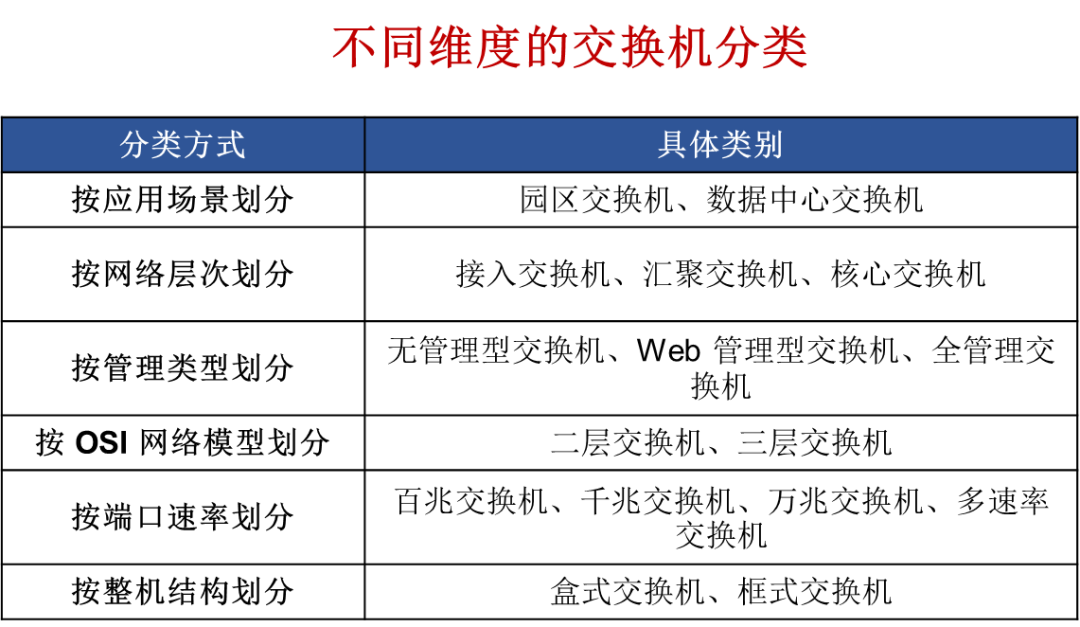

02-2、分類

交換機從不同角度可分為多種不同的類型,可按照應用場景、網絡層次、管理類型、OSI網絡模型、端口速率、整機結構等方式進行分類

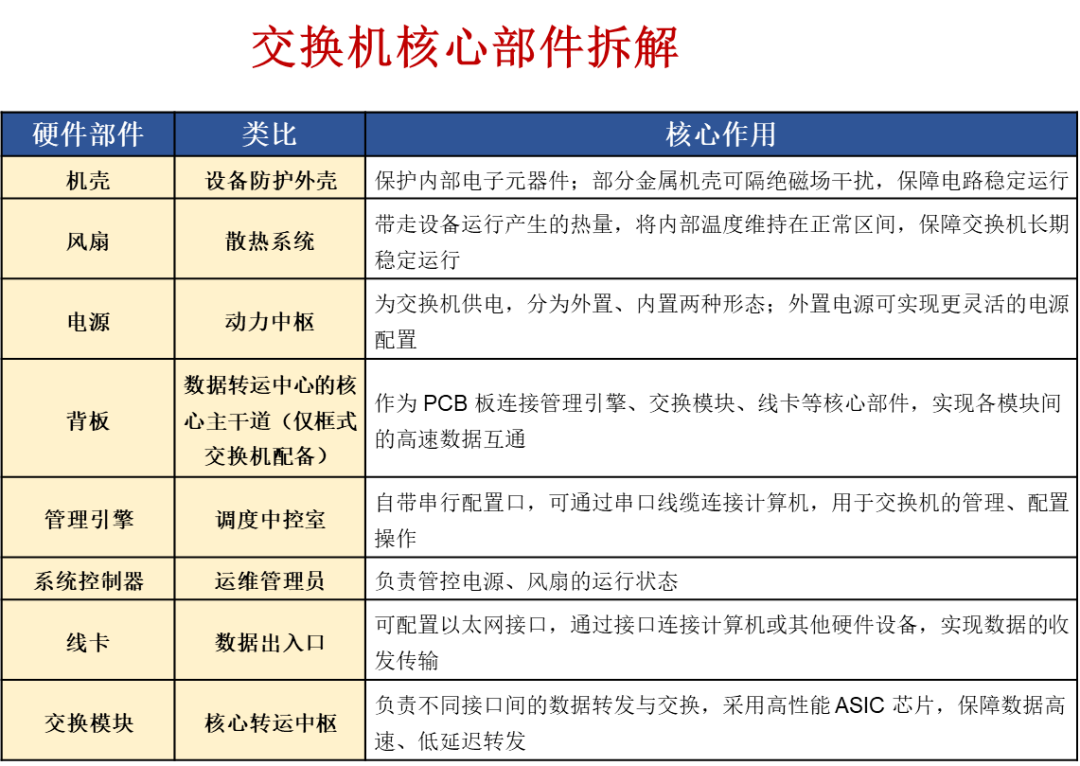

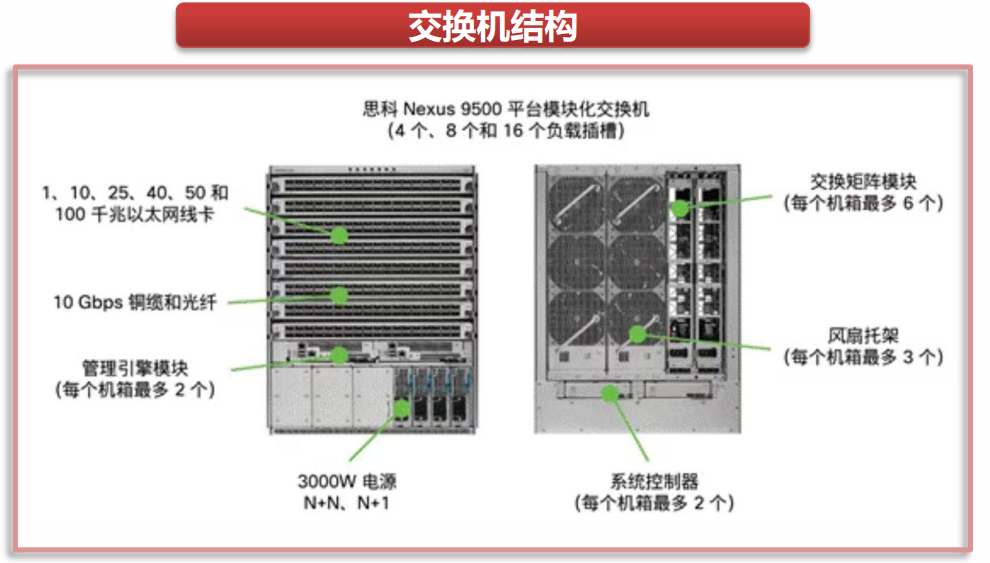

02-3、交換機架構

從硬件結構來看,交換機可類比為一個數據轉運中心,由機殼、電源、風扇、背板、管理引擎、系統控制器、交換模塊、線卡 8 個核心部分構成。

03 上游產業鏈--核心部件

03-1、MEMS器件

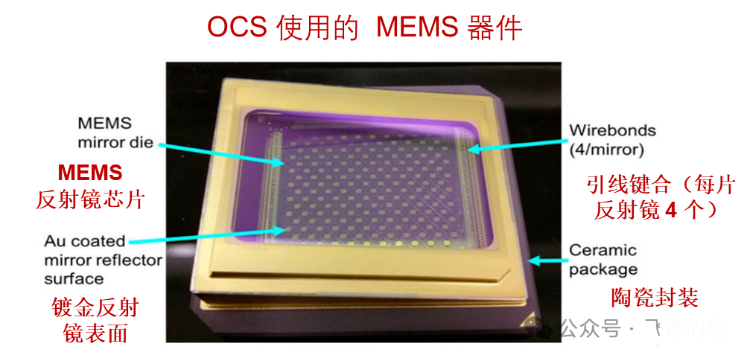

在 OCS 設備體系中,核心部件是負責控制光信號走向的 「指揮中樞」。

以谷歌 Palomar OCS 為例,其核心架構中的MEMS 器件相當於網絡的 「超級調度塔」。該器件內部集成了 176 個可獨立操控的MEMS 微鏡,每個微鏡表面均採用鍍金工藝以保證長期服役穩定性。

這種微鏡陣列的製造工藝複雜、精度要求極高,直接決定了 OCS 系統的切換速度與穩定性,因此無論是在技術壁壘還是商業價值上,都屬於產業鏈中關鍵的一環。

簡單來説,這里的每一個微鏡都能獨立進行微小移動,從而實現快速切換光信號的流向,這就是 OCS 交換機能做到低延迟、超大帶寬的核心物理基礎。

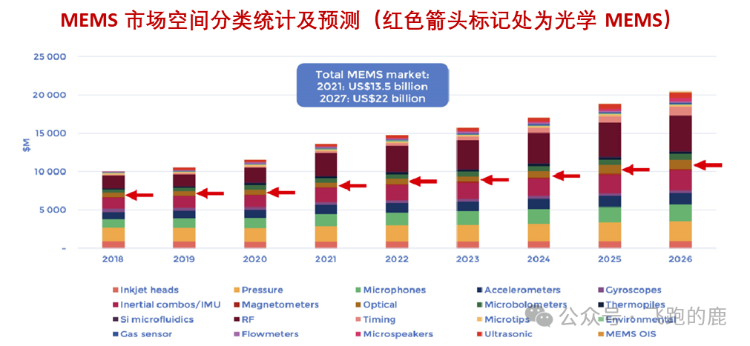

市場規模

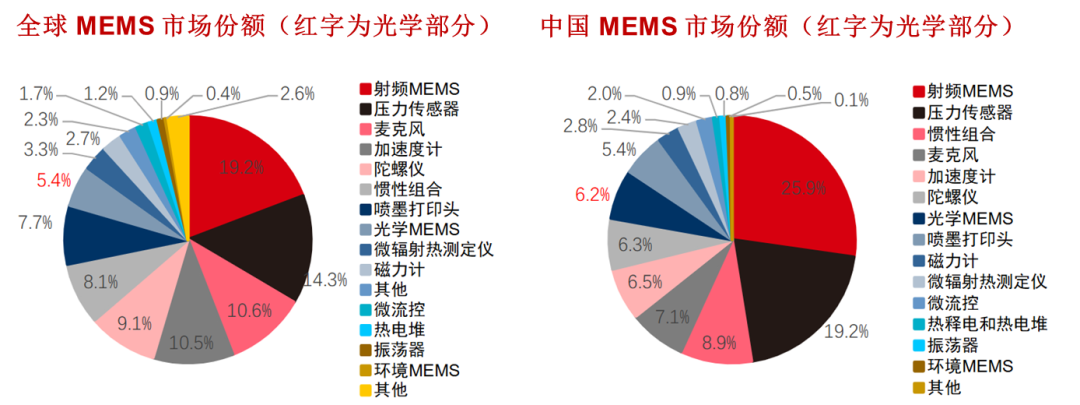

如果把全球 MEMS 市場比作一塊體量可觀的大蛋糕,其整體市場空間充足。2021 年全球 MEMS 市場規模達到 135 億美元,2022 年增長至 150 億美元左右。但其中光學類 MEMS 僅佔據這塊大蛋糕的極小一部分,如下圖紅色箭頭所示。

機構預測,2021-2027 年全球光學 MEMS 市場將維持 12% 以上的複合增速,2027 年規模達 14 億美元左右。

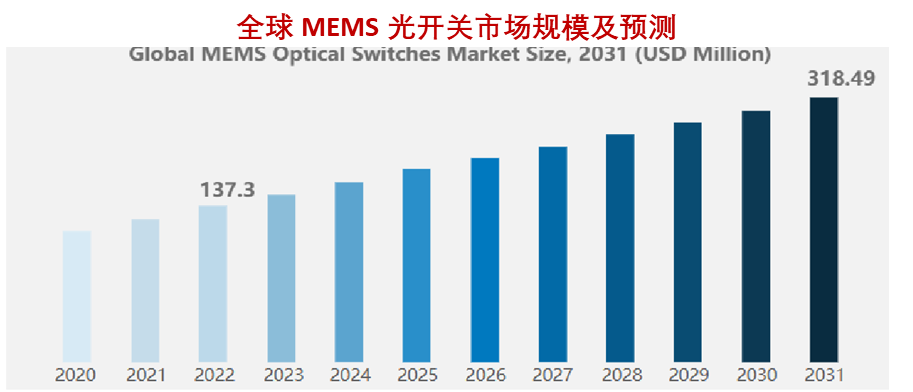

聚焦 MEMS 光開關這一細分賽道,據 Business Research Insights 統計,2022 年其市場規模近 1.4 億美元,預計2031年3.18億美元。

根據行業研究機構 Yole 的市場份額數據,最新的光學類 MEMS 在全球及中國 MEMS 市場中的佔比分別為 5.4% 和 6.2%。

結合行業趨勢來看,光學 MEMS 的市場佔比長期維持在穩定區間,並未出現大幅波動。按照約 5% 的整體市場份額佔比推算,光學 MEMS 的全球市場規模大致穩定在 7 億美元水平。

競爭格局

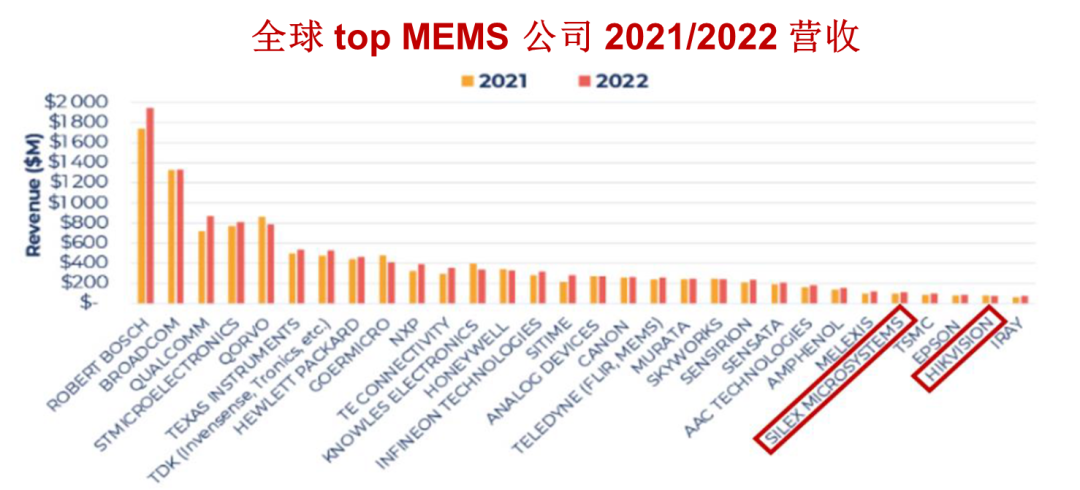

從市場競爭格局來看,MEMS 賽道的玩家可按業務模式分為三類,相關分類來自賽微電子的財報信息:

第一類是博世、德州儀器、意法半導體、惠普、松下等 IDM 企業,這類企業相當於 MEMS 領域的全產業鏈一體化玩家,從芯片設計、製造到封測全流程自主可控。

第二類是專業 MEMS 代工企業,包括 Silex Microsystems、Teledyne MEMS、臺積電、X-FAB、索尼、IMT(后更名為 Atomica)、Tronics 等,這類企業是產業鏈中的專業製造服務商,為無晶圓廠的設計公司提供代工生產服務。

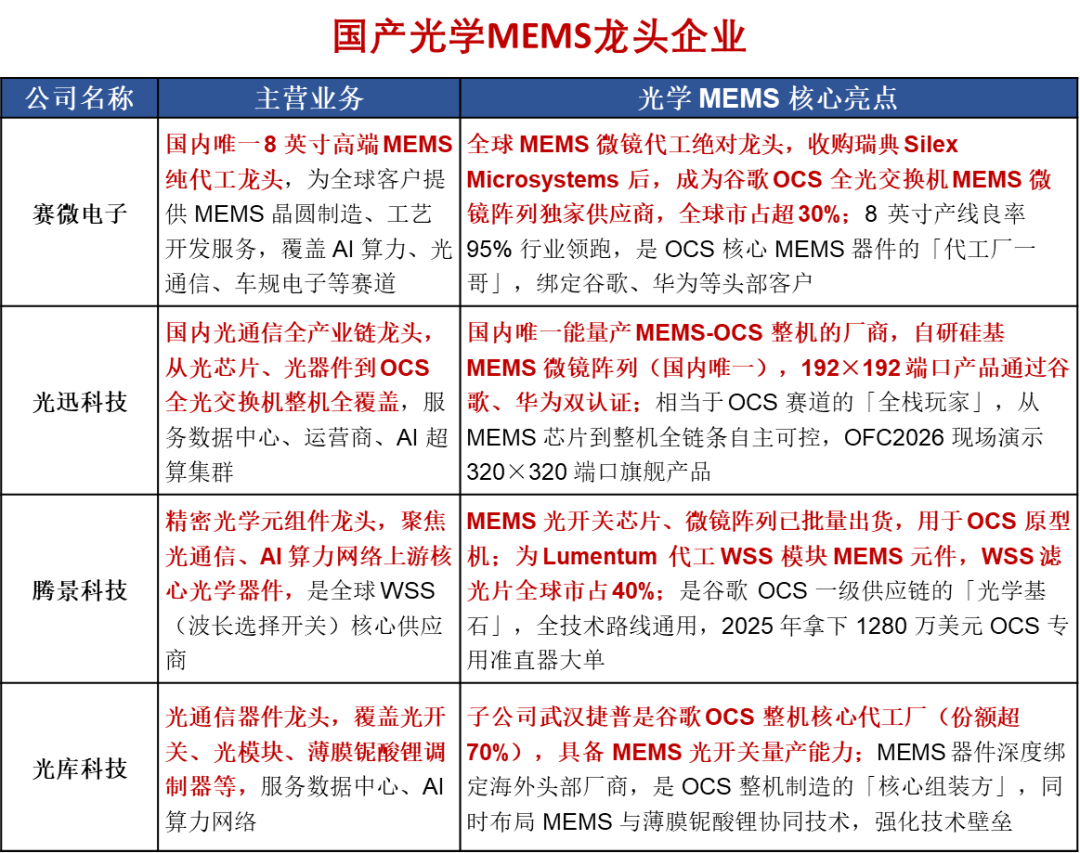

第三類是國內佈局 MEMS 業務的企業,賽威電子、光迅科技、光庫科技、騰景科技。

在 2022 年全球頭部 MEMS 廠商中,有兩家俱備中國背景的企業:排名第 26 位的 Silex Microsystems(已被賽微電子收購),以及排名第 29 位的海康威視(通過子公司海康微影開展業務)。其中海康微影的核心業務為紅外測温傳感器,與光學 MEMS 賽道的關聯度較低。

03-2、光芯片

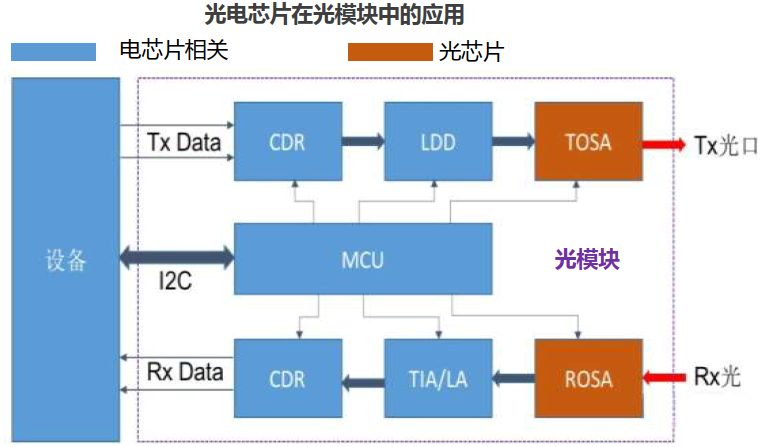

光芯片是光通信的 「信號翻譯官」(負責光電轉換),屬半導體關鍵細分領域,其性能決定光通信傳輸效率,與負責信號調度的電芯片協同,構成光模塊等通信設備核心,支撐光纖、4G/5G、數據中心等網絡系統穩定運行。

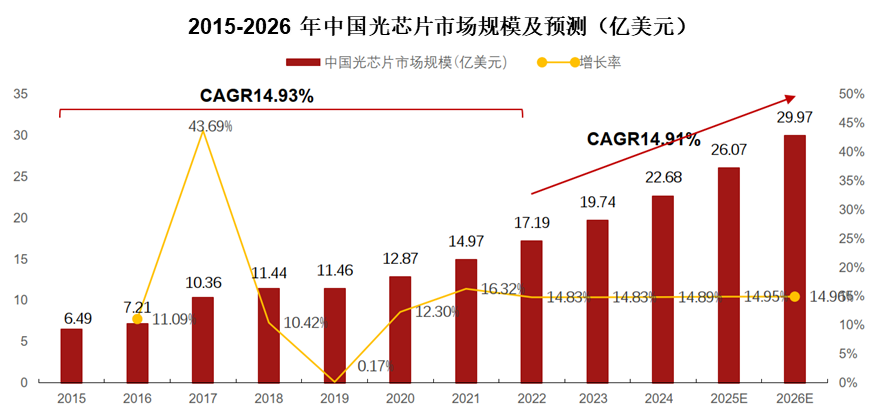

國內光芯片市場依託政策與下游需求快速增長,2015-2022 年規模從 5.56 億美元增至 17.19 億美元,複合增速 14.93%,並明確 25G 及以上 DFB 激光器芯片國產化目標,在 5G 與數據中心雙引擎驅動下,2022 年后增速仍達 14.91%,2026 年規模有望達 29.97 億美元。

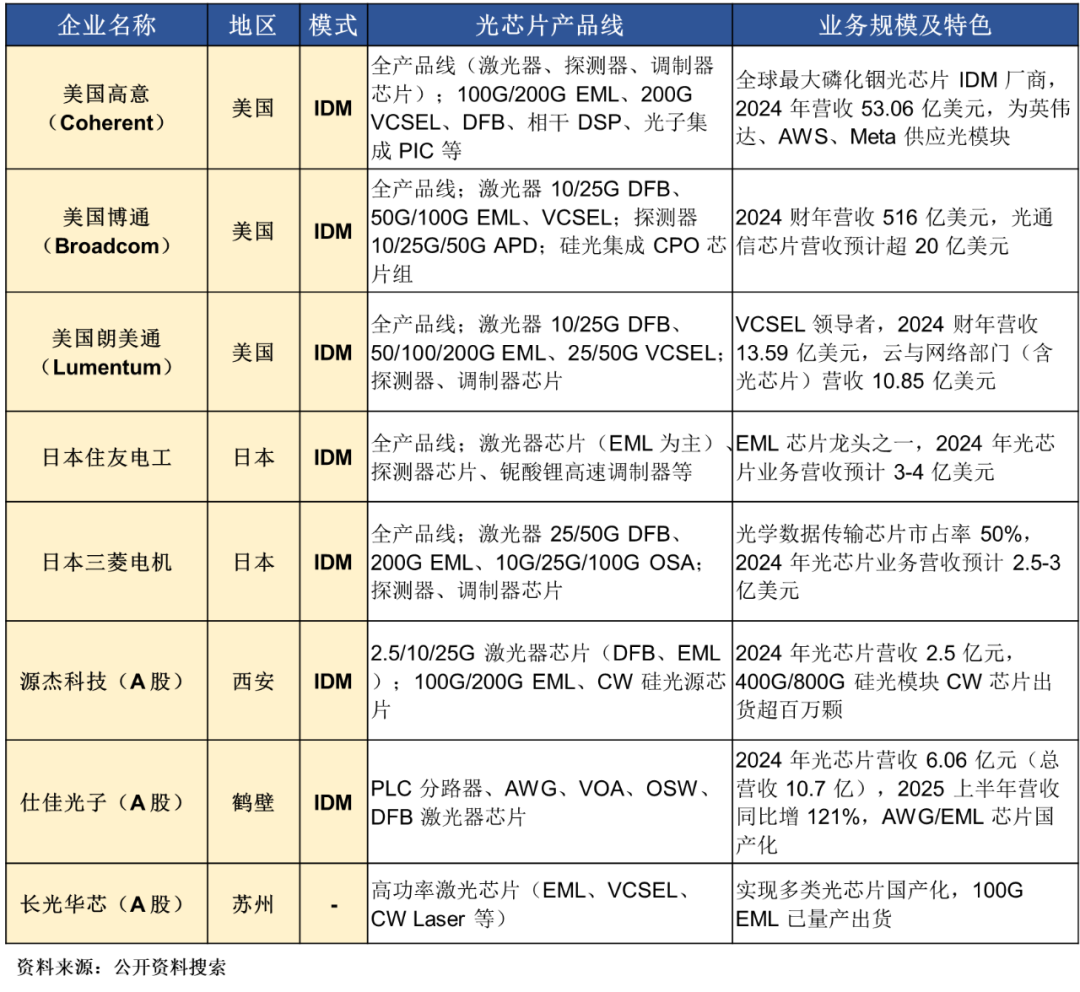

當前,光芯片在全球的核心公司如下:

04 中游產業鏈--OCS整機

04-1、需求推動

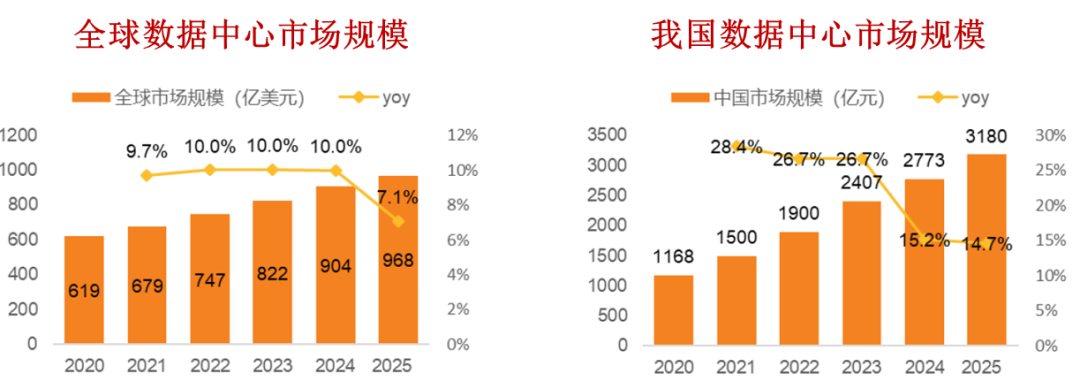

數據中心是數字經濟的 「算力底座」,如同城市核心電網,支撐各類數字技術應用,全球與國內市場均保持增長。全球 2020-2025 年市場規模預計從 619 億美元增至 968 億美元,5 年複合增速 9.4%;

國內受益新基建與數字中國建設,增速顯著領跑,2020-2025 年從 1168 億元升至 3180 億元,複合增速 22.2%,逐步形成低碳高質的協同發展格局。

04-2、市場規模

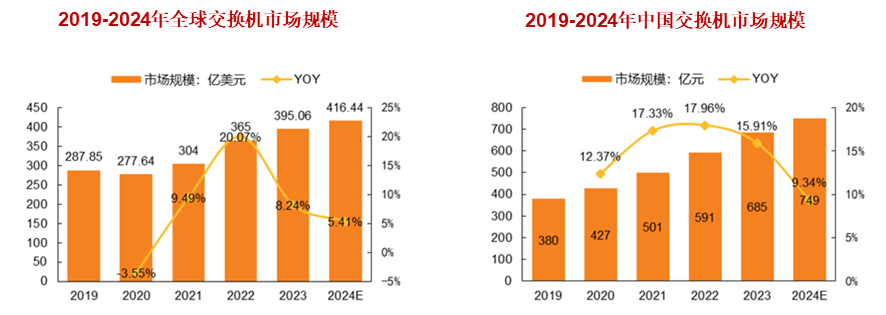

交換機作為數字經濟的 「數據交通樞紐」,在數字化轉型、AI 浪潮及政策加持下,全球與國內市場均實現穩步增長。

據 IDC 數據,2022 年全球交換機市場規模 365 億美元(同比 + 18.7%),2023 年約 395.06 億美元,中商產業研究院預測 2024 年達 416.44 億美元;

國內 2022 年市場規模 591 億元(同比 + 17.96%),2023 年約 685 億元,2024 年預計增至 749 億元,下游數據中心、工業互聯網等場景持續驅動增長。

04-3、競爭格局

交換機作為數字經濟的 「數據高速樞紐」,全球與國內市場均呈高集中度的寡頭競爭格局。

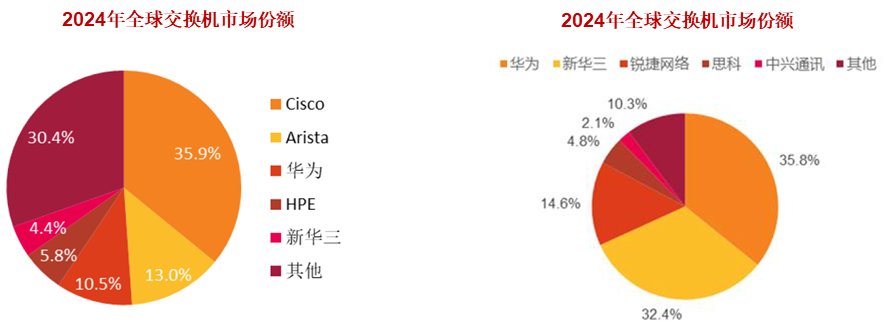

據 IDC 統計,2024 年全球交換機前五廠商(思科、Arista、華為、HPE、新華三)合計佔據 69.6% 的市場份額,思科以 35.9% 的份額位列全球第一;

國內市場集中度更高,據中商產業研究院數據,國內前五廠商(華為、新華三、鋭捷網絡、思科、中興通訊)合計佔據 89.7% 的份額,華為以 35.8% 的份額領跑國內市場。

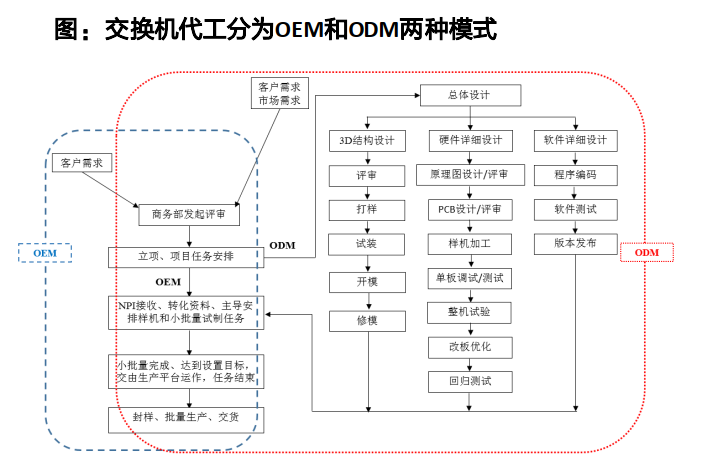

04-4、國內代工模式

交換機產業鏈已形成 「品牌商做前端、代工廠做后端」 的專業化分工格局:品牌商外包生產製造環節,聚焦研發、品牌與營銷,以擴產降本提效。

全球主流合作模式為 ODM(含 JDM)與 OEM,其中 ODM 對代工廠綜合實力要求更高、合作綁定更緊密,且具備訂單份額保護。

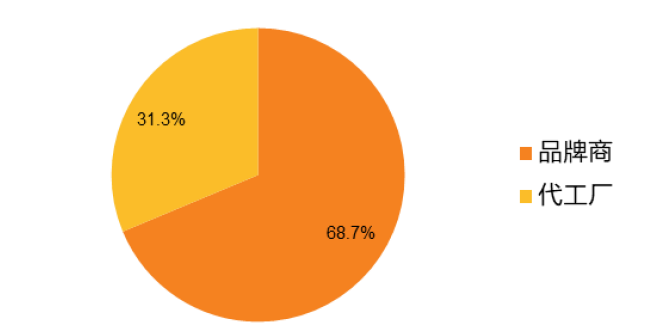

2021 年國內交換機市場中,品牌商佔比 68.7%,代工廠佔 31.3%。網絡設備代工產業歷經歐美→日韓 / 中國臺灣→中國大陸的轉移,目前核心產能集中於大陸。

04-5、交換機發展趨勢

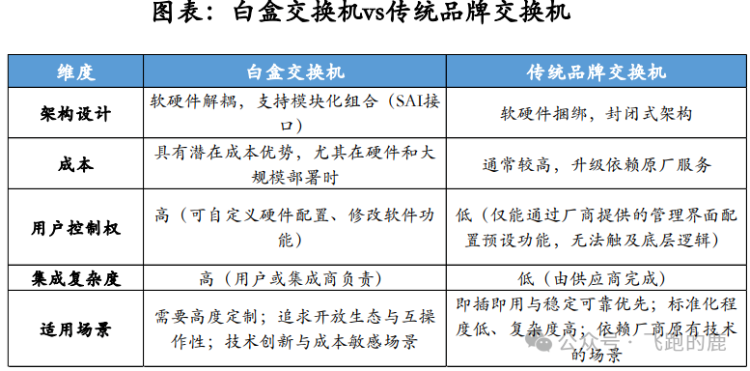

1、白盒化

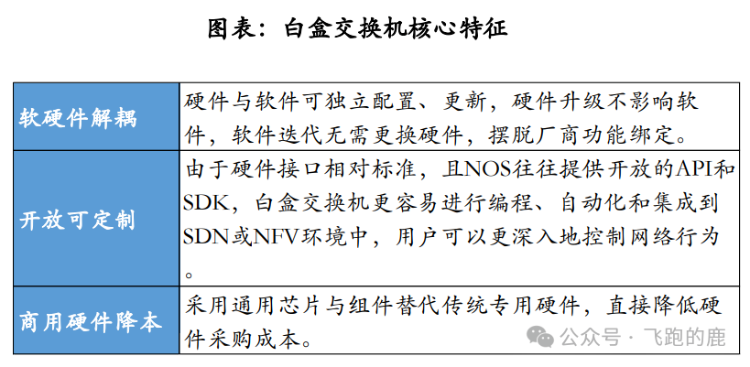

傳統交換機(黑盒)就像成品套餐,軟硬件綁死,買來直接用,但沒法改、不好運維、升級受限,適合標準化、快速上線的場景;

白盒交換機是DIY 定製款,軟硬件完全分開,用通用硬件 + 開放系統,能按需定製功能,靈活省錢、可自己改程序,適合技術創新、想控成本的場景。它的硬件符合行業統一標準,軟件以網絡系統為核心,能靈活拓展功能。

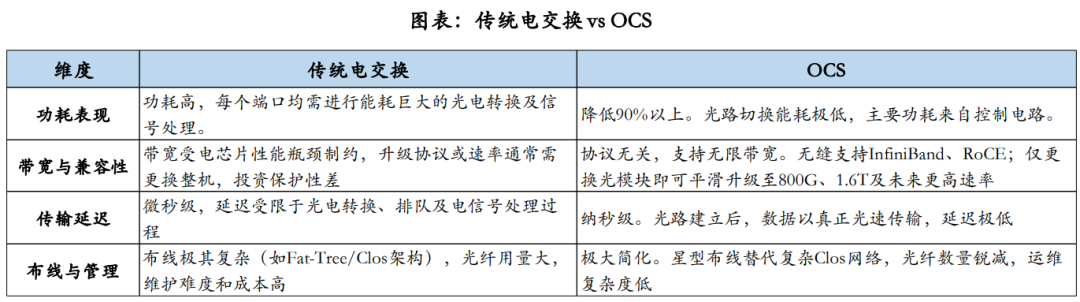

2、OCS交換機趨勢

AI 大模型進入萬卡集群時代,傳統電交換網絡如同需多次換乘的普通線路,面臨功耗高、帶寬不足的瓶頸。OCS(光路交換機)是直接在光域完成信號交換的設備,全程無需光電轉換,相當於為數據開通全光直達高速路,對速率、協議完全透明,可承載 400G 至 1.6T + 業務,實現極致帶寬與前瞻兼容性。

OCS 核心應用場景清晰:一是支撐超大規模 AI 訓練,為微軟、Meta 等 AI 集群提供關鍵保障;二是動態調度網絡,大幅優化 GPU 利用率;三是賦能異構計算互聯,為 CPU、GPU、存儲資源的池化調度提供理想方案。

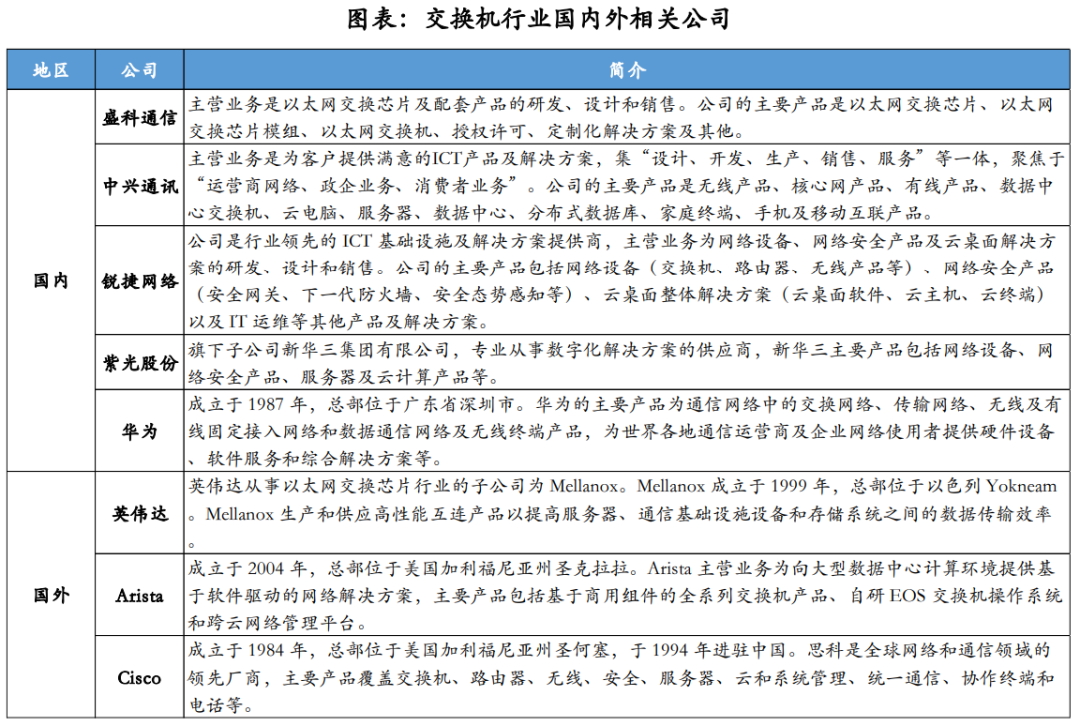

04-6、交換機行業核心公司

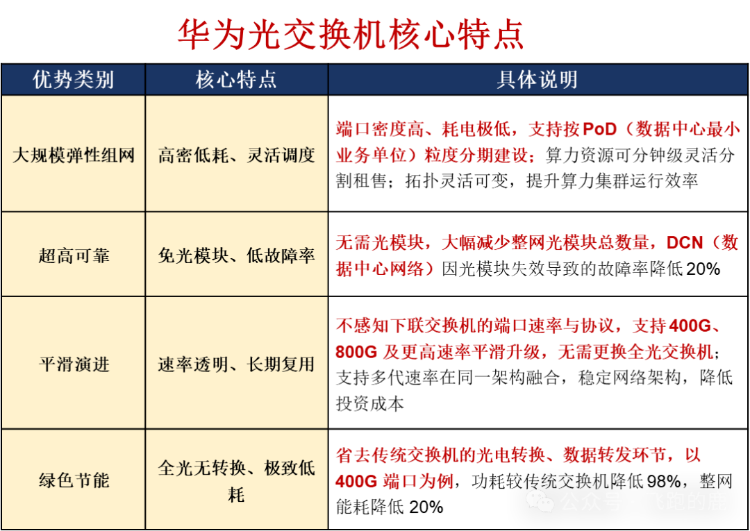

華為

2024 華為全聯接大會上,華為發佈 OptiXtrans DC808 全光交換機,相當於為數據中心網絡搭建起全光直達的高速骨干網。

該產品採用全光交換技術,支持 256×256 無阻塞交換,具備超高集成度與可靠性;

將全光交叉 OXC 技術落地數據中心場景,實現免光模塊部署,故障率降低 20%,同時支持組網彈性擴展,對 400G 至 1.6T 速率完全透明,可長期平滑演進,一勞永逸適配未來帶寬升級需求。

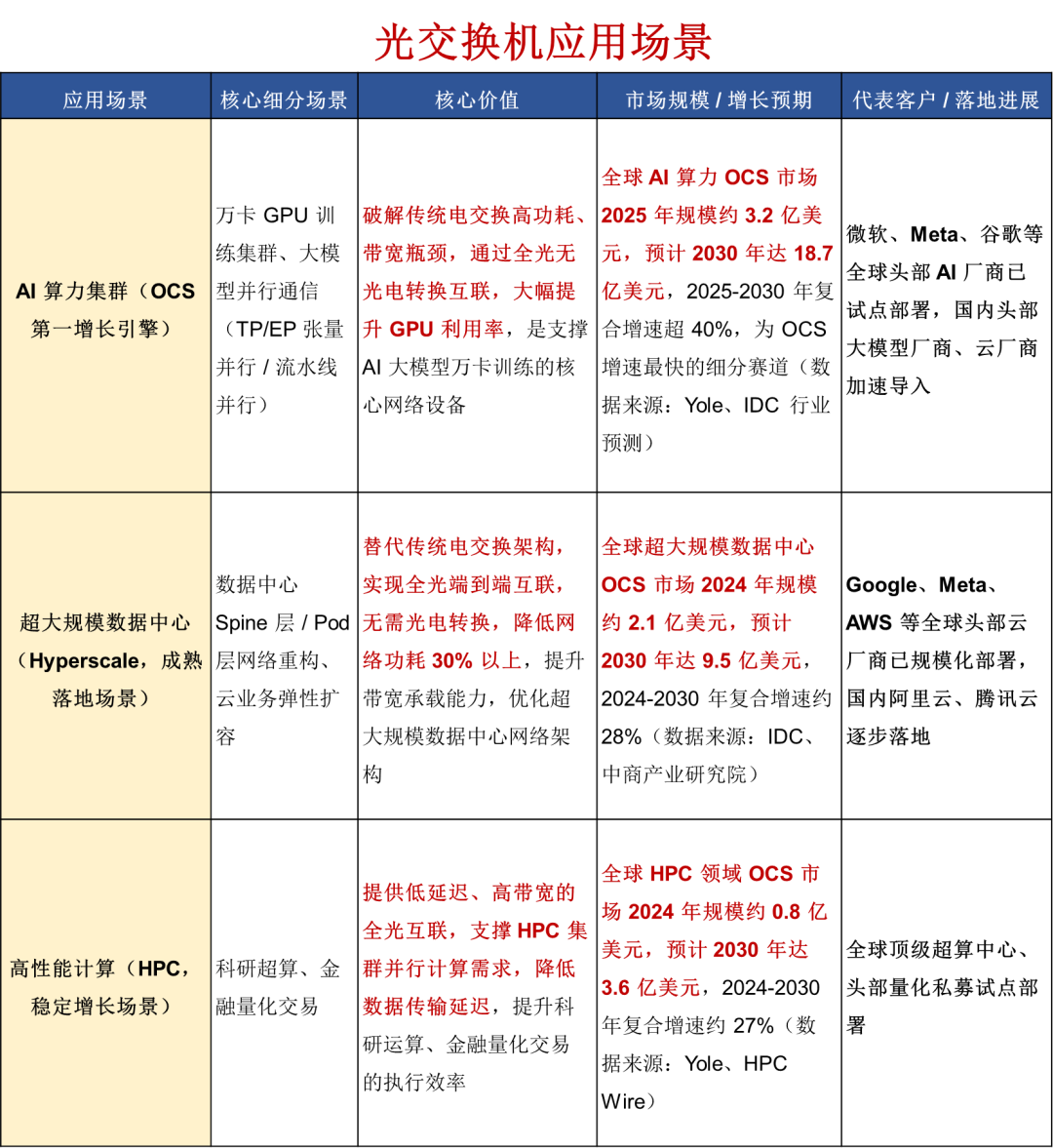

05 下游產業鏈--應用場景

文章來源:微信公眾號-飛跑的鹿

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴