熱門資訊> 正文

一天吃透一條產業鏈:光纖光纜

2026-06-12 15:48

01 【光纖光纜】產業鏈全景圖

02 【光纖光纜】簡介

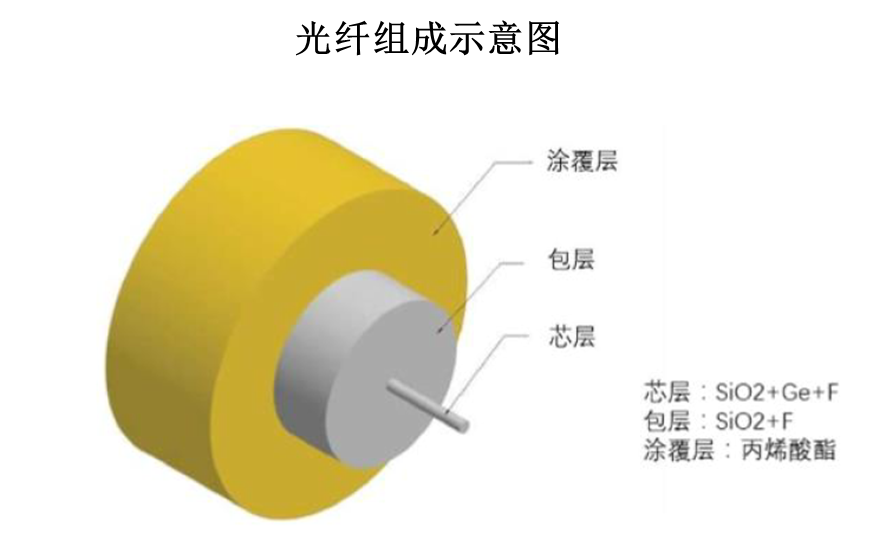

光纖是由玻璃或塑料製成的極細纖維,直徑僅幾微米到幾十微米,比頭發絲還細。它的核心功能是傳輸光信號,利用光的全反射原理,讓光在纖維內部沿軸線方向穩定傳播,不會輕易從側面泄露,就像一條封閉的 「光傳輸隧道」,成為通信中承載網絡數據的關鍵載體。

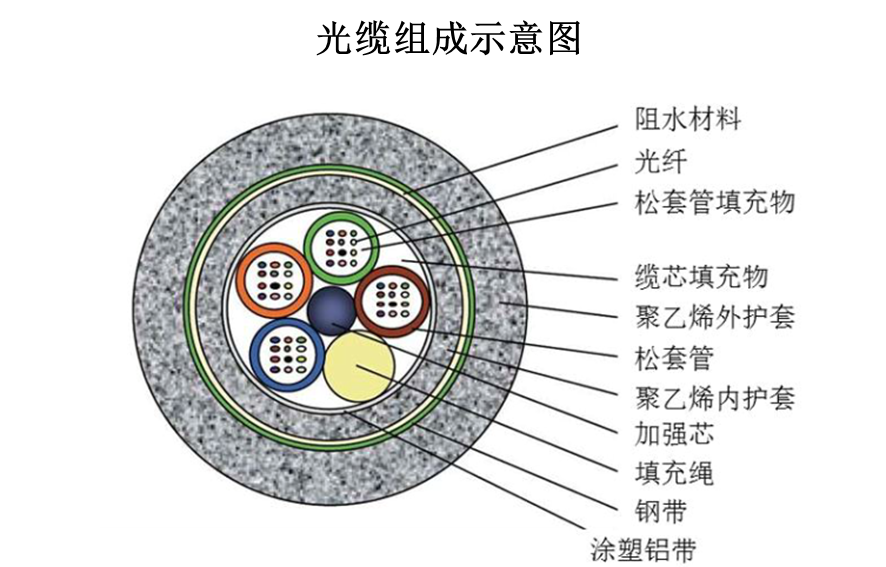

光纜則是對光纖的保護與集成,將一根或多根光纖包裹成具備化學、機械防護特性的結構。光纖脆且易受損,光纜通過多層護套、加強件等設計,實現防水、防壓、防腐蝕,適應户外、地下等複雜環境,還能整合多根光纖提升傳輸容量,是光纖實際應用的成熟形態。

光纖是 「核心的信號傳輸線」,光纜是 「能實際使用的、帶保護的光纖成品」—— 就像電線里的銅絲和外面的電線,光纖是銅絲,光纜是整根電線。

分類情況

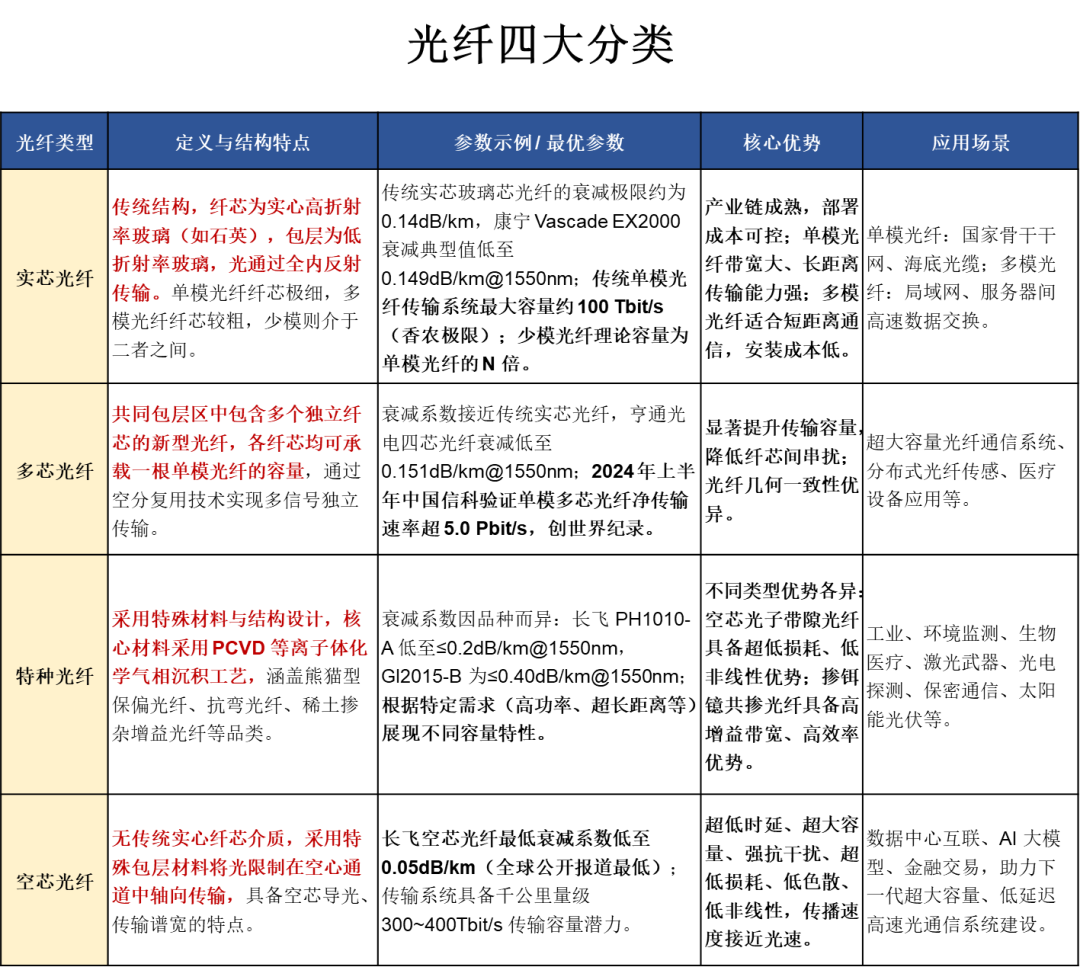

按纖芯結構與功能的不同,光纖可分為實芯、多芯、特種和空芯光纖四類。若將光纖視作傳輸光信號的 「專用管道」,不同的芯體設計,對應了不同的通道形態與應用場景。

03 上游產業鏈--原材料

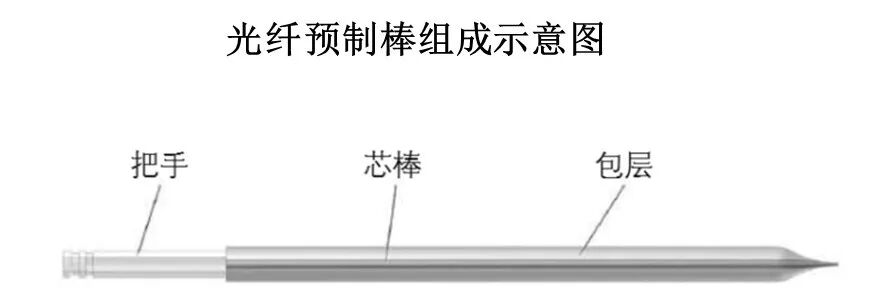

03-1、光纖預製棒(核心)

光纖預製棒是光纖光纜產業鏈上游的核心環節,技術含量高、供應緊俏、利潤空間大,是拉制光纖的 「母版坯料」。它是由高折射率棒芯和低折射率包層組成的高純石英玻璃棒,如同製作麪條的麪糰,單根預製棒可拉制出上千至上萬公里的光纖。

其生產依賴高純二氧化硅、摻雜劑等原料,原材料的純度直接決定光纖的損耗、帶寬與壽命,而高純二氧化硅、稀有摻雜劑的價格波動,也會顯著影響預製棒的製造成本。

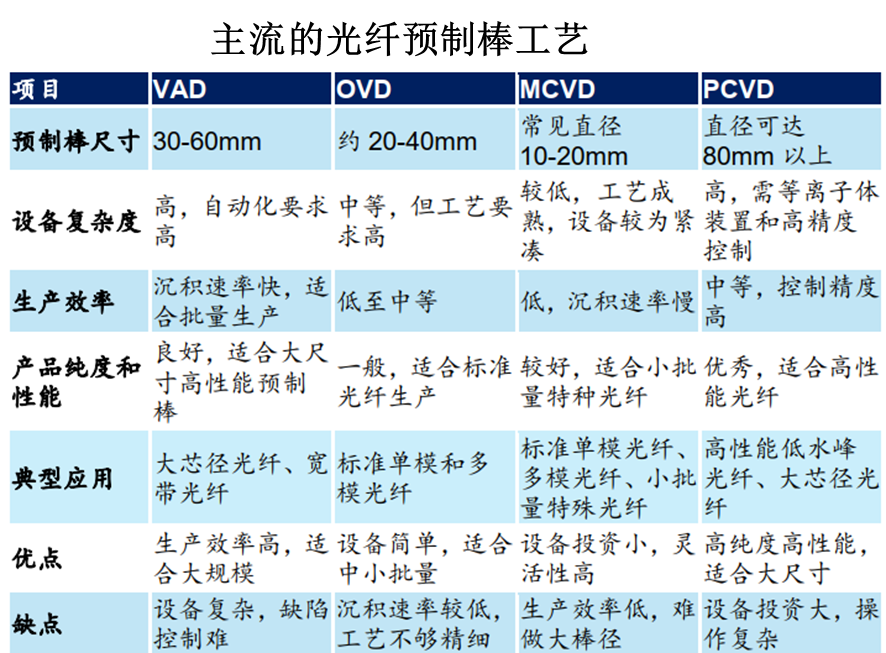

製作工藝

預製棒的主流製造工藝,可理解為給光纖 「燒製玻璃坯」 的不同方法,有如下幾種,而包層製造有兩種方式:一是大套管法(RIC),將芯棒放入高純石英套管中加熱,讓兩者融成一體;二是直接用 OVD 工藝在棒芯側面沉積包層。

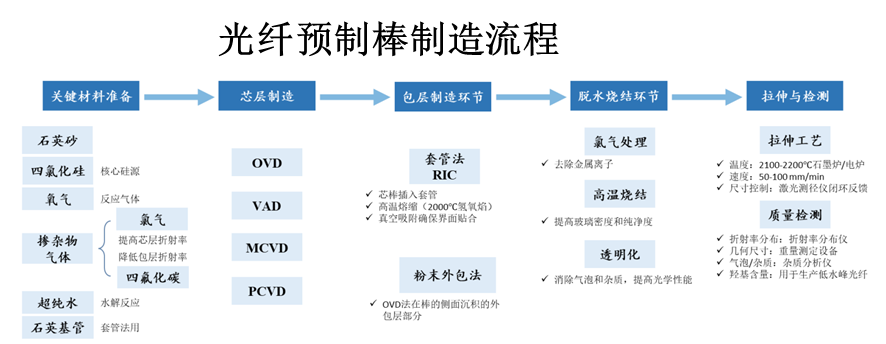

詳細拆解來看,預製棒的製造流程如下:

市場規模

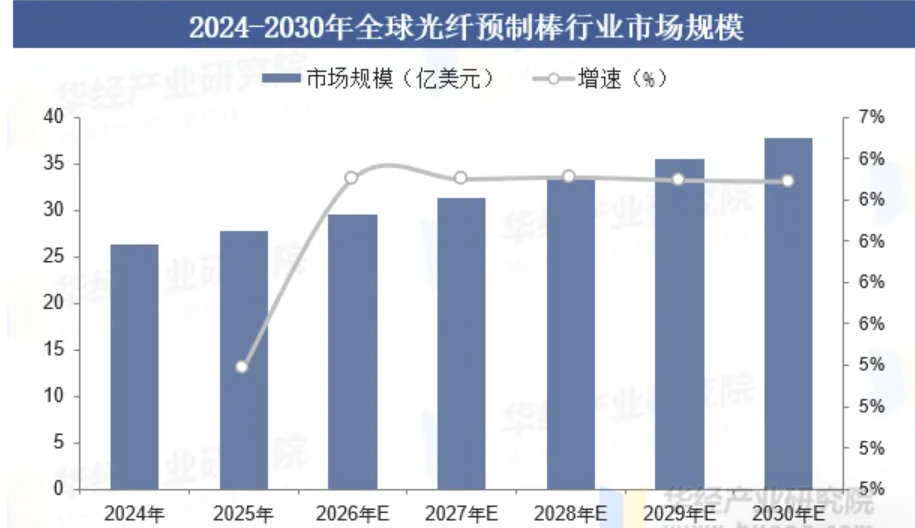

全球光纖預製棒的需求,由 AI 數據中心集群建設、5G 網絡深度部署、光纖到户普及及海外數字基建升級共同驅動。

這些場景就像不斷擴建的 「數據傳輸高速公路網」,而光纖預製棒正是鋪設這些網絡的核心基礎材料。2025 年,全球光纖預製棒市場規模約為 27.78 億美元。

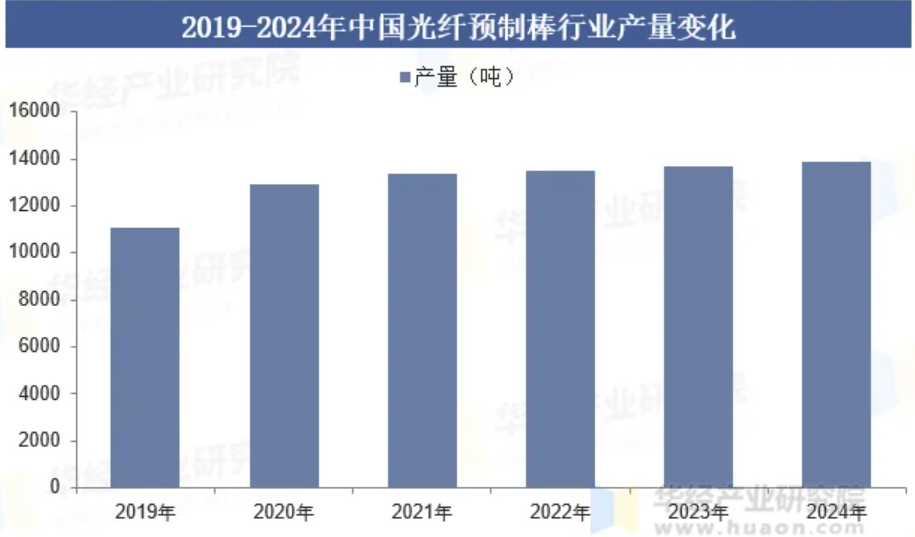

着眼於國內,光纖預製棒市場規模會隨着全球通信行業的發展同步擴張。國內市場中,光纖預製棒產量整體呈上漲態勢,2024 年行業總產量達到 13864 噸。

競爭格局

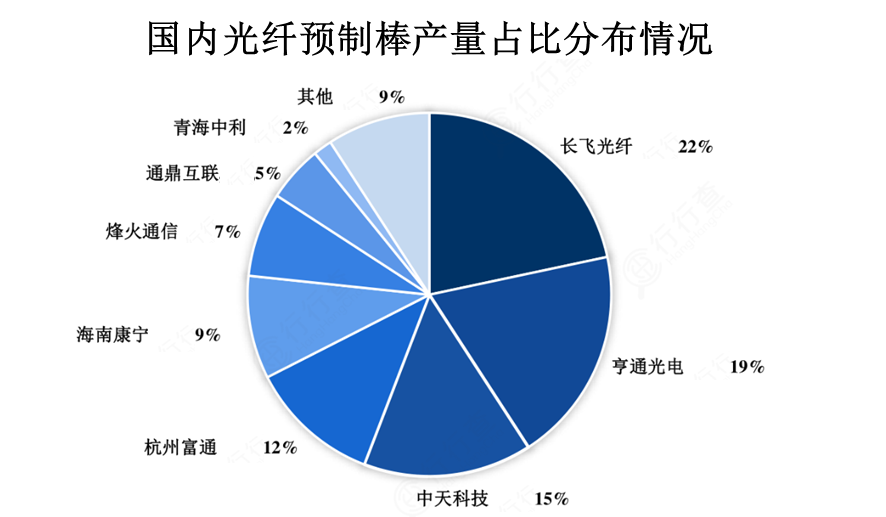

國內光纖預製棒市場呈現高度集中的格局,少數頭部企業佔據了絕大多數份額。

其中,長飛光纖佔比超兩成,是行業龍頭;亨通光電、中天科技分別以近兩成、一成半的份額緊隨其后;杭州富通、海南康寧各佔約一成,構成第二梯隊;烽火通信、通鼎互聯、青海中利等企業份額均為個位數,其余廠商合計佔比不足一成。

整體來看,前五家企業合計佔據超八成市場份額,行業集中度極高。

04 中游產業鏈--光纖光纜

04-1、行業「量價齊升、價值重構」

全球光纖光纜行業正進入 「量價齊升、價值重構」 的新周期。過去,行業需求主要由移動通信技術迭代、運營商通信部署主導,就像 「跟着信號塔鋪設數據公路」;如今,AI 數據中心的爆發式需求,成了行業新的核心增長引擎。

根據機構預測,2025 年全球光纖光纜市場規模將達 139.2 億美元,並以 8.51% 的年複合增長率增長至 2030 年的 209.4 億美元。

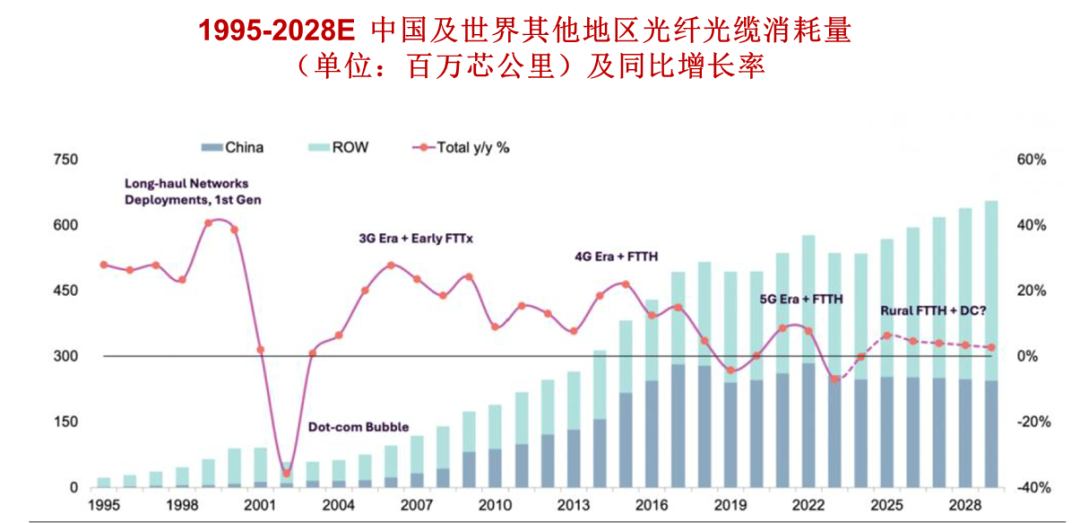

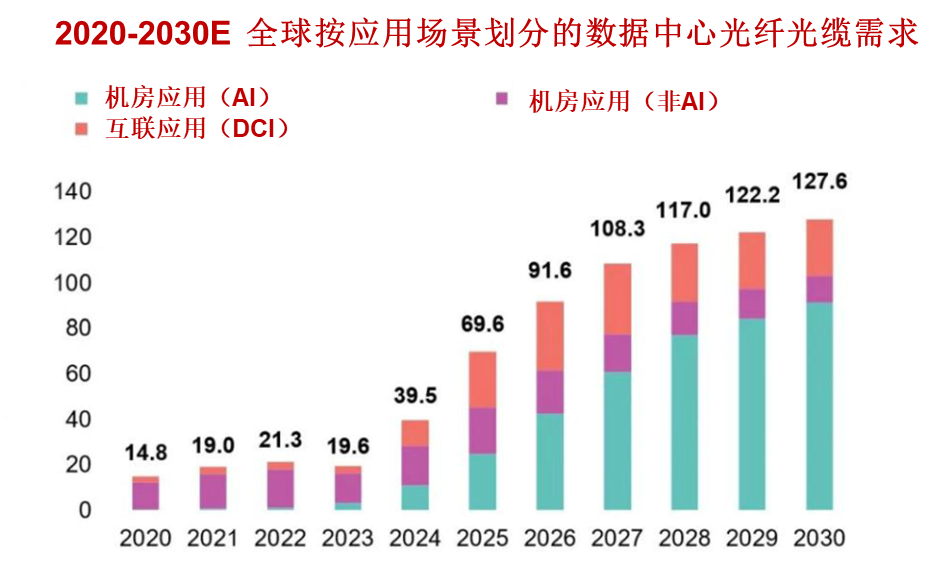

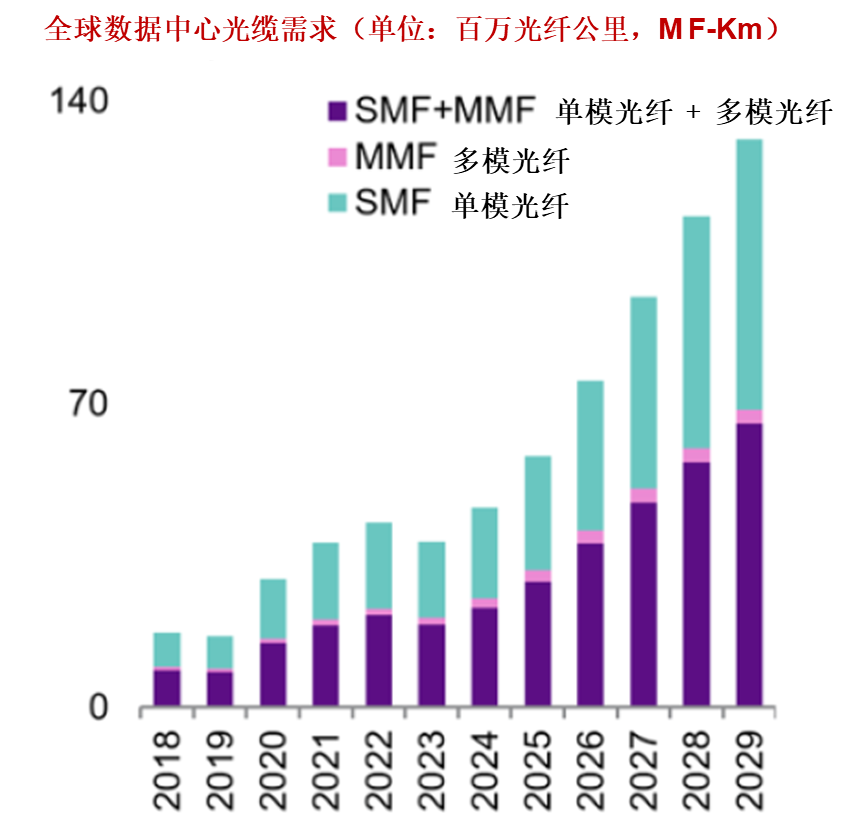

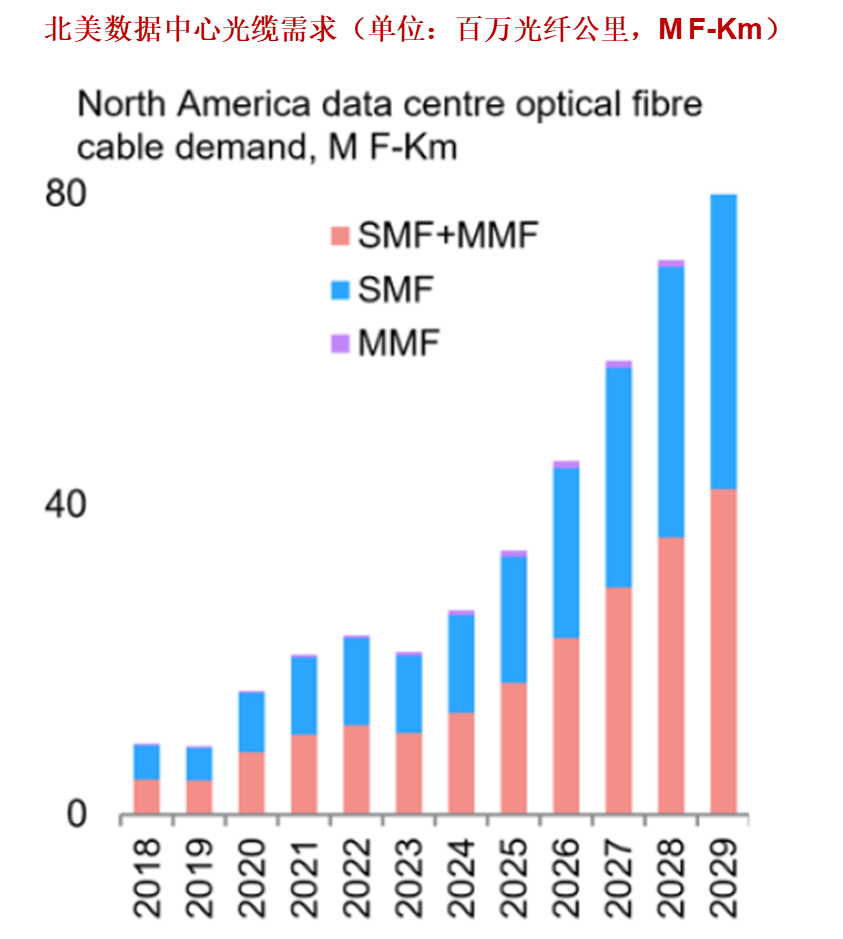

隨着數據中心運營商對速率、低延迟、吞吐量和能效的持續優化,數據中心內部鏈路、數據中心互聯(DCI)以及骨干網升級對光纜的需求,正急劇上升,增速遠超傳統電信領域。

據 CRU 預測,2025 年全球數據中心光纖光纜需求為 69.6 百萬芯公里,到 2030 年將增長至 127.6 百萬芯公里。

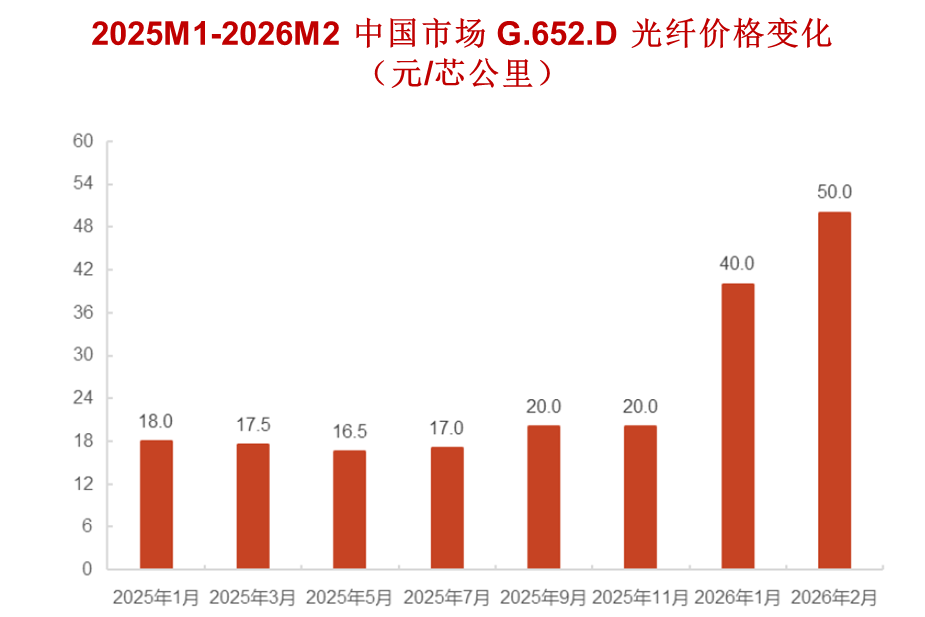

價格端同樣迎來超預期上漲:截至 3 月初,主流光纖型號價格大幅跳漲,G.652.D 單模光纖價格從元旦前的 18 元 / 芯公里,漲到了 85-120 元 / 芯公里;G.657.A2 價格則從 35 元 / 芯公里,飆升至 210-230 元 / 芯公里。

04-2、市場需求

當前,AI 數據中心的光纖需求遠超傳統數據中心,頭部雲廠商的 AI 競賽正帶動光纖需求大幅增長。

可以將光纖理解為數據中心里的 「數據傳輸血管」:GPU 集群所需的海量數據與高速連接,讓 AI 核心數據中心的光纖用量達到傳統 CPU 機架的 36 倍;搭載 72 個 GPU 的節點,光纖用量是傳統雲交換機的 16 倍。

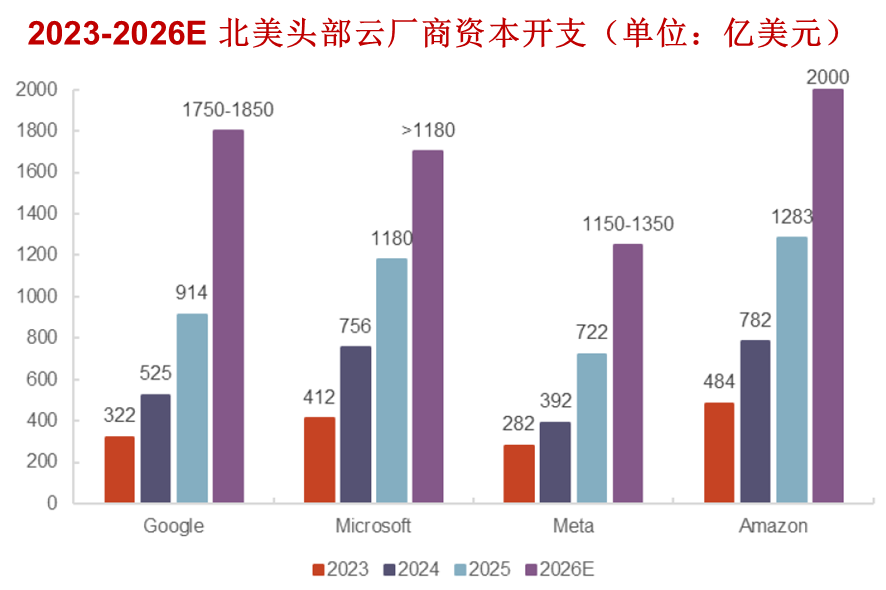

2025 年以來,全球 AI 競賽進入白熱化,北美四大雲廠商 2025 年資本開支合計 4099 億美元,同比增長 67.0%;

按各廠商 2026 年指引,預計 2026 年四大廠商資本開支總額將增至約 6900 億美元,同比增長 68.3%,維持高增態勢。Meta 已於 2026 年 1 月與康寧簽訂最高達 60 億美元的數據中心光纜供應協議,直接印證了需求的爆發。

因此,預計 2026 年,全球雲廠商將持續加碼 AI 基礎設施建設,進一步推動 AI 數據中心的光纖需求增長。

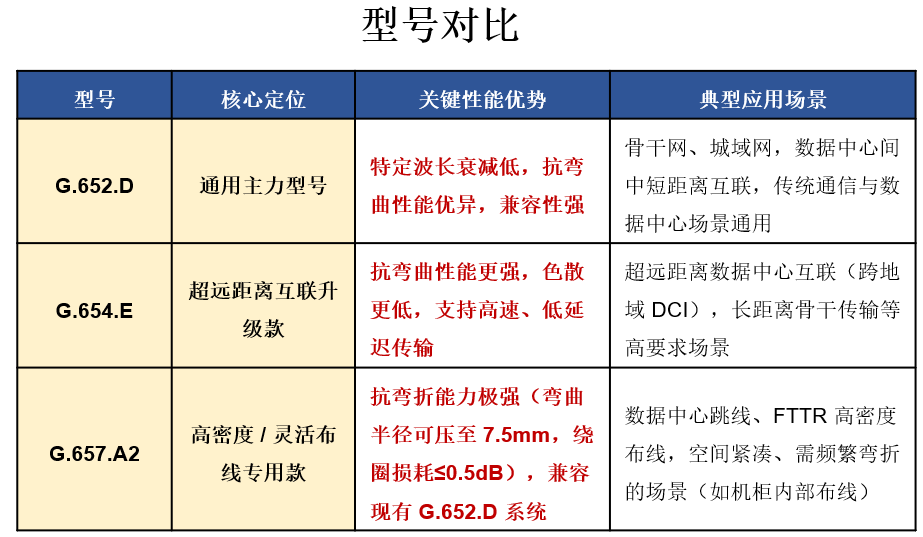

04-3、趨勢--更高規格

爲了跟上 AI 數據中心的需求爆發,不少廠商正在調整產能佈局,把光棒這類核心生產資源,優先向更高規格的光纖傾斜,比如 G.657.A2 這類專為數據中心場景設計的型號。

以下是現階段適配 AI 數據中心需求的光纖種類:

單模光纖

單模光纖的核心優勢是信號損耗極低、傳輸距離遠,是數據中心互聯的主力,主流採用 G.652、G.654、G.657 三種標準。

多模光纖

多模光纖與單模光纖最大的不同,是核心直徑更大,就像寬車道和窄車道的區別,更適合短距離內的高速數據傳輸,是機櫃內部服務器與交換機之間的 「高速連接線」。

AI 數據中心的分佈式訓練需要數萬 GPU 持續協同運算,對低延迟和高帶寬要求極高。多模光纖的規格從 OM1 到 OM5 持續迭代,帶寬和速率不斷提升。

其中 OM5 作為寬帶多模光纖,完全兼容 OM4,並支持多波長複用,能在單根光纖上同時傳輸多個光信號,以此實現總帶寬的翻倍,為 AI 集群提供高密度、低成本的升級方案。

空芯光纖

空芯光纖打破了傳統光纖的實心結構,相當於把 「實心玻璃管道」 換成了 「空心管道」,讓光在空氣中傳播,在提升容量、降低時延和超長距離低功耗傳輸上優勢明顯。

在 AI 智算互聯中,它展現出多層次潛力:數據中心內部互聯時,超低時延有望讓 AI 訓練效率提升 10% 以上;城域範圍內,它能支持更廣覆蓋,緩解能源供給限制;廣域互聯中,低損耗、大帶寬的特性可大幅提升傳輸系統的容量與穩定性。

隨着跨區域擴展模式興起,低時延和高容量成為跨區域 AI 訓練的關鍵,空芯光纖的需求有望被持續催生。

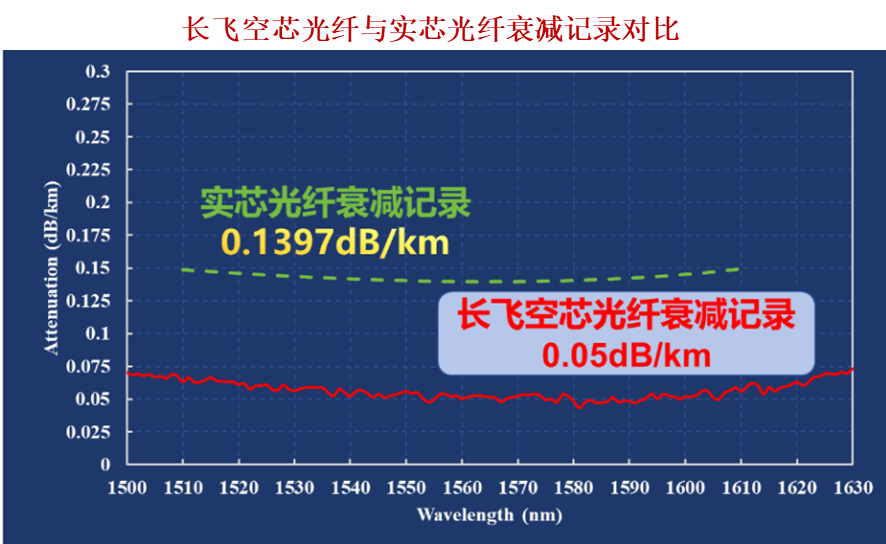

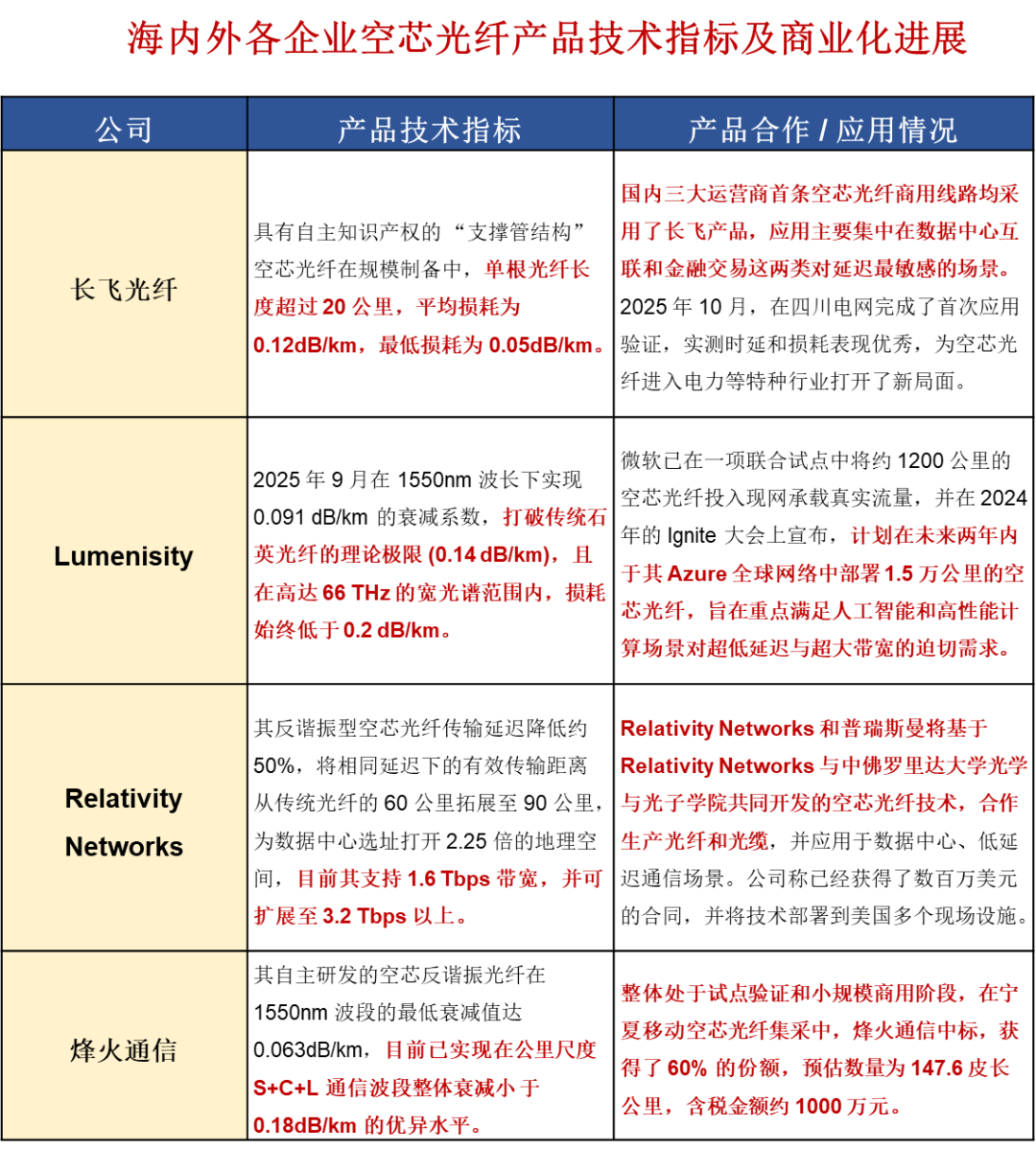

空芯光纖損耗指標的持續突破,海內外廠商加速佈局;國內長飛、烽火技術與商業化進展領先,其中長飛單根光纖長度超過 20 公里,最低衰減係數低至 0.05dB/km,並且國內三大運營商首條空芯光纖商用線路均採用了長飛產品;海外 Lumenisity、普瑞斯曼也在推進相關產品落地。

04-4、國內市場

國內光纖光纜市場呈現 「電信需求趨緩,頭部集中度更高」 的特徵。行業隨通信周期波動,從 3G、4G 到 5G,每一代技術升級都像 「鋪路」 一樣推高需求。但目前用户滲透見頂,數據中心高需求拉動產能結構調整,疊加價格上漲,電信市場增速逐步放緩。

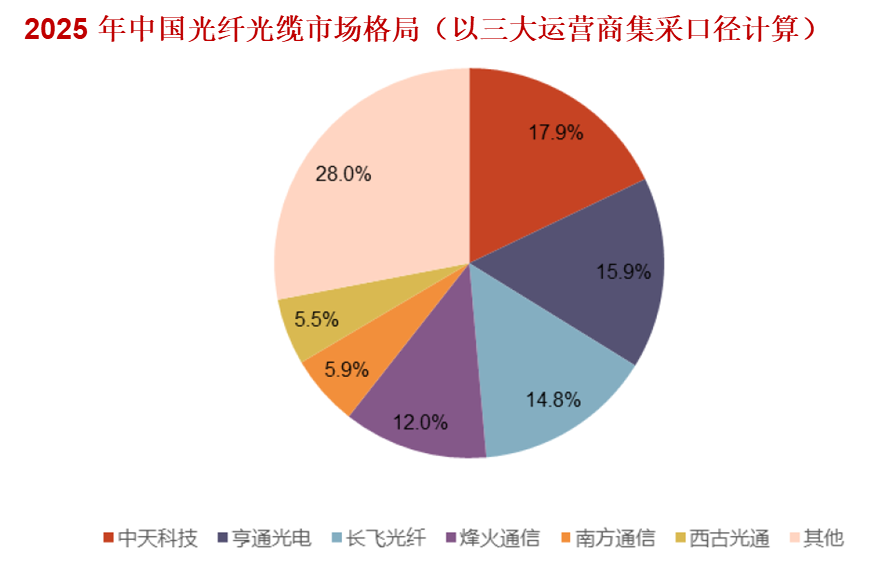

三大運營商集採顯示行業集中度極高,前四大廠商合計佔比超六成。其中長飛光纖中標項目數量最多,以 14.8% 的份額位列行業第三。

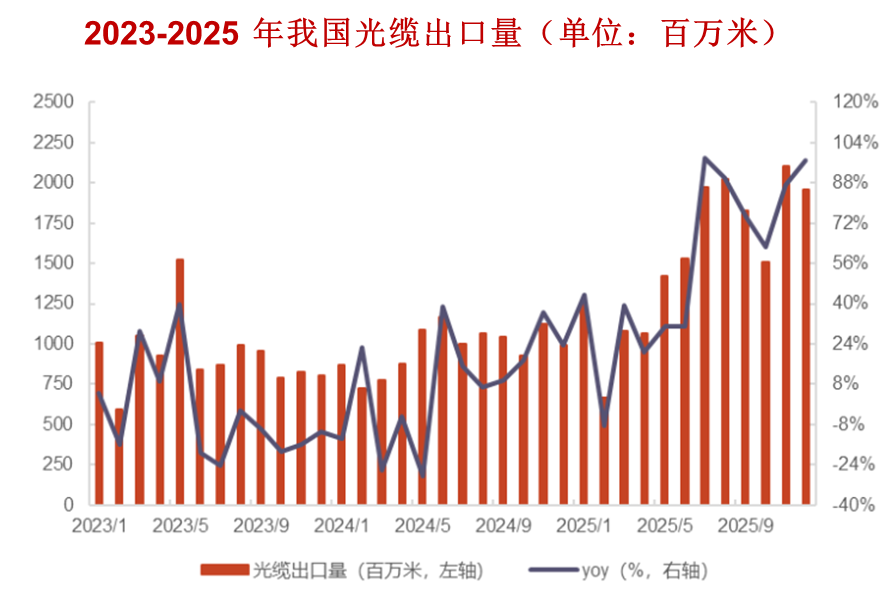

04-5、海外出口

國內電信市場的 「信息高速公路」 已接近飽和,需求增速放緩,而海外市場正成為國內光纖企業的新增長極。

美國市場 2025 年的光纖到户(FTTH)鋪設量創下紀錄,超 6 成家庭已被覆蓋,但仍有大量 「未通車的路段」 待建設;東南亞、非洲、拉美等地區也有網絡升級和新建的需求,長飛、烽火等國內企業已提前佈局。

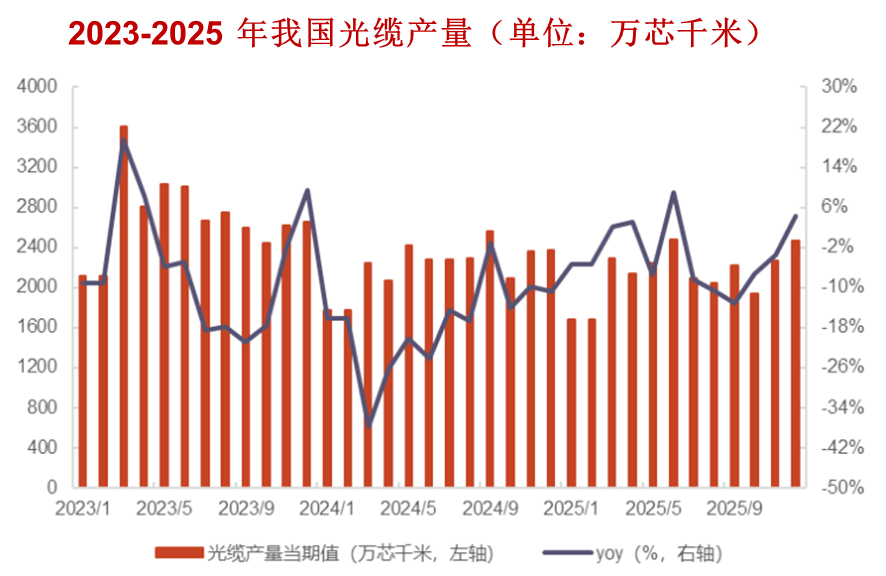

國內光纜產量近年趨穩,但出口量在海外 AI 數據中心和電信需求的推動下持續增長,海外市場正在補上國內需求放緩的缺口。

05 下游產業鏈--應用

05-1、光通信

隨着AI的介入,通信領域正在發生 「光進銅退」 的變化:光纖憑藉高帶寬、低損耗、抗干擾的特性,成為通信基礎設施和數據中心的核心傳輸介質;而銅纜僅在短距離連接、供電場景中發揮成本優勢。

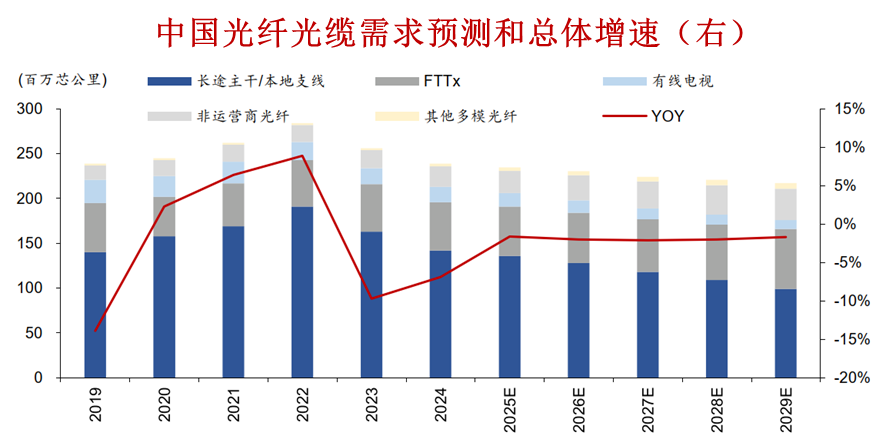

光纖通信的應用場景主要分為五類:長途主干與本地支線(如海纜、城際光纜)、FTTx 光纖到户網絡、有線電視、非運營商場景(道路、電力、軍隊等內部通信),以及政企 / 數據中心內部的多模光纖鏈路。

根據 CRU 預測,2025 年國內通信用光纖需求約 2.35 億芯公里,2024-2029 年複合增速為 - 1.9%,整體短期需求趨穩。

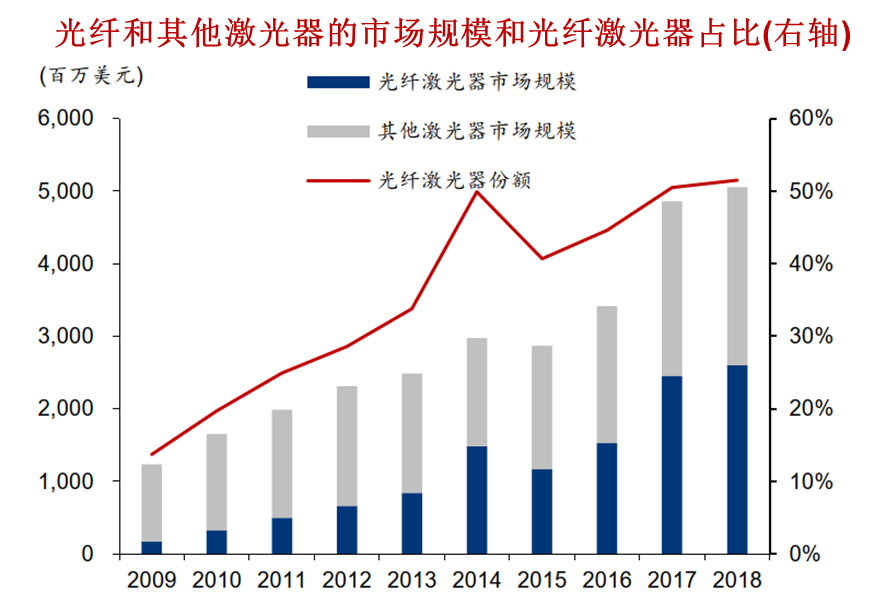

05-2、激光

光纖傳能就像為激光鋪設了一條 「專用高速管道」,光電轉化效率高、光束質量好,且環境適應性強、批量使用成本低,能滿足高精度、高效率的激光加工與傳能需求。

光纖激光器屬於固體激光器的一種,可按工作方式、摻雜元素及波段分類,廣泛應用於激光加工、醫療器械、環境監測等領域。

隨着技術迭代和下游需求增長,其市場規模快速擴張:2009-2018 年,全球光纖激光器市場規模從 1.7 億美元增長至 26 億美元,市場份額佔比從 13.7% 提升至 51.5%,實現了從細分品類到主流技術的跨越。

文章來源:微信公眾號-飛跑的鹿

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴