熱門資訊> 正文

乘聯分會:6月1-7日全國乘用車市場新能源零售滲透率66.7%

2026-06-10 15:41

智通財經APP獲悉,6月10日,據乘聯分會披露,6月1-7日,全國乘用車市場零售22.8萬輛,同比去年6月同期下降23%,較上月同期下降11%,今年以來累計零售732.7萬輛,同比下降20%;6月1-7日,全國乘用車廠商批發20.4萬輛,同比去年6月同期下降25%,較上月同期增長10%,今年以來累計批發1,039.0萬輛,同比下降6%。6月1-7日,全國乘用車市場新能源零售滲透率66.7%;6月1-7日,全國乘用車廠商新能源批發滲透率67.2%。

6月1-7日,全國乘用車新能源市場零售15.2萬輛,同比去年6月同期下降14%,較上月同期增長8%,今年以來累計零售385.0萬輛,同比下降15%;6月1-7日,全國乘用車廠商新能源批發13.7萬輛,同比去年6月同期下降6%,較上月同期增長17%,今年以來累計批發544.4萬輛,同比增長2%。

6月第一周全國純燃料輕型車生產10.8萬輛,同比去年6月同期下降39%,較上月同期增長8%;6月第一周混合動力與插混總體生產6.9萬輛,同比去年6月同期下降15%,較上月同期下降6%。

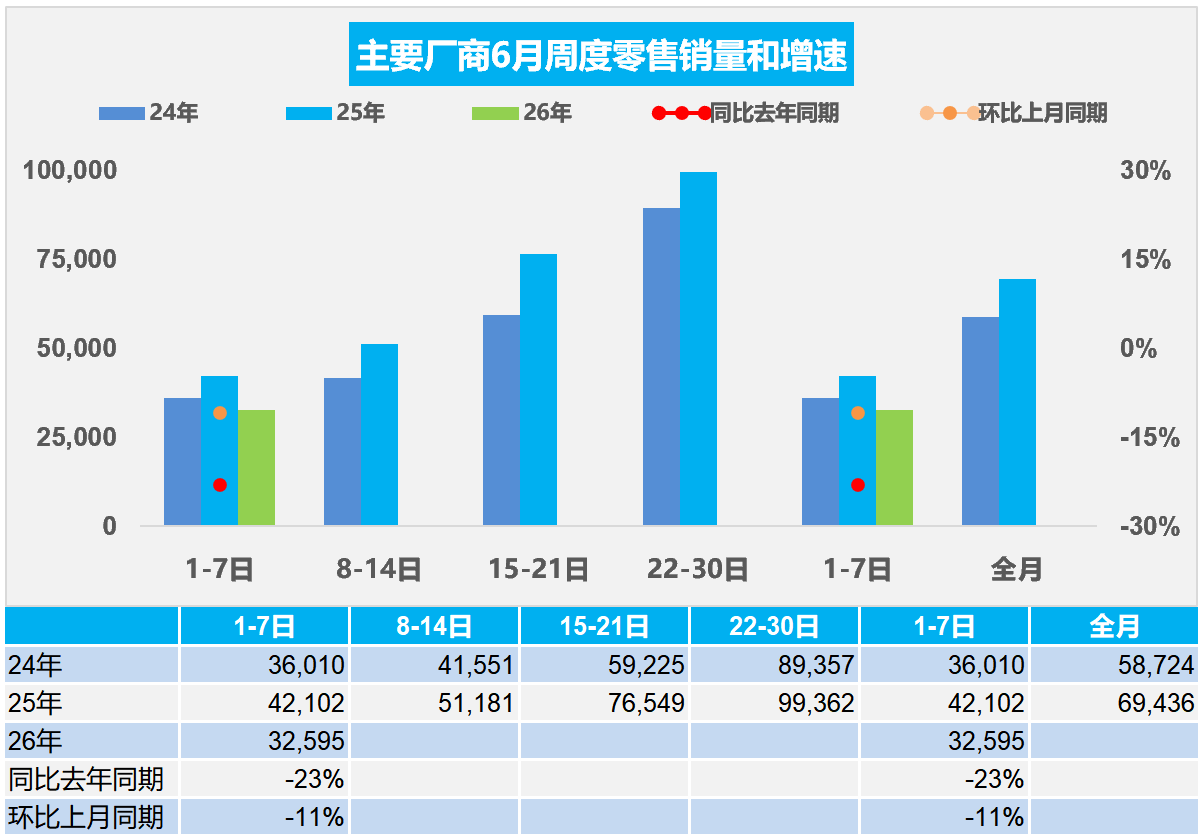

2026年6月全國乘用車市場零售銷量走勢

6月第一周全國乘用車市場日均零售3.3萬輛,同比去年6月同期下降23%,較上月同期下降11%。

6月1-7日,全國乘用車市場零售22.8萬輛,同比去年6月同期下降23%,較上月同期下降11%;今年以來累計零售732.7萬輛,同比下降20%。

去年端午節在5月31日,推動6月初銷量較高,首周同比大幅下滑,與終端消費觀望情緒、高考前低迷有關,疊加 6 月上旬未出現大規模集中營銷活動,市場需求釋放節奏偏緩。

隨着世界盃的即將開幕,購車主體也是球迷主體,4年一輪迴的車市與球市的交集。當前2026年6月首周數據不強,后續三周衝量表現將直接決定全月走勢。若油價持續高企,上游價格強勢,消費不旺,衝量效應不及往年,6 月零售或仍面臨同比走弱壓力。

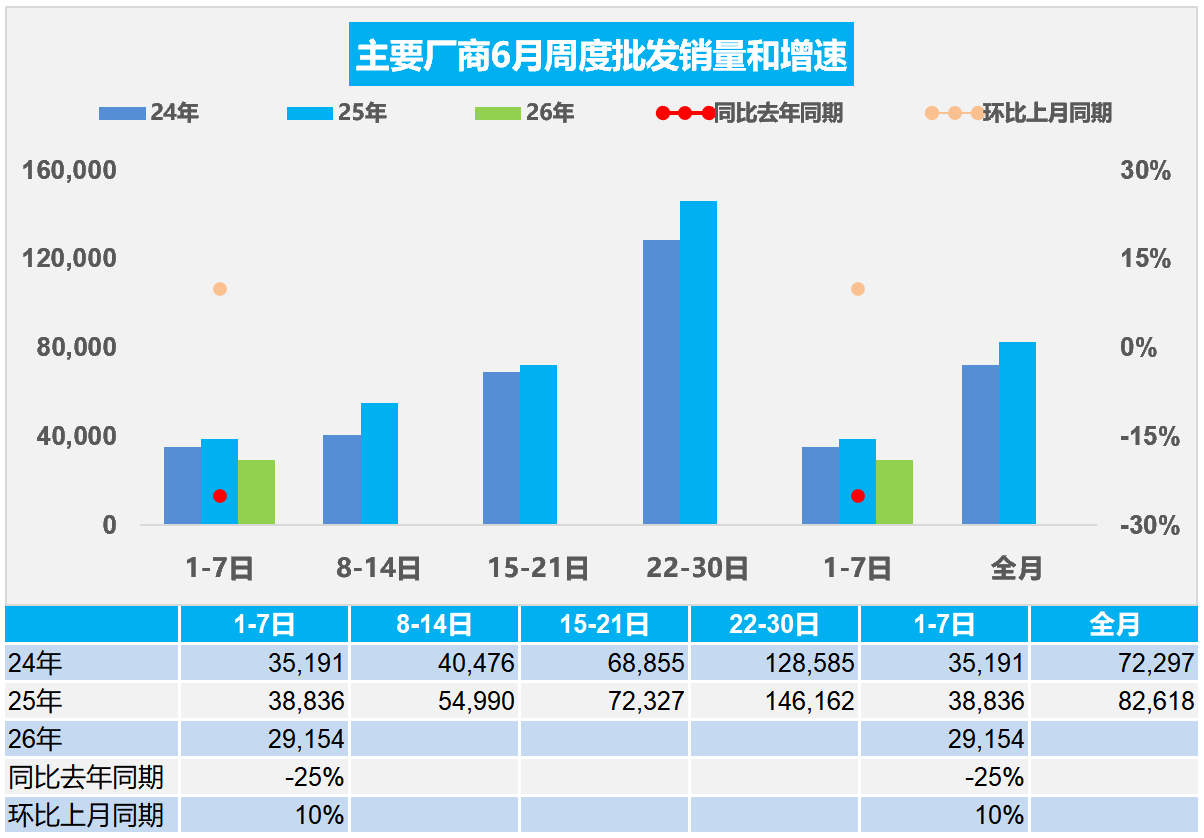

2026年6月全國乘用車廠商批發銷量走勢

6月第一周全國乘用車廠商日均批發2.9萬輛,同比去年6月同期下降25%,較上月同期增長10%。

6月1-7日,全國乘用車廠商批發20.4萬輛,同比去年6月同期下降25%,較上月同期增長10%;今年以來累計批發1,039萬輛,同比下降6%。

高性價比新車表現優秀,行業價格戰持續,消費者對后續降價、新款車型的預期較強,終端零售需求偏弱,經銷商基於對未來銷量的謹慎判斷,主動降低進貨量,避免庫存積壓。

近期乘用車零售持續相對偏弱,各環節的運行壓力都在加大,產銷節奏需要放緩。從生產進度看,燃油車的生產劇烈萎縮39%,混合動力下降15%的表現仍不強。由於市場的持續下行壓力,經銷商庫存壓力更大,需要有效的化解經銷商的運營成本。

2026年1-4月中國汽車出口海外自主品牌數據跟蹤

自2021年以來,中國汽車產業鏈韌性較強的優勢充分體現,中國汽車出口市場近兩年表現超強增長。中國自主車企在海外部分地區銷量特徵較強。2025年中國自主車企在海外部分能持續統計地區的當地銷量354萬輛,同比增長28%;2026年4月中國海外市場自主品牌銷量41萬輛,同比增長60%,2026年1-4月中國海外市場自主品牌銷量151萬輛,同比增長58%。中國自主的海外部分可統計市場的零售表現很好。

我們總體汽車銷量在海外市場的份額差異巨大,南半球20%,歐洲11%,東南亞和中東在8%左右,主流地區份額達到10%左右,但出口美、日、韓還是很謹慎的。中國新能源車的世界表現超強,海外溢出效應明顯,2026年1-4月達到61%的全球份額。其中歐洲17%,南半球79%,東南亞和西亞的份額在46%左右,部分區域已經是絕對優勢。

目前2026年1-4月中國自主海外銷量份額主要是俄羅斯超強,大洋洲、非洲等地區超20%,中南美、中東、東南亞份額在15%左右,歐盟7%,日韓和美國幾乎為零。2026年比亞迪、吉利、奇瑞、上汽等中國車企在大洋洲和東南亞的份額明顯提升。日本豐田、本田、鈴木等在大洋洲、非洲、東南亞的壓力加大。

由於有中國家電等產業出海的經驗教訓,汽車出海的策略日益清晰完善,從KD組裝到本地化生產、海外併購,車企海外戰略效果突出。目前我國自主品牌出口進入了強化根據地打造游擊區的農村包圍城市的戰略新階段。自主品牌在海外以建設KD組裝為起步,逐步加大本土化產業鏈建設,以整車企業為龍頭,零部件與整車抱團出海效果顯著,上汽、吉利、長城、奇瑞等取得巨大的成功。自主整車出口從買斷模式基本全面轉向經銷模式,比亞迪、長城、奇瑞等自主整車品牌建設海外本土化的商務管控中心,全面監督當地提升銷售服務網點的體系能力,自主品牌在當地市場的口碑越來越好。

2026年4月二手車市場分析

2026年4月,全國二手車市場交易量167萬輛,環比下降6.7%,同比下降2%,交易金額為1,135億元,同比增長3%。2026年1-4月,二手車累計交易量649萬輛,同比增長2.9%,交易額4,264億元,增長3.1%。

2026年4月,全國新能源二手車市場交易量14.3萬輛,環比增長2%,同比增長21.6%,新能源滲透率11.6%。2026年1-4月,新能源二手車累計交易量54.8萬輛,同比增長29%。

在中國汽車流通協會的呼籲下,二手車流通改善。各地交管部門辦實事,便利群眾企業辦事,促進二手車流通。但與國際先進的發達國家市場相比,中國二手車的交易比例相對比較低,而中國的汽車市場起步相對較晚,二手車消費起步更晚,目前二手車正處於快速崛起階段,未來發展潛力極其巨大。尤其是新能源車的發展,讓中國更多的普通消費者有了購車和用車的低成本的巨大優勢。雖然國家報廢更新政策的力度暫時放緩,但中國二手車發展潛力極其巨大,汽車經銷商集團的二手車業務和汽車報廢更新蓬勃發展,2026年以舊換新必然是超強增長。

2026年5月乘用車市場降價促銷分析

2025年以來全國乘用車行業促銷與降級均迴歸理性,市場秩序明顯改善。由於新能源車購税恢復徵收,指導價對消費者購車交税影響體現,車企主動調價有利於改善壓力。

2026年5月降價規模20款,較同期多7款。其中純燃油車型7款,較同期多5款;插混車型7款,較同期多4款。燃油車和狹義插混的壓力太大,價格調整可以理解。

2026年降價規模77款,較同期少4款,其中常規燃油車降價32款,較同期增13款;混合動力燃油車降價4款,較同期增加1款;插混燃油車降價16款,較同期持平;增程式車型降價3款,較同期減少4款;純電動車型降價22款,較同期減少14款。

2026年5月份,新能源車新車降價車型均價21.5萬元的降價力度算術平均達到2.1萬元,降價力度達到9.6%的較高水平。2026年1-5月份,新能源車新車降價車型均價24.9萬元的降價力度算術平均達到3.1萬元,降價力度達到12.5%。

2026年5月份,常規燃油車新車降價車型均價16.6萬元的降價力度算術平均達到2.5萬元,降價力度達到14.9%。2026年1-5月份,常規燃油車新車降價車型均價22.3萬元的降價力度算術平均達到3.3萬元,降價力度達到14.6%。

2026年5月份,總體乘用車市場新車降價車型均價20.2萬元的降價力度算術平均達到2.2萬元,降價幅度達到10.8%。2026年1-5月份,總體乘用車市場新車降價車型均價24.1萬元的降價力度算術平均達到3.2萬元,降價力度達到13.1%。

2026年5月新能源車的促銷下降到9.8%的中高位,較同期促銷持平,較上月降1.1%。2026年5月傳統燃油車的促銷回升到22.5%的水平,較上月微增0.4個百分點,較同期持平,燃油車促銷連續1年多維持在23%左右。

2026年5月豪華車的促銷逐步達到25.2%的中高位,較上月回升1.2個點,較同期下降0.5個百分點。2026年5月合資燃油車的促銷逐步達到22.3%的低位,較上月下降0.1個點,較同期少0.2個百分點。2026年5月自主燃油車的促銷逐步達到18.8%的中高位,較同期增加1個百分點。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃