熱門資訊> 正文

「4字頭」通脹要來了?今晚八點半 全球市場「決戰」美國CPI……

2026-06-10 14:55

財聯社6月10日訊(編輯 瀟湘)上周五,一份火熱到爆表的美國非農就業數據,可以説成爲了美股乃至全球市場投資者眼中最大的「夢魘」。而在今晚,這出美聯儲加息「狼來了」的故事,顯然將迎來第二波高潮——按照日程安排,美國勞工統計局將於北京時間今晚20點半公佈美國5月CPI數據……

在美伊戰火引發全球能源價格暴漲的當下,通脹無疑已經成爲了幾乎所有美聯儲官員以及宏觀經濟學家眼中最大的關切所在。

事實上,此時此刻,倘若你在華爾街街頭隨機叩問任何一位交易員或策略師,他十有八九都會認為今晚CPI數據的重要性,要更甚於上周五的非農數據。而今晚的數據,無疑也將擁有引爆市場利率定價和美聯儲政策預期、繼而左右股債匯商各類資產走向的巨大能量。

那麼,今晚的美國5月CPI報告,究竟會在美聯儲新任主席沃什的首場議息會議前,交出一份怎樣的成績單呢?

美國5月CPI前瞻:今晚市場預期如何?

業內人士目前普遍預計,由於中東衝突推高了能源產品價格,美國5月CPI同比漲幅料將「破4」,創下三年來的最快增速,這將為美聯儲今年維持利率不變乃至加息提供更多彈藥。

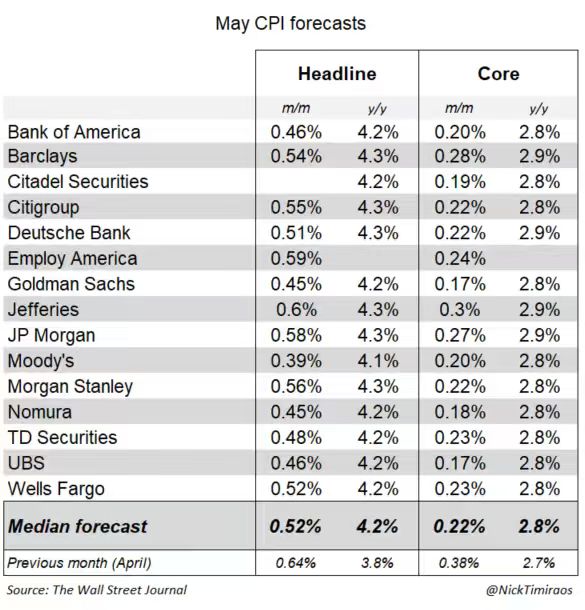

媒體對經濟學家進行的調查預測,在截至5月份的12個月里,美國CPI料將同比上漲4.2%,這將是自2023年4月以來CPI的最大同比漲幅,前值為上漲3.8%。預計5月份CPI環比上漲0.5%,此前4月份環比為上漲0.6%。5月份通脹率可能連續第二個月超過薪資增長,這一趨勢可能會對整體美國經濟構成壓力。

剔除易波動的能源和食品價格,5月核心CPI環比漲幅預計為0.3%(前值為0.4%),同比漲幅為2.8%(前值為2.9%),整體升幅相對温和。

(華爾街對核心CPI同比漲幅的預估範圍:2.7%-3.0%)

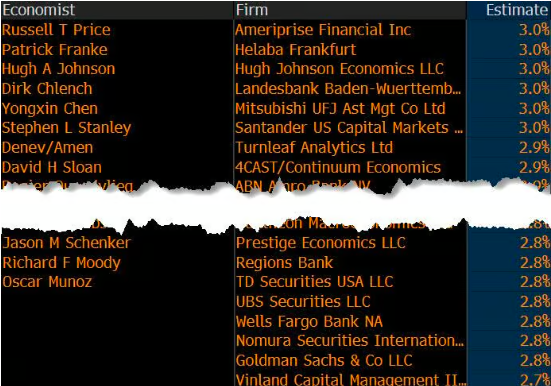

毫無疑問,今晚這包含同比和環比漲幅在內的四項數據中,最奪人眼球的就是5月CPI的同比漲幅。下圖是有着「新美聯儲通訊社」之稱的著名記者Nick Timiraos,對華爾街各大行CPI前瞻的統計。可以看到,存在多家投行預計今晚5月CPI同比漲幅可能超預期達到4.3%的情況。

而顯然,4.3%將是一個非常敏感的數字……

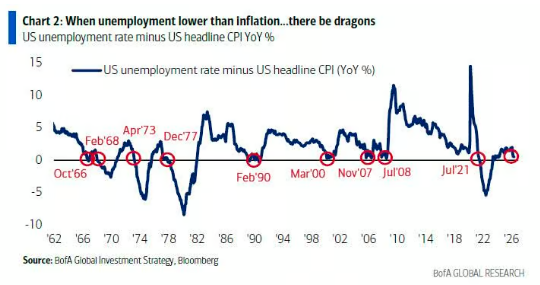

我們在前幾天的報道中曾介紹過,有着「華爾街最準分析師」之稱的美銀首席策略師哈特內特曾尤其提到了一層風險,即屆時存在着這樣一種可能性——美國5月份的CPI數據將等於或高於美國最新的失業率(上周五發布的數據為4.3%)——而這將是1960年以來第7次發生。

這之所以引人注目,是因為在通脹率接近或高於失業率的年份(例如1966年、1973年、1990年、2000年、2008年、2021年),往往都最終引發美聯儲步入加息周期,而這些年份在華爾街的記憶中並不美好。

另外,「失業率-CPI」與美債收益率曲線有很強的相關性,而近期的趨勢已指向美債收益率曲線可能發生倒掛,這是另一個往往會對風險資產產生相當負面影響的信號。

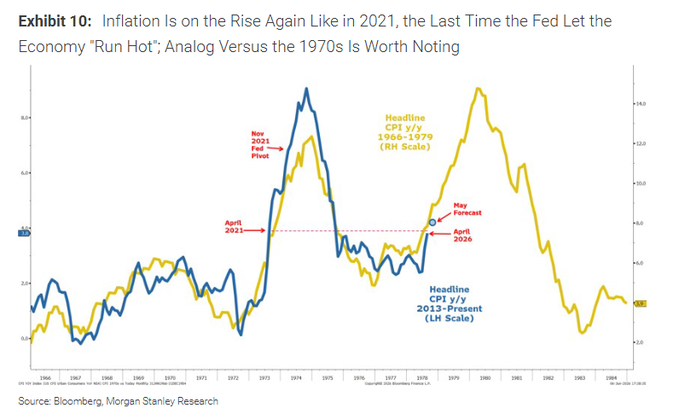

當然,無論最終今晚的CPI同比漲幅是多少,眼下美國通脹快速攀升的變化趨勢,其實已經足以引發人們的警惕。下圖是2013年以來美國CPI的變動趨勢與上世紀70年代美國深陷高通脹泥潭時的對比。如圖中所示,一旦5月CPI「破4」,很容易會令人擔憂於美國可能涌現第二輪通脹(對應2022年那輪曾破9的高通脹),這也將復刻上世紀70年代的危險歷史……

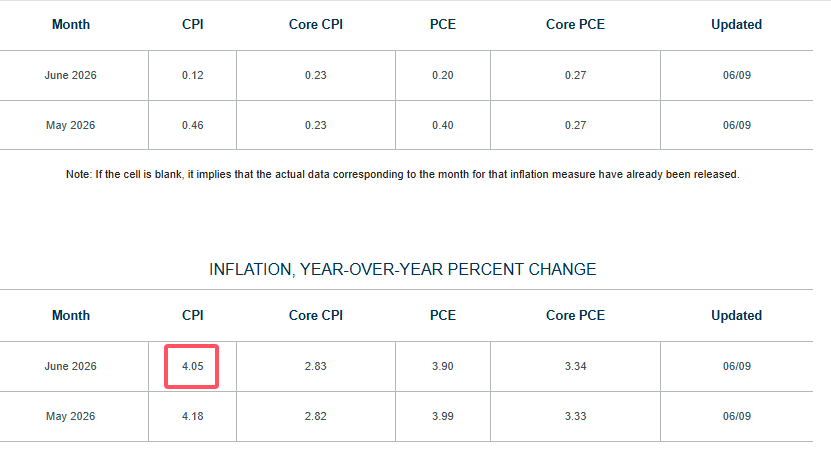

從一系列市場指標來看,目前唯一的好消息是,克利夫蘭聯儲著名的通脹實時預測模型顯示,美國6月通脹或許不會再在5月的基礎上進一步大幅拉昇了——目前該模型對6月CPI的預估為4.05%。當然,考慮到6月也纔剛剛過去不到10天,而霍爾木茲海峽方面仍迟迟無好消息傳來,這項模型對更遠期通脹判斷的有效性,是值得商榷的。

桑坦德美國資本市場首席美國經濟學家斯蒂芬·斯坦利表示:「總體通脹率同比增幅有可能在5月份達到峰值,當然,油價可能會再次飆升,這取決於中東局勢的發展。」

5月到底哪些領域物價在漲?哪些在回落?

目前,美國生活成本飆升對特朗普及其共和黨同僚而言,顯然已成爲了一個沉重的政治包袱,他們正力圖在11月的中期選舉中保住國會的控制權。特朗普之所以贏得2024年總統大選,很大程度上是因為他承諾降低通貨膨脹,但隨着民眾對其經濟政策的不滿情緒日益高漲,他的支持率也隨之暴跌。

RSM首席經濟學家Joseph Brusuelas表示:「通脹率的總體增幅將連續第二個月超過工資增長。這意味着美國人的實際工資正在下降,如果這種情況持續下去,則預示着今年下半年家庭消費將面臨挑戰。」

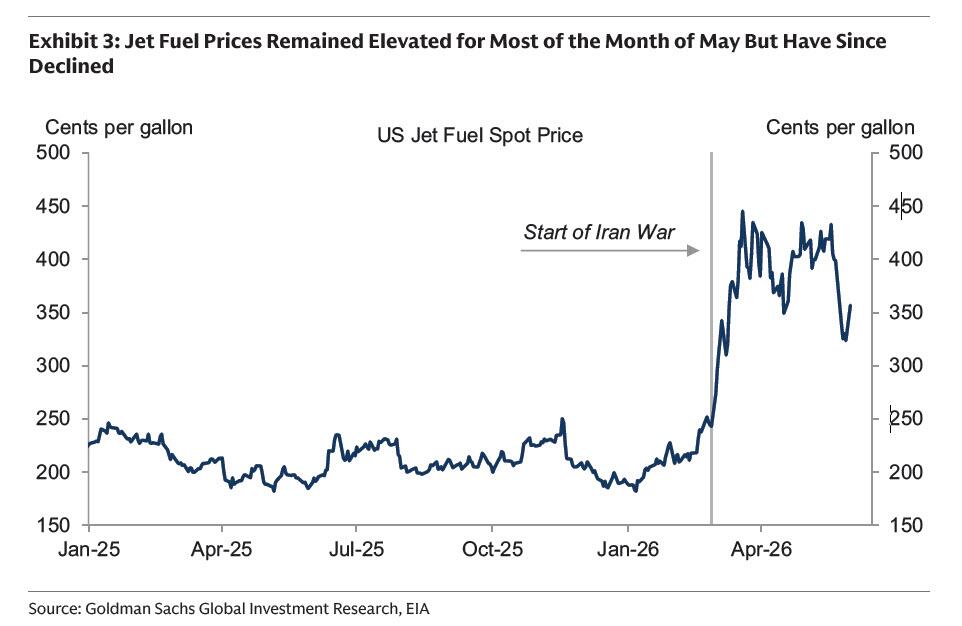

從CPI的構成來看,能源價格目前顯然仍是美國物價漲幅的「重災區」。美國能源信息署的數據顯示,5月份全美平均汽油價格上漲8.8%,達到每加侖4.60美元。此前,自2月底美國和以色列襲擊伊朗以來,汽油價格一度上漲超過50%。據德意志銀行的測算顯示,5月能源通脹同比可能逼近24%。

與此同時,人們越來越擔心通脹飆升的局面正在擴大,因為油價飆升的二階效應將開始蔓延到整個經濟,並提高了人們對通脹不會很快消退的預期。「這不僅僅是石油問題,也是貨幣供應問題,而且越來越與人工智能相關,」嘉信理財首席投資策略師Liz Ann Sonders表示。「因此,這是一個比能源問題更廣泛的通脹問題,這意味着我們可能仍然面臨着某種程度的通脹粘性。」

加拿大皇家銀行的經濟學家上周在一份報告中寫道,「能源價格上漲持續推高整體通脹。我們預計食品價格(上漲)也不會出現實質性緩解,尤其是在最近有關牛肉價格的新聞報道之后。」

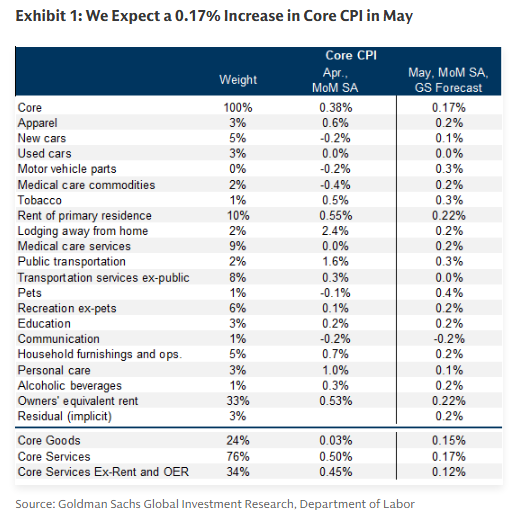

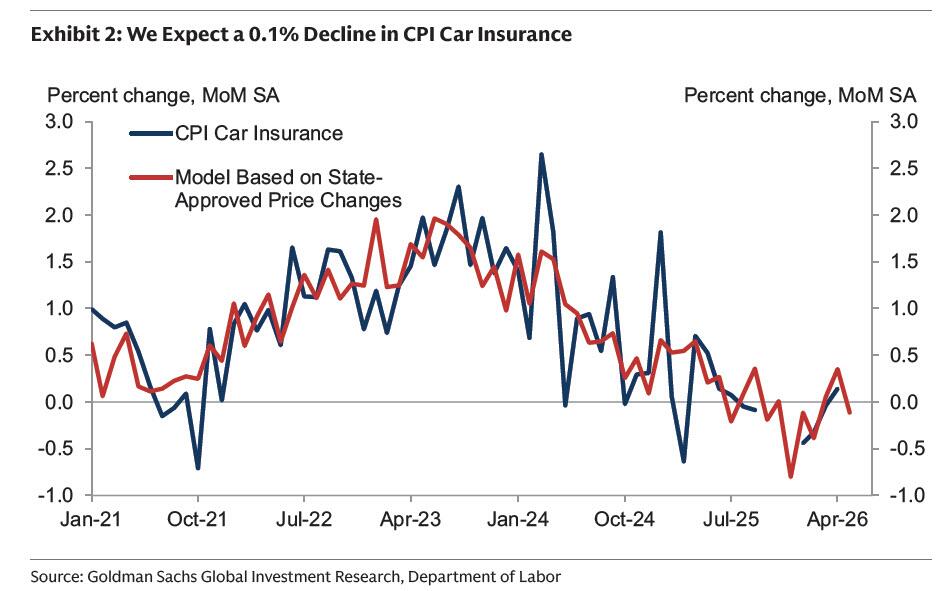

高盛在其CPI前瞻中重點介紹了他們預計在報告中看到的四個關鍵組成部分層面的趨勢。

①汽車:該銀行預計汽車通脹將呈現混合態勢,這反映出二手車價格持平,該判斷基於二手車拍賣價格的信號;新車價格上漲環比0.1%,反映出新車銷售優惠略有減少;以及汽車保險價格下降0.1%,反映出其在線數據集所顯示的保費有所下降。

②住房。高盛預測5月住房類別的讀數將較為温和,反映出潛在上行趨勢的持續放緩。高盛預計5月份業主等效租金(OER)類別將環比增長0.22%,房租類別將增長0.22%。

③旅遊服務。高盛預計5月旅遊服務通脹將格外火熱。機票價格料將上漲2%,這反映了自伊朗戰爭開始以來更高油價的傳導效應,以及高盛股票分析師對在線價格數據追蹤所釋放的信號;同時預計酒店價格預計將上漲0.2%,反映出替代價格數據的信號。

④季節性因素殘留。高盛預計潛在的季節性因素殘留將給少數類別帶來下行壓力。這包括通信類別,該類別在過去三個5月中平均下降了0.2%。

決定市場加息定價的關鍵時刻

目前,不少投資者已試圖在美聯儲6月17日(凱文·沃什擔任主席后的首次美聯儲議息會議)作出決議前,搶先佈局美聯儲可能出現的鷹派轉向。而定於今晚公佈的美國5月消費者價格指數,很可能就將成為下一個重要催化劑。

市場人士指出,無論是周三的CPI數據還是周四的PPI指數,若顯示出任何通脹進一步加速攀升的信號,都可能進一步鞏固市場預期,即美聯儲官員將從政策聲明中剔除所謂的「寬松傾向」。

「如果今晚美國CPI意外走高,那麼美聯儲新任主席沃什恐怕很難再辯稱降息仍在考慮範圍內,因為我們觀察到,最近幾屆FOMC成員的講話都傾向於鷹派立場,」道明證券駐新加坡高級亞洲經濟學家Alex Loo表示。

「目前看來,美聯儲下周的議息會議很可能會放棄寬松傾向,但新任美聯儲主席沃什可能會採取鷹派立場,」澳大利亞國民銀行駐悉尼的策略師Rodrigo Catril表示。「總體而言,美國經濟的韌性伴隨着通脹率的上升,這種情況持續下去,美聯儲面臨的壓力就越大,也就越需要採取行動。」

荷蘭國際集團首席國際經濟學家James Knightley則指出,「如果核心經濟指標顯示出傳導效應,能源成本上漲反映到其他類別,那麼這將引發美聯儲加息的討論。」

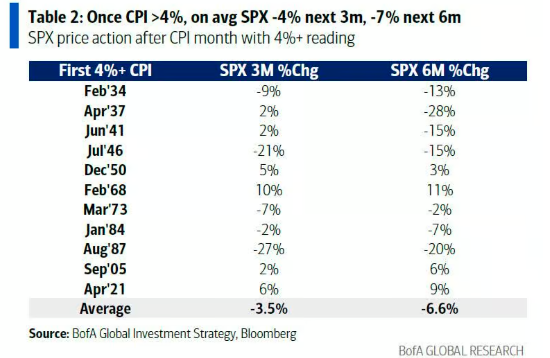

從長遠來看,美國CPI的向上破4,本身就可能是一箇中期內的利空信號。哈特內特警告稱,在過去100年中,一旦CPI同比漲幅跨過4%的門檻,標普500指數在接下來的3個月內平均下跌4%,在接下來的6個月內平均下跌7%。

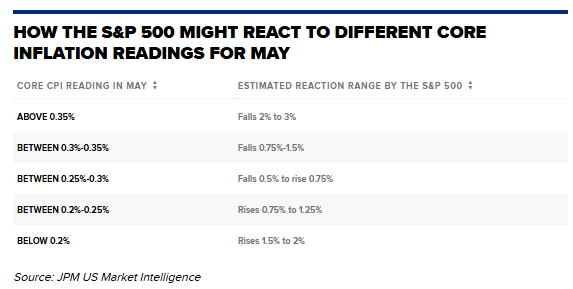

而對於今晚美股的走勢,摩根大通則根據如下五類情境進行了預估:

核心CPI環比漲幅高於0.35%:標普500指數下跌2%至3%;

核心CPI環比漲幅介於0.30%至0.35%:標普500指數下跌0.75%至1.5%;

核心CPI環比漲幅介於0.25%至0.30%:標普500指數波動區間為下跌0.5%至上漲0.75%;

核心CPI環比漲幅介於0.20%至0.25%:標普500指數上漲0.75%至1.25%;

核心CPI環比漲幅低於0.20%:標普500指數上漲1.5%至2%;

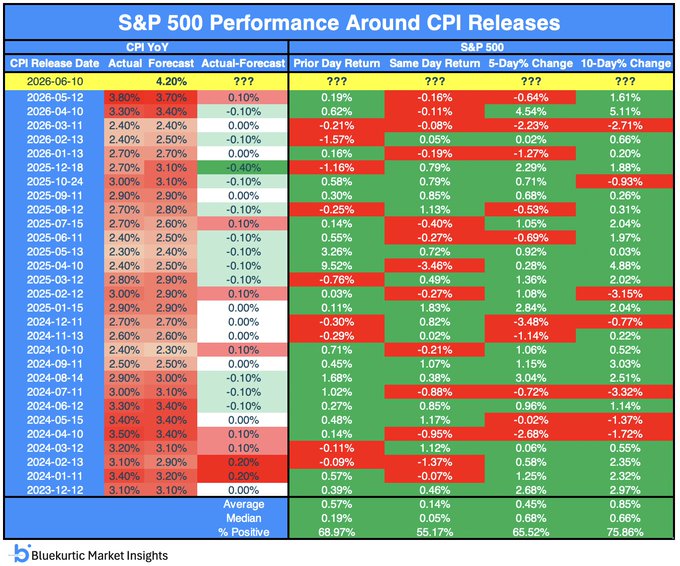

下圖則是標普500指數在歷次CPI發佈日前后的表現。可以看到,儘管跌幅整體有限,但標普500指數此前已經經歷了「CPI發佈日」的三連跌……

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?