熱門資訊> 正文

【首席視野】荀玉根:分化極致后,牛市輪漲會出現嗎?

2026-06-10 13:42

荀玉根、劉穎(荀玉根系國信證券首席經濟學家、經濟研究所所長,中國首席經濟學家論壇理事)

核心結論:①從漲跌幅和成交結構看,這輪牛市分化已經很極致。②分化后是否輪漲看基本面和資金面,12-15、19-21年有輪漲,16-18年沒有。③目前基本面改善擴散中,增量資金逐漸入場,這輪牛市有望出現輪漲。④可能路徑:科技硬件-AI應用、智能製造、創新葯-地產白酒券商等。

分化極致后,牛市輪漲會出現嗎?

24年9月24日開始的牛市,以通信和電子為代表的科技類板塊表現亮眼,而一些傳統的價值類板塊表現低迷,26/3/23以來市場結構分化進一步加劇。市場分化極致之后,牛市輪漲會出現嗎?本文借鑑前幾次牛市歷史,分享本輪牛市會否出現輪漲以及可能的路徑。

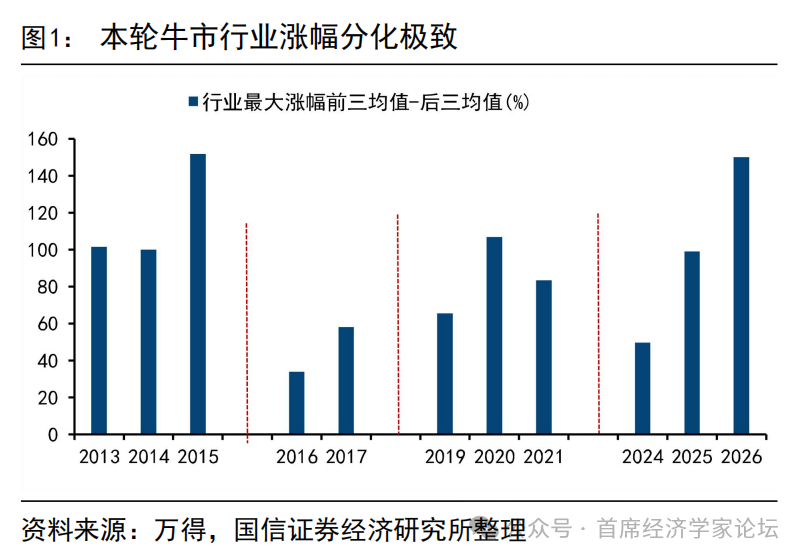

漲跌幅角度,這次分化已達歷史高位。截止6月5日,今年來通信漲62.0%、電子為44.7%,而消費服務跌-9.8%、非銀金融跌-18.1%,差距顯著。以歷年「(行業漲幅前三均值-后三均值)」來衡量申萬一級行業漲幅的分化程度,今年僅次於15年水平,遠高於19-21年牛市的分化程度,見圖1。

個股層面看,漲幅分化程度僅次於15年高點。以漲幅前5%和后5%個股滾動一年漲幅中位數之差來衡量個股漲幅的分化度。目前個股漲幅分化度為353.5%,突破均值向上兩倍標準差,歷史上看僅有15/04-15/06、21/10、25/08-25/09在這一位置附近。

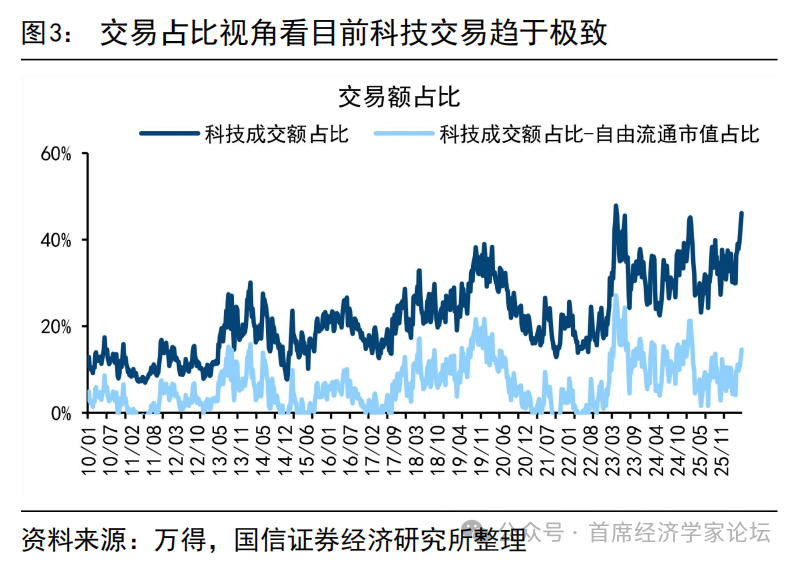

成交角度,目前分化也處於歷史高位。今年以來尤其是3月23日以來,科技板塊交易熱度快速抬升,截止6月5日,科技板塊周成交額佔比最高達到46%,已至歷史極值水平附近(23年4月、25年2月初)。即便剔除板塊市值變化的影響,目前科技板塊交易額佔比-自由流通市值佔比為14個百分點,處於2010年以來90%的歷史高位。

個股層面看,前5%個股成交集中度超過45%的極值。這輪牛市分化在個股層面表現得更為極致。歷史上看每當前5%個股成交集中度突破45%這一極值后,往往意味着資金抱團行情易走向松動、甚至市場反轉,例如14/12、18/01、21/02。就本輪情況而言,前5%個股成交額集中度已達到48%,已超過45%的

極值水平。

牛市期間出現分化比較常見,有時分化后會出現輪漲,比如12/12-15/6牛市和19/1-21/12牛市,也存在停留於結構牛的情況,比如16/2-18/1。

12-15、19-21年牛市中后期出現輪漲,源於基本面改善+增量資金入場。12/12-14/09成長類板塊大幅領漲,14/10-14/12價值類板塊補漲,15/01市場步入全面牛,各行業迎來普漲。19-21年這輪牛市輪漲比較温和,19/01-20/07科技領漲,20/7-21/02消費和周期漲幅更大,21/02后以新能源為代表的製造漲幅更大。

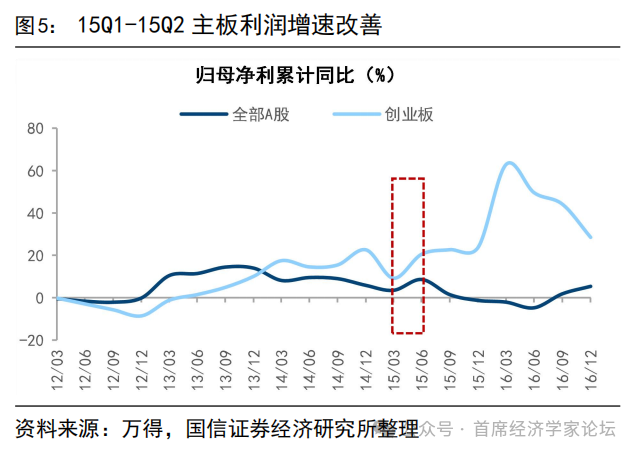

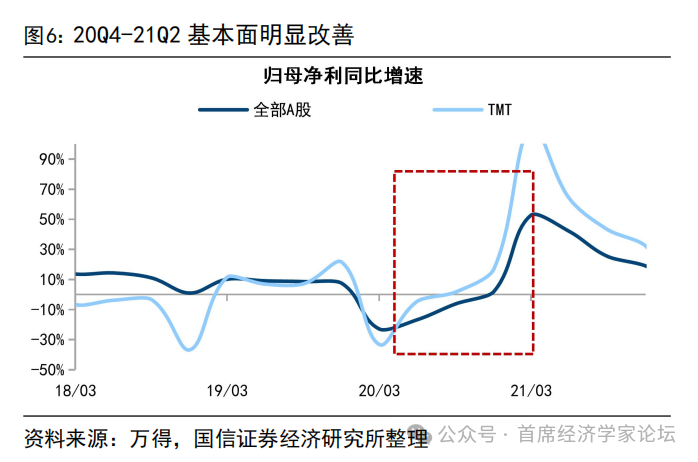

12-15年、19-21年企業盈利最終改善。13年初創業板業績率先出現改善,而主板業績增速仍在下滑,直至14年底央行開啟寬松周期,市場對順周期板塊業績預期提升,全A歸母淨利增速自15Q1-Q2出現改善。19-21年牛市中,TMT板塊業績增速自18Q4見底后率先修復,而全A業績底直至20年初疫情深坑后纔出現,20Q4全A歸母淨利累計同比實現由負轉正至1.9%。

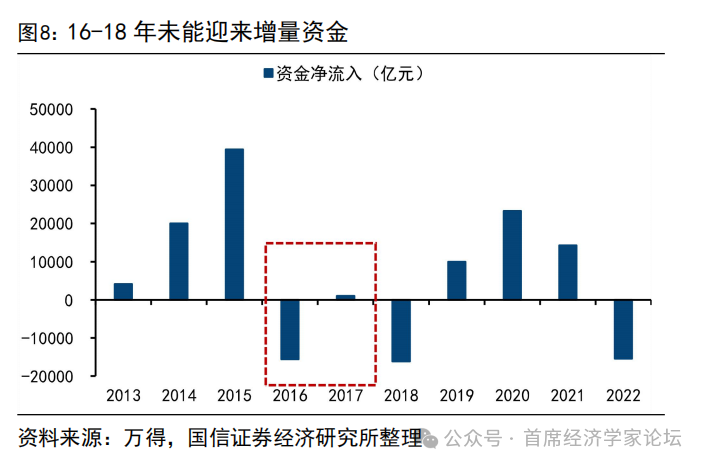

兩輪牛市都有增量資金入市。12/12-15/6是典型的槓桿牛,融資余額一路增長,14/10開始加速,從6256億元升至15/12最高的10210億元,14-15年市場淨流入約5.9萬億元,較13年的0.5萬億元明顯放量。19-21年牛市,增量資金在20年下半年開始放量,並於21Q1達到高峰,期間股市累計資金淨流入近3萬億元,見圖8。

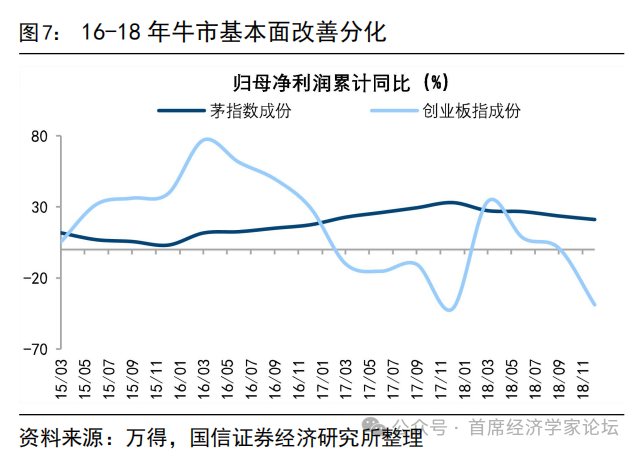

16-18年結構牛沒有輪漲,背景是基本面和資金面不支持。16/02-18/01結構牛市並未走向輪漲,滬深300最大漲幅56%,茅指數為189%,期間創業板指僅為19%,市場上漲板塊僅集中在以茅指數為代表的核心資產。

16-18年行情中基本面改善是結構性的,受益於供給側結構性改革帶動龍頭企業集中度提升,代表核心資產的茅指數歸母淨利累計同比自15Q4的3.0%抬升至17Q4的33.1%,而創業板指基本面則持續下行。此外,這輪結構牛未迎來增量資金入市,16年市場淨流出15553億元,而到了17年股市資金僅轉為小幅淨流入1029億元。牛市成交同樣未放量,前半段期間全A日均成交額5276億元,后半段則降至4667億元。

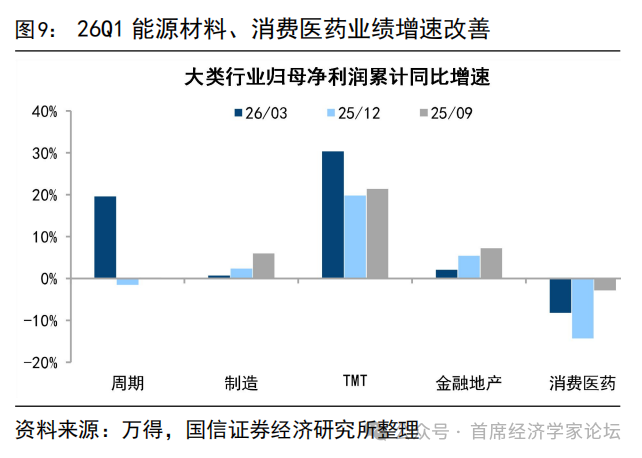

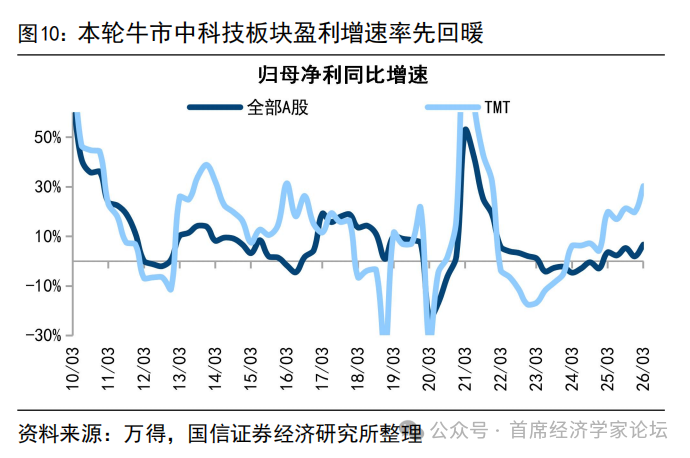

基本面改善中,新經濟到老經濟擴散。本輪牛市科技板塊盈利率先回暖,科技歸母淨利累計增速自24Q1開始轉正,26Q1達到30%,這是過去一年多科技領漲的重要原因。25Q1開始全部A股淨利潤同比開始轉正,26Q1達到6.8%,基本面改善正由點到面逐步擴散,比如周期類行業26Q1淨利潤同比轉正至20%。

3月PPI同比轉正至0.5%,結束此前連續41個月負增長,4月PPI同比上漲2.8%。儘管油價短期突然上漲是催化劑,但本質是供需關係在低位改善,詳見《PPI轉正上下半場邏輯和股市表現不同:借鑑98-03年-20260416》。預計全部A股淨利潤同比增速26年全年達到10%。

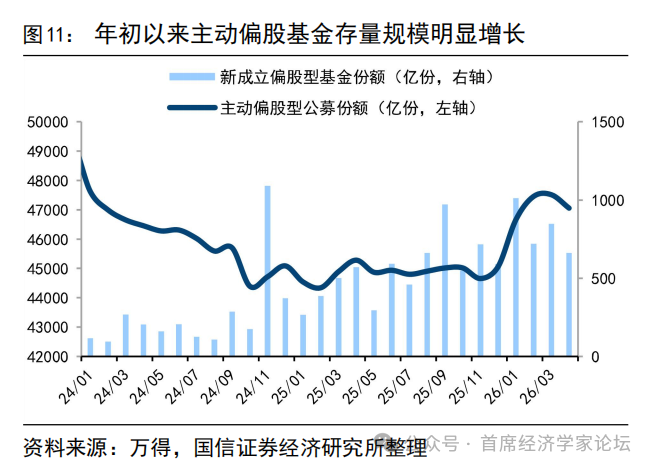

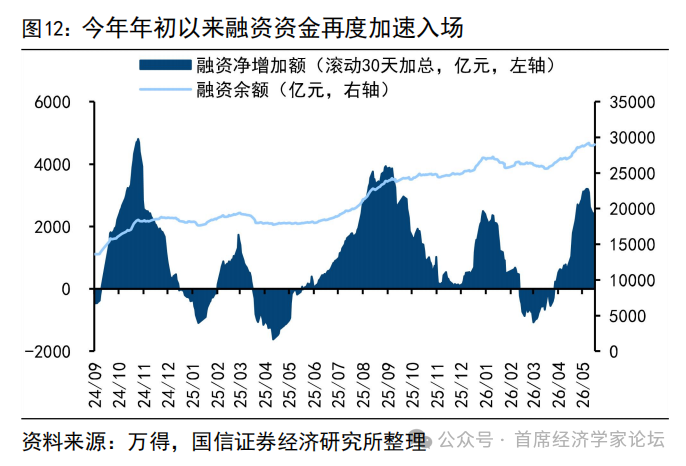

增量資金逐漸入場中。24年924以來的牛市,險資、融資資金率先入市,24Q4-25Q1險資淨增加5531億元、融資資金為4768億元。25Q3后市場放量拉昇,私募、融資等活躍資金大幅入場,其中25Q3-Q4槓桿資金流入6860億元,不過主要來源或是高淨值客户,居民資金入市仍以局部為主。而26年年初以來更多資金入市現象顯現:主動偏股基金存量規模由25/12的4.5萬份提升至26年4月末的4.7萬份,年初至今融資余額淨增加3908億元。

這輪牛市以來,「光」、「芯」等AI硬件領域大幅上漲,出現14Q4風格極端搖擺的可能性不大,當時有很強的宏觀政策刺激(降息降準)+年底博弈,更可能類似19-21年,出現擴散和輪漲。

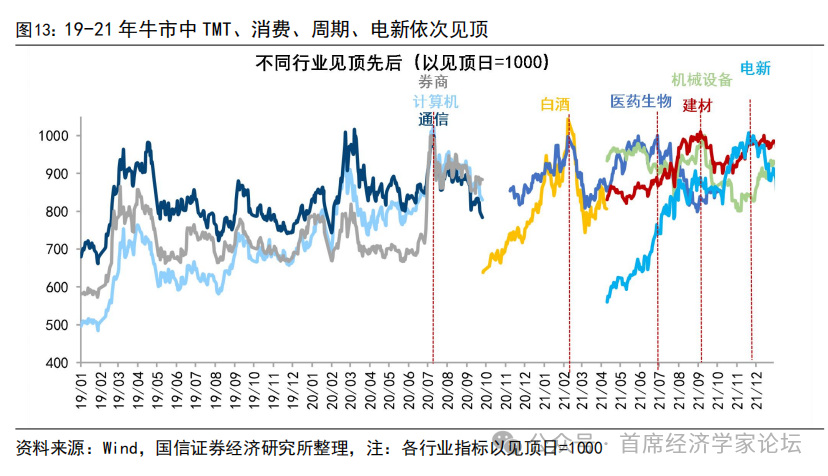

19-21年牛市輪漲特徵明顯,TMT、消費、周期、新能源依次見高點。回顧19-21年牛市的輪漲路線,可以發現這一輪牛市初期科技領漲,20/07計算機、通信、券商見頂;牛市中期消費接力上漲,白酒於21/02見頂;牛市后期部分成長和價值繼續接力,醫藥21/07達到高點,機械設備、建材等周期行業於21/09見頂,新能源21/11達到高點。

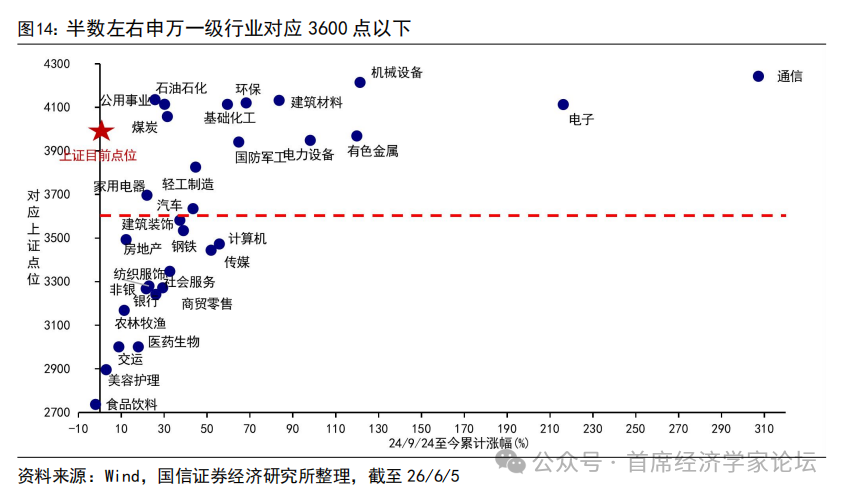

這次推演:科技硬件-AI應用、智能製造、創新葯-地產白酒券商等。19-21年牛市中后期輪漲的特點是,成長內部輪並逐漸帶動價值補漲,這更符合基本面漸變和資金自然流動的規律。從市場微觀結構看,截至26/6/5,上證指數回到4000點附近,但仍有半數一級行業在3600點以下的位置,見圖14。

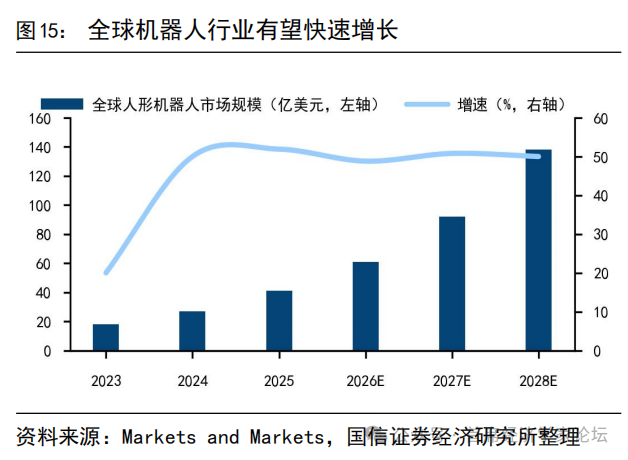

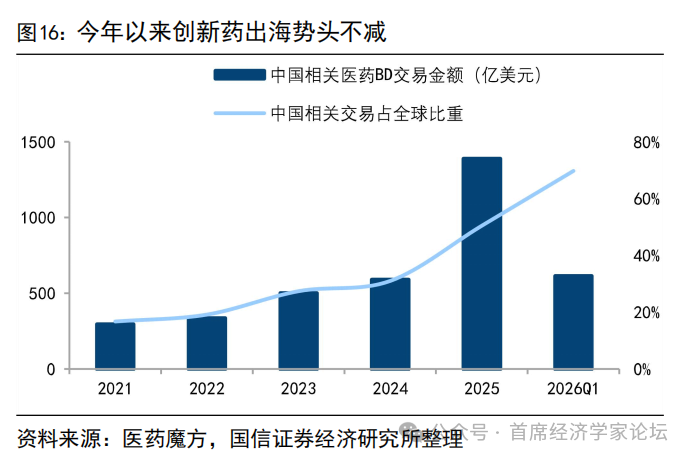

成長內部,AI應用、智能製造、創新葯等值得重視。借鑑12-15年科技行情由硬件-軟件-內容擴散,本次AI行情或有望從硬件端向應用端擴散,智能駕駛、機器人等智能製造融合了AI應用與中國優勢製造,根據中商產業研究院援引Markets and Markets的數據,24-28年全球人形機器人市場規模CAGR增速為50%。此外,今年以來創新葯出海勢頭不減,26Q1我國相關醫藥BD交易佔全球比重升至70%,具有基本面優勢的創新葯或有望率先接力。

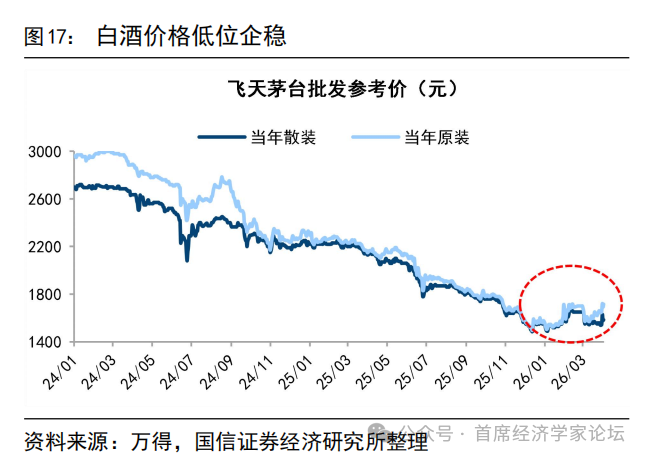

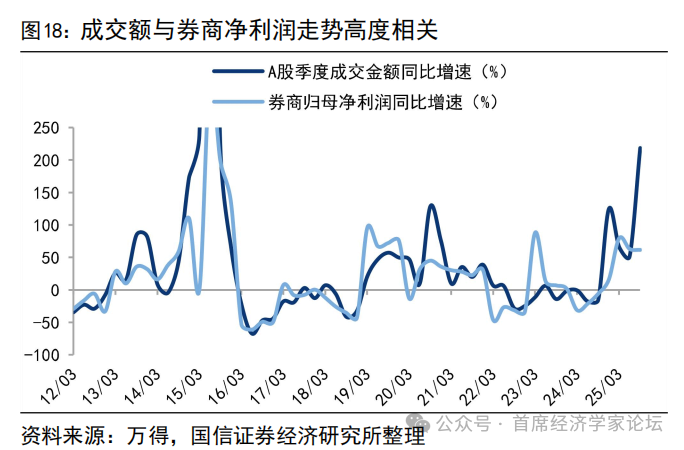

價值領域,地產、白酒、券商等值得關注。當前地產、白酒板塊估值和基金持倉均處在歷史低位,今年以來白酒散批價企穩回升,近期地產量價數據同樣好轉,一線城市二手住宅價格環比連續兩個月實現正增長。此外,券商板塊25年、26Q1淨利潤同比分別為48.1%、22.0%,牛市第三階段成交往往進一步放量有助於券商盈利,這次牛市第三階段成交額均值望維持2.5萬億以上,詳見《4萬億成交額會突破嗎?-20260514》。

風險提示:基本面改善乏力,地緣政治影響市場情緒。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃