熱門資訊> 正文

美股反彈是誘多?花旗警告:下跌風險未出清,多頭仍擁擠、空頭積極建倉

2026-06-09 23:54

智通財經APP獲悉,花旗策略師David Chew團隊最新報告指出,上周五納斯達克100指數暴跌近5%、創14個月來最大單日跌幅之后,美股市場風險並未完全出清。交易員正積極建立針對美國股票的空頭頭寸,而科技板塊的看漲押注仍然偏高,市場仍面臨下行風險。花旗團隊進一步警告,當前全球股市泡沫化程度已接近2008年金融危機以來的峰值水平,整體風險正在穩步攀升,若風險信號持續增加,市場可能面臨更劇烈的調整。

花旗深度預警:風險敞口遠未出清,多頭擁擠埋下隱患

當地時間6月5日「黑色星期五」,美股四大指數全線潰敗。標普500指數大跌2.64%,創2025年10月以來最大單日跌幅;納斯達克綜合指數暴跌4.18%,為14個月來最大單日百分比跌幅。費城半導體指數更為慘烈,單日重挫逾10%,創2020年3月以來最大單日跌幅,亦是該指數自1994年有數據記錄以來的第四大單日跌幅。

多重利空疊加引爆了這場暴跌。宏觀層面,5月非農就業數據新增17.2萬人,近乎市場預期8.5萬人的兩倍,徹底粉碎了市場對美聯儲年內降息的幻想,交易員轉而開始定價加息風險。微觀層面,芯片巨頭博通財報指引不及預期,被市場解讀為「AI狂熱」過度的信號,引發了半導體板塊的「踩踏式」拋售。

市場普遍將此次暴跌視為緩解科技板塊過熱和過度槓桿的「必要回調」,認為跌勢可能已經階段性消化了利空。周一,半導體股抹去了此前一個交易日的部分跌幅。納指漲220.23點,漲幅為0.86%,報25929.66點;標普500指數漲21.99點,漲幅為0.3%,報7405.73點。

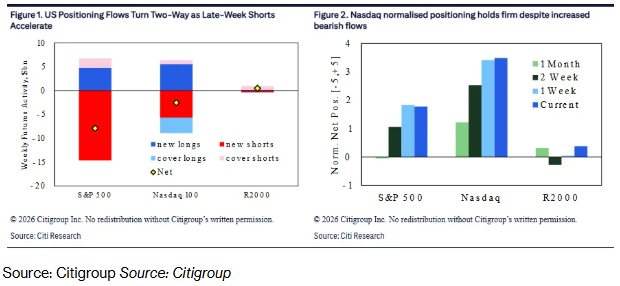

但花旗David Chew團隊在6月9日發佈的最新報告中,對這一樂觀判斷提出了警示。Chew在報告中寫道:「資金流向顯示市場呈現兩極分化——近期空頭積極建倉,而以往的多頭頭寸則持續存在。納斯達克指數的多頭倉位仍然過高,整體格局有所改善,但仍面臨下行風險。」此前花旗策略師團隊已連續多次警告,美國科技股多頭倉位呈現「極端過度擁擠」狀態,納斯達克100指數面臨極高的獲利了結與多頭平倉風險。

Chew進一步指出,多數多頭的持倉目前仍處於盈利狀態,這使得下行風險依然偏大。「儘管風險有所降低,但納斯達克的看漲倉位仍然過高,大多數多頭仍處於盈利狀態。下行風險偏向於科技股催化劑,尤其是在即將到來的科技股財報出現時,任何令人失望的情況都可能引發大規模的多頭平倉,因為目前盈利能力仍然很高,而且多頭持倉已經非常集中。」

花旗認為,儘管市場出現一定程度的去風險化,但多頭倉位的高企意味着,當負面催化因素出現時,投資者獲利了結和多頭平倉的可能性大幅上升,科技股的下行壓力顯著增大。

歐洲市場相對穩定,花旗持樂觀展望

與美國市場的警示形成對比,花旗對歐洲市場持更為樂觀的判斷。Chew團隊指出,歐洲斯托克50指數的空頭頭寸已被平倉,德國DAX指數、英國富時100指數以及歐元區斯托克銀行指數正迴歸中性水平。

Chew表示:「倉位改善得到了更好盈虧動態的強化,這降低了現有倉位的壓力,併爲其短期市場創造了更具建設性的背景。」

儘管如此,全球宏觀風險的聯動仍可能對歐洲市場形成衝擊。惠譽已因伊朗戰爭影響,將全球主權信用評級展望調整為「惡化」,指出能源價格上漲正在削弱發達市場的增長與通脹前景。

風險積聚:CPI逼近4%+沃什首次利率決議+超級IPO狂潮

花旗團隊將6月中下旬視為美股的核心風險窗口。報告明確指出:「未來幾周美國股市將面臨多項重大風險事件。」

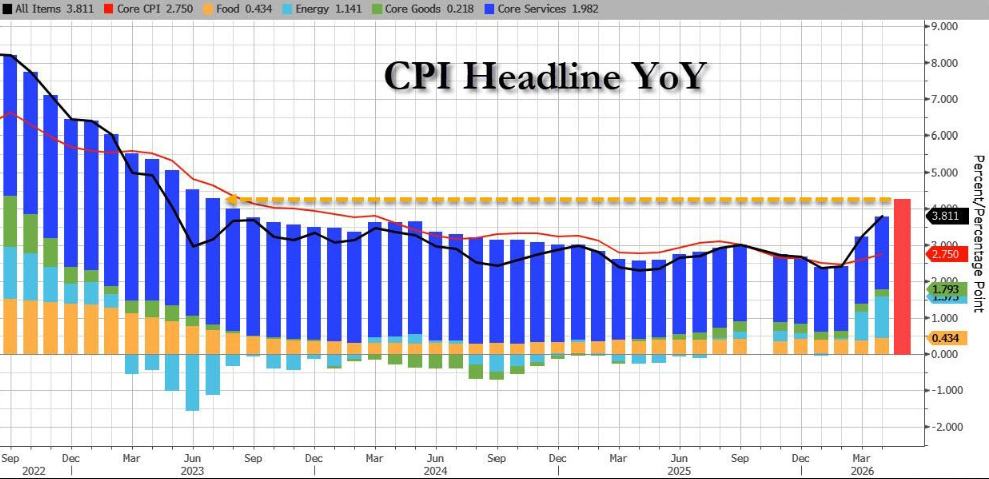

首當其衝的是本周三即將公佈的美國5月CPI數據。市場預期同比漲幅將達4.2%至4.3%,較上月3.8%進一步攀升,創2023年以來最高水平。CPI如果超出預期,市場對通脹失控的擔憂將更加劇烈。

更受市場矚目的是6月16日至17日美聯儲利率會議。這是新任主席凱文·沃什就任后首次主持FOMC會議,其結果將為其整個任期定下基調。然而,沃什正面臨三方博弈的艱難抉擇:

通脹端,美國5月CPI預期同比漲幅達4.2%,遠超美聯儲2%政策目標,能源價格因伊朗衝突持續逾100天而大幅上漲,年內油價累計上漲約60%,正在重塑美聯儲的政策權衡。

而政治端,特朗普在6月7日NBC節目中公開要求沃什降息,稱「完全沒有理由加息」。他表示「Kevin很出色,希望他按自己的判斷行事」,但隨即補充稱「不應該立刻加息來懲罰一個發展良好的國家」。

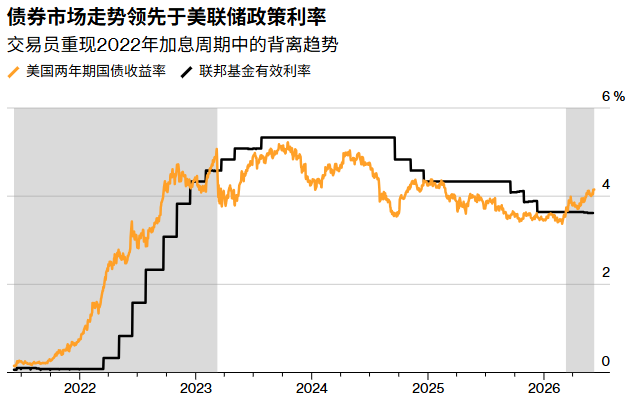

此外,債券市場已走在美聯儲前面。2年期美債收益率周一接近4.15%,明顯高於美聯儲當前3.75%的政策利率上限;10年期國債收益率接近4.55%,30年期則重新站上5%關口。利率掉期市場數據顯示,交易員已完全定價2026年年內加息一次。

2年期美債收益率自今年3月起便持續高於美聯儲政策利率的上限,目前溢價幅度約40至50個基點。這是市場在用實際行動表態:政策不再具有限制性,甚至可能過於寬松。美國短期國債收益率與政策利率的背離,再度提醒市場,美聯儲政策往往滯后於市場走勢。2021年底至2022年初的加息周期曾顯示出類似先行市場的特徵。

摩根士丹利首席美國經濟學家Michael Gapen表示:「關鍵結果之一,就是看沃什與鷹派觀點的契合程度。」市場將重點關注政策聲明是否刪除「寬松偏向」措辭、點陣圖是否出現加息預期,以及風險分佈圖是否傾向於上行。分析人士認為,若沃什在加息預期與白宮意願之間未能清晰迴應市場的前瞻信號,市場的政策預期與美聯儲實際立場之間將出現更大錯位,可能進一步放大美股的波動。

另一個被市場反覆討論的變量是即將到來的一輪史無前例的科技巨頭IPO狂潮。

SpaceX、Anthropic和OpenAI三大AI巨頭將密集登陸納斯達克。SpaceX將於6月12日正式掛牌上市,以750億美元募資額打破全球IPO歷史紀錄,估值約1.8萬億美元。Anthropic於6月1日祕密提交IPO申請,估值約9650億美元,預計9月進行IPO。OpenAI於6月8日提交保密的S-1註冊聲明,上市估值有望達1萬億美元。三家公司合計募資規模預計約2000億美元。

然而,這些超級IPO面臨嚴重的估值質疑。以SpaceX為例,其2025年收入約190億美元,虧損近50億美元,市銷率超過90倍。《大空頭》原型邁克爾·伯里直言「招股書中的任何內容都無法支撐其1萬億美元估值」。花旗策略師Chew也明確表示,這些超級IPO將「考驗市場對人工智能主題的更大興趣」——如果IPO認購熱情低於預期,可能對科技板塊情緒形成負面外溢。

更令市場擔憂的是流動性衝擊。為讓這些巨頭儘快被納入指數,納斯達克已將超大型IPO企業納入指數的等待期大幅縮短至15個交易日,富時羅素將等待時間削減至5天。這意味着被動型基金將被大量「強制買入」這些天價IPO股票,無論個人投資者是否認可其估值。

數千億美元級別的超級IPO集中登場,疊加指數規則的修改導致被動資金「強制購買」,可能扭曲定價機制,使市場在技術層面更加脆弱。

推薦文章

乾貨集錦!《跑贏美股》6月直播核心觀點總結

美股前瞻 | AI牛市不停!美光績后狂飆17%帶飛存儲板塊;美國5月核心PCE同比增3.4%;IBM推出全球首款小於1nm芯片

壓力測試過關 摩根大通、高盛等美國大型銀行提高股利並回購股份

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴