熱門資訊> 正文

崔東樹:5月新能源乘用車市場零售95萬輛 同比下降7.5%

2026-06-08 19:10

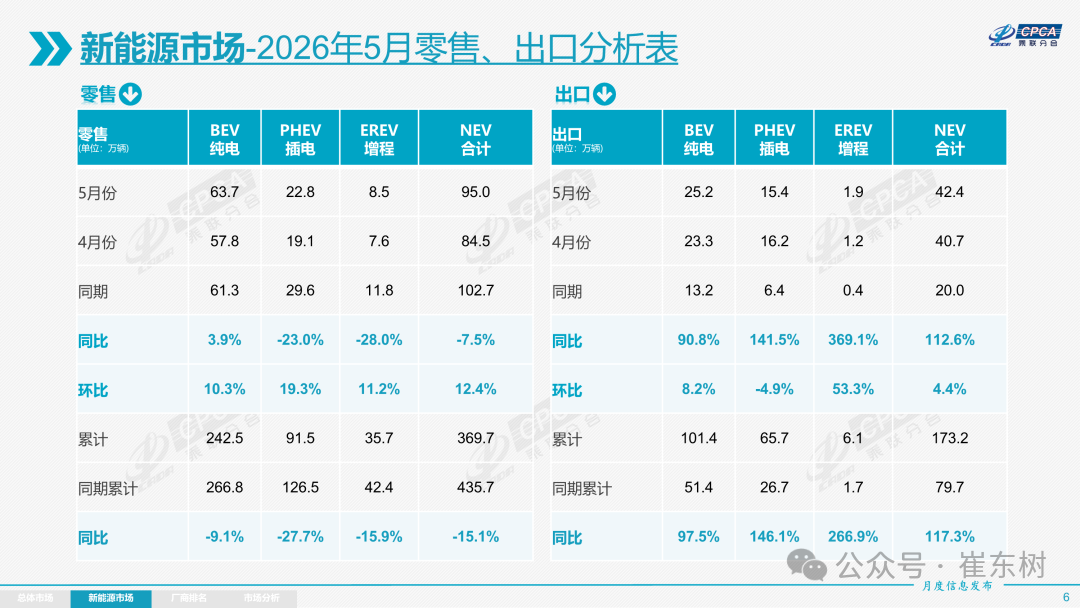

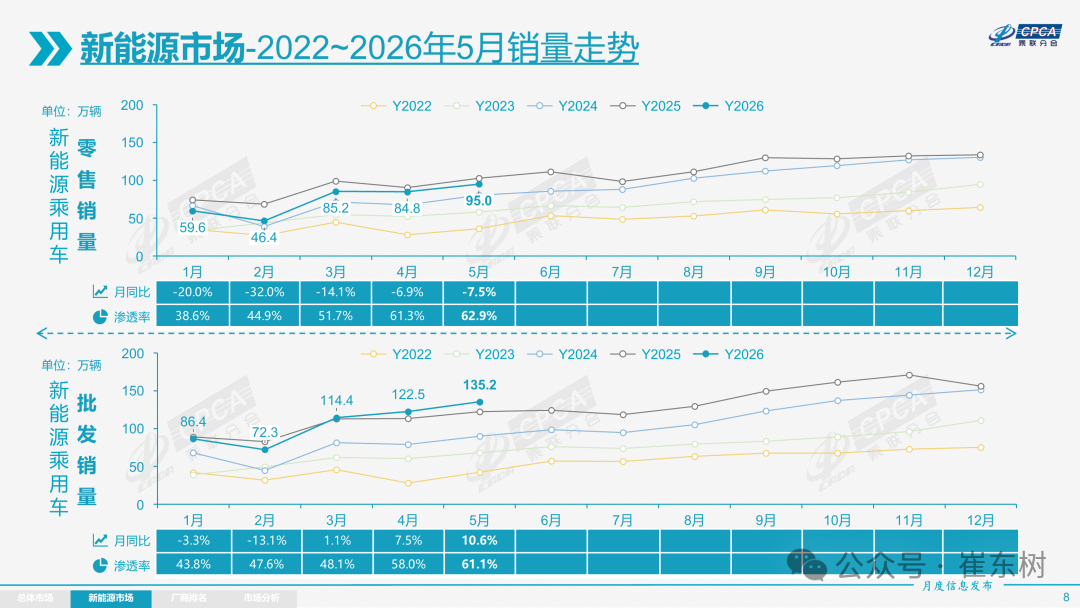

智通財經APP獲悉,乘聯分會祕書長崔東樹發佈《2026年5月份全國乘用車市場分析》,其中指出,5月新能源乘用車市場零售95.0萬輛,同比下降7.5%,環比增長12.4%;1-5月新能源乘用車市場零售369.7萬輛,同比下降15.1%。5月常規燃油乘用車零售56萬輛,同比下降39%,環比增長5%。5月新能源乘用車廠商出口42.4萬輛,同比增長112.6%,環比增長4.4%;1-5月新能源乘用車廠商出口173.2萬輛,同比增長117.3%,5月常規燃油乘用車出口36.1萬輛,同比增長46%,環比增長0.3%。

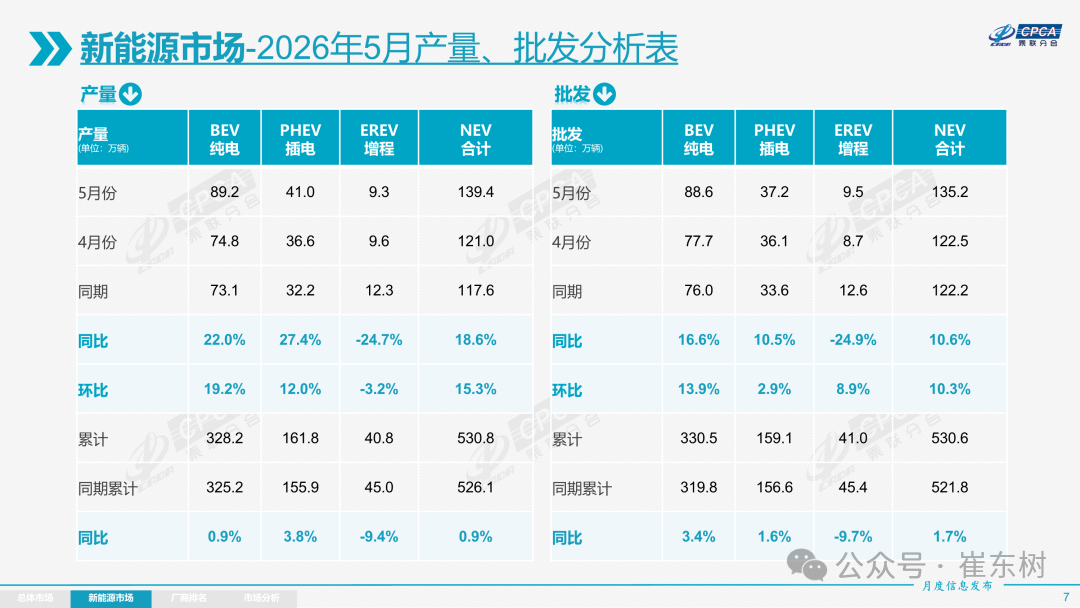

5月新能源乘用車生產達到139.4萬輛,同比增長18.6%,環比增長15.3%。1-5月累計新能源乘用車生產達到530.8萬輛,同比增長0.9%。5月新能源乘用車批發銷量達到135.2萬輛,同比增長10.6%,環比增長10.3%;1-5月新能源乘用車批發銷量達到530.6萬輛,同比增長1.7%。5月常規燃油乘用車批發銷量達到86萬輛,同比下降21%,環比下降2%。

1)批發:5月新能源車廠商批發滲透率61.1%,較2025年5月提升8個百分點。5月自主品牌新能源車滲透率71.6%;豪華車中的新能源車滲透率51.3%;而主流合資品牌新能源車滲透率上升到15.0%。

5月純電動批發銷量88.6萬輛,同比增長16.6%,環比增長13.9%;5月狹義插混銷量37.2萬輛,同比增長10.5%,環比增長2.9%;5月增程式批發9.5萬輛,同比下降24.9%,環比增長8.9%。5月新能源批發結構中:純電動65.7%(同比+3.3%,環比+2.1%)、狹義插混27.5%(同比0.0%,環比-2.0%)、增程式7.0%(同比-3.3%,環比-0.1%)。

5月B級電動車批發27.3萬輛,同比增長42%,環比增長9%,佔純電動份額31%,較去年同期增長4.3個百分點。純電動市場的A00+A0級經濟型電動車市場壓力較大,其中A00級批發銷量8.7萬輛,同比下降44%,環比增長22%,佔純電動的10%份額,較去年同期下降11.6個百分點;A0級批發銷量26萬輛,佔純電動的29%份額,同比增長4.1個百分點;A級電動車21.8萬,佔純電動份額25%,同比增長0.4個百分點;從長期普及趨勢看,經濟型電動車增長是最有潛力的,只有入門級電動車普及才能真正拉動車市可持續增量。

5月乘用車批發銷量超兩萬輛的車型有16個(上月15個),比亞迪宋(75,825輛)、Model Y(54,765輛)、比亞迪元UP(41,414輛)、比亞迪海鷗(39,919輛)、瑞虎7(37,032輛)、吉利星願(36,426輛)、Model 3(31,217輛)、繽越(30,574輛)、奇瑞JAECOO J5(26,335輛)、博越(25,995輛)、小米SU7(24,023輛)、零跑A10(23,011輛)、比亞迪海豚(22,260輛)、名爵ZS(21,892輛)、五菱繽果(21,014輛)、理想i6(20,878輛)。其中新能源車型佔絕對主力地位。

2)零售:5月新能源車在國內總體乘用車的零售滲透率62.9%,較去年同期增長9.9個百分點,環比增長1.6個百分點。5月國內零售,自主品牌中的新能源車滲透率81.4%;豪華車中的新能源車滲透率36.9%;而主流合資品牌中的新能源車滲透率僅上升到14.5%。從月度新能源車國內零售份額看,5月自主品牌新能源車零售份額63.9%,同比下降7.3個百分點;主流合資品牌新能源車份額5.0%,同比增長2.0個百分點;新勢力份額24.9%,零跑汽車、蔚來汽車等品牌拉動新勢力份額同比增長4.5個百分點;特斯拉份額5.0%,同比增長1.2個點。

從海外體系建設上,部分自主品牌的CKD出口佔比較高,國際化表現優秀。其中長城汽車CKD出口佔比43.3%,上汽通用五菱CKD出口佔比40.9%,上汽乘用車CKD出口佔比10.5%。

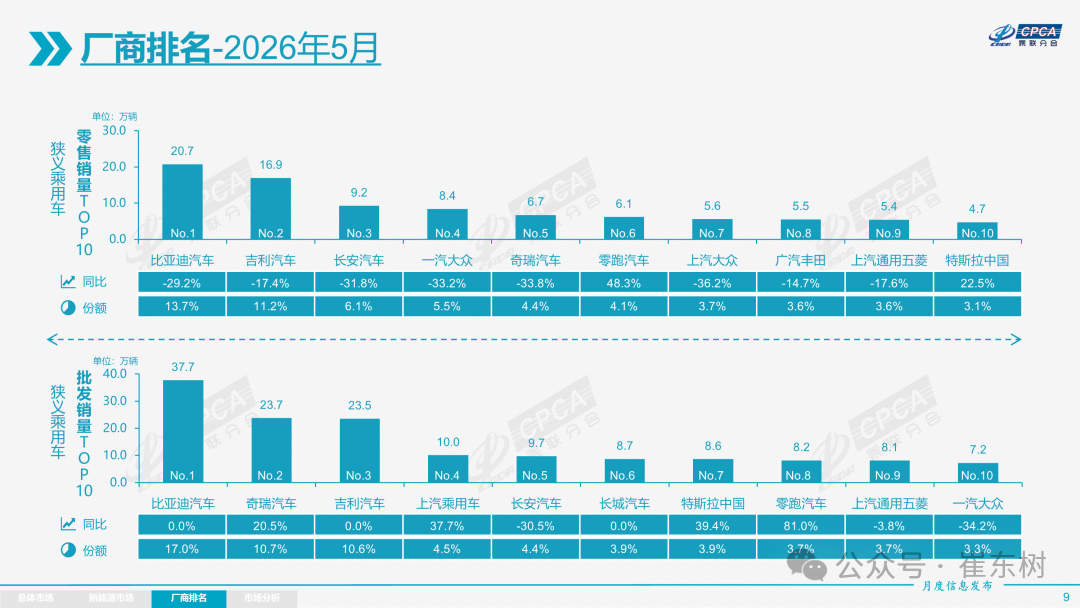

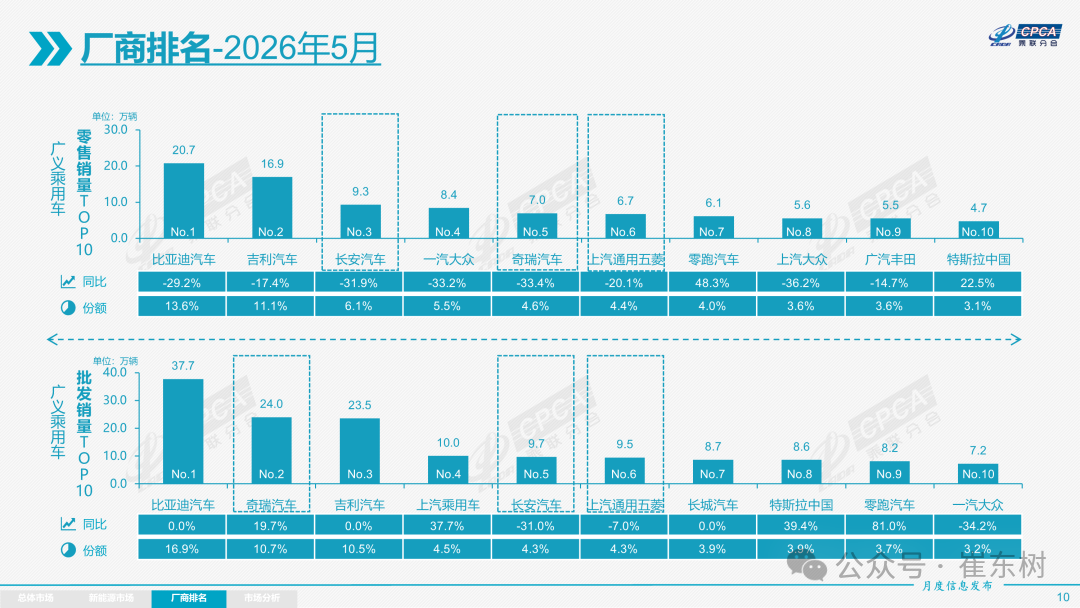

4)車企:5月新能源乘用車企業總體走勢較強,比亞迪汽車純電動與插混雙驅動夯實自主品牌新能源領先地位;以比亞迪汽車、吉利汽車、奇瑞汽車等為代表的狹義插混表現持續較強。在產品投放方面,隨着自主車企在新能源路線上「多線並舉」策略的實施,市場基盤持續擴大,新能源月度批發銷量突破萬輛的廠商達到20家(同比多2家,環比持平),佔新能源乘用車總量93.4%(上月92.9%,去年同期91.3%)。其中,比亞迪汽車(376,990輛)、吉利汽車(131,037輛)、奇瑞汽車(94,806輛)、特斯拉中國(85,982輛)、零跑汽車(81,569輛)、上汽通用五菱(64,748輛)、長安汽車(63,263輛)、上汽乘用車(46,643輛)、蔚來汽車(37,705輛)、東風汽車(36,877輛)、理想汽車(33,350輛)、小米汽車(32,759輛)、小鵬汽車(32,158輛)、廣汽埃安(31,946輛)、長城汽車(30,426輛)、賽力斯汽車(30,339輛)、極狐汽車(17,722輛)、上汽通用(13,167輛)、東風日產(11,140輛)、廣汽豐田(10,563輛)。國內新能源乘用車零售突破2萬輛的企業品牌是:比亞迪汽車(207,372輛)、吉利汽車(109,198輛)、長安汽車(62,865輛)、零跑汽車(61,401輛)、特斯拉中國(47,281輛)、上汽通用五菱(47,191輛)、鴻蒙智行(46,124輛)、蔚來汽車(37,617輛)、理想汽車(33,350輛)、小米汽車(32,759輛)、奇瑞汽車(32,643輛)、小鵬汽車(25,655輛)、廣汽埃安(25,141輛)、東風汽車(23,953輛)、上汽乘用車(23,841輛)、長城汽車(23,830輛)。

5)新勢力:5月新勢力零售份額24.9%,同比增加4.5個百分點。新勢力車型中的純電動銷量佔比81.0%,較同期的58.9%佔比大幅提升;新勢力純電動中的10-15萬級別銷量佔比大幅增長。自主傳統車企的獨立新能源品牌作為創二代的表現較強,份額17.6%,同比增長3.2個百分點。極氪、奕派科技、深藍汽車、極狐、嵐圖等自主大集團的自創新能源品牌表現優秀。

6)普混:5月普通混合動力乘用車批發9.2萬輛,同比增長26%,環比增長28%。其中廣汽豐田(35,560輛)、一汽豐田(27,999輛)、上汽乘用車(12,758輛)、吉利汽車(6,677輛)、長安福特(2,809輛)、東風汽車(1,984輛)、東風本田(1,955輛)、廣汽本田(1,198輛)。混合動力的市場相對較強,上汽乘用車、吉利汽車等自主混動的海外市場異軍突起。

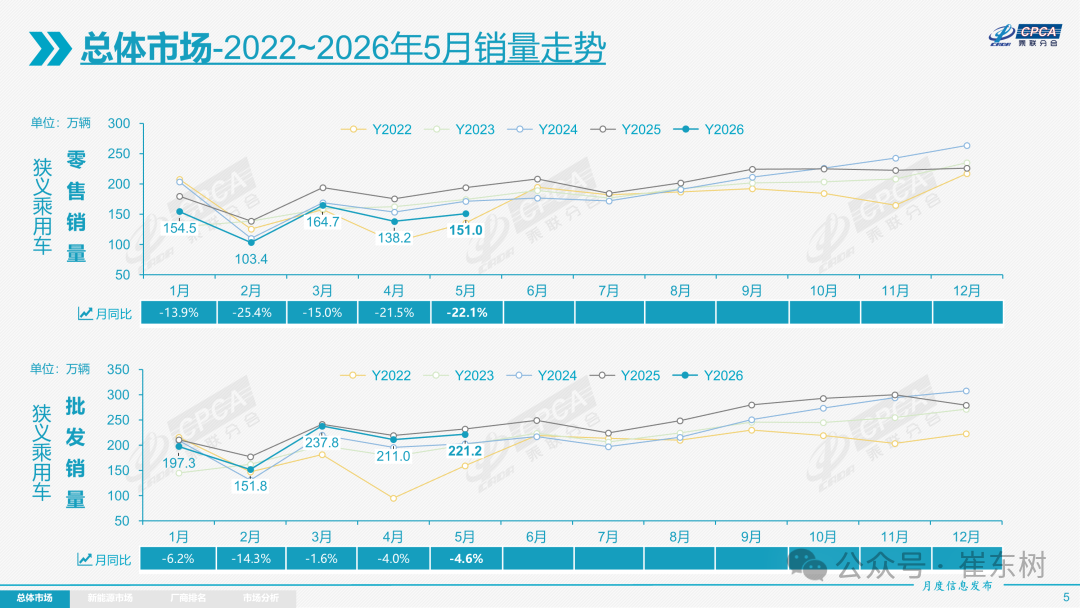

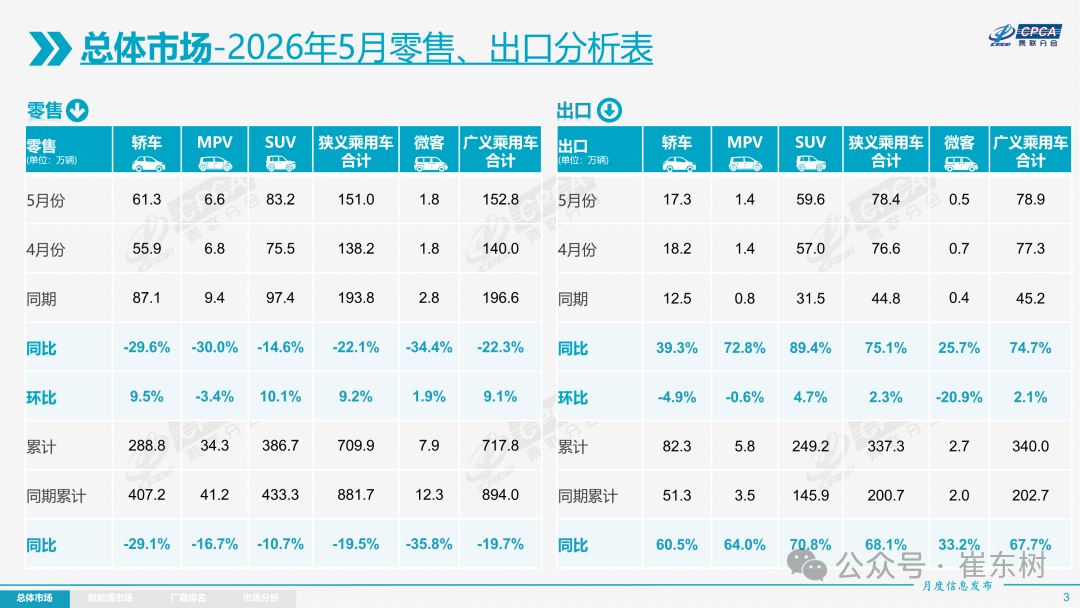

零售:5月1日-31日,全國乘用車市場零售151.0萬輛,同比下降22.1%,環比增長9.2%;今年以來累計零售709.9萬輛,同比下降19.5%。2026年5月國內乘用車市場呈現總量承壓、環比走強、結構極致分化的運行態勢,整體未實現實質性復甦。本月小幅回暖主要得益於車市「反內卷」成效凸顯,車企促銷力度趨於穩定,淡化了消費者降價觀望預期,疊加北京車展的熱度提振,釋放了部分滯留購車需求,形成階段性終端回暖。

5月車市核心特徵為燃油車內銷崩塌、新能源強勢主導、出口逆勢增長。國內車市下滑的核心誘因是燃油車在高油價衝擊下的銷量大幅萎縮,5月燃油車份額37.1%,但同比減量佔乘用車總減量的82%,拖累大盤走勢。高油價、消費轉型等因素加速「油電替代」過程,本月新能源零售滲透率持續突破60%達到62.9%的歷史高位。合資品牌電動化轉型加速,5月新能源合資車型銷量同比增長51%,燃油車同比下降41%。出口繼續保持行業核心增長引擎,5月新能源出口佔比54%創新高,但燃油車出口增長46%的表現也很強,形成中國出海全面增長的超強表現。

當前車市存量競爭特徵凸顯,行業內部分化持續加劇。新能源市場告別全域增長,呈現「高端電動車爆發、低端經濟型車型承壓」的兩極分化態勢,縣鄉市場、入門級車型下滑過大。同時「新車效應」短期化,對市場拉動效力大幅減弱。渠道端壓力持續凸顯,行業被動去庫存節奏加快,經銷商普遍虧損、經營風險攀升。整體而言,5月車市回暖僅為結構性修復,電動化迭代與海外出口已成為行業長期增長的核心支撐。

2026年5月乘用車市場的特徵:一、總量承壓、結構性大分化,「燃油冷、新能源熱」成最大焦點,國內零售下滑核心原因是「燃油崩塌」促進新能源零售滲透率突破60%,達62.9%(歷史新高),電動化替代速度超預期;二、合資品牌電動化轉型加速,5月主流合資新能源國內零售同比增長51%,總體自主新能源增速下降10%,別克(新能源佔比45%)等合資品牌轉型新能源初見效果;三、出口爆發式增長,出口中新能源佔比54%(歷史新高),新能源+自主雙驅動,出海成核心增長引擎;四、被動去庫存特徵明顯、渠道庫存下降較快,上市經銷商全面虧損,經銷商生存壓力持續加大;五、自主品牌高端突破凸顯,20-30萬、30-40萬、40萬以上乘用車零售均超50%;六、微型電動車承壓,A級車萎縮,入門級消費亟待支持,經濟型電動車標準期待推出。

5月燃油車零售同比下降39%,其中自主下降39%,主流合資下降41%,豪華下降31%,均受到高油價劇烈衝擊。

5月新能源車零售同比下降7%,其中自主下降10%,主流合資增長51%,豪華增長8%,自主經濟型電動車國內零售受到補貼暴跌的影響較大。由於新能源商用車補貼力度強,MPV的中低端下滑較大。

5月自主品牌零售104萬輛,同比下降17%,環比增長8%。當月自主品牌國內零售份額為68.7%,同比增長3.8個百分點。自主品牌在新能源市場和出口市場總體較平穩。部分頭部傳統車企轉型升級表現優異,如吉利汽車、長安汽車等傳統車企品牌份額提升明顯。

5月主流合資品牌零售31萬輛,同比下降35%,環比增長12%。5月德系品牌零售份額13.4%,同比下降2.3個百分點,日系品牌零售份額10.5%,同比下降2.1個百分點。美系品牌市場零售份額5.9%,同比增長0.7個百分點。韓系零售份額明顯改善,低銷量合資車企逐步恢復活力。

5月豪華車零售16萬輛,同比下降20%,環比增長13%。隨着豪華車指導價的合理迴歸,5月的豪華品牌零售份額10.6%,同比增長0.2個百分點,傳統豪華車市場有所企穩。

出口:根據乘聯數據,5月乘用車出口(含整車與CKD)78.4萬輛,同比增長75.1%,環比增長2.3%,佔乘用車廠商銷量35%(上月36%,2025年同期19%)。5月新能源車佔出口總量的54.0%,較同期增加9個百分點。5月自主品牌出口達到68.2萬輛,同比增長83%;合資與豪華品牌出口10.2萬輛,同比增長36%。

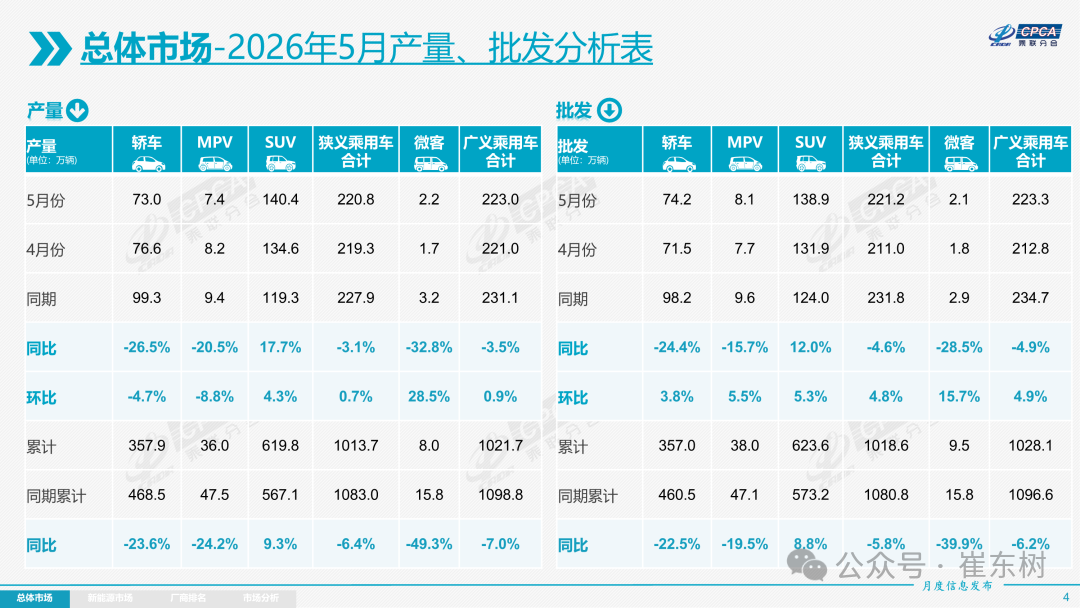

生產:5月乘用車生產220.8萬輛,同比下降3.1%,環比增長0.7%。5月豪華品牌生產同比下降9%,環比增長2%;合資品牌生產同比下降38%,環比下降23%;自主品牌生產同比增長8%,環比增長6%。

批發:5月全國乘用車廠商批發221.2萬輛,同比下降4.6%,環比增長4.8%;受出口暴增的促進,5月乘用車批發同比增速較零售增速高出17.5個百分點。5月自主車企批發166.3萬輛,同比增長4%,環比增長5%。主流合資車企批發33.6萬輛,同比下降29%,環比增長9%。豪華車批發21.3萬輛,同比下降12%,環比增長2%。

5月乘用車主力廠商總體批發格局持續變化,奇瑞汽車、吉利汽車、上汽乘用車、特斯拉中國、零跑汽車、東風汽車、蔚來汽車、廣汽埃安、小米汽車等車企實現同比增長。5月車市集中度寬松,10萬輛以上批發銷量的乘用車廠商4家(上月4家,去年同期5家),佔整體市場份額42.9%(上月42%,同期46%)。5-10萬輛批發量的乘用車廠商份額佔比25.6%(上月25%,同期25%),1-5萬輛批發量的乘用車廠商份額佔比27.1%(上月28%,同期26%)。

庫存:由於5月廠商生產態勢極其謹慎,5月廠商批發高於生產0.4萬輛,而廠商月度國內批發低於國內零售8.2萬輛。今年仍是去庫存特徵,1-5月總體乘用車行業庫存下降35萬輛(2025年同期增長約1萬輛、2024年同期下降47萬輛、2023年同期下降21萬輛)。

2026年6月份全國乘用車市場展望

2026年6月國內乘用車市場整體呈現「環比回暖、同比承壓」的弱復甦格局,市場依託自身基本面緩慢修復。作為半年末節點,6月存在車企年度半程銷量衝刺訴求,主機廠與終端門店加大訂單補量力度,成為支撐月度環比修復的重要利好。本月工作日為21天,較去年6月20天的工作日基數多出1天,形成同比天數優勢,對整體產銷形成正向加持。但是按照以往的經驗,世界盃足球賽舉辦月,車市環比上月走勢偏差,2018年6月環比降7%,2010年和2014年6月都環比降4%。

此前乘用車以舊換新補貼下調、行業價格戰降温帶來的負面衝擊已基本消化,政策利空出盡,為市場修復提供基礎。從終端節奏來看,車市呈「前高后穩」走勢,疊加月末半年衝量效應,整體月度走勢相對穩健。值得注意的是,今年端午假期落在6月19日,較去年5月31日的檔期明顯延后,節日客流與消費分流集中擾動本月市場,小幅壓制月中訂車熱度,對衝了部分半年末衝量及工作日增量紅利,成為影響月度走勢的重要季節性因素。

國內車市內需復甦整體温和乏力,上游漲價暴利,下游傳導難,結構性分化特徵仍未收窄。當前居民收入預期偏謹慎,大宗消費觀望情緒濃厚,疊加汽車金融持續收緊、信貸門檻提升,購車潛在需求受到壓制。市場銷量僅依靠地方補貼與車企讓利托底剛需,增量需求釋放不足。同時,地緣局勢推動國際油價高位運行,國內燃油車用車成本持續攀升,既直接壓制燃油車購車意願,也加重居民支出壓力,進一步削弱整體購車消費力,是制約車市同比大幅增長的核心因素。

高油價重塑消費偏好,持續加速汽車電動化轉型。疊加6月半年末衝量氛圍加持,車企針對新能源車型推出貼息、購車禮包等合規讓利政策,配合多款新能源新車集中交付,行業產品矩陣持續完善,供給端實力大幅提升。當前行業庫存逐步有序消化,惡性價格戰基本收斂,終端以温和促銷方式清理庫存,市場競爭趨於良性。在多重利好推動下,新能源乘用車滲透率有望穩固維持在60%以上,電動化進程持續提速,成為支撐車市韌性的核心主力。

在內需疲軟的背景下,汽車出口成為行業增長核心支柱,形成「內需偏弱、外需領跑」的格局。國內車企持續深耕海外市場,重點開拓拉美、歐洲等多元市場,有效對衝了中東需求下滑的影響,出口銷量保持高增長。依託國內成熟的新能源產業鏈與優質產品力,汽車出口持續高端化、全品類升級,有效對衝國內市場的增長壓力,支撐行業整體平穩運行。整體來看,6月車市修復動力有限,結構性潛力仍大,整體維持弱復甦態勢。

2026年1-4月汽車行業利潤率3.4%

2026年1-4月,面對複雜多變的國際環境和國內經濟轉型壓力等多重挑戰,國民經濟開局良好、質效雙升,裝備製造業和高技術製造業利潤快速增長,原材料製造業利潤兩位數增長,為全年經濟平穩運行奠定堅實基礎。2026年1-4月汽車生產970萬輛,同比下降5%。2026年1-4月的汽車行業收入33,129億元,同比增長1.1%;成本29,404億元,增長2%;利潤1,119億元,同比下降17%。

2026年1-4月,行業銷售利潤率進一步降至3.4%。4月3.7%,好於1-3月3.2%的表現,但仍處於歷史低位,盈利下行壓力持續凸顯。近期隨着車市生產規模擴大,PPI上行,上游有色金屬和石油等礦業利潤暴漲,鋰電池出口噸單價持續大幅下降,國內電池價格暴漲,車企不造電池的問題普遍且嚴重,車企利潤可持續性下滑。

2026年各地大力度推動「兩新」政策落地實施,逐步有效釋放出內需活力。但汽車行業效益改善程度明顯落后於其它消費品。隨着國家反內卷工作持續推進,汽車行業的利潤上游擠壓嚴重,油價暴漲,終端用户購車觀望心態嚴重,車企運行壓力持續加大。

2026年4月中國汽車實現出口94萬輛

2025年中國汽車實現出口832萬輛,同比2024年全年增速為30%。2026年1-4月中國汽車實現出口326萬輛,同比2025年同期增速51%,4月中國汽車實現出口94萬輛,同比增長52%,環比增長21%,同比走勢總體較強, 環比受到中東局勢影響而偏低。2026年4月中國新能源汽車出口46.3萬輛,同比增長59%,1-4月累計出口147萬輛,增長69%,表現很好,4月新能源車出口環比3月表現較強。

2026年4月中國汽車出口總量的前10國家:巴西121,766輛、俄羅斯77,524輛、比利時51,480輛、澳大利亞49,870輛、英國43,837輛、墨西哥29,348輛、菲律賓26,653輛、阿爾及利亞22,685輛、泰國22,505輛和意大利22,000輛,其中本期較同期增量增長的前五是:巴西80,251輛、俄羅斯44,373輛、比利時25,146輛、澳大利亞19,911輛和英國17,323輛。

2026年1-4月累計整車出口總量的前10國家:巴西295,134輛、俄羅斯269,668輛、英國155,279輛、比利時135,726輛、澳大利亞124,419輛、阿聯酋119,701輛、墨西哥117,853輛、意大利97,649輛、阿爾及利亞81,265輛和西班牙74,558輛,其中本期較同期增量增長的前五是:巴西201,587輛、俄羅斯137,333輛、英國77,175輛、阿爾及利亞64,328輛和意大利52,932輛。

2026年4月中國汽車出口中純電動佔比31%(同比-2%),插混佔比18%(同比+4%),普混佔比7%(同比+2%),純燃油車佔比34%(同比-4%)。

2026年4月中國新能源汽車出口總量的前10國家:巴西92,482輛、比利時49,227輛、澳大利亞34,774輛、英國30,910輛、菲律賓23,426輛、泰國20,901輛、韓國18,741輛、德國15,040輛、印度11,892輛和西班牙11,750輛,其中本期較同期增量增長的前五是:巴西57,569輛、比利時23,756輛、澳大利亞18,240輛、英國12,280輛和韓國12,099輛。

2026年1-4月中國新能源汽車出口總量的前10國家:巴西222,188輛、比利時129,861輛、英國107,403輛、澳大利亞76,967輛、泰國60,560輛、德國55,785輛、意大利54,636輛、阿聯酋51,940輛、韓國49,963輛和菲律賓49,330輛,其中本期較同期增量增長的前五是:巴西152,143輛、英國56,039輛、意大利43,789輛、德國41,320輛和比利時39,835輛。

中國新能源車2026年1-4月出口表現好於預期,主要是插混和普混替代純電動成為出口增長的新增長點,尤其是貨車出口表現較強,成為商用車新能源車出口亮點。中國新能源車出口向中東和發達國家市場呈現高質量發展的局面,還包括出口西歐和中南美市場。

2026年4月中國汽車進口2.7萬輛

2026年4月進口車進口2.7萬輛,下滑33%,但由於2025年1月基數低,雖然受中東局勢影響導致運輸受阻,進口車總體同比下降較小,2026年1-4月進口汽車12萬輛,同比下降8%。隨着國產車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,進口車持續3年負增長,如果熨平波動,則是連續8年的負增長。

4月進口車下滑壓力仍較大。2026年4月進口量最高的前10國家是:日本13,607輛、德國6,658輛、美國2,518輛、英國1,332輛、斯洛伐克856輛、墨西哥556輛、奧地利446輛、泰國319輛、中國160輛和韓國127輛,其中本期較同期增量增長的前五是:泰國279輛、墨西哥154輛、奧地利151輛、中國137輛和南非93輛。

2026年1-4月進口最高的前10國家是:日本65,989輛、德國25,104輛、美國11,603輛、英國7,366輛、斯洛伐克6,509輛、墨西哥2,007輛、泰國1,693輛、奧地利1,527輛、瑞典535輛和韓國301輛,其中本期較同期增量增長的前五是:日本17,194輛、泰國1,530輛、奧地利537輛、中國179輛和墨西哥162輛。

在進口車近幾年持續下滑的背景下,今年的豪華市場走勢分化,雷克薩斯銷量相對較穩,保持進口豪華車的第一位置。部分超豪華品牌異常波動,出現崩盤跡象,行業運行壓力較大。

2026年1-4月中國佔世界汽車份額31%

2025年全球汽車銷量9,689萬輛,同比增長6%。2026年4月世界汽車銷量達到799萬輛,同比增長4%。2026年1-4月世界汽車銷量達到3,096萬輛,同比增長1%。隨着美國、中國車市的年初相對負增長,2026年1-4月世界車市銷量增長不強。2025年中國達到世界汽車份額的35.4%;2026年初的中國份額30.9%,年初較低是春節因素的異常體現。隨着政策刺激效果逐步恢復顯現,下半年開始中國車市預計逐步走強。

2026年1-4月的全球汽車銷量增長1%,其中中國汽車銷量下降5%,美國銷量下降6%,印度汽車市場銷量增長15%,泰國汽車市場增長17%,俄羅斯市場銷量增長6%,德國的新能源補貼重啟,拉動市場表現較好。除了豐田、現代起亞、鈴木和塔塔等,其它國際品牌份額2026年出現較大幅下滑。相對於2019年,中國自主品牌全面提升世界份額。吉利、比亞迪、奇瑞、上汽、長安等自主表現較強。除了鈴木等印度市場較好的因素促進,其它國際品牌份額出現全面較大的下滑。

2026年1-4月中國佔世界新能源車份額61%

2026年1-4月世界汽車銷量達到3,096萬輛,新能源汽車達到665萬輛。2026年1-4月的新能源車份額達到21.4%,其中純電動車的佔比達到14.7%,插電混動達到6.7%的汽車比例,2026年1-4月普通混合動力達到7.9%,超過插混成為增長亮點。

2026年1-4月中國新能源乘用車世界份額達到61%的水平。2026年中國在世界純電動車市場份額56%,2026年中國在世界插電混動份額達到71%的高水平。

由於歐洲新能源走勢大幅回暖,因此1-4月中國之外的其它國家新能源銷量合計263萬輛、增速達到23%,接近於前兩年平均水平。

由於自主新能源出口表現較好,而美國變化大,因此自主新能源乘用車海外市場銷量份額提升較大。2025年自主新能源乘用車海外市場銷量份額達到15.8%,提升較大。2026年自主新能源乘用車海外市場銷量份額達到23%,進一步大幅躍升。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?