熱門資訊> 正文

史詩級暴跌,接下來怎麼辦?

2026-06-06 18:14

6月5日,美股迎來史詩級「黑色星期五」!

納指一夜暴跌4.18%,創2025年4月以來最大單日跌幅;標普500跌幅2.64%,創2025年10月以來最大單日跌幅;當天,恐慌指數VIX飆升超過60%。

AI全產業鏈成為暴跌重災區,費城半導體指數跌10.26%,創2020年3月以來最大單日跌幅。

這一夜,美股總市值整體蒸發約1.75萬億美元,僅半導體板塊就損失超1萬億美元!

所有與AI有關的全球科技龍頭,無一倖免:

邁威爾科技暴跌16.74%;

美光科技暴跌13.25%;

ARM、英特爾、高通、AMD、博通(前一日)等芯片巨頭,均跌超10%;

甚至英偉達、臺積電兩只邏輯最硬的AI王者,也跌超6%。

黃金主力期貨跌-3.35%,4353.9美元/盎司,白銀主力期貨跌-8.08%,報68.00美元/盎司,均幾乎完全回吐今年以來的漲幅。

比特幣大跌超5%,盤中一度跌破6萬美元關口——這是自2024年10月以來首次失守。

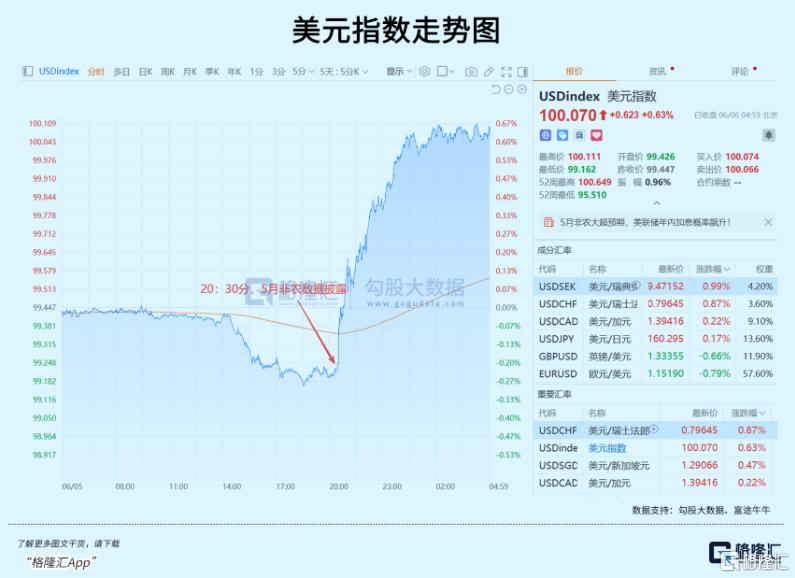

這場暴跌的直接導火索,是美國5月大非農數據的「炸裂」表現,引爆了市場對加息的預期。

但與此同時,還有幾個關鍵因素也被一併點燃。

01

美國勞工部公佈的5月非農數據顯著超預期,成為最直接的引爆點。

數據公佈前,市場普遍預期美聯儲將在2026年下半年降息1到2次,甚至最早7月就可能開啟降息。但這份極為強勁的就業報告,徹底擊碎了降息預期,並讓加息預期急劇升溫。

非農數據公佈后一小時內,市場定價顯示:

9月維持利率不變的概率,從78%降至35%;

11月加息25個基點的概率,從30%飆升至65%;

最早10月加息的押注顯著增加。

一個直觀的信號是:數據發佈后,美元指數迅速飆升,重新站上100整數關口,單日大漲0.63%。

對於本就高位的科技股來説,加息預期升溫,就是最壞的消息。

科技股的估值,高度依賴未來現金流的折現。而加息會提高折現率,直接壓低當前股價,且幅度會很明顯:

例如,一隻預期未來10年複合增長20%的AI股票,利率從4%升至5%理論上可使其估值下降15%-20%。

同時,加息意味着企業融資成本上升,可能擠壓資本開支(尤其是AI基礎設施投資),從而削弱市場對后續景氣增速的預期。

此外,無風險利率上升,也會吸引資金從高風險的科技股流向貨幣市場或短期國債。

此前市場的核心邏輯是:「經濟軟着陸 + 温和降息 = AI高估值可維持」。

但非農數據表明,經濟仍然過熱,可能迫使美聯儲「硬加息」甚至引發衰退。這種預期的逆轉,導致投資者不計成本地拋售。

02

這一輪席捲全球的AI狂潮,泡沫之極端有目共睹。

4月以來,費城半導體指數累計漲幅高達80%,全球市場都瀰漫着一種「AI永不眠」的狂熱敍事,期間:

AMD、英特爾、美光、ARM、邁威爾科技、戴爾、閃迪等最高漲幅168%、194%,195%,180%、260%、180%、190%。

如果從2025年算起,這些巨頭當中有漲幅高達十幾倍,甚至幾十倍的。

截至5月末,美股市場與AI主題相關的交易佔比達42%,交易擁擠度較年初上升137%。

這些AI科技股的漲幅之極端、交易之擁擠、資金之抱團,甚至超過了2000年互聯網泡沫的巔峰水平。

其中,僅蘋果、英偉達、微軟等七大AI相關科技巨頭就拉動標普500指數上漲12個百分點,其余493只成分股幾乎沒有貢獻。

事實上,到5月底至6月初,多種跡象已表明極端情緒到達頂峰:

追蹤科技股的槓桿ETF(如TQQQ、SOXL)資金流入創下紀錄;

期權市場看漲期權持倉量創歷史新高;

一些看漲槓桿ETF中的散户資金槓桿,已飆升至極致高位。

摩根士丹利對衝基金監測數據顯示,5月對衝基金對AI板塊的淨買入量達到2020年疫情以來的最高水平,多空比高達9:1,接近歷史極值。

可以説,在暴跌之前,市場已經處於「一觸即潰」的狀態。投資者雖然仍在追高,但內心已經開始不安。

這種「恐高症」意味着,一旦出現實質性利空,此前積累的獲利盤就會瞬間涌出,形成踩踏。

而5月非農數據的「炸裂」和博通財報的「爆雷」,正是引爆這顆雷的兩條關鍵導火索。

03

6月4日盤后,博通發佈2026財年第二季度財報。

總營收首次突破220億美元,同比增長47.87%,Non-GAAP淨利潤121億美元,同比增+55%,其中AI半導體收入108億美元,同比增長143%。

從基本面看,這絕對是"標準優等生答卷",營收、利潤、AI芯片收入三項增速令人咋舌。

但問題在於,公司給出的第三季度AI芯片銷售指引,顯著低於分析師平均預期的172億美元,重申的2027財年1000億美元AI營收目標,也未能如市場所願上調。

財報發佈前,博通股價對應年化市盈率超81倍,遠期市盈率約40倍,顯著高於半導體行業歷史均值。

支撐這一高估值的邏輯是:市場認為博通的AI半導體收入正在加速增長,管理層必將因此上調全年指引。

市場早已不再為"增長很快"自動買單,而是追問:增長能不能繼續加速?訂單能不能更快兑現?

而如今,當博通的"指引上調敍事"被打破,估值失去了錨定依據。

投資者開始懷疑:是不是大型雲廠商(谷歌、微軟、Meta)的資本開支已經達到頂峰?

此前「供不應求」的敍事是否正在松動?

而在博通公佈財報的同時,還有另一個利空消息傳來:

英偉達下一代AI服務器架構「Rubin」由於先進封裝產能(CoWoS-L)和HBM4內存供應嚴重受限,導致頂級版本的HBM內存容量和內存帶寬將被迫進行減配,每台NVL72機架的物料與製造成本也從約760萬美元降至約680萬美元。

雖然黃仁勛火速出面"滅火",澄清本次調整並非"削減HBM用量",而是CPU側SOCAMM模塊的短期選擇,非永久性硬件降級。但這依然引發了全球存儲股暴跌。

核心原因在於,它觸及了市場最敏感的預期:"市場過去幾周一個最熱炒作點,正是押注Rubin平臺量產將推升每機架HBM及相關內存價值,從而驅動供應商收入與議價力。

敍事越簡單,負面標題的殺傷力越大。

一旦出現"容量減半"字眼,市場往往先下調'每櫃內存價值'預期,未必能即刻分辨是HBM還是SOCAMM的變動。"

在這個估值切換窗口,任何可能挑戰"每櫃內存價值不斷增長"敍事的信息都會引發劇烈波動。

而減配本身,就是一種「需求不及預期」的信號提醒。

這也是為什麼美光科技的股價反應最激烈——它既是傳統DRAM供應商,也是AI服務器內存升級的最大受惠者;

市場給它的高估值中,相當部分來自於"AI內存不再只是周期性品種"的重估。如果Rubin每機架系統內存價值下降,這種重估的合理性就受到了挑戰。

單獨看,博通指引不及預期或英偉達減配或許都只是短期擾動。

但兩者在同一天前后發生,疊加非農數據「爆冷」,就形成了強烈的「多重利空確認」效應。投資者也瞬間從「AI狂熱」切換到「AI悲觀」。

04

天量資金的抽離,是另一條同樣分量很重的導火索。

這些資金,不僅有因為美聯儲加息升溫刺激美債、美元指數飆升引發的避險資金大規模離場,更有下周即將開啟的超級IPO和科技巨頭募資潮引發的資金抽離。

市場消息確認,估值高達1.77萬億美元的SpaceX計劃在下周(6月8日-12日當周)進行IPO,預計募資規模高達750億美元。

目前,SpaceX的IPO已經獲得了超過2倍的認購,即超過了1500億美元。

隨着時間推進,認購規模必然還會進一步擴大。

而這纔剛剛開始,后面還有OpenAI和Anthropic的IPO,如果也出現2~3倍以上的超額認購。

如果按三巨頭均實現2倍以上的熱烈認購計算,合計募資可能高達3000~4000億美元!

如此鉅額的募資,意味着將有千億美元級別的資金從二級市場流向一級市場(認購新股)。

而爲了準備申購資金,機構投資者往往需要提前數日減持流動性最好的大盤科技股——這正是6月5日發生的。

數據顯示,僅6月5日當天,美國股市資金淨流出額創下2020年3月以來新高。其中,科技板塊ETF(如XLK、VGT)單日流出超過120億美元。與此同時,貨幣市場基金獲得380億美元淨流入,顯示資金正大規模「逃向現金」。

另外,還有另一些不可小看的抽血泵。

目前谷歌已經宣佈分三步完成總額800億美元的債券融資,主要用於AI基礎設施和股票回購。

Meta近期也正在醖釀啟動一筆250億美元的公司債發行,用於補充大規模AI投入導致的流動性缺口。

這些跡象都再説明,科技巨頭們的自有現金流已經出現承壓,需要從市場大規模抽血,以維持業務擴張。

一個直觀的橫向比較是:2025年美聯儲全年通過縮表回籠的流動性約為7200億美元;而這些科技巨頭們在6月的IPO募資和發債融資,就超過了2000億美元。

雖然這些融資行為不完全是從二級市場「抽血」,但它們會吸納大量的市場資金(包括機構、養老基金、主權基金等)。

這足可以給美股市場帶來重大流動性壓力。

05

這一波暴跌,可以看作是一次對美股尤其AI敍事的「壓力測試」集中考驗。

它並不是在否定AI產業的長期方向,而是在狠狠敲打此前市場過度樂觀的定價方式。

暴跌的本質,不是AI產業出了問題,而是市場此前給AI板塊的定價,隱含了太多過於完美的假設——完美的需求增長、完美的毛利率、完美的利率環境、完美的融資便利。

當這些假設中的任何一個出現松動,整個估值體系就需要重新校準。

從歷史經驗看,任何一個大的產業趨勢,在早期都會經歷若干次「泡沫化-修正-再出發」的循環。

2000年前后的互聯網也是,真正有生命力的公司(如亞馬遜)在泡沫破裂后跌去了90%以上,但后續仍然走了出來。

當前AI與當年互聯網的不同之處在於:核心玩家(如英偉達、微軟、谷歌)已經有真實的鉅額收入和現金流支撐,而非純概念炒作。

因此,這一輪調整更可能是一次估值消化,而非產業邏輯的證偽。

當然,這並不意味着所有AI相關股票都會「V型反轉」。

恰恰相反,暴跌之后的分化會非常劇烈。

那些靠蹭概念、沒有實質訂單、沒有技術壁壘的公司,很可能再也回不到高點;

而真正在產業鏈中擁有定價權、現金流強勁、客户粘性高的公司,在消化完估值后,仍然會隨着產業的持續增長而創出新高。

對於投資者而言,最重要的不是去判斷「明天會不會繼續跌」,而是區分清楚兩件事:你持有的是一家真正在創造價值的公司,還是一個被情緒吹起來的泡沫?

前者的下跌,在長期視角下是機會;后者的下跌,則是趨勢逆轉的信號。

另外,宏觀環境的變化也不可忽視。

加息預期的升溫,意味着所有成長股的估值「錨」都變了。

即便AI產業照常發展,市場願意給的市盈率倍數也可能系統性下移。

這意味着,即便公司基本面不變,股價也可能需要更長時間來消化利率上升帶來的折價。

這不是AI獨有的問題,而是整個成長股板塊共同面對的新現實。

06

結語

總的來説,這一波暴跌,更像是一場必要的「降温」。

它讓市場從「閉着眼睛買AI都能賺錢」的非理性狀態,回到「需要認真分辨好壞」的正常軌道。

對於長期看好AI產業的投資者,這不是撤離的信號,而是重新審視持倉、去蕪存菁的時機。

對於整個市場,這也不是牛市的終結,而是一次結構性的換擋——從「講故事」換擋到「看業績」,從「博彈性」換擋到「比耐力」。

推薦文章

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

新股申購 | 無線傳感SoC龍頭SENASIC今起招股,一手入場費3709.04港元

6月9日外盤頭條:SpaceX上市獲大幅超額認購 OpenAI提交美國IPO申請 蘋果WWDC26 庫克謝幕 系統提速

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

期權交易指南 | 美股暴跌要抄底or止盈?這五張期權值得關注;太空ETF或將上演最后的瘋狂

華爾街面臨「三重威脅」:伊戰風險、AI估值泡沫與美聯儲加息預期

黃仁勛抵達韓國 在首爾烤肉店與韓企眾掌門共進晚餐