熱門資訊> 正文

海外研選 | BNP警告:SpaceX IPO或成美股流動性壓力測試

2026-06-05 20:19

財聯社6月5日訊(編輯 夏軍雄)世界首富埃隆·馬斯克麾下的太空公司SpaceX即將進行首次公開募股(IPO),在法國巴黎銀行(BNP)看來,這場「史上最大IPO」是一次針對整個美股市場流動性的壓力測試。

BNP在最新報告中指出,SpaceX IPO可能成為今年夏季美股最重要的市場催化劑。

原因不只在於SpaceX以接近2萬億美元的估值登陸公開市場,更在於它的上市時間、流通盤結構、指數納入規則、散户交易熱情以及季度末資金再平衡壓力,可能共同構成一次罕見的市場流動性事件。

大型IPO從來不缺劇烈波動

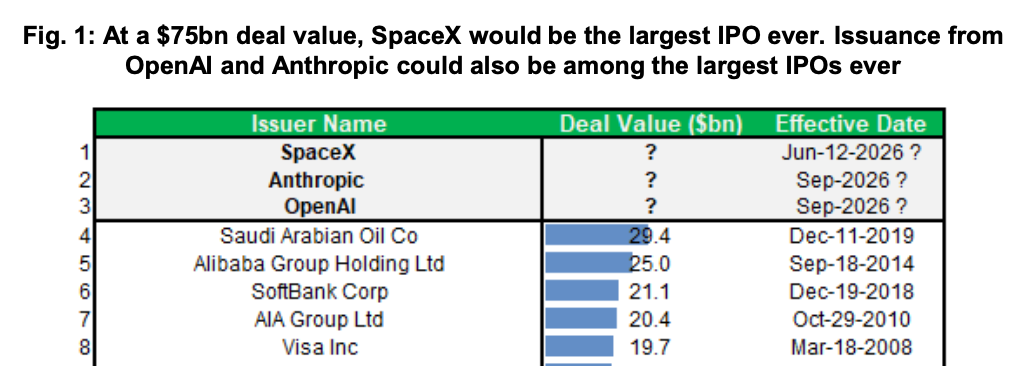

按照市場傳聞,SpaceX上市時總市值可能接近1.75萬億至2萬億美元,這一規模遠超美國曆史上任何IPO。

(SpaceX將創下史上規模最大IPO)

BNP認為,短期內更關鍵的並不是總市值,而是初始自由流通盤。報告假設,SpaceX上市初期可交易的自由流通市值約為750億美元。

對於短線資金、被動基金、散户和期權交易者而言,750億美元的流通盤纔是決定短期波動和流動性承壓程度的核心變量。

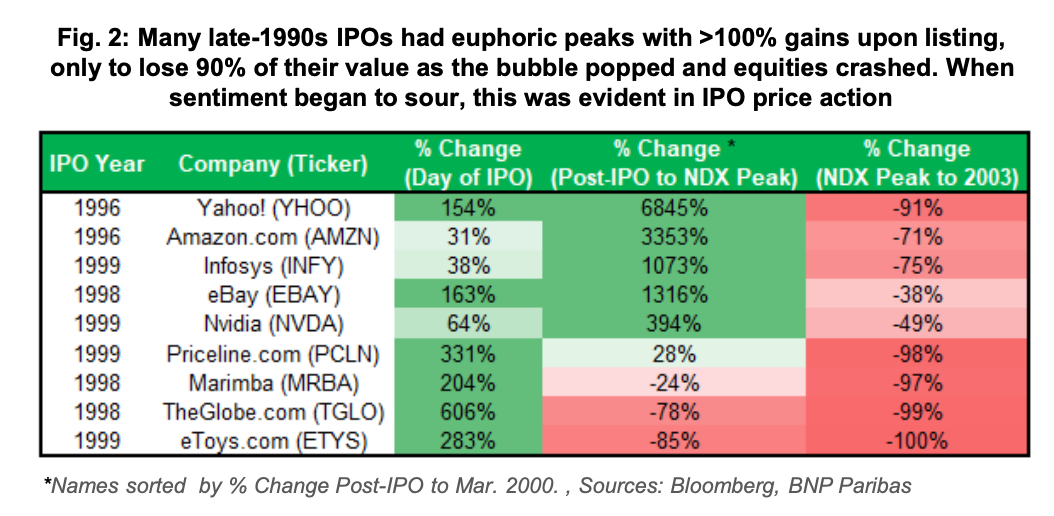

IPO上市后出現劇烈波動並不罕見。

報告回顧了多個歷史案例。2008年上市的Visa曾是美國史上最大IPO,融資規模約200億美元。Visa上市首日上漲約50%,兩個月后較發行價一度翻倍,但到上市一周年時,股價已較此前高點腰斬。

新冠疫情時代美國最大IPO Rivian也走出了類似模式。Rivian在2021年底上市后,最初兩周股價翻倍,散户大量湧入;但當股價在2022年初跌破上市價后,散户資金迅速轉向賣出。這種「漲時買更多、跌時賣更多」的交易行為,正是報告所説的「負Gamma(Short Gamma)」特徵。

Meta(當年的Facebook)則是另一個更接近SpaceX的案例。Facebook上市時同樣是高知名度科技公司,存在雙重股權結構和控股股東,也被認為擁有強勁散户需求。上市首日,Facebook一度上漲16%,但隨后幾周較日內高點下跌約40%,到當年9月更是較高點下跌約60%。不過,隨后股價又在次年年底前反彈約200%。

報告還提到,上世紀90年代末的IPO狂熱中,許多熱門新股上市后數周內漲幅達到數倍,但泡沫破裂后,不少股票較高點跌幅超過90%。

(上世紀90年代后期,大量熱門新股在IPO后股價暴跌,包括英偉達)

300億美元被動資金正在路上

SpaceX上市后的另一大變量,是指數納入帶來的被動資金買入。

據BNP估算,在750億美元自由流通盤假設下,各類被動資金合計可能需要買入約300億美元SpaceX股票,其中約一半可能發生在上市后的前三周。

報告指出,納斯達克100指數已經取消了超大市值公司必須滿足10%自由流通比例的限制。對於低流通盤的超大市值公司,其權重可以按照自由流通市值的3倍計算。也就是説,如果SpaceX自由流通市值為750億美元,納入納斯達克100時的計算市值可能達到2250億美元。

按照報告估算,納斯達克100納入可能在上市首月帶來約76億至80億美元買入,是早期最重要的被動買盤之一。CRSP、S&P Total Market Index、Russell和MSCI等指數也可能陸續帶來買入需求。

至於標普500指數,BNP預計其納入時間可能更晚,大約在SpaceX上市后六個月,並可能帶來約134億美元買入。

但問題在於,指數基金買入SpaceX的錢不會憑空出現。

指數基金買入SpaceX,往往意味着它們必須賣出其他股票騰出資金。因此,SpaceX越漲,被動資金需要配置的美元金額越大,對其他股票的賣出壓力也越大。

散户可能成為最大不確定因素

如果説指數基金是確定性的買家,那麼散户投資者則可能成為最大的變量。

今年以來,美國散户交易呈現出明顯的FOMO特徵,即追逐上漲動能。尤其在半導體、AI硬件和電力相關股票中,散户買盤非常集中。

報告統計,過去一個月,散户在英偉達、美光、閃迪和特斯拉等熱門標的中合計買入超過200億美元。

與此同時,大量槓桿ETF規模迅速膨脹。

BNP統計顯示,僅半導體相關的3倍做多ETF,目前對應的市場敞口已經超過750億美元,幾乎與SpaceX預計的流通市值相當。

更關鍵的是,這部分投資者目前普遍擁有可觀的賬面盈利。

而市場歷史反覆證明,當投資者擁有鉅額浮盈時,往往更容易追逐新的熱門資產。

對於許多散户而言,SpaceX可能正是下一個目標。

如果大量資金湧入SpaceX,其結果可能是股價出現遠超市場預期的上漲,但這些資金很可能來自同期對其他熱門股票的減倉。

因此,SpaceX IPO可能引發熱門科技交易內部的資金輪動。半導體、AI硬件和特斯拉等此前最受散户追捧的方向,可能成為SpaceX上市初期的資金來源。

多重賣壓可能在同一時間疊加

單獨來看,無論是指數基金買入、散户追捧還是ETF調倉,都不足以構成系統性風險。但問題在於,它們可能同時發生。

如果SpaceX上市后表現強勁,散户追漲買入,指數基金被動加倉,槓桿ETF擴大敞口,期權市場做市商被迫買入對衝,那麼所有資金流都將指向同一個方向。

這會形成一種典型的正反饋循環:股價上漲——吸引更多買盤——進一步推高股價。而在另一側,則意味着更多資金從其他股票流出。

BNP甚至假設,如果散户與被動資金共同為SpaceX騰出倉位,其他股票面臨的潛在賣盤規模可能達到500億美元以上。

更微妙的是,SpaceX上市時間恰好處於市場流動性相對脆弱的窗口期。

首先,6月底正值季度末。由於今年第二季度美股大幅跑贏債券市場,大量養老金和資產配置基金可能需要進行再平衡操作。BNP預計,這一過程可能帶來超過1000億美元的美股賣盤。

其次,上市時間接近企業財報靜默期。進入靜默期后,公司股票回購活動將明顯減少,而股票回購恰恰是近年來支撐美股的重要買盤來源之一。

此外,如果市場因流動性變化而出現回調,CTA趨勢策略基金和波動率目標基金還可能進一步減倉,從而形成新的賣壓。

單獨來看,每一種力量都未必足以改變市場趨勢。但如果這些因素同時出現,其疊加效應就不容忽視。

SpaceX將測試AI牛市的成色

從更宏觀的角度來看,市場關注SpaceX的原因或許不僅僅是SpaceX本身。在它身后,還有OpenAI、Anthropic等一系列潛在超級IPO等待登場。

對於投資者而言,SpaceX實際上正在承擔一種「試金石」的角色。

如果市場願意以極高估值接納SpaceX,並持續提供充足資金支持,那麼意味着AI時代的融資周期仍在繼續。

反之,如果市場對這筆交易反應冷淡,或者上市后表現不佳,那麼投資者可能開始重新審視當前AI資產的估值水平。

因此,SpaceX IPO最終檢驗的,或許並不是一家太空公司的價值。它檢驗的是,在經歷了兩年的AI狂熱之后,資本市場是否仍然願意為未來的增長故事繼續買單。

推薦文章

華盛早報 | 韓股暴跌觸發熔斷!黃仁勛稱新款Vera芯片將採用海力士內存;智譜、MiniMax今日將納入恆科指數

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

比特幣價格接連創出新低,堅定持倉大户開始拋售離場