熱門資訊> 正文

點陣圖最后的「降息點」恐將消失!美聯儲「緊縮蜕變」將從本月開始?

2026-06-05 08:49

財聯社6月5日訊(編輯 瀟湘)美聯儲季度「點陣圖」中的利率預測,可能很快就會不再「預言」降息,而點陣圖本身甚至也可能將就此消失在歷史長河中……

屆時,市場將不得不去試圖弄清楚,美聯儲新任主席凱文·沃什是否真的如他過去所堅稱的那樣,是一個通脹鷹派。如果答案是「YES」,這無疑將給部分投資者帶來沉重一擊。

這位新任美聯儲主席目前正緊鑼密鼓地闡明自己的政策主張,並在本月晚些時候主持其首次貨幣政策會議前,盡職地向幕僚團隊多方諮詢。然而,在當前的政策走向上面,他所得到的任何簡報和建議,恐怕都不會提供一個輕松的答案。

一方面,由人工智能(AI)引爆的投資狂潮令人矚目;另一方面,持續了三個月的伊朗戰爭正帶來白熱化的能源價格壓力。兩股力量交織,已將通脹推高至遠超美聯儲既定目標的水平。加之美聯儲決策委員會內部正面臨重新洗牌,這一系列變數已徹底驚擾了期貨市場。

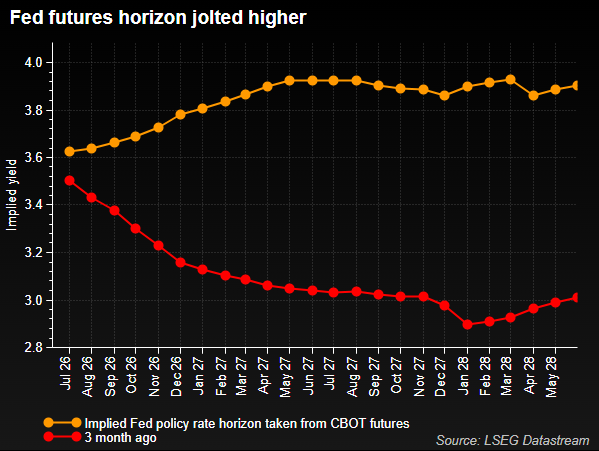

目前,利率市場在定價中已將美聯儲的下一步動作鎖定為加息,且這一幕最早可能在今年年底前就會上演。

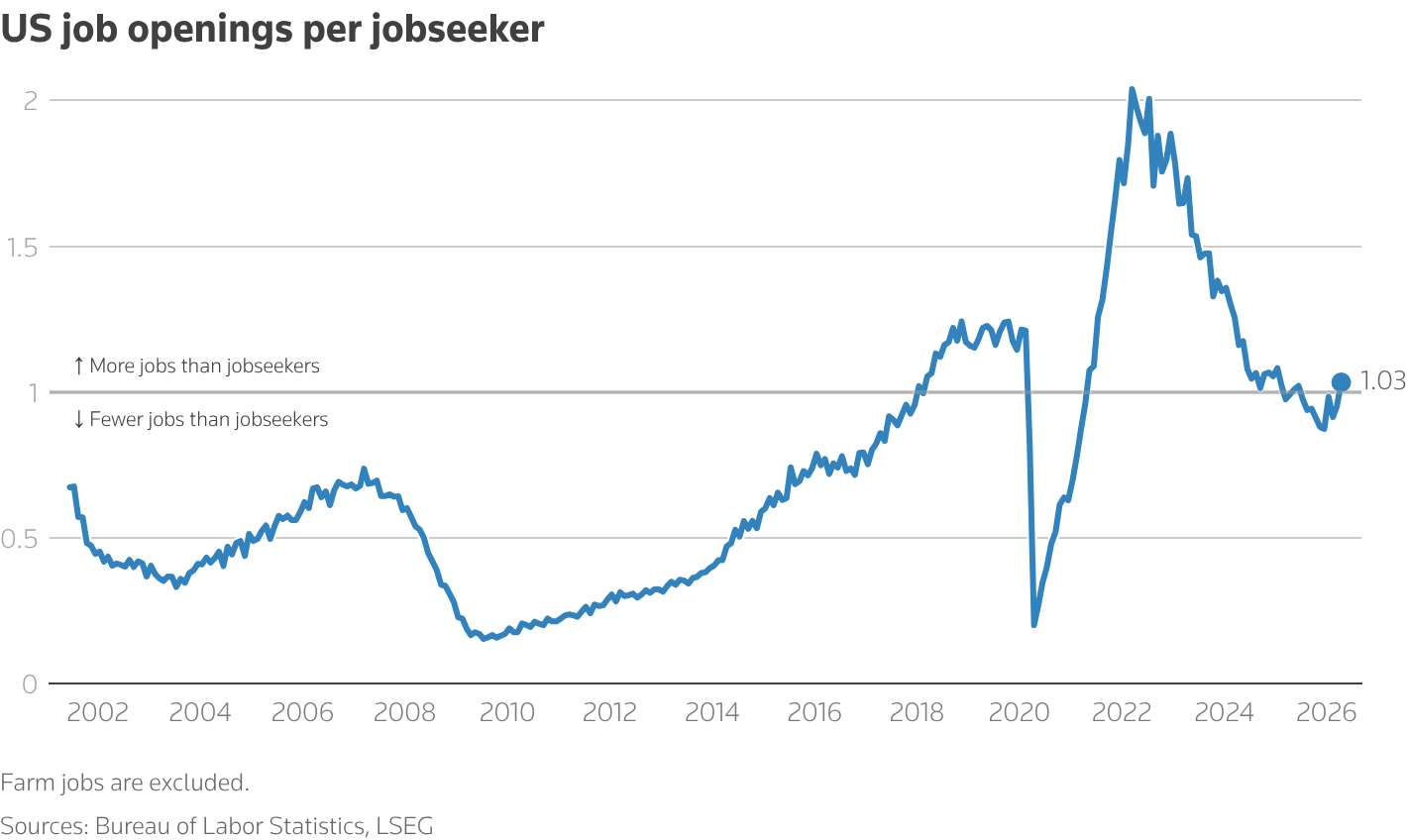

近幾個月來,留給美聯儲鴿派的少數幾個論據之一是,勞動力市場(美聯儲雙重使命中有別於通脹的另一側)可能會出現裂痕,並可能因AI相關的裁員或能源相關的企業縮減開支而加劇。

但目前,幾乎沒有跡象表露出這一點。恰恰相反,勞動力市場依然展現出強勁的韌性,甚至呈現出逆勢走強的姿態——如果僅從表面數據來看,4月份職位空缺數的急劇飆升,以及5月份私營部門出人意料地暴增12.2萬個就業崗位,都強有力地印證了這一動向。

而周五即將發佈的5月份非農就業報告,便將對這一勞動力市場繁榮景象進行最直接的真偽檢驗。

美聯儲「緊縮蜕變」恐將從本月開始

值得一提的是,儘管美聯儲在本月斷無加息的可能,但它或許會開始為未來的政策轉向埋下伏筆。

除了密切關注沃什在新聞發佈會上釋放的蛛絲馬跡外,市場還將死死盯住美聯儲是否會刪去此前聲明中關於「傾向於再次寬松」的政策表述。在上次議息會議中,已有三位政策制定者投票贊成剔除該表述;而近期至少還有一位此前曾持鴿派立場的理事會成員——沃勒,出人意料加入了這一陣營。

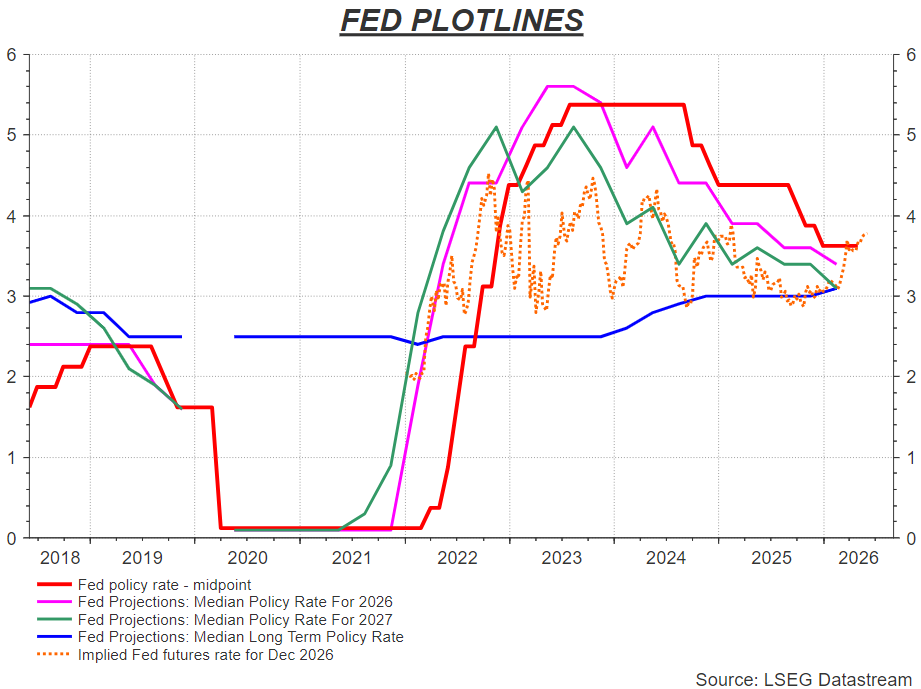

不過,美聯儲政策制定者每季度更新的經濟預測——尤其是那張揭示決策層未來幾年利率走向的「點陣圖」,或許才最奪人眼球。此前,美聯儲官員在3月點陣圖中的預測是,今年將降息一次,2027年再降一次。

然而,從3月份以來美聯儲官員密集發出的試探性信號來看,今年的這次降息極有可能從點陣圖中被直接抹去。而2027年的降息預期是否會隨之蒸發,甚至點陣圖會否倒向市場所預期的加息,其結果可能會對市場產生最大的衝擊。

當然,諷刺的是,沃什對所謂前瞻性指引的反感,很可能促使他試圖徹底廢除「點陣圖」。在這一點上,他也許並不孤單。此舉可能將獲得美聯儲內部一定程度的支持——甚至包括來自沃什前任、現任美聯儲理事鮑威爾的支持。鮑威爾過往也曾多次呼籲投資者不要「迷信」點陣圖。

而一旦將進一步寬松的論調徹底從政策視野中抹除,隨后「熄燈離場」,讓市場完全根據后續公佈的宏觀數據去自行揣摩政策路徑,這無疑可能會在今年下半年引發更具攻擊性、更為劇烈的利率市場動盪。

「鷹鴿兩面」的沃什可能需要先展現鷹面?

當然,目前可能仍有部分投資者死死抱守着一絲幻象,寄希望於美伊戰爭能儘早結束,從而推動寬松政策重回正軌;亦或認為能源危機帶來的實際收入縮水,將有效壓制家庭消費需求,進而倒逼其他商品價格迴歸可控區間。

然而,更多的市場人士則清醒地意識到,風向可能已經徹底變了!

研究機構SGH宏觀經濟學家Tim Duy認為,能源價格飆升所引發的通脹后果,如今已壓倒了其對經濟增長的負面衝擊。美聯儲決策委員會內部的立場正在發生劇烈且迅速的轉變,因為他們正逐漸意識到,去年12月份實施的最后一次降息其實是個轉折性的錯誤。

「意識到貨幣政策存在日益加劇的風險,美聯儲官員正迅速轉向鷹派立場,為加息鋪平道路,」他表示,「如果沃什還是過去的沃什,他會選擇提前加息。當然,目前沒人知道屆時登臺的會是哪個沃什。」

此言暗指沃什長期以來作為貨幣鷹派的聲譽,儘管他在向一位傾向於低利率的總統尋求職位時曾採取過鴿派的語氣。

而值得注意的是,沃什本周已聘請了特朗普的前預算總監、傳統基金會經濟學家Paul Winfree作為其兩名顧問之一,協助其過渡至美聯儲主席職位。Winfree在政經界聲名顯赫,曾於2023年親手執筆了保守派選舉宣言《2025計劃》中的美聯儲改革章節。在他的改革宏圖中,赫然列着取消美聯儲「最大化就業」法定職責的條款,旨在推動其中央銀行職能純粹化——即全神貫注於對抗通脹。

無論如何,儘管沃什在正式上任后對貨幣政策持何立場目前還不得而知,但他對當下經濟局勢的研判,恐怕絕不會像外界此前普遍猜測的那樣——作為一名由特朗普提名的人選就理所當然地偏向鴿派。更何況,特朗普此前已經明確放話,將給予他充分的自主決策權。

目前,在AI投資狂潮的悍然推升下,美國實體經濟與資本市場正呈現出熱浪滾滾的景象。儘管前路依然面臨能源危機、地緣政治震盪及關税壁壘的重重逆風,但這也讓越來越多的人開始公開質疑:美聯儲究竟還有何理由去考慮放松銀根?

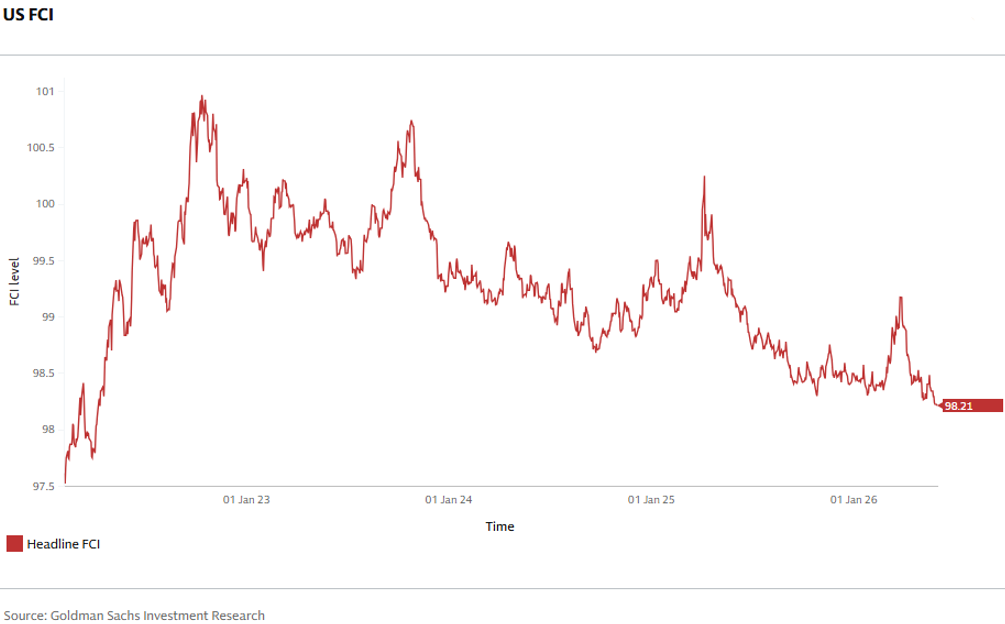

雖然借貸市場在最近幾周有所收緊,但在股市高歌猛進的狂飆下,高盛用來衡量整體信用環境的美國金融狀況指數已一路跌至四年來的最寬松水平。與此同時,花旗集團編制的美國經濟驚奇指數也飆升至三年來的最高值。

回首上世紀90年代末互聯網泡沫狂熱期美聯儲盲目降息所鑄成的歷史性錯誤,Carlyle首席策略師Jason Thomas一針見血地評價道:「在資本開支高度集中的投資熱潮期投放降息紅利,其釋放出的刺激效應,將遠比在其他任何宏觀背景下都來得激進和兇猛。」

Thomas將當下的科技資本開支規模與當年的「互聯網泡沫」時代進行了橫向對比,並尖鋭地指出,剔除通脹因素后,目前的實際短期利率水平比當年竟然整整低了300個基點以上。他總結道,美聯儲「早就應該放棄根深蒂固的寬松政策偏見了。」

種種跡象表明,沃什即將展開的這場政策反思與顛覆性重組,其激進程度或許將遠遠超出市場此前的所有預期。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?