熱門資訊> 正文

博通電話會:CEO坦言谷歌正「另尋新歡」,但需求旺盛訂單排到2028年,將打造算力融資平臺

2026-06-04 11:13

摘要:

博通2026財年Q2業績極其強勁,單季狂攬超300億美元AI訂單,CEO首度證實核心大客户谷歌正尋求芯片供應商多元化,但他強調雙方仍有龐大金額的長期承諾。此外,博通披露了與OpenAI、Meta等巨頭累計數十「吉瓦(GW)」級的算力部署路線圖,並聯合黑石等資本推出350億美元平臺構建算力生態,其訂單能見度已直達2028年。

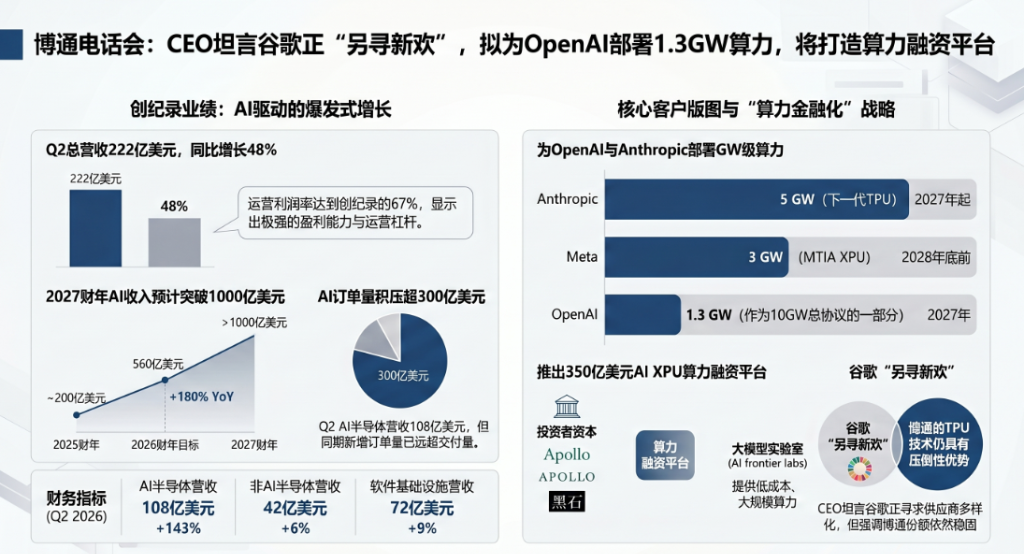

儘管博通第二季度交出了一份AI收入暴增143%的破紀錄財報,但公司CEO明確承認核心大客户谷歌正尋求芯片供應商多元化。

6月3日,華爾街見聞提及,博通第二財季博通營收創九年最高同比增速,EPS同比增54%,AI半導體收入增逾140%,連續第13個季度實現AI驅動增長,季度訂單量更高達300億美元。

不過在電話會議上,博通CEO Hock Tan承認,博通最重要的客户谷歌正在推進供應商多元化。他表示「早就料到」谷歌將尋求多元化採購來源,儘管雙方簽有"非常重大的"長期合同承諾。

博通還首次向市場詳細披露了其與OpenAI、谷歌、Meta等硅谷巨頭的深度綁定細節。擬為OpenAI部署1.3GW算力、下半年為Meta部署首批算力1GW。

此外,博通宣佈聯合阿波羅和黑石等機構創建AI XPV平臺,計劃至2028年部署逾20吉瓦算力,首批規模350億美元的募資正由Apollo發起。

對於2026財年全年,博通預計AI半導體營收將達到560億美元,同比增長約180%。Hock Tan強調:

我們預計這種勢頭將持續到2027財年,並重申我們的AI半導體營收指引將超過1000億美元。

「谷歌訂單分散」風波,大客户基本盤依然穩固

在本次財報電話會上,博通與頭號大客户谷歌的關係走向成爲了投資者和分析師最為關切的焦點。

面對市場對博通在谷歌TPU項目中市場份額流失的擔憂,博通總裁兼CEO Hock Tan坦誠迴應:

我們完全可以接受這樣一個事實:考慮到AI計算消耗和發展的速度,甚至像我們合作伙伴谷歌這樣的客户的消耗速度,我們完全可以預見,他們將會擁有多元化的(芯片)供應來源。

這是博通官方首次在公開場合明確證實,谷歌正在尋求多元化供應商,以降低對單一芯片巨頭依賴的市場傳聞。

然而,Hock Tan緊接着強調,這並不意味着博通與谷歌的關係發生動搖。他補充道:

我們在4月份宣佈,與谷歌達成了一項長期協議,開發和供應多代TPU和AI網絡。我們的關係依然是戰略性且非常實質性的……他們對我們的承諾是一個非常龐大的金額。

「對需求簡直是永無止境的」

在撇開谷歌份額變動的疑雲后,博通展示了其在AI基礎設施訂單的收割能力。

第二季度,其AI半導體收入達到創紀錄的108億美元,同比飆升143%,佔總營收的比重已接近一半。Hock Tan形容當前的客户熱情:

對XPU(定製AI加速器)和網絡的需求簡直是永無止境的(simply insatiable)。

比當期收入更令市場震撼的是其龐大的未交付訂單量。Hock Tan透露:

在本季度,我們在AI半導體領域的訂單超過了300億美元,而我們實際交付的僅為108億美元。

Hock Tan強調,客户們都在瘋狂提前下注,他説:

這些即將到來的訂單並不是要求立即交付的……客户們都接受一個現實,即在交付之前,他們需要協調好許多其他事情(如電力供應等)。

基於此,博通預計第三季度AI半導體收入將加速至160億美元,同比暴增超200%;2026財年全年AI半導體收入預期為560億美元。

Hock Tan重申了對明年的樂觀預期:

我們預計這種勢頭將持續到2027財年,並重申我們的AI半導體收入指引將超過1000億美元。

綁定巨頭,超20吉瓦算力藍圖曝光

市場高度關注博通未來的想象空間,而Hock Tan在會上首次詳細列出了與六家核心客户的具體合作規劃,以此證明其增長的長期可持續性。

在巨頭定製芯片(ASIC)領域,博通正在重塑市場格局:

- 谷歌:雙方已簽署長期協議,開發和供應多代TPU和AI網絡設備。

- Anthropic:2026年提供超1吉瓦(GW)的計算能力,並達成協議從2027年開始提供另外5吉瓦的下一代TPU算力。

- OpenAI:博通已向其交付芯片,預計2026年底投產,並承諾在2027年部署1.3吉瓦算力(作為雙方到2029年10吉瓦大單的一部分)。

- Meta:合作交付多代MTIA XPU,預計到2028年底部署3吉瓦,初始1吉瓦的訂單已收到,將於2027年下半年開始交付。

- 其他兩家核心客户:預計2026年底開始出貨,迄今已收到總計60億美元的採購訂單。

爲了解決頭部AI實驗室高昂的算力成本和電力問題,博通不僅提供技術,還拉來了華爾街資本。

Hock Tan宣佈,博通正在與阿波羅(Apollo)、黑石(Blackstone)等頂級投資者合作創建「AI XPV平臺」,計劃到2028年部署超過20吉瓦的計算能力。Hock Tan説:

該平臺的第一筆資金高達350億美元,目前正由阿波羅主導啟動。

面對分析師關於競爭對手花大錢搶奪代工廠產能的疑問,Hock Tan自信迴應:

獲得產能供應不僅僅是砸錢的問題,我們非常確信已經獲得了2026和2027年所需的供應,現在正在着手解決2028和2029年的問題。

利潤率煩惱與「只做芯片」的執念

儘管訂單接到手軟,但市場的擔憂並非空穴來風。

第二季度博通的整體毛利率降至77.1%,同比下降了230個基點。

首席財務官Kirsten Spears解釋稱,這並非半導體業務本身的結構性問題,而是產品組合變動所致。

利潤率相對較低的定製ASIC(如TPU)和半導體業務在總營收中的比重快速增加。預計第三季度綜合毛利率將進一步下滑至74%左右。

此外,當分析師問及博通是否會像競爭對手那樣提供完整的機架級系統(rack-scale)時,Hock Tan連聲否認:

不,不,(沒有機架),全是芯片。

Kirsten Spears也補充強調:

只有芯片業務。

在市場期待全棧式AI系統方案的當下,博通這種堅守底層芯片組件(包括XPU和佔據AI收入40%的網絡芯片)的策略,雖然規避了系統集成的風險,但也讓部分期待其吃下更多產業鏈價值的投資者感到失望。

博通電話會全文實錄如下(由AI輔助翻譯):

主持人: 歡迎參加博通公司2026財年第二季度財務業績電話會議。現在,我將把電話轉交給博通公司投資者關係負責人Ji Yoo,請他致開場白並介紹與會人員。

Ji Yoo(投資者關係負責人): 謝謝主持人,各位下午好。今天與我一同出席的有:總裁兼首席執行官Hock Tan;半導體解決方案集團總裁Charlie Kawwas;基礎設施軟件集團總裁Ram Velaga;以及首席財務官Kirsten Spears。

此外,我們還迎來了新任首席財務官Amie Thuener。正如此前公告所述,Kirsten將於6月12日正式退休。感謝Kirsten過去12年來的卓越領導。

博通已於收市后發佈了新聞稿及財務報表,詳細說明了2026財年第二季度的財務表現。如未收到相關材料,可訪問博通官網broadcom.com的投資者專區獲取。

本次電話會議進行網絡直播,錄音回放可在博通官網投資者專區訪問,有效期為一年。

在準備好的發言中,Hock Tan和Kirsten將介紹2026財年第二季度業績詳情、第三季度業績指引及業務環境評述。準備發言結束后,我們將開放提問環節。

請參閱今日新聞稿及我們向美國證監會(SEC)提交的近期文件,瞭解可能導致實際業績與本次電話會議前瞻性陳述存在重大差異的風險因素。

除美國通用會計準則(GAAP)報告外,博通還會披露若干非GAAP財務指標。GAAP與非GAAP指標的調節表已附於今日新聞稿。本次電話會議的評述將主要參考非GAAP財務業績。

下面,請Hock Tan發言。

Hock Tan(總裁兼首席執行官):

感謝Ji,也感謝各位今天的出席。

季度業績總覽

2026財年第二季度,公司總營收創歷史新高,達222億美元,同比增長48%,超出此前指引,主要受AI半導體業務強勁增長驅動。第二季度運營利潤率創歷史新高,達67%;調整后EBITDA佔營收比例創歷史新高,達69%,同樣高於指引。即便在AI驅動營收大幅攀升的背景下,我們的運營利潤率和EBITDA利潤率依然保持穩健。

半導體業務

第二季度半導體營收創歷史新高,達150億美元,同比增長79%。其中,AI半導體營收創歷史新高,達108億美元,同比增長143%,高於此前預期,網絡業務約佔第二季度AI營收的40%。XPU和網絡產品的需求可謂旺盛至極。本季度AI半導體訂單超300億美元,遠超當季108億美元的出貨量。

2026年下半年,我們預計AI半導體營收將較今年上半年翻倍。第三季度,預計AI半導體營收將加速增長至160億美元,同比增幅超過200%。2026全年,我們預計AI半導體營收將達到560億美元,較2025財年增長約180%。

我們預計這一增長勢頭將延續至2027財年,並重申AI半導體營收將超過1000億美元的指引。

2028年及以后的增長驅動力——六大核心客户

以下是我們與六大核心客户正在推進的戰略部署:

谷歌(Google): 我們於4月宣佈簽署一項長期協議,內容涵蓋多代TPU及AI網絡產品的開發與供應。與谷歌的合作關係極具戰略意義,規模非常可觀。相較於其他替代方案,我們持續提供更優越的技術和執行能力,這確保了我們與谷歌的業務合作將在可預見的未來持續增長。2026年,我們將為谷歌提供逾1吉瓦(GW)的基於博通TPU的算力。

Anthropic: 4月,我們簽署協議,將從2027年起為Anthropic提供5吉瓦的下一代TPU算力。

OpenAI: 我們已完成芯片交付,預計於2026年底進入量產階段,並承諾於2027年部署1.3吉瓦算力,這是我們去年公告的"2029年前部署10吉瓦"協議的組成部分。

Meta: 4月,我們宣佈建立合作關係,共同交付多代MTIA XPU產品,預計在2028年底前部署3吉瓦算力。首批1吉瓦訂單(包含XPU和網絡設備)已收到,將於2027年下半年開始交付。

另外兩家客户: 預計出貨時間從2026年底開始並在2027年加速,目前已累計收到60億美元採購訂單。

網絡技術領先地位

雖然我們在XPU領域具有顯著的知識產權和執行力優勢,但網絡是構建可擴展XPU和GPU集群的關鍵所在,而在這一領域,我們至少領先業界一代。

在以太網規模擴展(Scale-Up)方面,我們基於業界領先的200G和400G SerDes實現銅纜直連,並通過以太網和PCIe交換機驅動核封裝銅纜互連。

在以太網規模互聯(Scale-Out)方面,我們已持續出貨逾一年的業界唯一100太比特以太網交換機(Bailly 6),並將於本季度流片下一代200太比特交換機。在CPO(共封裝光學)領域,我們提供1.6太比特DSP、連續波(CW)和EML激光器,已成為業內事實標準。

在跨數據中心的AI互聯方面,我們憑藉Jericho 3和Jericho 4 Fabric解決方案繼續保持行業領先,支持全球多家超大規模雲廠商的最大規模部署。

AI XPV平臺戰略

我們的戰略願景是:整合博通的領先技術與資產負債表實力雄厚的投資夥伴,以最低成本和功耗,為Anthropic、OpenAI等領先AI前沿實驗室提供充足的規模化算力。

為實現這一願景,我們正與Apollo、Blackstone及其他主要投資者共同創建AI XPV平臺,計劃在2028年前部署逾20吉瓦的算力。該平臺首期規模350億美元,目前正由Apollo牽頭啟動。

非AI半導體業務

第二季度非AI半導體營收為42億美元,同比增長6%。同期訂單超過60億美元,清晰表明我們正走在完全周期性復甦的軌道上。寬帶、服務存儲和企業網絡整體實現增長,部分被無線業務的季節性下滑所抵消。

第三季度,預計非AI半導體營收約為45億美元,同比增長12%。綜合來看,第三季度半導體總營收預計為205億美元,同比增長124%。

基礎設施軟件業務

第二季度軟件營收為72億美元,同比增長9%,符合指引預期。訂單持續強勁,ARR(年度經常性收入)同比增速保持17%。第三季度,軟件營收預計約為89億美元,同比增長31%。

我們剛剛發佈了VMware Cloud Foundation(VCF)9.1版本,重點提升基礎設施效率、安全性,並增強對企業AI推理工作負載的支持。在全球服務器需求強勁的背景下,VCF 9.1的本地私有云部署十分活躍,推動營收穩健增長。此次版本更新新增了對AMD、Intel和NVIDIA平臺的異構算力支持,使企業雲客户能夠在統一的私有云環境中運行AI、Kubernetes及傳統虛擬化工作負載。

第三季度指引總結

2026財年第三季度,預計合併營收增長至294億美元,同比增長84%;運營利潤率保持穩定,約為營收的67%;調整后EBITDA約為營收的68%。

下面,請Kirsten作進一步説明。

Kirsten Spears(首席財務官兼首席會計官):

感謝Hock Tan。下面,我來介紹第二季度財務表現的詳細情況。

利潤與收入

本季度合併營收創歷史新高,達222億美元,同比增長48%。毛利率為營收的77.1%,同比下降230個基點,原因是半導體在產品收入結構中佔比進一步擴大。

合併運營費用為22億美元,其中研發費用16億美元。第二季度運營收入創歷史新高,達149億美元,同比增長52%。值得注意的是,儘管毛利率有所下降,但運營利潤率仍同比提升200個基點至67.3%,這得益於運營費用保持相對穩定。調整后EBITDA為152億美元,佔營收的69%,高於68%的指引目標。

兩大業務板塊

半導體解決方案板塊: 營收創歷史新高,達150億美元,同比增速加快至79%,由AI業務驅動。半導體營收佔總營收的68%,AI半導體營收佔總營收的49%。半導體毛利率約為70%,運營費用為12億美元,佔營收的8%,反映了在前沿AI半導體研發方面加大了投入。半導體運營利潤率為62%,同比提升460個基點,體現了強勁的運營槓桿效應。

基礎設施軟件板塊: 營收為72億美元,同比增長9%,佔總營收的32%。毛利率為93%,運營費用為10億美元。第二季度軟件運營利潤率同比提升310個基點,至約79%。

現金流與資產負債表

本季度自由現金流創歷史新高,達103億美元,佔營收的46%,資本支出為2.31億美元。第二季度末現金余額為196億美元,上季度末為142億美元。

第二季度末庫存為43億美元,庫存天數為86天,高於第一季度的68天,主要是為支持下半年AI半導體需求的加速增長而主動備貨所致。

資本分配

第二季度,公司向股東支付現金股息31億美元,每股普通股現金季度股息為0.65美元。

第三季度指引

合併營收294億美元,同比增長84%;半導體營收約205億美元,同比增長124%,其中AI半導體營收160億美元,同比增幅超過200%;基礎設施軟件營收約89億美元,同比增長31%。

利潤率展望: 隨着AI營收在第三季度佔比大幅提升,預計第三季度合併毛利率將降至約74%。此次毛利率下降並不代表半導體利潤率結構性變化,而是反映了半導體與基礎設施軟件之間的產品組合效應。儘管毛利率有所下降,第三季度運營利潤率預計為67%,與上季度持平,體現了我們強勁的運營槓桿能力。

我們強烈建議投資者對半導體和基礎設施軟件的利潤率分開建模,以準確反映未來總營收結構變化帶來的影響。

第三季度及2026財年非GAAP税率預計約為16%,原因是全球最低税和收入地域分佈的影響,高於2025財年税率水平。第三季度非GAAP攤薄股數預計約為49.4億股(不含潛在股票回購影響)。

以上是我的全部準備發言。主持人,請開放提問環節。

問答環節

主持人: 謝謝。第一個問題來自摩根大通(JPMorgan)的Harlan Sur,請提問。

提問者: 下午好,感謝提問機會。感謝Kirsten的支持,也歡迎Amie加入團隊。首先是一個數據覈對的問題:本財年AI營收下半年相較上半年實現翻倍,那麼AI營收應超過600億美元,且第四財季AI營收將環比增長,但您給出的是560億美元,這意味着下半年增幅只有約1.5倍,且第四財季AI營收實際上會環比下降。能否幫我們釐清這一差異?

另外是我的核心問題:去年12月,您談到未來18個月的AI積壓訂單為730億美元。市場將這一數字線性分攤至六個季度,但我們都知道,積壓訂單在前四個季度往往更為集中,而您本財年將交付其中約80%甚至更多。考慮到貴公司各項目的強勁勢頭、客户群的擴大、AI出貨量的加速增長趨勢,以及今天公告的那些大量多吉瓦合作項目——其中大部分將於明年開始啟動——是否可以合理推斷,您從今年下半年到整個2027財年的未來18個月AI積壓訂單已達到2000億美元或更高?

Hock Tan: 這是一組非常複雜的數字問題。先説2026年,簡單算一下:上半年AI營收合計約190億美元,按我所説的下半年翻倍計算,就能得到約560億美元,數字是能對上的。

關於2027年——您做了非常深入的分析。我們預計2027年的增長將延續當前勢頭。按照目前的增長軌跡,接近翻倍的增速,2027年AI營收超過1000億美元是輕而易舉的,這與我們上季度的表述一致,我們繼續重申2027年將超過1000億美元。就目前的進展來看,我們非常有把握,甚至可能更樂觀,但我們不會每個季度都給出2027年的具體指引,我們只是説將持續超過1000億美元,且增長軌跡與2026年下半年保持一致。

提問者: 明白了,謝謝。

主持人: 下一個問題來自Jefferies的Blayne Curtis,請提問。

提問者: 下午好。Hock,您在季中發佈了與谷歌簽訂長期協議的8-K公告。我知道您可能不會透露協議總金額,但市場上有很多關於貴公司在谷歌份額方面的擔憂。既然協議已經簽署,能否多談一些您的信心所在?如果谷歌業務存在上行空間,它是固定金額,還是有份額彈性?能否對這份協議多加一些説明?

Hock Tan: 這是一份非常有分量的協議,充分體現了我們合作關係的深度——這種深度源於我們在整個項目中所投入的多代產品開發和核心知識產權。

直接回答您的問題:這是一項金額極為可觀的承諾,數字非常大。當然,我們也接受一個現實:儘管我們希望贏得該項目的每一個設計機會,但考慮到谷歌在AI算力開發和消費方面的快速增長,我們預計他們會有一定程度的供應商多元化。但他們對我們的承諾金額是非常實質性的。

提問者: 謝謝。

主持人: 下一個問題來自德意志銀行(Deutsche Bank)的Ross Seymour,請提問。

提問者: 感謝提問機會,同時恭喜Kirsten和Amie。關於毛利率,Kirsten提到毛利率下降源於半導體與軟件的組合效應,但考慮到本季度軟件業務表現強勁,毛利率下降幅度似乎更大一些。能否説明半導體內部的具體驅動因素?是XPU與網絡之間的結構差異,還是Rack級別與芯片級別的因素?這一趨勢明年是否會持續?

Kirsten Spears: 隨着半導體業務相對於軟件業務持續增長,從合併口徑來看,確實會有一定的毛利率壓縮,但這實際上是增值的,因為我們具有強勁的運營槓桿效應,運營利潤率會隨時間逐步提升。

在半導體內部,TPU、部分無線業務等ASIC產品的毛利率歷來偏低。隨着TPU業務持續加速,整體毛利率會承壓,但AI網絡業務的毛利率非常豐厚,可以在一定程度上形成對衝。

Hock Tan: 正如Kirsten在發言中所述,半導體的利潤率在結構上依然非常穩健。主要是產品組合的影響——特別是軟件業務和非AI業務,在快速增長的AI半導體佔比提升的背景下,對整體毛利率形成了攤薄效應。

提問者: Rack與芯片的關係是否已經明確了?

Hock Tan: 機架全部都是芯片。

Kirsten Spears: 只有芯片業務。

提問者: 清楚了,謝謝。

主持人: 下一個問題來自Melius的Ben Reitzes,請提問。

提問者: 想請問Hock關於2027年的一個更長遠問題。您之前談到過每吉瓦對應的TAM(總可尋址市場),您的一位競爭對手最近提到,隨着這十年的推進,每吉瓦對應的基礎設施價值將大幅上升——不僅是基礎設施端,還包括算力和網絡組件等。您是否認同這一判斷?從長遠來看,這會不會進一步加速您已經規劃的每吉瓦TAM增長前景?

Hock Tan: 我認為,從功率維度來看,每吉瓦的芯片價值含量並沒有顯著加速——因為單顆芯片的功耗在持續提升,這意味着每吉瓦所需的芯片數量相對減少,但每顆芯片的單價在上漲。因此,每吉瓦對應的美元價值相對穩定,而吉瓦總量本身將持續高速增長,這纔是我們所觀察到的核心趨勢。

我們現在看到的是,對算力容量(以吉瓦衡量)的需求正在急劇增長,甚至比六個月前的預期還要快。Anthropic和OpenAI這兩家客户尤為突出,這也是我們創建XPV平臺的原因。而我們其他客户——谷歌自有內部工作負載、Meta的工作負載,以及另外兩家客户——對算力的需求同樣龐大。

綜合來看,如果展望2027年或2028年,吉瓦總需求將持續高速增長。我們預計2028年的增長將遠超2027年的預測值。

提問者: 好的,謝謝。

主持人: 下一個問題來自瑞銀(UBS)的Timothy Arcuri,請提問。

提問者: 想請問您關於供應能力的問題——包括晶圓和HBM的增量供應獲取能力。一些競爭對手似乎可以通過大額投入來獲取增量供應,您是否對此感到有把握?如果客户有增量需求,您能從供應商那里獲取到嗎?您是否正在考慮引入其他晶圓代工廠來增加供應靈活性?

Hock Tan: 獲取供應,不僅僅是靠砸錢——當然,充足的資金支持很重要。我們對已經鎖定2026年、2027年所需供應感到非常有把握,目前正在積極推進2028年和2029年的供應協議。

提問者: 那如果客户提出增量需求,您能從供應商那里爭取到嗎?

Hock Tan: 過去幾個月,客户一直在持續增量下單,我預計這一趨勢還會繼續,總體來説,我們有能力應對。

提問者: 好的,謝謝。

主持人: 下一個問題來自伯恩斯坦研究(Bernstein Research)的Stacy Rasgon,請提問。

Stacy Rasgon: Hock,您給出了明年各客户的吉瓦出貨目標。想請問這些數字與上季度的表述相比是否有變化——我記得您當時提到2027年約為10吉瓦?另外,能否幫我們判斷全年節奏?感覺2027年的出貨更偏重下半年,但最重要的是,相比上季度,目標吉瓦數是增加了、減少了,還是沒有變化?

Hock Tan: 好問題。2027年約10吉瓦的出貨目標保持不變,我們仍計劃在2027年交付約10吉瓦,沒有任何變化。確實偏重下半年,而這種下半年加速的勢頭,實際上為2028年提供了一個非常有趣的增長路徑——我們預計2028年的吉瓦數量將遠超2027年。

Stacy Rasgon: 明白了,非常有幫助,謝謝。

主持人: 下一個問題來自高盛(Goldman Sachs)的Jim Schneider,請提問。

提問者: 想請問2026財年和2027財年網絡業務的表現走勢。本季度網絡約佔AI營收的40%,隨着年底和明年初定製芯片產能的持續釋放,您預計這一比例會回落,還是維持在高位?另外,光學和CPO營收何時會變得有實質性規模?

Hock Tan: 這是個很好的問題,但也很難準確回答,因為有多個變量在同時運動。

一方面,隨着越來越多的客户轉向使用XPU,XPU本身大量消耗我們的各類網絡組件,這有利於提升網絡營收佔比。另一方面,我們也一直在向非XPU部署場景銷售網絡產品,這部分業務的增長會攤薄整體佔比。本季度40%的比例,我認為某種程度上是各方面因素恰好疊加的結果——我們向非XPU場景大量出貨網絡產品,同時XPU的增長也拉動了配套網絡業務,共同達到了40%。

但我認為40%基本上是網絡佔AI總營收比例的上限,這也不是我第一次這樣説。長期來看,網絡佔AI總營收的合理比例預計在30%左右。

主持人: 下一個問題來自巴克萊(Barclays)的Tom O'Malley,請提問。

提問者: 我注意到與Anthropic最近的協議似乎以博通芯片作為支撐。您預計未來會有更多類似的交易結構嗎?在未來AI大模型公司的融資安排中,您是否會持續以芯片形式參與?

Hock Tan: 我需要糾正一下您的理解。我們在8-K中披露的與Anthropic的協議是:我們用自主研發的TPU芯片為Anthropic提供算力。我們是算力的提供方,不是所謂的"擔保方",是我們在向Anthropic提供芯片,是我們在向Anthropic提供算力。

主持人: 下一個問題來自Cantor Fitzgerald的CJ Muse,請提問。

提問者: Hock,近年來您一直專注於超大規模XPU平臺。我們觀察到,圍繞XPU衍生出了很多附屬領域,包括互連、存儲等。請問有沒有哪些更細分的項目方向正在引起您的興趣?

Hock Tan: 我覺得並不存在太多分散的領域。我們的商業模式其實非常清晰:我們為客户開發定製AI加速器(XPU),這些客户基本上都是LLM開發者,無論是用於訓練還是推理。與此同時,我們構建了一套關鍵組件組合,使這些XPU乃至GPU能夠互聯成集群,實現更優性能。

具體來説,我們提供的芯片技術涵蓋:AI算力加速器(XPU)、用於集群互聯的網絡芯片(包括交換機、PCIe、連接器、DSP、激光器和路由器)。這依然是我們在半導體領域的核心模式——通過我們提供的技術驅動純芯片業務。

我們正在做的另一件事,是通過與資產負債表實力最強的機構合作,創建一個融資平臺,幫助這些LLM開發者——特別是那些可能難以自行獲得所需算力的客户——獲得以最低功耗和成本運行的大規模算力資源。

主持人: 下一個問題來自花旗(Citi)的Atif Malik,請提問。

Atif Malik: 想請問基礎設施軟件業務——您們是否在軟件的增長和續約中看到了Agentic AI的影響?另外,能否談一下這一業務的長期增長預期?

Hock Tan: 目前還沒有看到這方面的直接影響。反而是大量CPU核心與GPU一同出售,正在推動我們VMware業務出現一定程度的加速增長。正如我所匯報的,第三季度我們看到了增速的提升,我預計這種勢頭將在未來數個季度持續下去。從長遠來看,我們在基礎設施軟件領域提供的是極度貼近底層硬件的產品——本質上就是Hypervisor(虛擬機監控程序),這類產品不太可能受到AI軟件化趨勢的衝擊。

主持人: 下一個問題來自Charter Equity Research的Edward Snyder,請提問。

Edward Snyder: 非常有趣。從您列出的各客户吉瓦部署量來看,很明顯,OpenAI和Anthropic這類主要面向消費者和外部API客户的AI公司,在未來幾年的承諾規模更大。部分原因是它們起步較晚,而您最早的客户已經深耕多年。但即便如此,這是否意味着,最初主要是超大規模雲廠商為其內部工作負載使用XPU和AI服務的格局,正在發生一種轉變——企業級需求正在成為下一波增長引擎?

Hock Tan: 您的判斷頗具洞察力。企業消費AI,確實仍處於相對早期階段。但值得關注的是,企業對Token的消耗,很大程度上是通過Anthropic、OpenAI、Gemini等平臺的API來實現的。這些前沿模型平臺是Token消耗最主要的來源。

這些LLM開發者在產品化前沿模型的過程中——無論是Claude Opus、GPT還是Gemini,都會持續轉化為對我們提供算力的最終需求。因此,即便是現在剛開始消費AI的企業用户,他們也是通過購買同一批前沿模型服務來實現的,這正是推動算力需求持續高速增長的核心邏輯。我們預計這一趨勢將貫穿2027年,並延續至2028年。這正在成為一條非常穩定且斜率不斷上升的需求曲線。

Edward Snyder: 請問這是否改變了原來的格局?您之前談到約七家XPU客户,但現在——比如谷歌已經通過雲開放了TPU訪問權限,這實際上為那些規模不足以獨立開發ASIC、無法直接與博通合作的中小企業,打開了通過這些平臺間接使用博通技術的大門。這一邏輯成立嗎?

Hock Tan: 我認為這個邏輯在理論上成立,但現實情況是:絕大多數AI能力都以SaaS模式、通過API從雲端提供,無論是通過Vertex、Azure,還是直接來自各大平臺。因此,歸根結底,這些算力需求最終來自少數幾家大型前沿模型開發者及其產品。

這與向某家企業或銀行直接銷售XPU、讓其自行構建軟件棧和應用程序的模式截然不同——確實有少數企業在嘗試這麼做,但目前數量極少,仍處於非常早期的階段。

當前,需求的主要來源依然是前沿模型開發者。他們在創造面向企業和消費者的應用——包括代碼助手、各類行業垂直應用,這些最終都匯聚到為數不多的幾家前沿模型開發商的需求上。大多數企業並不會直接採購XPU或GPU來自己運算。

主持人: 下一個問題來自摩根士丹利(Morgan Stanley)的Joe Moore,請提問。

Joseph Moore: 本季度AI訂單達到300億美元,相對於當季和下季度的出貨量而言規模非常大。能否談談為何會有如此巨大的訂單積壓?您之前也表示可以響應增量供應需求,那為什麼本季度的訂單量會遠超出貨量?

Hock Tan: 這些大客户們已經清楚地認識到,獲取算力是需要提前規劃的,這不僅僅涉及晶圓和芯片,還包括HBM和DRAM的確保供應,以及電力和相應的基礎設施準備。他們正在提前佈局,早早下單,且下單量很大,這給了我們遠超以往半導體行業慣例的業務可視度。

我們目前的可視度已經延伸到2028年,而三個月前只到2027年。這也正是我們創建XPV平臺的一個重要原因——為我們的前沿模型客户提供一個預先規劃、統一部署算力的平臺。

他們能在我們這邊看到的訂單需求,與他們自身的業務體驗是一致的——Token消耗量的飆升正在不斷推動他們加大算力需求。這不是因為我們的組件短缺,更多是因為其他需要到位的配套要素——尤其是電力供應和跨區域的基礎設施建設,這些都需要大量提前時間來統籌規劃。

提問者: 很有幫助,謝謝。

主持人: 最后一個問題來自TD Cowen的Joshua Buchalter,請提問。

提問者: 過去您提到過每吉瓦對應的算力價值約為150億至200億美元,結合您暗示的2027年約10吉瓦的出貨量,隱含的營收規模將遠超1000億美元。您也提到每個項目的單吉瓦價值有所不同。請問隨時間推移,您如何看待每吉瓦營收的演變趨勢?一方面,現有項目的製造工藝可能會漲價,另一方面,新項目也在陸續進入模型。

Hock Tan: 簡單來説,每吉瓦對應的價值含量將持續提升。這一增長的來源在於:我們的計算芯片(XPU)價格將大幅上漲——特別是當我們不僅考慮先進製程成本,還在XPU中集成CPU,並通過多芯片互聯(multi-die)封裝大量HBM時,芯片價值將顯著躍升。這種單位價值提升的節奏不是每個月或每個季度都發生的,而是跟隨技術代際迭代來實現的。但整體趨勢是明確的:每吉瓦對應的價值含量將隨着每一代技術進步而持續增長。

提問者: 謝謝。

主持人: 現在,我將把電話轉回Ji Yoo作結束語。

Ji Yoo(投資者關係負責人): 謝謝主持人。博通計劃於2026年9月2日(周三)收市后發佈2026財年第三季度業績,屆時將在太平洋時間下午2時舉行公開網絡直播的業績發佈電話會議。今天的業績電話會議到此結束,感謝各位的參與。主持人,請結束本次通話。

主持人: 本次電話會議到此結束,感謝各位的參與,您可以掛斷電話了。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場