熱門資訊> 正文

AI浪潮下的「賣鏟者」價值重估與核心標的投資機會

2026-06-03 20:57

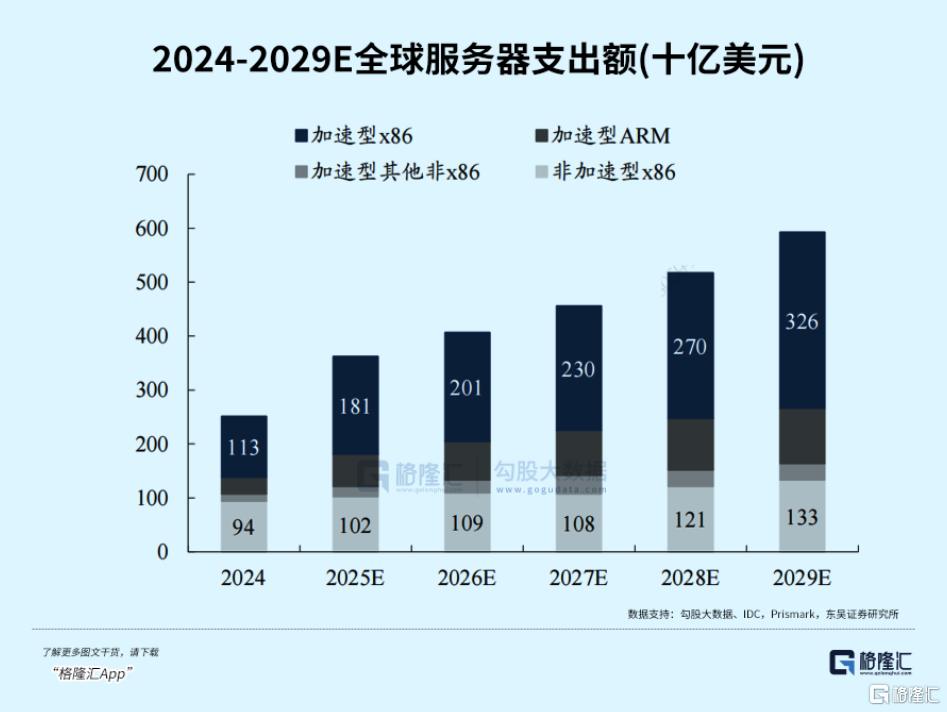

AI算力基建浪潮下,全球雲廠商砸錢擴算力已成剛性事實,硅基通脹背景下,AI服務器、高速光模塊、先進芯片、AIDC投產節奏明確,AI設備先行成為全產業鏈確定性最強主線之一。

過去設備股常年跟着消費電子、新能源、傳統制造業等產業周期上躥下跳,現在AI帶來長周期算力建設,徹底打破周期束縛,從周期股轉向科技成長股,這批低調的上游「賣鏟者」,正在迎來史詩級價值重估。

下面我會重點結合半導體、PCB、光模塊、MLCC四大高景氣賽道,為大家拆解相關細分邏輯+20余家核心標的基本面、AI落地進度與投資邏輯。

01、邏輯鉅變:AI賣鏟人,設備股擺脫周期束縛

過往市場看待設備企業,普遍歸為強周期品種。業務深度綁定消費電子、傳統制造產業,業績跟隨宏觀冷暖起伏,3-4年一輪牛熊;但AI算力是全球+國內雙戰略基建,算力需求約每3、4個月翻倍,800G/1.6T光模塊、HBM、高階PCB、高端ML全線放量,設備採購前置落地。

1.需求質變:算力擴產不依賴消費復甦,雲巨頭每年千億級資本開支鎖定設備長期訂單;

2.國產替代提速:半導體前道關鍵設備、高端光耦設備外資壟斷,國內廠商加速晶圓廠認證,從送樣邁入批量供貨;

3.產品溢價:先進封裝、硅光、CPO新技術迭代,單台高端設備價格較傳統機型大幅抬升,行業毛利率穩步上行。

02、四大核心賽道:精準鎖定AI上游硬核機會

AI基建升級是全產業鏈上游設備的系統性革新,當前市場確定性、增量空間最突出的核心賽道共四條,是AI「賣鏟人」行情的核心支撐。

1、半導體設備:AI算力核心基石

高端芯片是AI算力落地的根基,芯片性能迭代與產能擴張完全依託半導體設備。當前摩爾定律逼近物理極限,行業重心從製程微縮轉向先進封裝,2.5D/3D封裝、CoWoS、HBM等技術普及,開闢全新設備增量市場。前道刻蝕、薄膜沉積等設備支撐先進製程迭代,后道封裝檢測設備需求爆發。目前國內先進半導體設備國產化率不足25%,替代空間廣闊。國內頭部廠商已實現技術突破,切入頭部晶圓廠與算力芯片供應鏈,訂單排期至2027年,業績確定性極強,是本輪AI設備行情絕對主線。

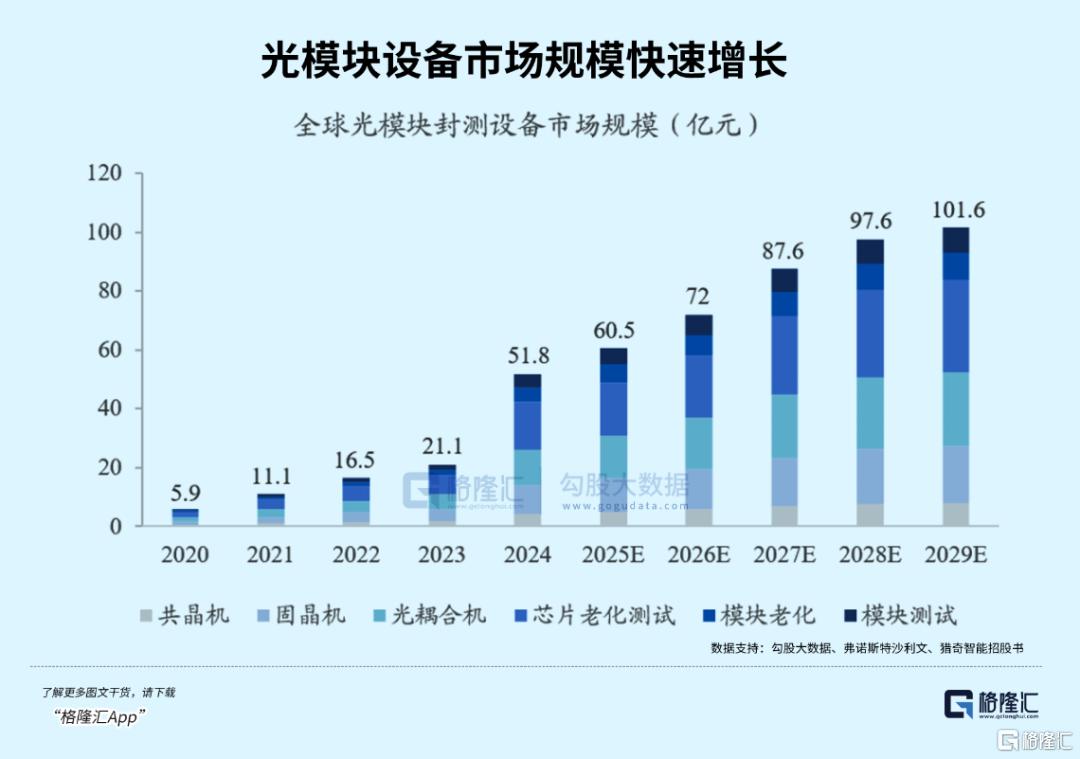

2、光模塊設備:光互聯核心剛需

光模塊是AI服務器互聯互通的關鍵,800G規模化落地、1.6T加速量產、CPO技術迭代,持續帶動設備革新。光模塊產線核心分為固晶貼片、光學耦合、整機裝配、性能測試四大環節,合計佔據85%產線投資額,其中光學耦合設備價值佔比達40%,是賽道含金量最高、增量最確定的細分領域。

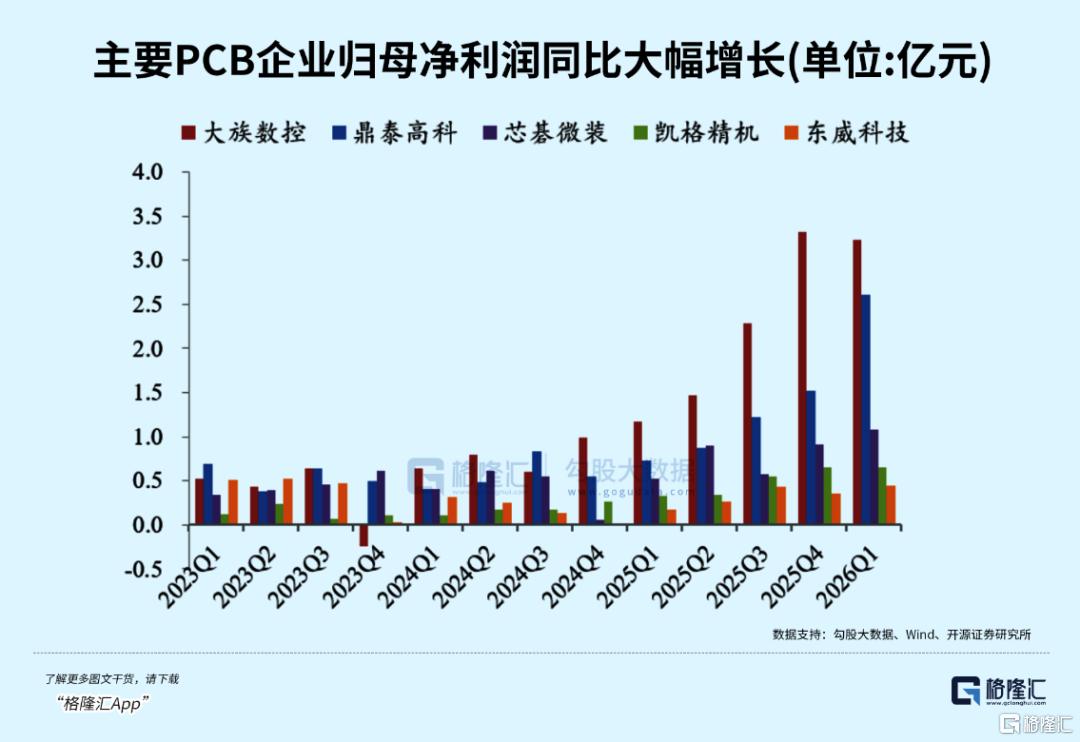

3、PCB/載板設備:高速互聯關鍵支撐

AI服務器搭載海量GPU集群,對PCB、封裝載板要求大幅升級,從傳統服務器8-16層板材,升級為20-30層高密度、超低損耗、高散熱精密板材。行業迭代倒逼激光鑽孔、精密檢測、高精度成型等設備全面升級。傳統消費電子設備廠商順勢轉型,切入AI算力硬件供應鏈,業務增量持續釋放,是被低估的優質細分賽道。

4、MLCC設備:算力硬件增量黑馬

工業大米MLCC作為基礎電子元件,AI服務器用量較普通服務器提升近10倍,疊加汽車電子需求,高端產能持續緊缺。產品向微型化、高容化、高可靠性升級,倒逼流延、燒結、測試分選設備迭代升級。此前高端設備長期被海外壟斷,目前國內廠商加速技術突破與進口替代,伴隨下游擴產潮,設備訂單持續放量,成長潛力突出。

03、各賽道方向代表公司基本面和投資邏輯梳理

(風險提示:僅做行業梳理學習,不構成任何投資建議)

(一)半導體前道三巨頭(中微、拓荊、華海清科)

1.中微公司

國內刻蝕絕對龍頭,全球少數可量產5nm級別ICP/CCP刻蝕設備,2025年營收123.85億元,在手訂單超450億,先進製程訂單佔比70%,深度綁定中芯、長鑫。

AI切入:GAA、3DNAND高深寬比刻蝕設備批量供貨AI算力芯片產線,收購眾硅佈局CMP,切入HBM配套拋光設備供應鏈。

投資邏輯:刻蝕是芯片第一大設備(佔晶圓投資20%+),AI先進製程+存儲擴產雙驅動,國產替代空間寬闊,平臺化打開第二成長曲線。

2.拓荊科技

基本面:國內PECVD薄膜設備唯一龍頭,國產PECVD市佔率超80%,2026Q1淨利潤同比大增488%,產品導入長鑫DDR5、國內AI存儲大廠產線。

AI切入:ALD超薄薄膜設備用於HBM、Chiplet先進製程,適配AI存儲與算力芯片工藝,隨國產HBM產能釋放逐步放量。

投資邏輯:薄膜設備國產化率不足25%,AI先進存儲擴產剛需,業績高增確定性強。

3.華海清科

基本面:國產CMP拋光設備龍頭,國內CMP市佔率90%,產品覆蓋8/12英寸全品類,延伸清洗、劃切設備,2025年業績穩步抬升。

AI切入:CMP設備批量用於CoWoS、HBM封裝晶圓平坦化,配套國內AI芯片封測工廠擴產。

投資邏輯:CMP是先進製程、先進封裝剛需,從單一CMP向平臺設備拓展,受益國產算力晶圓擴產。

(二)激光&PCB設備(大族激光、大族數控、鋭科、鼎泰高科)

4.大族激光

基本面:全品類激光平臺,激光器+整機協同,毛利率常年30%+。

AI切入:子公司深耕AI高階PCB,本部佈局玻璃TGV、光模塊激光加工。

投資邏輯:PCB+先進封裝+光模塊三重景氣共振。

5.大族數控

基本面:PCB鑽孔/檢測國內龍頭,2025鑽孔、檢測收入同比+72%、81%。

AI切入:20-30層AI服務器高多層鑽機批量落地頭部PCB廠。

投資邏輯:算力PCB擴產直接受益,產品單價抬升。

6.鋭科激光:工業光纖激光器龍頭,超快激光供貨PCB、光模塊設備廠商;

7.鼎泰高科:金剛石鑽針龍頭,PCD鑽切入AI高端M9板材耗材;

(三)光模塊&MlCC設備(凱格、博傑、快克、科瑞、博眾、新益昌、榮旗)

8.科瑞技術(綜合類):光耦合設備,1.6T工裝定點頭部光企;

9.博傑股份:AI服務器+光模塊雙測試設備,客户含英偉達、亞馬遜;

10.快克智能:AOI+TCB鍵合,HBM鍵合設備送樣封測廠;

11.凱格精機:錫膏/光模塊組裝設備,800G整線批量供貨中際旭創;

12.博眾精工:收購耦合龍頭,共晶貼片機切入硅光;

13.新益昌(疊加PCB、SIC等):固晶機龍頭,光芯片+HBM固晶設備迭代;

14.榮旗科技:卡位國產MLCC等靜壓設備,全年相關訂單大幅增長;

(四)測試儀器(聯訊、華盛昌、傑普特)

15.聯訊儀器:國產光測試龍頭,1.6T全套示波器/誤碼儀量產;

16.華盛昌:中低端光電檢測儀表,配套中小光廠;

17.傑普特:激光光源+光檢測,光模塊耦合器件供貨。

(五)專用設備(日聯、合鍛、天承、先導智能)

18.日聯科技:X-Ray無損檢測,PCB/光模塊缺陷檢測;

19.合鍛智能:傳統成形設備,僅散熱壓裝技術儲備,無落地訂單,偏題材;

20.天承科技:PCB濕製程電鍍設備,高階載板配套;

21.先導智能:鋰電龍頭跨界MLCC燒結設備,切入高端MLCC國產產。

風險提示:

1.海外雲廠商下調資本開支,半導體、PCB、光模塊、mlcc等擴產不及預期;

2.CPO/硅光技術突變,傳統設備價值縮水;

3.國產設備客户驗證延期,訂單落地放緩;

4.原有主業拖累,AI賽道湧入新玩家,行業價格內卷、毛利率下滑。

如果,你對產業投資感到困惑;

如果,你對如何找到產業龍頭和潛力公司感到迷茫;

如果,你對板塊波動感到無所適從;

如果,想要獲得更多賽道核心個股的更及時投資機會提示;

那麼,請掃碼加入我們,獲取更詳細的產業鏈分析和投資策略,跟隨格隆匯研究院一起,在AI的浪潮中把握機會,分享科技產業革命的紅利吧!

注:投資有風險,決策需謹慎,以上分析僅為行業研究和市場策略參考,不構成具體投資建議。

股市有風險,入市需謹慎。本文中的任何投資建議均不作為您投資買賣的依據,您須獨立作出投資決策,風險自擔。任何單位或個人未經本公司許可,擅自發布、複製、傳播或網絡發表、轉載等均視為侵權,本公司將依法追究侵權責任。

推薦文章

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

新股申購 | 無線傳感SoC龍頭SENASIC今起招股,一手入場費3709.04港元

6月9日外盤頭條:SpaceX上市獲大幅超額認購 OpenAI提交美國IPO申請 蘋果WWDC26 庫克謝幕 系統提速

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

期權交易指南 | 美股暴跌要抄底or止盈?這五張期權值得關注;太空ETF或將上演最后的瘋狂

華爾街面臨「三重威脅」:伊戰風險、AI估值泡沫與美聯儲加息預期

黃仁勛抵達韓國 在首爾烤肉店與韓企眾掌門共進晚餐