原創精選> 正文

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

2026-06-03 20:49

開年以來,AI浪潮席捲全球資本市場,黃仁勛於年初GTC大會上釋放的「芯片產業鏈」邏輯更是催化了一波相關概念股,應用光電年內狂飆480%!邁威爾科技飆漲243%,Nebius狂漲211%……而現在,他又帶來了一個新的敍事。

具體而言,在上次GTC大會上,黃仁勛一口氣拋出六顆新芯片,拼成一臺機架級AI超算,算力軍備競賽的天花板,似乎剛被他親手掀掉。而僅僅三個月后,同樣是GTC的舞臺,地點換到了中國臺北,黃仁勛卻把那套「算力全家桶」拋在了身后。這一次,他宣告了一件事:Agent AI的時代正式到來。

他指出,AI的下一波浪潮正從生成式AI轉向代理式AI,核心特徵是能夠理解人類意圖,自主調用工具完成任務。和過去"生成一段文字"不同,一個Agent完成一項任務,需要經歷數百乃至數千個推理步驟——每一步,都在消耗Token。

而這,便引出了黃仁勛的判斷:「我們今天建造的不是傳統數據中心,而是AI工廠。給它注入能量,它就會生產出非常有價值的產品,這些產品就叫做Token。」從產業角度來看,Token就是資產,是AI公司的核心盈利單位,正驅動全球算力需求火箭式飆升。

黃仁勛的「陽謀」:從賣算力鏟子,到壟斷「AI工廠」的建廠圖紙

1GW規模的AI工廠,起步建設成本便高達200億至300億美元,未來甚至逼近千億美元量級。

而這還只是錢的問題。建一座AI工廠,等於同時解決一套極其複雜的工程難題。AI工廠的每一層——芯片、機架、網絡、電力、冷卻、電網,都必須從端到端整體設計,缺一不可。更致命的是,當前AI工廠普遍超額配置電力達40%,大量算力資源因此長期擱淺。

面對這些沒有現成答案的基建難題,英偉達端出了終極方案:NVIDIA DSX平臺。

DSX不是新芯片,而是一套涵蓋軟硬件與基礎設施的「建廠全家桶」:藉助Omniverse數字孿生,合作伙伴在第一臺機架落地前就能完成整座工廠的設計驗證、電力與冷卻模擬;建好后,DSX OS自動接管,負責資源調配、運營監控與故障修復;DSX MaxLPS則支持45℃熱液冷卻與動態電力分配,在相同電力預算內部署更多GPU,每年創造數十億美元額外收益。

以前英偉達賣鏟子,現在當單體AI工廠的建設造價邁向千億美元量級,誰能幫客户更快投產、更高效運轉,誰就贏得這個時代。而現在,黃仁勛把整座「礦場」的設計圖、施工調度和物業管理打包出售,英偉達的角色由此從芯片供應商或升維成AI時代的基建霸主。

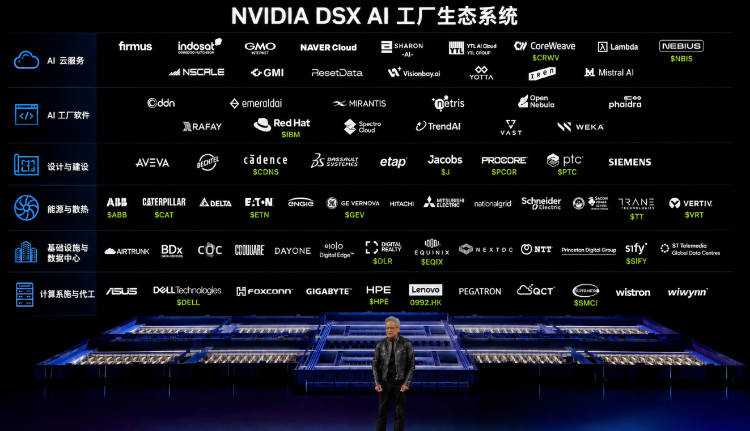

DSX生態鏈曝光!黃仁勛的AI工廠帝國涵蓋近百家上市公司

要幫客户建AI工廠,黃仁勛需要整個生態的參與者。而在GTC大會上,他更是直接給出了一份「標的清單」:

- AI雲服務環節:這是Token生成后的第一站。這些公司負責提供GPU雲基礎設施,讓客户無需自建數據中心就能運行AI工廠

- AI工廠軟件:操作系統和容器化是一切的基礎。IBM在這個環節掌握了話語權

- 設計與建設:這是DSX的核心——在數碼中完整模擬、設計、施工整個AI工廠。Cadence、Dassault、西門子這樣的工業巨頭在這里控制了工廠藍圖的命運

- 能源與散熱(最關鍵的瓶頸):這是最容易被忽視但最致命的環節。1GW的AI工廠,電力消耗和散熱能力決定了成敗。臺達電、日立、三菱電機這些亞洲電源散熱巨頭現在是戰略資產

- 基礎設施與數據中心:黃仁勛需要地皮才能放下這座工廠,而Equinix和Digital Realty在北美處於壟斷低位

- 計算系統與代工:戴爾、惠普、聯想集團——這幾家公司在AI服務器代工里的地位無可替代,他們的訂單能見度將是產業周期的晴雨表

從雲服務到散熱,從地皮到代工,這張清單覆蓋了AI工廠從0到1的每一個必經環節。隨着全球AI工廠建設潮加速落地,這些合作伙伴的訂單能見度都將隨之打開。而在這份名單之外,黃仁勛還專門走下臺,為一家公司親自站臺。

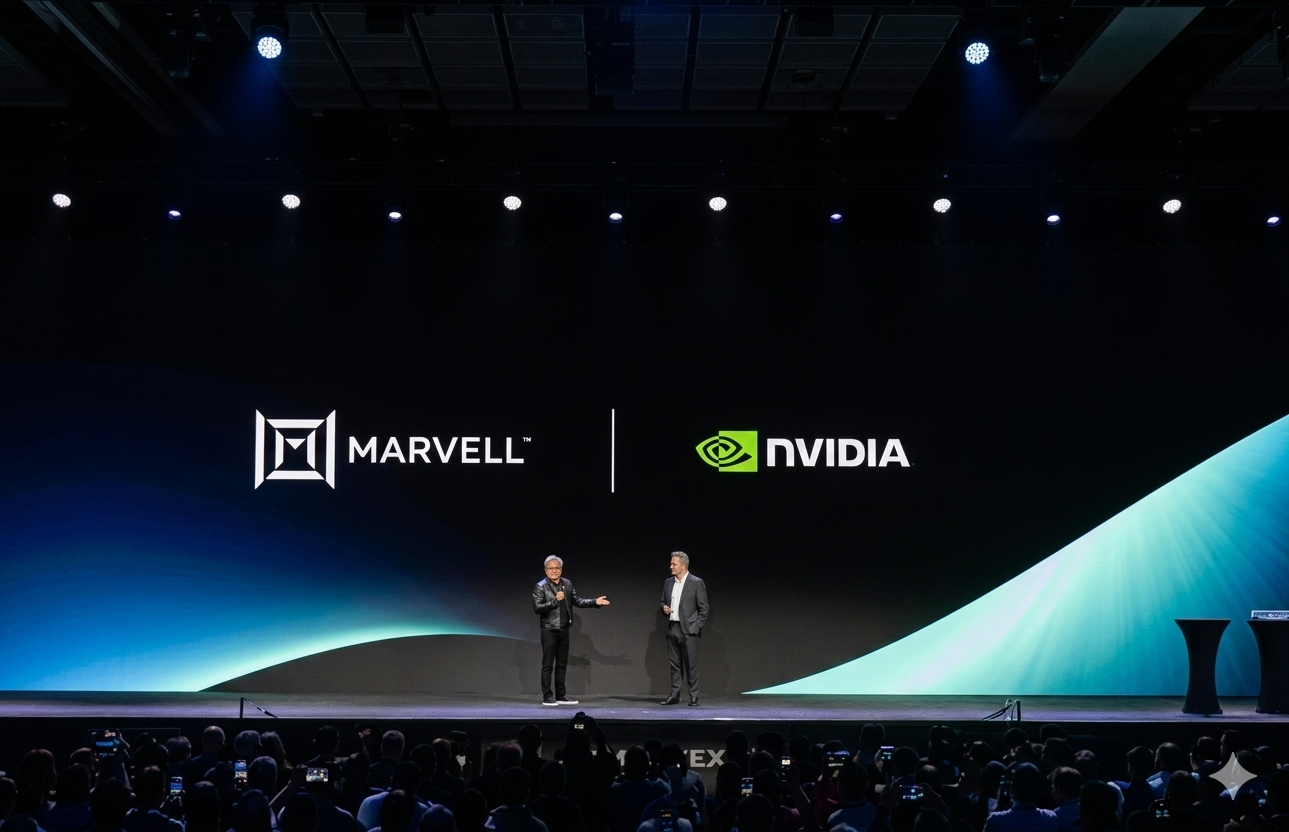

「將成為下一家萬億美元公司」!黃仁勛喊單邁威爾,光互聯將成為最核心技術?

「女士們、先生們,下一個萬億美元公司(The next trillion dollar company, ladies and gentlemen)」,臺上,黃仁勛把手一指,臺下的邁威爾CEO墨菲(Matt Murphy)笑着接過話筒。兩家公司正式宣佈鞏固合作關係,共同擴展下一代AI數據中心所需的關鍵網絡與連接基礎設施。消息公佈后,邁威爾科技周內狂飆逾40%,年內更是暴漲超240%!

黃仁勛在對話中闡述了連接技術成為AI基礎設施核心的邏輯:當前以Agent為代表的新型AI計算模式,要求將計算任務分解並分佈式部署於整個數據中心,由此產生了對高速互聯的巨大需求。

"這就是為什麼Matt做得這麼好,這就是為什麼Marvell如此不可或缺,"黃仁勛説。他指出,英偉達通過將計算、內存和帶寬聚合分佈於大規模集群,而支撐這一切的正是連接技術。

此外,墨菲於computex大會中強調,隨着AI大模型相關算力資源需求與大規模AI算力基礎設施集群的指數級增長,計算性能提升已逐步超前於數據移動與數據中心內部/數據中心之間高速DCI互聯能力,因此下一階段的AI算力擴展瓶頸將由「連接能力而非單節點算力」主導,而「站在光里」的邁威爾科技公司的光互連、超高速DSP與硅光子技術鏈正處於這一新基礎設施命脈的核心位置。

在力挺同業的同時,英偉達也拋出了自家的重磅消息——NVIDIA Spectrum-X以太網硅光技術現已全面量產。與使用傳統收發器的網絡相比,Spectrum-X以太網硅光技術可實現能效提升5倍,AI正常運行時間提升5倍,部署時間快1.3倍。

上述種種跡象都標明,AI算力投資主線正在從「圍繞AI GPU的單點算力競賽」轉向「AI智能體驅動的全棧算力系統」,AI算力基礎設施層面的供應鏈瓶頸則已經從「大規模購買GPU/ASIC」擴展到「力爭同時解決數據中心電力設備、液冷散熱、數據中心CPU、DRAM/NAND/HBM、光通信/光互連、高性能以太網網絡基礎設施/數據中心DCI高速互聯、變壓器、燃氣輪機等整套完整鏈條的AI數據中心交付流程」,尤其是存儲底座與光互連繫統乃當前數據中心算力系統最大瓶頸。

不僅是英偉達的新敍事,或是未來數年最大的產業鏈重組!核心標的速覽

黃仁勛「AI工廠」產業鏈標的 |

||

產業鏈位置 |

標的名稱 |

年內漲跌幅 |

AI雲服務 |

CoreWeave |

67% |

NEBIUS |

211% |

|

AI工廠軟件 |

IBM Corp |

12% |

設計與建設 |

33% |

|

雅各布工程 |

116% |

|

-28% |

||

-18% |

||

能源與散熱 |

49% |

|

卡特彼勒 |

60% |

|

伊頓 |

32% |

|

49% |

||

24% |

||

維諦技術 $VRT |

106% |

|

基礎建設與數據中心 |

22% |

|

易昆尼克斯 |

42% |

|

思飛科技 |

41% |

|

計算系統與施工 |

戴爾 |

249% |

慧與 |

135% |

|

超微電腦 |

71% |

|

聯想集團 |

97% |

|

光互聯 |

邁威爾科技 |

243% |

Lumentum控股 |

179% |

|

131% |

||

康寧 |

130% |

|

114% |

||

Fabrinet |

3% |

|

Ciena科技 |

168% |

|

應用光電 |

480% |

|

59% |

||

光子學ETF $FOTO |

10% |

|

各位發友,你認為「AI工廠」能帶來新一波漲勢潮嗎

其中哪些標的最具爆發潛力?

歡迎下方留言~

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 黃金股狂飆!靈寶黃金周升24%;段永平「被動減持」泡泡瑪特;藥明康德升近20%創新高

一周財經日曆 | 重磅財報周!騰訊、Lumentum、中芯國際輪番登場!美國7月CPI攜零售數據來襲

8月8日外盤頭條:伊朗內部辯論霍爾木茲協議措辭 非農爆冷削弱加息預期 SpaceX將自建發電廠保障電力供應

Palantir股價將創下自2024年以來最佳單周表現,該股已不再是AI領域的失意者

7月非農就業數據走弱,支持美聯儲維持利率不變,但加息選項並未徹底排除

美股前瞻 | 聚焦20:30!市場靜候7月非農數據;特朗普政府擬加碼佈局關鍵礦產;應用光電計劃大規模擴產,光通信盤前集體飆升

港股異動 | 創新葯概念再度走強,再鼎新葯勁升14%,Q2產品收入環比增長11%;藥明生物升逾5%,百濟神州升逾3%

港股異動 | AI硬件股多數上漲,建滔積層板、勝宏科技漲逾5%,兆易創新漲逾3%;南方兩倍做多海力士跌逾9%