熱門資訊> 正文

機構:2027年英偉達Rubin Ultra平臺將進一步推升單顆GPU的HBM容量至384GB

2026-06-02 14:36

6月2日,根據TrendForce集邦諮詢最新研究指出,自2H25以來,一般型DRAM(Conventional DRAM)價格大漲,反映供不應求形勢之際,三大原廠的HBM年度議價機制,導致HBM合約價無法及時反映市場的季度漲價趨勢。隨着時序進入2Q26,買賣雙方正在對2027年的主流產品HBM4供應進行談判。TrendForce集邦諮詢認為,基於DRAM供不應求市況、新舊世代HBM的高製造難度及高成本,三大原廠將於2027年大幅調高HBM的報價。

根據TrendForce集邦諮詢追蹤HBM及Conventional DRAM的單片晶圓產值(依晶粒尺寸、良率及每Gb價格估計),HBM單片晶圓產值已於1Q26被DDR564GB RDIMM反超,而HBM的利潤率亦因此於1Q26起低於DDR564GB RDIMM。

因此,原廠將視HBM談判的價格水平,調節HBM與Conventional DRAM間的產能配置,以確保HBM可作為AI訓練及推理基礎建設核心零部件,持續驅動AI生態系統的發展,並同步帶動RDIMM、Server LPDDR乃至邊緣裝置所需Conventional DRAM的全面需求。

從需求動能來看,在AI基礎設施加速建設帶動下,HBM需求於2026至2027年持續旺盛,不過兩年動能略有差異。2026年HBM需求動能主要來自AI ASICs對容量的升級,將AI芯片所配置的HBM容量由96/192GB大舉拉昇至216/288GB;而英偉達(NVDA.US) Rubin平臺單顆GPU的HBM容量雖持平於前代,仍藉由出貨量成長同步推升整體需求。2027年NVIDIA 的Rubin Ultra平臺將進一步推升單顆GPU的HBM容量至384GB,Google TPU等AI ASICs則因顆數成長,也將放大對HBM位元需求。

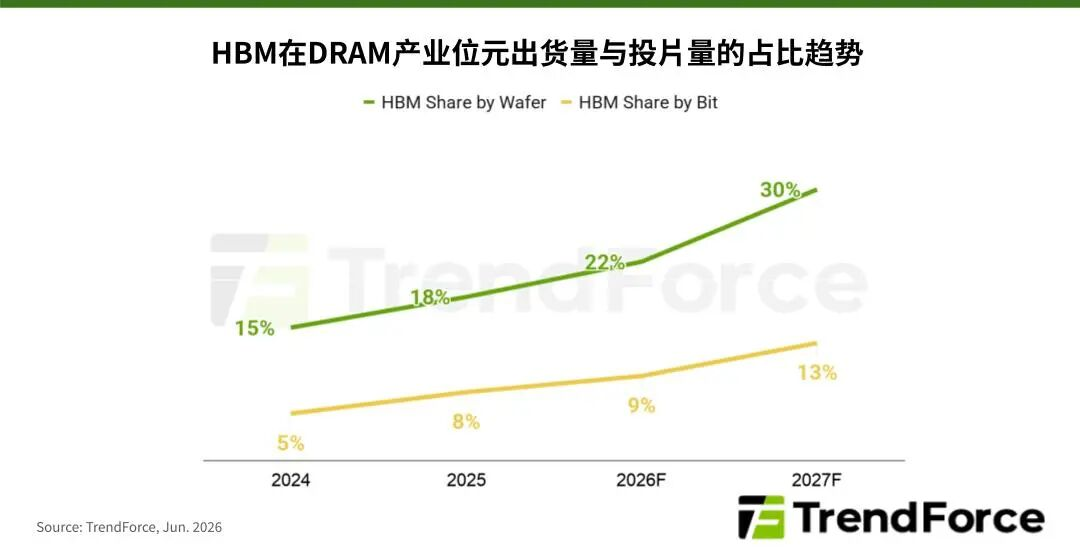

TrendForce集邦諮詢估計,三大原廠2025-2027年HBM投片量估計佔整體DRAM投片量的18%、22%及約30%(以每年年底投片量計算),而HBM位元供給則將佔整體DRAM位元供給的8%、9%及約13%。綜上所述,2027年HBM隨世代演進,晶粒尺寸再次擴大、需求同步上揚,對Conventional DRAM產能的排擠效應將進一步強化,賦予原廠調漲HBM的充分理由,並因此於2027年HBM議價中取得明確的定價主導權。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場