熱門資訊> 正文

海外研選 | 摩根大通:數據中心用電爆發 SMR有望成為下一代核電主流

2026-06-01 20:04

財聯社6月1日訊(編輯 夏軍雄)在最新發布的小型模塊化反應堆(SMR)行業報告中,摩根大通表示,美國正迎來數十年來最重要的一輪電力需求擴張周期,而核能——尤其是SMR——有望成為滿足未來電力需求增長的關鍵解決方案。

摩根大通指出,在政策支持、技術進步以及人工智能(AI)基礎設施建設加速的共同推動下,SMR行業已經從長期概念逐漸走向商業化落地階段。亞馬遜、Meta、谷歌等科技巨頭正積極佈局SMR項目,顯示出市場對於先進核能的需求正在快速升溫。

AI驅動美國電力需求激增

摩根大通表示,美國電力需求正在經歷結構性拐點。

一方面,美國製造業迴流、電氣化趨勢加速以及AI數據中心建設熱潮持續推進,正在推動電力需求快速增長。另一方面,煤電退役、天然氣行業面臨減碳壓力、傳統核電站逐步老化,使得穩定電力供應面臨新的挑戰。

美國能源信息署(EIA)預計,美國電力需求將持續增長至2050年,年均增速約為0.9%至1.6%。其中,商業部門用電增長最快,而數據中心將成為最重要的新增需求來源之一。

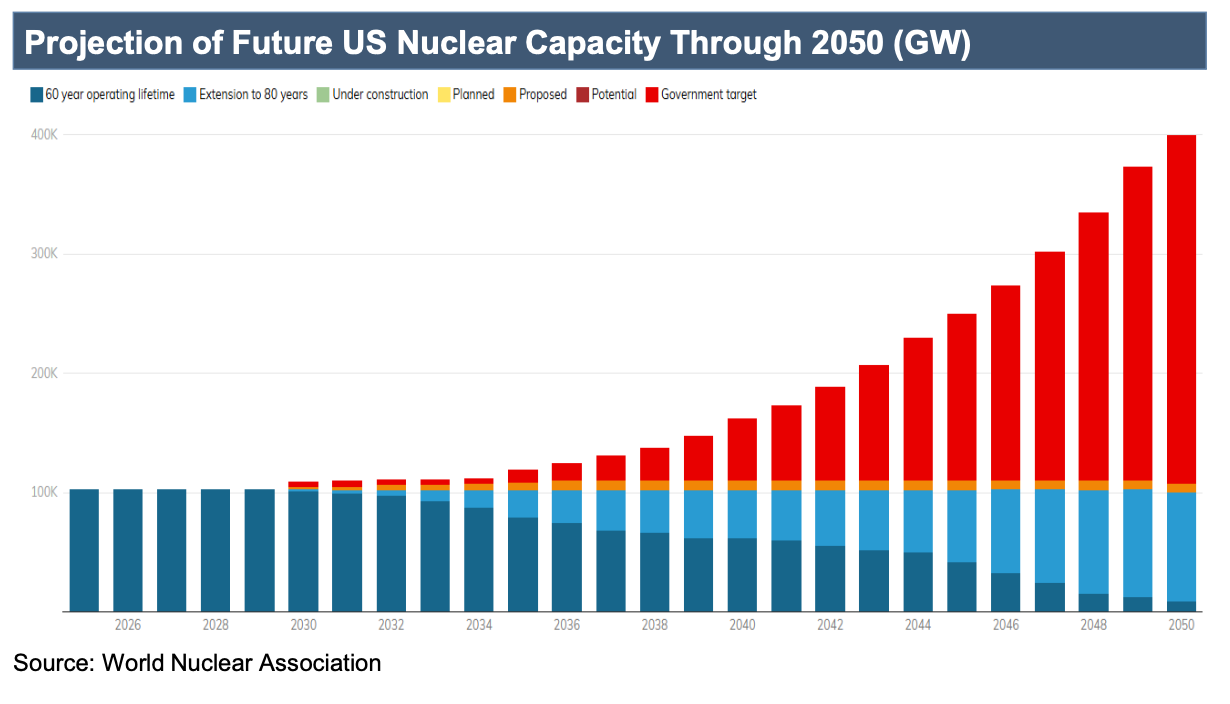

摩根大通指出,當前美國核電裝機規模約為100GW,而美國政府已提出到2050年將核電裝機提升至400GW的目標。這意味着未來25年美國需要新增約300GW核電裝機,核能行業將迎來前所未有的發展機遇。

(美國核電發展目標)

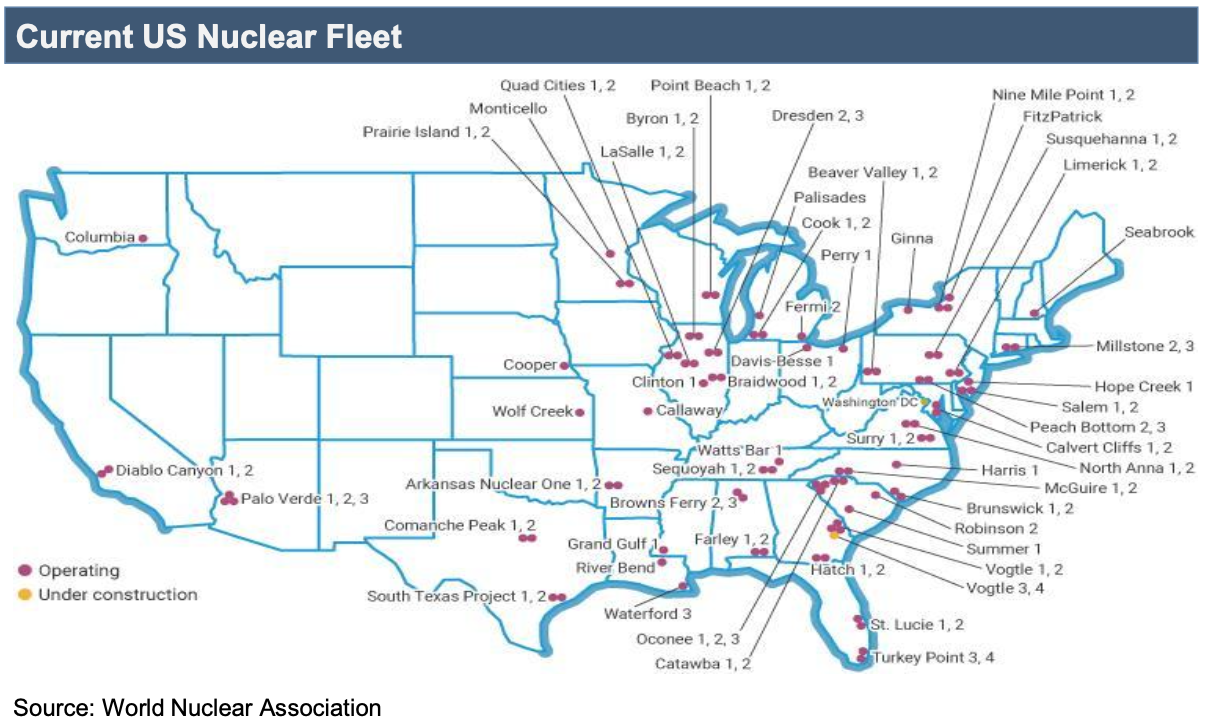

美國核電現狀

美國目前擁有94座核反應堆(全球為420座,另有63座在建),過去30年運行容量基本持平。

(美國現有核反應堆分佈)

2023年美國核電廠的容量因子(Capacity Factor)高達93%,相比其他競爭能源體現出極高的可靠性。

核能提供了美國約20%的電力,佔美國無碳電力的約40%。目前運行的商業反應堆僅由壓水堆(PWR)和沸水堆(BWR)組成,而先進的反應堆設計開始利用多種非水介質作為冷卻劑。

SMR成為最具吸引力的新核電方案

報告指出,相比傳統大型核電站,SMR被認為更符合當前市場需求。

SMR採用模塊化設計,可在工廠預製后運輸至現場組裝,從而降低建設周期、資本支出以及項目風險。同時,其體積更小、選址更加靈活,能夠部署於數據中心、工業園區以及偏遠地區。

此外,先進SMR普遍採用被動安全系統,可在失去外部供電情況下實現自動冷卻,大幅降低事故風險。

摩根大通認為,SMR不僅能夠提供穩定的基荷電力,還能夠根據需求變化靈活調節輸出功率,因此特別適合與數據中心等大型用電設施配套建設。

數據中心或成為SMR最大市場

摩根大通表示,數據中心將成為未來SMR最重要的需求來源。

數據顯示,數據中心在2023年約佔美國總用電量的4.4%,預計到2028年這一比例將提升至6.7%-12%。

按用電規模計算,到2028年美國數據中心對應的電力需求將達到74GW至132GW。國際能源署(IEA)預計,全球數據中心裝機規模將從2024年的97GW增長至2028年的242GW,年複合增長率約為26%。

摩根大通認為,數據中心通常採用分階段建設模式,而SMR同樣具備模塊化擴容特點,兩者在建設節奏上高度匹配。因此,SMR有望成為AI基礎設施時代的重要電力來源。

目前,多家科技巨頭已經開始提前鎖定SMR供應。

具體而言,核電公司Oklo已與數據中心公司Switch簽署12GW框架協議,並與Meta達成1.2GW合作協議;亞馬遜則向X-Energy投資超過3億美元,並規劃未來5GW項目;谷歌合作伙伴Kairos Power也已獲得500MW項目訂單。

摩根大通認為,超大規模雲服務商(Hyperscaler)實際上已經開始選擇各自偏好的SMR技術路線,包括鈉冷快堆(SFR)、高温氣冷堆(HTGR)、熔鹽堆(MSR)和輕水堆(LWR)等不同方案。

以下是四種主流技術路線的優缺點對比。

鈉冷快堆:安全優勢突出,燃料燒正度更高,能減少乏燃料廢物;缺點是存在鈉管理的挑戰(鈉與空氣、水反應劇烈)。

高温氣冷堆:使用氦氣冷卻和石墨慢化,出口温度高(約750°C),是非常理想的工業過程熱源;缺點是過去表現不佳,面臨石墨供應鏈挑戰。

熔鹽堆:在常壓下運行,無需昂貴、巨大的壓力容器,效率和安全性高;缺點是存在熔鹽腐蝕問題。

輕水堆:技術最成熟、理解最透徹,全球應用廣泛,近期部署準備最充分;缺點是極度依賴水。

除了上述四種路線外,還有一種名為熱管堆(熱管冷卻反應堆)的技術,不過這一路線雖然是最前沿的技術,但也是商業化進度最慢的。

SMR商業化進程仍受燃料供應鏈制約

儘管需求前景廣闊,但摩根大通也指出,供應鏈建設是SMR行業當前最大的挑戰。

其中,高丰度低濃縮鈾(HALEU)被認為是先進反應堆最關鍵的燃料之一,但目前全球供應能力仍然有限。同時,高温氣冷堆所需的TRISO燃料產能也處於早期發展階段。

此外,鈾濃縮能力、核級設備製造能力以及專業人才儲備等環節仍可能成為未來行業擴張的重要瓶頸。

儘管如此,摩根大通仍預計,隨着SMR技術逐步完成從首臺示範項目(FOAK)向規模化複製(NOAK)過渡,行業成本有望持續下降,最終成為與天然氣發電相競爭的重要電源形式。

推薦文章

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%