熱門資訊> 正文

橫評「蔚小理」2026年一季報:成本、市場壓力下集體陷入淨虧損 賽道分化各尋破局之路

2026-05-29 17:33

- 蔚來(NIO) 0

- 蔚來-SW(09866.HK) 0

- 小鵬集團(XPEV) 0

財聯社5月29日訊(記者 徐昊)時至5月末,蔚來汽車、理想汽車和小鵬集團三家造車新勢力悉數披露2026年第一季度財報。在原材料價格大幅上漲、國內車市步入存量競爭的背景下,「蔚小理」集體淨利陷入淨虧損。

其中,蔚來憑藉多品牌與高端大車矩陣守住經營盈利底線,理想則因產品換代陣痛導致業績下滑,小鵬營收交付雙降、虧損同比擴大。三家車企在承壓行情下走出不同的經營曲線,也給出了面向未來的不同解決路徑。

三家車企均現淨利虧損

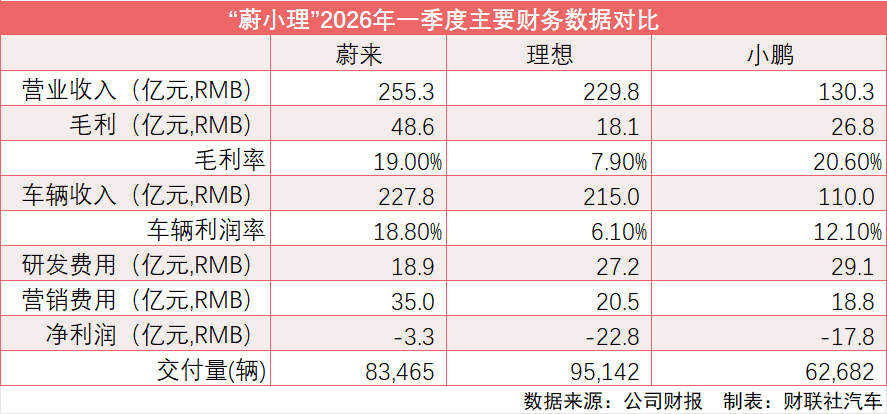

在營收層面,蔚來憑藉三品牌協同發力,一季度營收255.3億元,實現同比翻倍增長,創下四年新高;理想、小鵬營收雙雙下滑,理想營收230億元同比下滑11.4%,小鵬營收130.3億元同比下滑17.6%。

一季度,蔚來三品牌合計交付83,465輛,同比增長98.3%;理想交付95,142輛,同比微增2.5%;小鵬交付62682輛,同比下滑33.3%,市場份額明顯收縮。

毛利率方面,蔚來受益於ES8、樂道L90等高毛利車型熱銷,綜合毛利率升至19.0%,整車毛利率18.8%,連續四個季度環比攀升,雙雙創下四年新高;小鵬毛利率逆勢走高至20.6%,高於2025年同期的15.6%,低於2025年第四季度的21.3%;理想受車型換代、i6交付等因素拖累,毛利率從去年同期20.5%驟降至7.9%,車輛毛利率更是跌至6.1%。

「2026年第一季度,我們的毛利率超過20%,自研技術創新和高速增長的國際化收入讓毛利率在行業淡季仍然保持穩健。」小鵬集團副董事長及聯席總裁顧宏地表示。

理想汽車則強調,車輛毛利率下降主要由於產品組合不同。「我們一季度的毛利率反映了理想i6以用户為中心的相關交付舉措、原材料價格波動以及車型換代周期的影響。」理想汽車CFO李鐵稱,隨着交付回升帶來規模效應以及更新產品組合獲得市場認可,預計盈利能力將逐步改善。

利潤端成為行業承壓最直觀的體現,三家一季度均出現淨虧損。其中,蔚來淨利潤虧損3.32億元,但Non-GAAP口徑實現經營利潤6680萬元;理想由盈轉虧,一季度淨虧損23億元,相較於去年同期6.47億元淨利潤大幅逆轉;小鵬終結去年四季度盈利態勢,單季淨虧損17.8億元,虧損規模同比擴大169.7%。

承壓之下各謀出路

面對2026年複雜的市場環境與激烈行業競爭,「蔚小理」三家車企給出了不同的解決方案——小鵬選擇跨界多元發展,佈局非車業務並加碼海外市場;蔚來與理想則堅守主業,聚焦汽車產品迭代、高端化深耕,以主業築牢基本盤。

「小鵬集團是一家科技公司,而不僅僅是一家汽車公司。」「小鵬汽車」於今年4月正式更名為「小鵬集團」,小鵬集團董事長何小鵬給出了明確定位。基於此,小鵬將繼續以多元化業務+全球化佈局為核心突圍方向。

當前,小鵬正在全力推進第二代VLA、圖靈芯片、Robotaxi、IRON人形機器人四大物理AI賽道,各業務均進入量產落地倒計時。第二代VLA已完成用户推送,大眾是小鵬圖靈芯片和第二代VLA對外開放的首發客户;首臺全棧自研Robotaxi已下線,三季度將啟動廣州載客示範運營;新一代IRON人形機器人三季度亮相,年底有望實現量產並落地門店試商用,未來將成為集團新收入增長點。

海外市場也成為小鵬重要增長極。公司計劃下半年投放四款全球化車型,目標四季度實現海外月銷持續過萬,全年海外銷量翻倍以上增長,其第二代VLA也正在歐洲進行測試。「我希望未來5年,海外銷量佔比可以達到一半,2027年和2028年小鵬的全球化速度會有巨大提高。」何小鵬在財報電話會上表示。

「隨着GX和后續三款新車的規模交付,小鵬的季度交付量環比將大幅增長。下半年,我們將推出一系列更高價格帶的科技產品,包括人形機器人和飛行汽車,不斷提升品牌力和利潤。」何小鵬強調。

蔚來堅守純電高端主業,以多品牌、高端大車矩陣為核心深耕汽車賽道。「從明年開始,我們會進入新的產品周期,蔚來ET5、ET5T、EC6、ES6都會進行迭代。」蔚來汽車董事長李斌在財報電話會上透露,公司總體策略是每年大體向市場推出三至五款新產品。

此外,蔚來的能源拓展業務也更多地圍繞汽車本身。截至5月7日,蔚來旗下換電站總數達3839座,其中高速換電站1035座。「隨着換電網絡的進一步的擴展,三四五線城市用户開始越來越接受純電產品。」李斌認為,「公司現有產品序列,包括接下來的產品,能夠讓公司在中國乘用車市場獲得顯著動能。」

蔚來管理層在財報電話會上透露,今年二季度和全年整車毛利率目標是17%-18%;在季度研發投入20-25億元的基礎上,蔚來將保持全年Non-GAAP經營利潤盈利的目標。

理想的策略則為繼續立足增程+純電雙賽道、聚焦智能化與產品迭代,及穩步推進國際化。「隨着全新理想L9開始交付,預計2026年第二季度的毛利率將恢復至10%的水平。」李鐵在財報電話會上表示,展望全年,隨着車型改款陸續完成,理想的毛利率會隨着產品組合改善而逐步提升。

「關於產能,全新理想L9在常州生產基地可以和即將發佈的全新理想L8共線生產,長期的生產保障能力穩定。」理想汽車總裁馬東輝預計,受上市初期產能爬坡影響,全新理想L9二季度預計交付8000輛左右;三季度產能爬坡全面完成后,全新理想L9的穩態月銷將穩步超越老款L9的月均水平。

海外佈局上,今年5月,理想將陸續進入中國澳門、柬埔寨、老撾、緬甸等東南亞市場;下半年將在歐洲市場推出理想i6,並針對右舵市場年底在中國香港、新加坡等亞太核心區域投放MEGA右舵版本。對於中東、中亞等市場,則以L系列增程車型為主,三季度正式進入中東、中亞市場。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!