熱門資訊> 正文

港股保代「人才荒」加劇,442名簽字保代承接370單申報項目

2026-05-30 09:36

財聯社5月30日訊(記者 林堅)港股IPO市場熱氣騰騰,但「簽字保代」卻快不夠用了。

記者獲悉,中證協在最近一期調研報告中提到,目前香港在冊的保薦簽字人(SponsorPrincipal,簡稱SP)只有442人,對應承接近370單已正式申報的A1項目。疊加今年1月落地執行的監管新規,SP同期在執行的項目上限被死死壓在5單以內,這讓原本就緊巴巴的人手顯得更加捉襟見肘。

香港保薦機構保薦簽字人(SP)數量。

截至目前,在香港市場保薦機構保薦簽字人442名中,中信證券擁有24名保薦簽字人,數量位居第一,市場佔比5.43%;中金公司以21人位列第二,市場佔比4.75%;華泰國際有16人,排名第三,市場佔比3.62%;海通國際有12人,排名第四,市場佔比2.71%;高盛與摩根士丹利並列第五,各擁有11名保薦簽字人,市場佔比均為2.49%;瑞銀與摩根大通並列第七,各有10人,市場佔比均為2.26%;招銀國際與招證國際並列第九,各有8人,市場佔比均為1.81%。其余所有機構合計擁有311名保薦簽字人,佔市場總量的70.36%。

此外,全市場共有8家投行的保薦簽字人數量達到10人及以上,這8家機構合計擁有115名保薦簽字人,佔市場總量的26%;國泰海通合併統計的保薦簽字人數量共計19名。

這場階段性的「人才荒」,正成為港股投行業務不得不面對的結構性煩惱。

442人對應近370單項目,監管新規有影響

港股市場這輪IPO回暖來得挺猛。

受全球流動性寬松、估值修復以及內地企業赴港上市意願轉強等一連串利好刺激,2025年全年有116家企業在港上市,同比衝高了66%,融資額拿下了377億美元,直接把港交所送回了全球交易所IPO融資榜首的位置。到了2026年一季度,這股熱度還在延燒,又有38家企業成功掛牌。

排隊申報的企業越來越多。截至2026年一季度末,港股市場儲備的有效A1項目(公開申報但未包括密交項目)達到了366單,創下歷史新高。如果把祕密遞交的項目也算上,業內估計總數得超過500單。這個數字,是前幾年高點時的2.5倍。

依據現行規則,每家保薦機構為單個項目安排人員時,至少需配備1名簽字SP。儘管在實際業務操作中,相關人員常藉助項目錯峰推進、人員統籌複用等方式進行調配,試圖緩解人力壓力,但鑑於項目數量基數過大,仍難以有效應對。

監管的緊箍咒在這時候也念得更緊了。

今年1月,香港證監會(SFC)甩出一份保薦人監管通函,核心目的就是爲了提升上市申請質量,把SP個人的執業責任摳得更細、壓得更實。在行業人士看來,新規里有一條硬指標殺傷力很大,爲了保證SP對單個項目有足夠的精力投入,直接把SP同期在執行的活躍港股IPO項目上限降到了5單。

從目前來看,在這份通函出來前,不少頭部券商的頂樑柱SP,手里同時抓着10個以上IPO項目是很正常的,但上限從10遞減到5,就等於把單個SP的個人服務產能直接砍了半。這一松一緊之間,供需缺口瞬間就被放大了。

門檻高、周期長,外加終身追責的「緊箍咒」

既然缺人,多批幾個牌照、多招點人似乎成為理所應當的解法,但SP這個崗,在香港投行圈里是典型的「高嶺之花」,准入門檻高,培養周期長。

要當一個合格的SP,硬性條件很多:

1.必須全職受僱於香港持牌保薦人機構;

2.必須持有有效的第6類牌照,且不能被附加條件或暫停;

3.必須在SFC登記備案為負責人員(RO);

4.學歷得是本科以上(金融、會計、法律、經濟等),或者拿着CFA等可等效認可的專業資格;

5.行業資歷方面,至少得有5年以上機構融資或投行相關經驗。

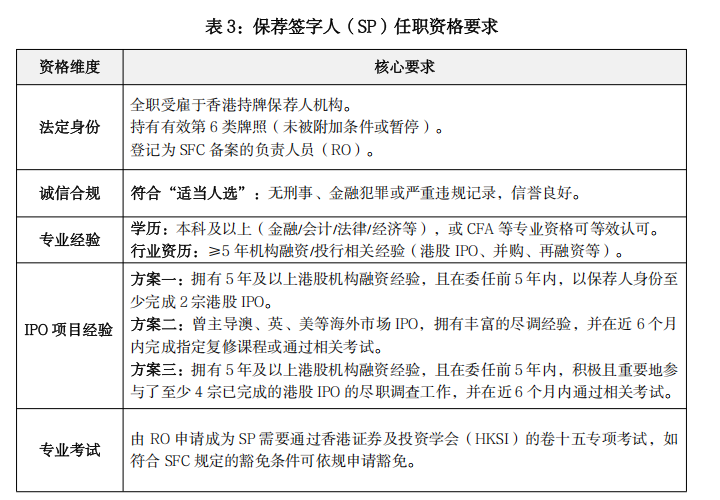

保薦簽字人(SP)任職資格要求。

遠不止於此,最難啃的是IPO項目經驗。按照SFC的規矩,要麼5年內以保薦人身份至少搞定過2宗港股IPO;要麼主導過美、英、澳等海外市場IPO,並且在近半年內補完課、考過試;再不然,就得在5年內「積極且重要地」深度參與過至少4宗已完成的港股IPO盡調,還得通過相關考試。最后,從RO申請變成SP,還要去考香港證券及投資學會的卷十五專項考試。

歷經這樣一套流程,極難培養出一位新人。並且,即便相關材料準備齊全並提交至SFC進行審批,牌照發放審覈通常也需耗時三至六個月。這使得除極少數在歷史業務承接量較大、基礎雄厚的頭部券商仍保留一定數量的人員外,大部分中小券商試圖依靠自身臨時培養、提拔新人來解決燃眉之急,實難實現。

除了門檻高,這個崗位的壓力和責任也大得讓人望而卻步。

SP是上市申請文件上簽字並承擔法律責任的持牌大員,只要簽了字,就要承擔終身追責機制。

按《證券及期貨條例》第107條,要是招股書里有虛假或者誤導性的陳述,簽字SP最高可能面臨7年監禁和鉅額罰款,情節嚴重的還會被終身禁入金融市場。如果投資者因為信息失實虧了錢,簽字人還得和發行人、保薦機構一起承擔連帶民事賠償。

而且新規出臺后,凡是項目超量、團隊資質不夠或者過度依賴外部顧問導致保薦職責缺失的,SFC會立馬叫停項目審批並上門現場檢查。這種高強度、高責任的特徵,碰上金融行業本身的周期性波動,多少冷落了一些高管出來簽字的積極性。

資源錯配明顯,三家頭部吞下六成項目

除了絕對數量的不足,香港SP市場目前還存在嚴重的「結構性錯配」,這也把短缺的困境推得更深。

錯配主要表現在三個方面:

第一,大行項目多、SP少。

截至2026年一季度末,中金公司、中信證券和華泰證券這三家頭部投行,手里攥着的已申報A1項目數量佔到了全市場的61%,但這三家大行的SP總人數加起來才佔全市場的13.8%。項目集中度遠高於人才集中度,這就讓大行頭上的履職壓力和緊缺程度加倍放大。

港股IPO項目及A1儲備數量。

第二,大量名義SP坐在冷板凳上,資源被閒置。

香港現有的120家持牌投行里,有超過60家機構在最近兩年內連一單港股IPO都沒有,處於完全「交白卷」的狀態。但是根據監管規定,維持持牌保薦機構的牌照,家里就必須至少養着2名合格的SP。這就造成了名義供給和實際活躍供給的巨大落差。

加上SP往往跟特定機構、風控制度以及團隊深度綁定,跨機構挪移、臨時借調的難度極大,這些閒置的人手沒法有效支援前線。

第三,中小型IPO項目太多,佔用了大量核心人力。

這幾年港股市場雖然熱鬧,但中小項目唱主角的底色沒變。2024年,融資額在2億美元以下的項目佔了91%,1億美元以下的佔了73%。2025年結構雖然好轉了一些,但2億美元和1億美元以下的項目佔比也分別有65%和45%左右。

儘管這些小型項目所募集的資金規模有限,然而在合規流程、監管問詢的頻率以及審覈重點方面,與百億級別的大型項目相比毫不遜色。特殊目的實體(SP)同樣需要投入大量的時間與精力,逐字逐句地跟進相關事宜,這無疑極大地消耗了本就緊張的行業核心資源。

行業如何破局?

行業如何破局?目前業內給出的思路主要集中在幾個方向:

一是券商機構要加強關鍵人才儲備和梯隊建設,築牢核心發展根基。

一方面,要落地關鍵人才逆周期儲備機制,通過提前佈局儲備、彈性人力調配,實現人才供給與跨境投行業務動態適配;另一方面,要構建分層分類的專業化培養體系,系統化搭建接續有序、結構穩定的關鍵人才梯隊,為業務長效發展築牢人才根基。

二是深化兩地資本市場聯動,助力資本市場整體提質增效。當下,可依託粵港澳大灣區獨特區位與政策優勢,探索拓寬跨境協同領域,參考借鑑「港深一車兩牌」模式,研究「一人雙證、兩地執業」的人員從業可行性安排,充分釋放市場活力,全面提升兩地資本市場協同發展綜合效能。

三是強化跨境監管協作,提升內地赴港上市企業監管穿透力。當前,不少港股IPO企業核心資產、主營業務及運營團隊均集中於內地。內地監管部門具備現場檢查、實地走訪、資料調閲、監管問詢等多元監管手段,屬地監管優勢顯著。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!