熱門資訊> 正文

績后暴漲40%!起底戴爾財報

2026-05-29 20:58

如果你對AI的認知還停留在「聊天軟件」或「大模型內卷」,那麼戴爾(DELL)剛剛發佈的 FY27 Q1(2027財年第一季度)財報,將徹底顛覆你的想象。

這是一份堪稱「恐怖」的成績單。

在AI與傳統IT基礎設施的雙重驅動下,戴爾不僅拿下了創歷史新高的單季營收,其管理層的發言更像是凡爾賽:「需求遠超供應,我們想要更多貨,但根本拿不到!」

更誇張的是,因為上游成本飆升和搶貨潮,戴爾的產品定價已經從過去的按月、按季調整,變成了「幾乎每天都在重新定價」。曾經務實的IT硬件巨頭,如今硬生生被逼成了按日報價的「奢侈品商」。

在這份炸裂的財報背后,隱藏着AI行業怎樣不為人知的變局?

01

恐怖的數字:

積壓513億,現有訂單能躺賺大半年!

先看一組最核心的財務數據,只能用「大超預期」來形容:

單季營收:438億美元(市場預期348.1億美元),同比增長88%,創歷史新高!

調整后EPS(每股收益):4.86美元(市場預期2.88美元),同比增長214%,同樣創歷史新高!

經營現金流:41億美元。要知道,Q1向來是硬件行業的現金流淡季,但戴爾這個淡季表現甚至掀翻了以往的許多旺季。

真正的重頭戲在AI服務器。

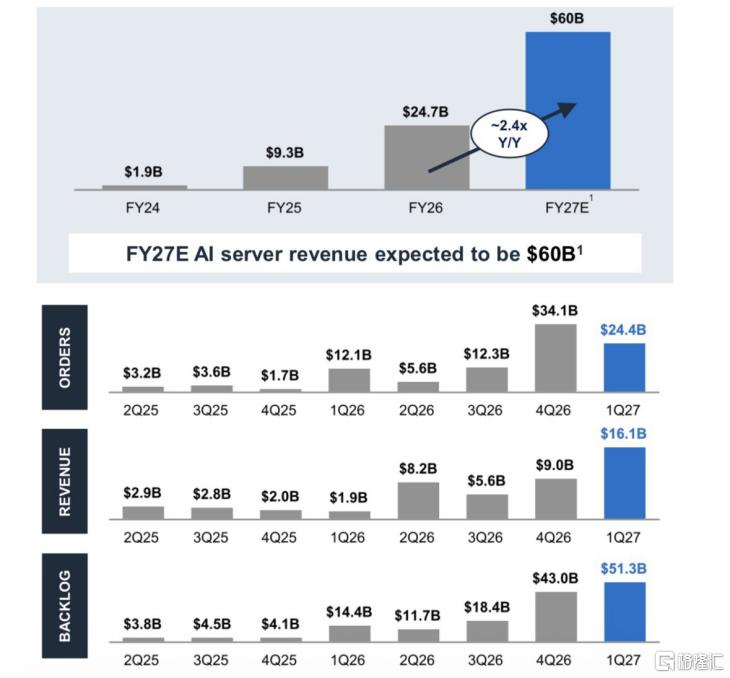

Q1戴爾AI服務器營收飆升至161億美元,同比暴增757%!而單季拿到的訂單高達244億美元。目前,戴爾手中的AI服務器積壓訂單已經達到了驚人的513億美元!

這是什麼概念?戴爾將全年的AI服務器收入指引上調到了600億美元。這意味着,即便戴爾從今天起不再接任何新訂單,光是手里積壓的活,也足夠整個工廠開足馬力出貨大半年以上。 這種恐怖的訂單能見度,在硬件行業歷史上極為罕見。

因為底層大爆發,戴爾直接掀翻了原有的全年業績指引,將全年營收預期暴力上調至1650億–1690億美元(直接提高了約270億美元),調整后EPS上調至 17.9±0.25美元。

這種在季度財報后就大幅上調全年指引的舉動,説明公司對需求的信心已經發生了質的變化。

02

管理層敍事大變:

AI正在重塑傳統IT市場

如果只看數據,你可能會覺得戴爾只是運氣好,踩中了GPU服務器的風口。但仔細研讀戴爾管理層的敍事轉變,你會發現,AI的第二階段(Agentic AI 智能體時代)正在以所有人沒想到的方式,重塑整個傳統計算市場。

1. 傳統服務器「枯木逢春」:Agentic AI是幕后推手

過去幾年,傳統x86服務器市場基本處於低增長甚至下滑狀態。但本季度,戴爾的傳統服務器與網絡業務營收達85億美元,同比暴增92%。

管理層坦言:「我們在去年十月份時並不知道這一點。」 以前大家以為AI只拉動GPU。但現在,AI正在從「顧問」變成「操作者」(Agentic AI)。每一個AI代理在后台運行串行工作(管理狀態、分支、重試等)時,都需要大量的CPU來跑底層管理。AI不僅沒殺死傳統服務器,反而為它創造了巨大的新增工作負載。

2. 客户瘋了:從「正常採購」到「鎖定5年長約」

以前,企業買服務器是按季度或者按年規劃。但現在,戴爾透露,他們正在和客户談判長達5年的供應協議。

客户們正在做一件事:爲了對衝未來的缺貨和通脹,主動鎖定長期基礎設施。甚至許多「平時根本不需要融資」的濃眉大眼的大客户,現在都開始利用戴爾金融服務(DFS)進行雙位數增長的融資貸款。借錢也要搶設備,供給安全和價格避險已經成了企業的第一本能。

3. 定價變年貨?不,現在「每天都在調價」

戴爾COO Jeffrey Clarke表示:「我們感覺每天都在重新定價。」

由於DRAM、NAND、CPU以及硬盤等核心零部件供應極度緊張,上游成本波動劇烈,戴爾不得不開啟「日更」定價模式。現在的情況是:一部分客户嫌貴在等待,但更多的客户因為擔心明天更貴,正在加速採購。

03

業務全線開花,沒有一個掉隊的

在這波浪潮下,戴爾的各項業務板塊幾乎實現了全棧式爆發:

在覈心AI業務板塊,ISG(基礎設施解決方案)總營收達到290億美元,同比增長181%,實現了連續9個季度雙位數增長。其中,不僅AI服務器斬獲161億,傳統服務器+網絡也斬獲了85億美元,其92%的接近翻倍增長屬於結構性異常暴增。即使是增速相對落后的存儲業務,營收也達到了43億美元,同比增長8%,且Dell IP存儲連續5個季度需求增速高於市場。

在PC與終端業務方面,CSG(客户端解決方案)總營收達146億美元,同比增長17%,連續2個季度實現市場份額提升。這其中,商用客户業務貢獻了130億美元,同比增長18%,創下連續7個季度增長的佳績;消費級業務也同比增長9%達到16億美元。

邊緣AI與PC換機潮共振。目前市場上約1/3的PC設備使用年限超過4年。隨着Windows 11換機周期的迫近,以及「AI工作負載向邊緣端(PC)轉移」的新邏輯確立,戴爾的商用PC和整體市場份額均在持續走高。

04

甜蜜的煩惱:唯一的敵人是供應鏈

現在的戴爾,最大的風險不是沒人買,而是「空有滿手訂單,卻交不出貨」。

在財報中,管理層將風險表述從過去的「宏觀經濟不確定性」徹底轉向了「供應側瓶頸」。DRAM、NAND、CPU和硬盤的短缺,是戴爾下半年要面對的主要限制因素。

管理層甚至直言不諱地對外界表示:「別問需求了,需求不是問題。如果供應能跟上,我們的業績還會更好!」

05

結語

戴爾的這份財報,向全行業傳遞了一個清晰的信號:AI對傳統IT基礎設施的改造,纔剛剛進入深水區。

從GPU服務器的單點爆發,到Agentic AI倒逼傳統服務器翻倍增長;從存儲架構的重新定義,到邊緣端AI PC的換機潮,科技行業的供需生態已經被完全改寫。在這場「得物理基礎設施者得天下」的軍備競賽中,手握513億積壓訂單、手握長達5年客户鎖定期協議的戴爾,顯然已經拿到了一張通往未來的「頭等艙門票」。

而對於那些還在猶豫要不要跟進AI的企業來説,戴爾「每天都在變」的報價單或許是最好的警鍾:科技的門檻,正在以天為單位,變得越來越貴。

延伸思考:緊跟川普「精準控盤」節奏,下一個爆發的「隱形贏家」會是誰?

戴爾在公佈第一財季超預期業績、上調AI服務器展望后,盤后股價擴大至狂飆40%,而其背后更大的催化劑,是斬獲了與五角大樓為期5年、價值97億美元的「天價合同」。

這絕非偶然。5月28日,美國總統特朗普在社交媒體上親自發圖「站臺」覆盤,圖上配文直白地宣稱:政府當初對英特爾(INTC)投入的89億美元投資,如今價值已超過510億美元。

這番高調錶態,徹底撕開了近期資本市場最矚目的「特朗普持倉風向」(Trump’s Stock Calls)背后,一條由政策、國家注資與公開喊話共同構築的、極其精準的資本爆發軌跡:

第一步:低調建倉。特朗普在2月10日率先買入價值高達500萬美元的$DELL,隨后在3月2日、3月11日、3月23日連續三次追加買入,完成多輪隱祕的高頻加倉。

第二步:輿論點火。5月8日,特朗普公開喊話「出去買一臺戴爾吧,它們很棒」,當天直接刺激股價暴漲13%。

第三步:政策與訂單兑現。緊接着,財報前一天(5月28日),五角大樓百億級長期合同砸向戴爾,在算力基建大爆發的疊加下,將股價徹底推向高潮。

前有英特爾(Intel)憑底層算力神話與國家級注資創造持倉盈利超5倍,后有戴爾接力打出教科書級的翻倍波段。

市場紛紛猜測,NOW極有可能是下一個被歷史複製的超級贏家。 這種猜測並非空穴來風,因為特朗普的家族信託已經真金白銀地提前埋伏。

根據美國聯邦政府倫理辦公室(OGE)最新披露的財務報告,特朗普的個人信託賬户在2月份利用軟件股短暫回調的窗口期,以精準的「逢低買入(Buying the dip)」策略鎖定了籌碼,NOW 目前正穩穩地躺在他的持倉組合里。

從商業邏輯上看,這一猜測也極為順理成章:當戴爾和英特爾用硬件和百億國防合同把政府及企業的AI「物理基礎設施」全部鋪齊后,下一步的重頭戲必然是應用層的降本增效。

作為全球企業級工作流與智能體(Agentic AI)的絕對巨頭,頂着「巨大潛力在前方(Massive Potential Ahead)」光環的 ServiceNow,是否會如市場所料,成為下一個被「精準控盤」並迎來業績與股價雙重暴擊的王牌?我們拭目以待。

如何在狂飆突進的萬億資本開支中,識別下一個像戴爾這樣具備「估值重塑」潛力的核心標的?

掃描下方二維碼,關注【格隆匯研究院】,解鎖內部核心研究框架,獲取海外半導體與AI產業鏈一手分析,與專業投資者一同前瞻未來。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產