熱門資訊> 正文

14億到千億:支付在AI時代的百倍爆發

2026-05-29 19:04

- 螞蟻集團(06688.HK) 0

- 阿里巴巴(BABA) 0

- Visa(V) 0

本文作者 | 互聯網那些事

數據支持 | 勾股大數據(www.gogudata.com)

這兩天,科技圈流傳着一則看似不起眼的消息。支付寶宣佈,AI支付完成了3億筆智能體交易。

單看數字,這筆體量在巨頭海量的交易池中不值一提,但它背后釋放了一個讓人后背發涼的信號。

支付的主角,已然從人類變為硅基智能體。

過去二十年,支付活動始終圍繞着人類交易活動展開。如今,AI原生支付時代正式到來。支付變成智能協作網絡的核心鏈路,人類的意圖會被機器全自動拆解、執行、優化,催生海量跨設備、跨智能體的即時結算。支付的價值不再侷限於人際傳遞,而是在自進化的智能體網絡間不斷聚合、流轉、重塑。

此時此刻,可能由高達千億級智能體組成的數字大陸,正在水下緩緩形成。

這3億筆交易,只是探出水面的冰山一角。

01

當機器開始花錢,數字人口成價值評估新錨點

1·一個真實春節場景背后的估值嬗變

今年春節,一個場景悄悄走進了很多人的生活。

你對手機里的千問App説,幫我點杯奶茶。千問立刻推薦了附近的奶茶店,生成了訂單,你點一下確認,通過支付寶AI付完成扣款,不久后奶茶送到。

仔細想想,整個過程AI完成了從需求理解、商家匹配到訂單生成的絕大部分工作,用户只需確認和驗證兩步,支付被自然地嵌入到對話流中,無需跳轉App,無需反覆切換界面。甚至於支付這個動作,未來還將變得更加簡潔、流暢。

這就是AI支付。它不是科幻,它已經發生在截至2026年5月的那3億筆交易里。

為什麼這件事情在資本市場看來對估值的衝擊將會如此劇烈?

因為過去二十年所有支付公司的商業模型,都建立在一個隱含假設上,即支付主體是人的注意力與時間。

人的數量有上限,單日支付頻次有上限,平均客單價雖有彈性但終歸受購買力約束。這是一個典型的增速收斂的存量市場。

但智能體經濟把這套邏輯徹底推翻了。

2·數字人口的三個量變

第一,數字人口爆發。

IDC預測,活躍Agent的數量將從2025年的約2860萬,快速攀升至2030年的22.16億,年複合增長率139%。換言之,平均每年活躍Agent數量都將以超過一倍的速度增長。

需要強調的是,這22億隻是活躍獨立Agent的統計口徑。實際上,一個主Agent會調用子Agent、調用API工具、與其它Agent協作,每個節點都是一個潛在的支付發起方。

這意味着,加上子Agent和API節點,實際參與支付的數字實體將達千億級,而這相當於將支付網絡的可觸達用户基數提升了兩個數量級。

第二,關係鏈從線段演化為有向圖。

傳統支付關係鏈:人類-商户(一筆交易一個節點,結構簡單)。

在Agent經濟中,關係鏈變為:人類-主Agent-子Agent A/B/C-服務提供商/數據供應商/API網關- ……

甚至可以出現Agent之間的相互支付。比如千問完成一次用户點單,后端調用了淘寶閃購、支付寶AI付、飛豬和高德等多個服務能力。

每一個被調用的服務都是一個潛在的支付節點,關係鏈從線性的個位數節點,裂變為樹狀甚至網狀結構,節點數可達數十至數百。這意味着每一筆人類最終受益的交易,背后可能對應着數十筆內部微支付。

第三,頻次趨向連續。

人類支付受制於注意力與決策疲勞,日均支付次數通常在10次以內。Agent則是程序驅動、7×24小時運行,毫秒級響應。

IDC預測,Agent年執行任務總數將從2025年的440億次飆升至2030年的415萬億次,年複合增長率高達524%。即使只有10%的任務觸發支付,那也是每年41.5萬億筆交易,數倍於當前全球所有電子支付的總和。且這些支付是連續、併發、無摩擦的。

將這三個量變疊加,我們得到一條核心結論,支付網絡的價值基礎,正在從14億人的有限注意力切換為千億級Agent的高頻交互網絡。

很顯然,市場目前並未看到對這一轉移的定價。

02

價值=關係鏈×頻次,一個被忽視的新公式

1·舊公式的囚籠與新公式的量級躍遷

過去市場對支付公司的定價,本質上圍繞一個極簡的公式展開。

V ≈ N_user×F_frequency×(ARPU_take rate相關項)

其中,N_user是支付用户數量,F_frequency是單位用户平均交易頻次。

歷史上,Visa、PayPal、支付寶的估值邏輯均圍繞此展開。其隱含的天花板清晰可見,用户數受制於全球人口,頻次受制於人類行為,這也是支付公司被視為「成熟期資產」、市盈率中樞難以上移的根本原因。

然而,當支付主體拓展至Agent后,兩個核心變量同時發生量級躍遷:

N_user=14億人類+千億級Agent→有效用户基數提升約100倍。

F_frequency =人類日均數次→Agent毫秒級連續觸發→頻次提升可達數萬甚至百萬倍(視任務密度而定)。

即便保守假設每個Agent日均支付次數僅相當於人類行為中較高頻的50次(遠低於理論峰值),千億級Agent帶來的日交易量日交易量也將遠超當前全球水平。

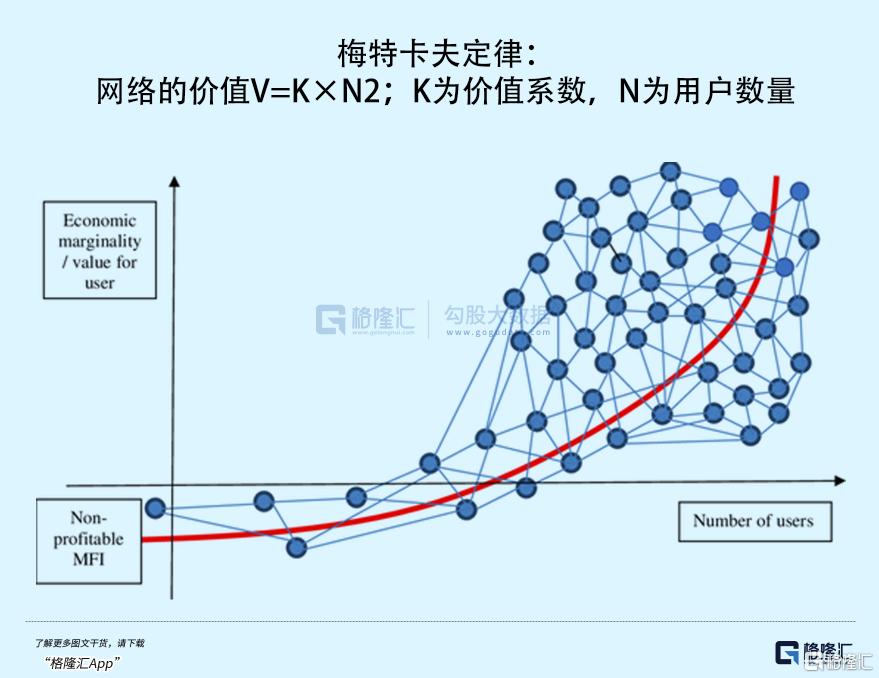

更關鍵的是關係鏈複雜性溢價,一筆最終交易帶動數十筆內部微支付,支付網絡價值增長是超線性的。類似於網絡效應中的梅特卡夫定律(網絡價值與節點平方成正比),但這里的節點不只是數量,還包括節點間交互的密度與方向性。

2·存儲產業已經打過樣

這種價值邏輯的重構,並非支付賽道的孤例。另一個行業已經完整走過了從周期品到成長資產的躍遷,那就是存儲產業。

過去十年,存儲是標準的強周期行業。漲價擴產、過剩殺跌、虧損減產,每6到8年完成一輪循環。但AI訓練與推理的需求徹底打破了這一規律。

AI時代,高端HBM成為英偉達、AMD等AI芯片的標配,而全球能穩定量產的企業僅三星、SK海力士、美光三家,形成寡頭壟斷。它們與英偉達等巨頭簽下3到10年長期供貨合約,鎖定了大部分產能與利潤,毛利率極高,幾乎比肩英偉達。可見,在AI時代,它們已經不再是簡單的硬件供應商,而是英偉達AI算力生態中深度綁定的核心戰略伙伴。

於是我們看到,美光、SK海力士近一年走出了接近十倍的超級行情,閃迪更是漲超40倍。市場對三巨頭的估值從周期股切換至成長PE股。野村認為,AI推理需求的爆發,正在改變原有定價邏輯。存儲器逐步成為AI產業的底層基礎設施,其成長屬性向臺積電等AI核心資產靠攏。

顯然,這一重估的核心驅動力,正是HBM從存儲這一末端組件,升級為AI算力生態的底層核心部件,其定價權、需求能見度、盈利穩定性發生了質變。

3·支付正在復刻這一路徑

眼下,支付正在復刻這一路徑。傳統支付被視作交易鏈條的「最后一米」,是成熟、低增長、高監管的業務。AI原生支付(Agent間支付、API微支付、智能體委託支付)則是完全不同的賽道。

一方面,它的技術門檻更高。需要支持智能體框架識別、動態授權管理、毫秒級清結算、實時風控,傳統支付基礎設施無法直接兼容。

另一方面,它的需求缺口巨大。當前具備大規模AI支付能力的公司全球一隻手可數,而智能體數量年增長超過百分之一百,供需失衡明顯。

此外,它的定價權也更強。智能體支付的單筆金額雖小,但頻次極高且客户粘性極強。一旦一個智能體接入了某個支付網絡,切換成本巨大。

更重要的是,AI原生支付正在從交易的末端環節,變成智能體經濟的底層操作系統。就像高端HBM從存儲變成了AI算力的核心組件一樣,支付從收銀臺變成了智能體運行的基礎設施。沒有支付層,智能體無法完成任何商業閉環。這種戰略地位的躍遷,理應帶來估值體系的重新錨定。

03

螞蟻可能被低估的理由

縱觀歷次科技革命,不難發現修路的人永遠賺不過開車的人,開車的人永遠賺不過收過路費的人。

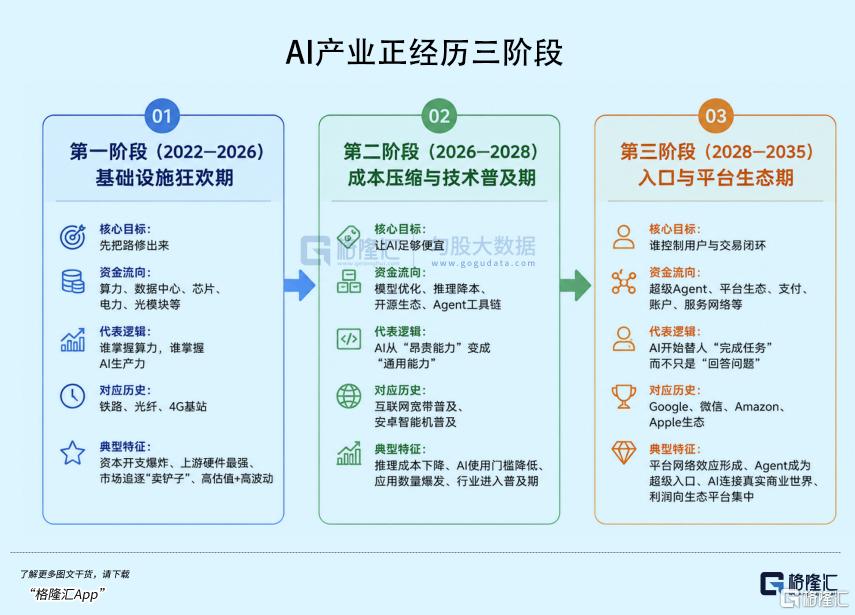

1·AI浪潮的三階段

每一輪技術浪潮都遵循三階段演進路徑,先是基礎設施狂歡,然后技術普及與成本壓縮,最終在第三階段,由掌握入口與終端的平臺生態企業拿走行業大部分價值。

當下的AI產業已處於第一階段后期,資本集中、訂單明確。資金從英偉達、臺積電涌向光模塊、液冷、HBM與數據中心,幾乎復刻了2000年的互聯網基建狂潮,市場追捧思科、朗訊等修路者。

緊隨其后的第二階段是成本極致壓縮與技術普及(2026-2028年),DeepSeek是這一階段的典型代表,它通過技術創新將AI推理成本壓至行業低位,同時以開源策略推動技術普及,為后續應用爆發掃清成本障礙。

然而預計從2028年開啟的第三階段,纔是真正孕育十倍股的關鍵時期,核心是平臺與入口。從互聯網到移動時代,最大價值最終都匯聚於掌握核心入口與終端用户的平臺型公司,如Google、蘋果、BAT等。它們憑藉「用户-數據-服務」的增強循環,構建了堅固的生態壁壘。

如今在AI領域,類似趨勢已現。以Anthropic為代表的公司,正通過打造模型生態、卡位服務入口,估值迅猛增長,展現出成為下一代平臺巨頭的潛力。

在中國,螞蟻集團就是第三階段的天選之子。

2·螞蟻的卡位與核心壁壘

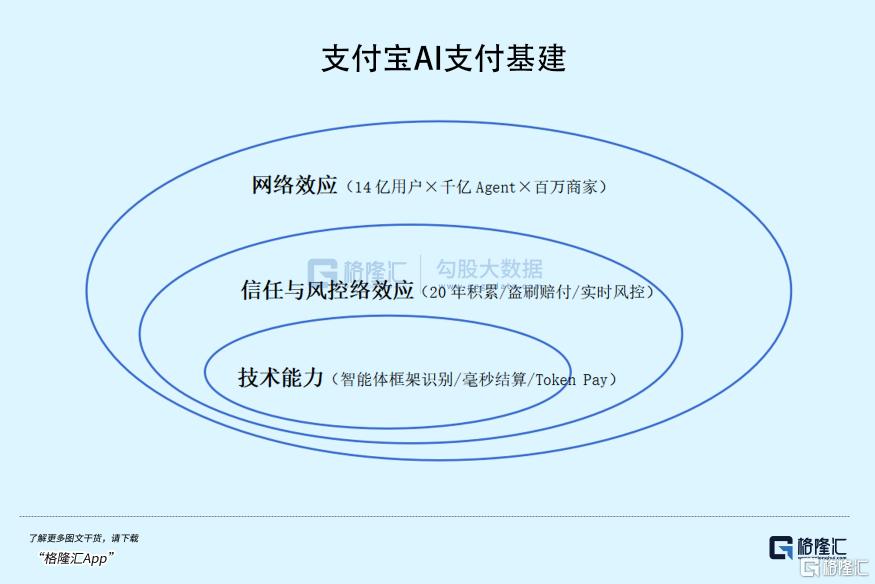

螞蟻集團坐擁國民級應用支付寶,掌握着中國數字經濟中最核心的支付清算網絡和海量的用户交易數據,並手握AI變現的萬能鑰匙。

依託支付寶深耕多年的服務體系,螞蟻集團的業務場景實現了全域覆蓋,終端形態也延伸至多元智能設備範疇,從可穿戴形態的智能眼鏡,到出行場景下的智能座艙,從線上數字化服務場景,再到線下實體消費場景,各類終端設備與應用場景都成為AI智能體開展交易行為的載體。

據悉,支付寶的AI支付支持95%的通用智能體框架,成為大規模商用的AI原生支付基建。此外,支付寶發佈了Token Pay服務和AI錢包產品,與此前推出的AI付與AI收共同構成了目前AI產業最為完善的全棧AI原生支付體系。

場景與入口之外,螞蟻集團還有着其他入局者難以短期復刻的核心壁壘,即歷經二十年市場打磨逐步建立起來的信任體系與風控能力。螞蟻集團數字支付事業群聯席總裁李佳佳曾直白地表示,AI支付跑不起來的核心原因,不是技術門檻,而是消費者不敢用。這種信任不可能憑空產生,它需要時間、需要歷史、需要無數次的累積。

螞蟻集團不僅有這份信任的積澱,更完成了能力的全面升級。

目前,支付寶已聯合20余家生態夥伴升級了中國智能體商業信任開放協議框架(ACT協議2.0),為智能體跨終端、跨系統協作提供了通用語言。其次,支付寶自研的AI付智能安全系統構建了身份、運行時、供應鏈和意圖安全四層防護體系,並以最高5分標準通過了中國信通院泰爾實驗室兩項權威安全認證。

螞蟻集團已經以AI支付為核心,打造了支撐智能體自主經濟活動的信任與價值交換的基礎設施。

3·站在重估節點的螞蟻

然而,當我們試圖為這樣一個站在歷史性交匯點上的公司估值時,最可怕的錯誤或許就是線性外推。

這就像在特斯拉的早期,僅僅依據它每年賣出的電動車數量和單車利潤,來對其市值進行定價。那些錯過特斯拉奇蹟的投資者,后來才痛苦地意識到,市場當時並非在為「汽車製造商」特斯拉定價,而是在為它的自動駕駛(FSD)軟件訂閲、能源網絡、機器人出租車(Robotaxi)生態這個顛覆性未來下注。

儘管那個未來在當時看來朦朧甚至充滿爭議,但聰明的投資者會選擇支付很大的溢價。

螞蟻集團現在正站在一個相似的估值節點上。

市場仍以傳統支付行業的估值標準去衡量其價值,卻忽略了其正在全面切入AI原生支付賽道、搭建全新智能交易生態的核心變化。

當海量Agent在螞蟻集團的網絡中持續開展高頻、多節點、不間斷的交易流轉,整個生態的商業價值將迎來量級躍升。千億個Agent,疊加單個智能體持續走高的支付頻次,最終會催生出何等龐大的交易規模,沒有人能得到準確答案。

但有一點可以確定,一旦市場真正讀懂千億級智能體背后的商業邏輯,當下約1500億美元的估值,大概率會成為極具性價比的入場價格。

當下市場仍在用舊地圖審視螞蟻,試圖用過去的支付邏輯衡量其價值。

但新時代的鍾聲已經響起,新大陸已然在望。(全文完)

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元