原創精選> 正文

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

2026-05-28 13:48

華盛資訊5月28日訊,美團-W將於下周一(6月1日)發佈2026財年Q1財報。股價方面,美團股價開年來持續走低,今日(5月28日)股價再度大跌超5%創階段新低,年內累計跌近30%,明顯若於恆生科技指數表現。值此關鍵時刻,美團能否交出超預期財報提振市場信心,成為當下市場的關切所在;與此同時,大量中概科網股的投資者也關心「外賣大戰」的后續進展,美團的財報將進一步披露競爭情形。

美團將發佈Q1財報!有哪些重點不容錯過?

- Q1財報數據前瞻:預計營收緩增,虧損大幅收窄

在美團財報公佈前,京東、阿里均已公佈財報:京東Q1新業務虧損從148億降到104億,營銷費用從270億大幅縮減至154億;阿里閃購Q4虧損從260億降到180億,CEO蔣凡在業績發佈會上給出27財年UE(單均虧損)回正的預期。兩份成績單指向同一個結論:「外賣大戰」投入峰值已過。

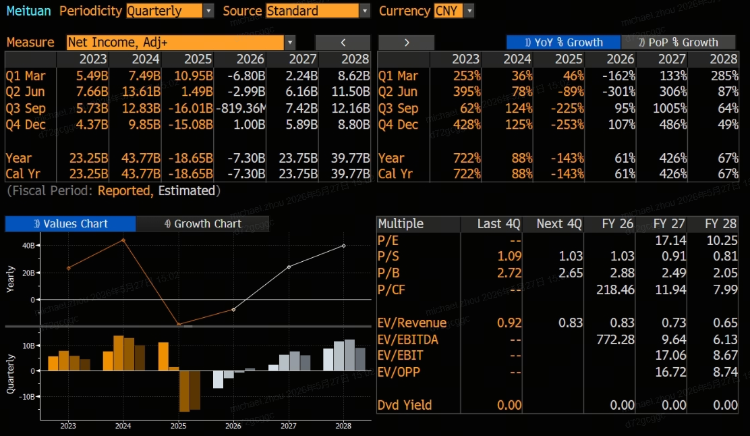

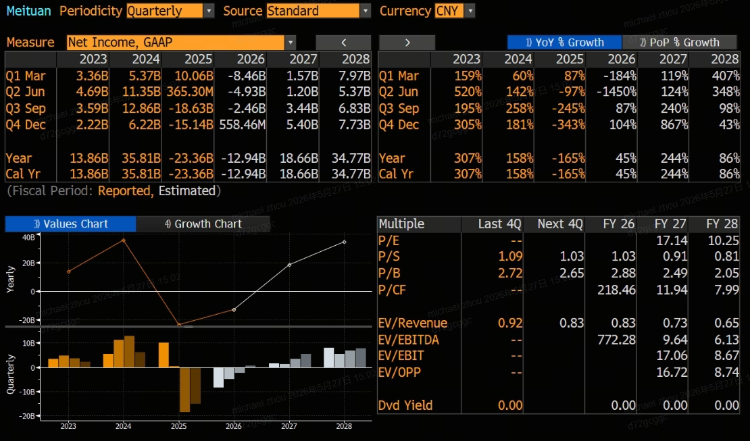

兩大競爭對手同時收縮的背景下,美團Q1財報有何預期?華爾街分析師普遍預計美團Q1營收小幅增長、虧損明顯收窄。彭博一致預期顯示,美團Q1營收預估為907.9億元,同比小幅增長5%;經調整淨虧損為68億,同比由盈轉虧,但環比25Q4超150億的淨虧損明顯大幅收窄;GAAP淨虧損預估為84.6億元,同比由盈轉虧,環比亦較Q4明顯減少。投資者可重點關注營收、經調整淨利和淨利潤等關鍵指標較預期的達成情況。

- 核心本地商業虧損料大幅收窄,外賣減虧、到店份額成關注焦點!

整體來看,核心本地商業虧損大幅收窄成為機構共識。花旗預估該分部運營虧損將從4Q25的100億元收窄至46億元,虧損率從約-15%降至-7.1%;里昂預計虧損約45億元,中金公司預計虧損約43億元,均較前一季度明顯減少。

分項來看,投資者尤其關心美團的外賣虧損和份額變化。外賣業務的UE邊際修復是核心指標,而花旗預測美團Q1 UE將從Q4的-1.92元收窄至-1.54元,里昂預計改善至約-1元;Q1訂單量也普遍預計將小幅增長,其中花旗預計日均單量達6000萬單(同比+5%),里昂預計約6200萬單,中金預計單量同比+7%;平均訂單價值方面,花旗預計同比下滑1.5%至49.6元,反映消費者對價格仍然敏感。

市場份額方面,美團依然保持領先地位。據里昂測算,美團3月外賣訂單及GMV市佔率分別維持約50%及60%,4至5月因主要競爭對手減少補貼,市佔率或提升1至2個百分點。值得特別關注的是,美團在中高客單價市場的優勢依然堅挺。根據公司財報披露,按GTV算,美團的市場份額守住了60%以上,而中高客單價正餐市場的護城河依然穩固。管理層表示,美團堅決反對內卷,會減少對低質量訂單的資源投入,在30元以上高客單價訂單上美團市佔約70%。

- 新業務前瞻:營收增長強勁,關注虧損及海外市場市佔率

據花旗、里昂等多家機構預測,美團Q1新業務(主要包括食雜零售、美團優選、快驢及海外業務Keeta)將呈現營收高速增長、虧損環比收窄的特徵。各大機構預測美團Q1新業務營收在265-270億元間,同比增幅約為20%;運營虧損預測約為25-26億元。投資者可關注美團旗下海外外賣平臺Keeta在香港、沙特、科威特、阿聯酋、巴西等市場的市佔率變化及訂單增速。

此外,管理層此前曾明確給出全年指引,指26年全年新業務虧損將小於25年;公司25年全年新業務虧損約101億元,這意味着26年虧損將控制在100億元以內。中金公司維持這一判斷,認為雖然小象超市加速擴張帶來一定虧損壓力,但考慮Keeta UE改善以及其他新業務效率提升,整體新業務虧損可控。

美團何時能恢復盈利?投資者又該如何對美團進行估值?

「外賣大戰「背景下,美團為應對競爭對手的衝擊持續補貼市場,並在此前的數個季度錄得大額虧損。那麼,美團何時能重新實現盈利?據彭博預期,美團在26Q1-Q3期間仍將繼續維持虧損狀態,但虧損幅度逐步收窄,直到26Q4纔將重新實現盈利(預估Q4盈利約5.6億元)。展望2026-2027年業績,美團於今年整體仍預計虧損近130億元,但預計2027年將實現近190億淨利,恢復「外賣大戰」前約50%的盈利能力。

對投資者來説,該如何對美團進行估值?由於「外賣大漲」的擾動,傳統的以當下盈利為標尺的估值方式已失真,因此分析師普遍以遠期盈利前景作為測算基礎。若2027年美團GAAP淨利潤回到186.6億元的預測中值,以當前4500億港元(約3900億人民幣)市值計算,2027前瞻PE約為20.9倍——該估值算得上相對高估,畢竟騰訊2027年前瞻PE僅約12倍,網易、京東、拼多多、阿里等也均低於20倍。

值得注意的是,機構普遍預測美團將於2028年實現約350億元淨利潤,重新接近「外賣大戰」前的盈利能力。若以該盈利能力進行估值,則美團2028年前瞻PE約為11倍,較歷史平均水平及中概科網股均顯示出性價比。不過,這有賴於競爭格局的持續緩和以及美團市場份額的回升,投資者可持續關注公司市佔率及客單價變化。

機構如何看待美團前景?大摩、里昂、花旗集體看多!野村指「復甦之路仍將坎坷」

值此「內憂外患」時刻,外資機構如何看待美團的前景乃至投資價值?據華盛資訊整理,主流機構對美團前景仍然樂觀,整體目標價也顯著高於當前股價。

- 摩根士丹利:給予美團「增持」評級,指首季漸見覆蘇跡象

大摩延續此前對美團的樂觀看法,給予美團「增持」評級的同時予以120港元目標價,較當前股價有超50%上升空間。該行研究報告指,美團今年首季漸見覆蘇跡象,例如外賣業務單位經濟效益虧損及海外業務虧損較預期好,市場份額亦得以維持。與同業的單位經濟效益差距更見擴大,而到店業務利潤率的競爭壓力亦較預期好。該行估計今年首季核心本地商業收入按年持平,經營虧損由上季100億元人民幣,收窄至43億元人民幣;新業務經營虧損由47億元人民幣,收窄至27億元人民幣。預期外賣業務的單位經濟效益為每單虧損1.3元人民幣,相較於上季虧損2元明顯收窄。

- 里昂:維持「跑贏大市」評級,給予目標價120港元

里昂維持美團目標價120港元不變,並繼續給予公司「跑贏大市」評級。該行在報告中指出,公司外賣補貼戰有望逐步緩和,但到店服務仍將面臨競爭壓力。該行預計第一季美團總收入按年增長5%至912億元人民幣,經調整Lbit按季收窄至71億元。里昂認為,美團首季核心本地商業收入按年持平,但虧損收窄至45億元,主要因公司將補貼聚焦於高價值用户及核心到店品類。新業務經調整Lbit料按季收窄至26億元,因Keeta專注於現有市場。

- 花旗:給予美團目標價110港元!看好Keeta海外擴張進展

花旗認為美團管理層對即時服務營收成長及單位經濟效益趨勢的指引可能更為樂觀。同時預期管理層將對Keeta的營運進展發表正面評論,並分享其人工智慧產品的相關計劃。維持「買入/高風險」評級,目標價110港元。該行預期公司Q1業績符合市場預期,預測其核心本地商業營運虧損為46億人民幣,較對上季度收窄55億元,反映出在競爭環境改善的背景下,公司對補貼的管控更加嚴格。展望2026年第二季,該行預期受惠於季節性旺季及競爭壓力趨緩,本地商業營運收入將按季增加,營運虧損亦料進一步收窄。

- 野村:下調美團目標價至92港元,指「復甦之路仍將坎坷」

在外資大行中,野村觀點相對悲觀,該行認為儘管美團餐飲外賣虧損有望收窄,但行業競爭壓力仍存,其復甦之路或將坎坷。野村預測美團餐飲外賣業務第一季度經營虧損或環比收窄,但因阿里巴巴餐飲外賣補貼預算預計保持高位,該業務復甦步伐將受拖累,同時野村將美團目標價從107港元下調至92港元。

各位聰明投資者是否看好美團本季度財報表現?歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產