原創精選> 正文

乾貨集錦!《跑贏美股》5月直播核心觀點總結(附Rubin概念股名單)

2026-05-27 21:00

- J.P. MORGAN NASDAQ EQUITY PREMIUM INCOME ETF(JEPQ) 0

- NEOS ETF Trust NEOS Nasdaq 100 High Income ETF(QQQI) 0

- 南方兩倍做空英偉達(07388.HK) 0

今年5月以來,油價在100美元反覆拉扯、核心PCE粘性高企、新任美聯儲主席沃什宣誓就任,宏觀約束與AI資本開支狂飆形成劇烈拉扯。

美股在"愚昧資金"推動下上演2000年以來最強勁的動量反彈,納斯達克100從3月谷底上漲約27%,但聰明資金信心指數僅維持中性。與此同時,四大雲廠商AI CapEx推至歷史新高,英偉達Blackwell/GB200系統級平臺持續鎖定生態,而SpaceX、OpenAI、Anthropic三大超級IPO箭在弦上,隨時可能重設AI資產的稀缺性溢價。

5月26日晚間,《跑贏美股》5月直播火熱開啟!特邀資深資產管理人士、華盛平臺人氣嘉賓:言財經老師現身直播間,在線與發友們深度解析"通脹飆升+AI狂歡,美股該如何佈局?"這一關鍵問題。本次直播圍繞宏觀約束與Warsh Fed、AI資本開支兑現率、產業鏈定價權排序、超級IPO流動性衝擊、港股恆科破局條件五大核心,以"宏觀約束×AI兑現率×定價權"三層模型拆解市場邏輯,明確2026下半場的資產配置與交易策略。

以下是本次直播言財老師的核心投資觀點,一起來回顧一下吧!直播回放鏈接:【跑贏美股】AI狂歡+通脹飆升!美股接下來怎麼買?——AI熱潮下科技股估值邏輯靠譜嗎?誰將接棒2026下半場?

聚焦宏觀熱點

一、油價破百不是單點事件,而是重新抬高名義增長、通脹預期與股票折現率的三重變量

言財老師指出,油價在100美元附近震盪。IEA數據顯示3-4月庫存顯著下降;若談判反覆,油價風險溢價更容易黏住。

1、油價破百后的三條通脹傳導鏈:

2、通脹再定價:能源項已經重新進入宏觀定價核心

- 3月CPI能源同比+10.9%,汽油同比+21.2%

- 4月CPI能源同比+3.8%,衝擊延續但斜率放緩

- 3月PCE同比+3.5%,核心PCE同比+3.2%——核心粘性限制降息想象

交易結論:只要PCE核心仍在3%以上,Warsh Fed的"抗通脹信譽"會限制估值擴張。AI股要靠EPS/訂單上修,而不是單純靠降息。

二、Warsh Fed:更像"信譽修復",不一定是市場想要的鴿派

- 政策利率:3.50-3.75%(4月FOMC維持目標區間)

- 政策目標:2%通脹(官方承諾不變)

- 市場誤區:以為Warsh=自動鴿派——高油價約束反應函數

三、宏觀情景矩陣:油價決定"估值天花板",Fed決定"下行保護"

言財老師還給出了不同情境下的宏觀矩陣

- 主情景:油價維持100美元上方但不失控,Fed維持更久,AI盈利修正主導個股。 尾部風險:油價>120且核心通脹再上行,科技股估值從"AI增速"切回"久期資產"。

- 降久期:減少純遠期敍事資產;優先有FCF與回購能力的科技龍頭

- 加對衝:能源上游、油服、電力/核能、TIPS/短債作為通脹風險對衝

- 買瓶頸:HBM、先進封裝、光通信、液冷和電力設備比多數應用層更確定

- 守紀律:用訂單/毛利/利用率驗證AI,而不是追逐"模型發佈

- 普通投資者應對:在"不確定宏觀"里只買"確定性現金流"

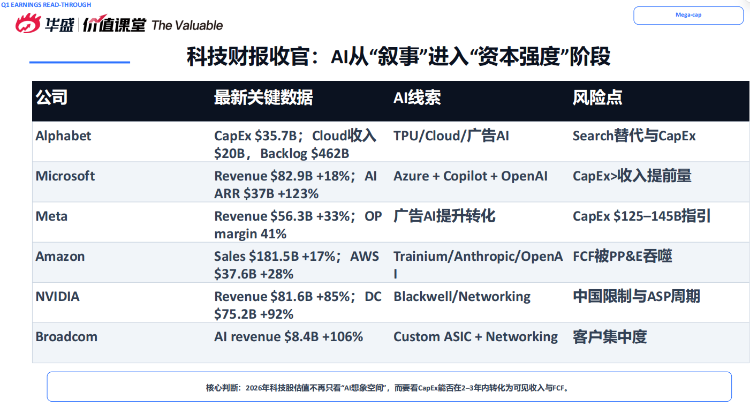

AI資本開支:從"敍事"進入"資本強度"階段

一、Q1財報季收官:AI不是沒有收入,但收入兑現、折舊壓力與估值容忍度開始分化

核心判斷:2026年科技股估值不再只看"AI想象空間",而要看CapEx能否在2-3年內轉化為可見收入與FCF。

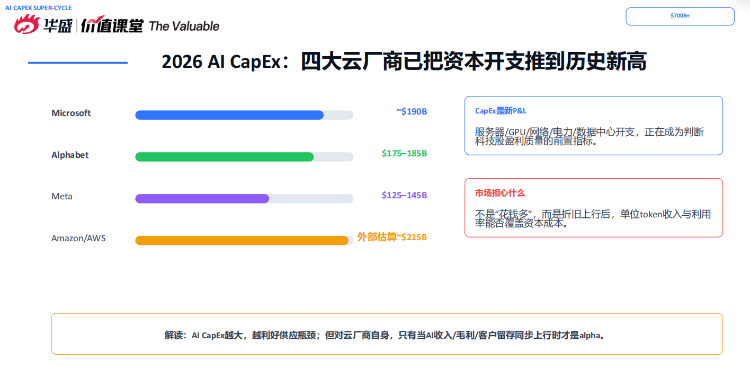

二、2026 AI CapEx:四大雲廠商已把資本開支推到歷史新高

- Microsoft約$190B

- Alphabet $175-185B

- Meta $125-145B

- Amazon外部估算~$215B

CapEx是新P&L:服務器/GPU/網絡/電力/數據中心開支,正在成為判斷科技股盈利質量的前置指標。

市場擔心什麼:不是"花錢多",而是折舊上行后,單位token收入與利用率能否覆蓋資本成本。

解讀:AI CapEx越大,越利好供應瓶頸;但對雲廠商自身,只有當AI收入/毛利/客户留存同步上行時纔是alpha。

三、AI ROI瀑布:估值必須穿過七道門

四、哪家巨頭更具阿爾法?看"盈利修正+估值余量+供給壁壘"

結論:

- 進攻型:NVDA/AVGO

- 風險調整:GOOGL/MSFT

- 防守型AI應用:META

- 修復型:AMZN

歷史相似:如何與泡沫共舞?

一、AI與1999:相似之處足夠多,不能忽視泡沫風險

針對甚囂塵上的「AI泡沫論」,言財老師指出泡沫不是"馬上崩",而是價格開始脱離單位經濟;交易上應參與趨勢,但必須有驗證指標。

二、但今天不是1999:現金流、客户結構和瓶頸位置完全不同

三、如何與泡沫共舞:看三類紅燈,而不是猜頂

算力產業鏈全景:越靠近瓶頸,越有定價權

一、產業鏈分層(從底層到應用):

排序原則:供給約束越硬、替代路徑越少、客户切換成本越高,越應該給高權重。

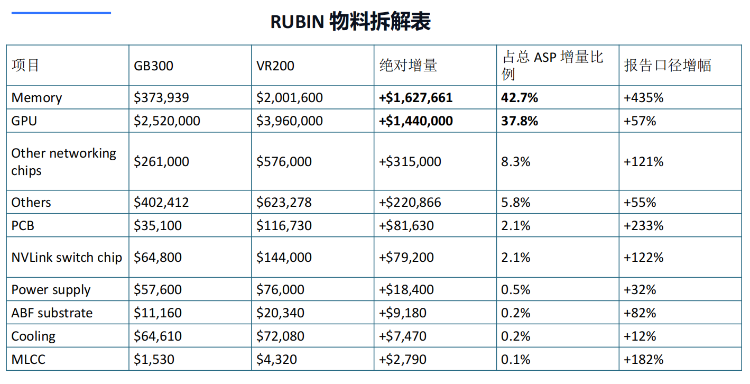

二、NVIDIA單機櫃"物料成本拆解":看點在系統級價值,而非單顆GPU

Rubin物料拆解表(GB300→VR200增量):

關鍵結論:Memory(HBM/存儲)是Rubin代際升級的最大價值捕獲點,佔ASP增量的42.7%,增幅高達435%。

三、存儲芯片邁入"暴利時代":HBM是AI算力的剛性瓶頸

- HBM不是普通DRAM:良率、堆疊、封裝、客户認證和CoWoS配套決定供給彈性極低

- SK Hynix領先,Micron追趕,Samsung修復

- 周期股屬性:ASP反轉要快跑

HBM定價權排序:

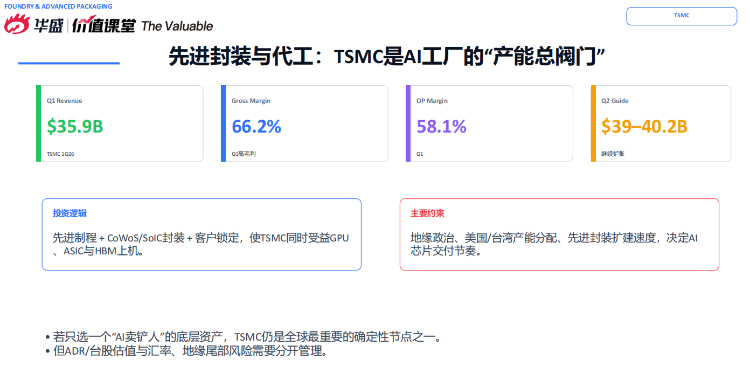

四、先進封裝與代工: $TSM 是AI工廠的"產能總閥門"

- Q1 Revenue $35.9B,Gross Margin 66.2%,OP Margin 58.1%

- 2026 CapEx指引$39-40.2B繼續擴張

- 先進製程+CoWoS/SoIC封裝+客户鎖定,使TSMC同時受益GPU、ASIC與HBM上機

投資邏輯:若只選一個"AI賣鏟人"的底層資產,TSMC仍是全球最重要的確定性節點之一。但ADR/臺股估值與匯率、地緣尾部風險需要分開管理。

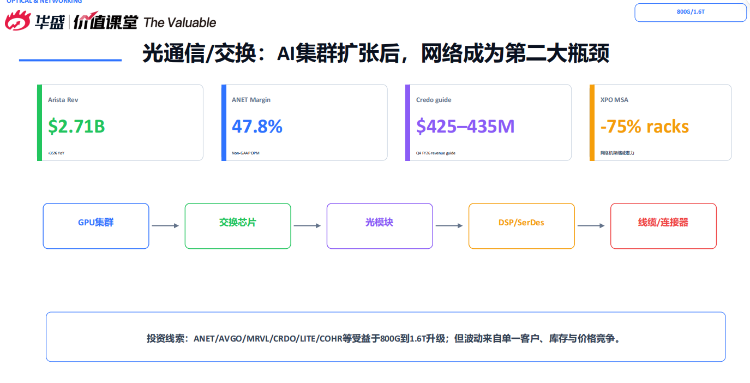

五、光通信/交換:AI集群擴張后,網絡成為第二大瓶頸

數據驗證:

- $ANET Revenue $2.71B,+35% YoY

- $ANET Margin 47.8%(Non-GAAP OPM)

- $CRED o guide $425-435M(Q4 FY26 revenue guide)

- $XPO MSA -75% racks(網絡機架縮減潛力)

投資線索:庫存與價格競爭。

六、電力與液冷:AI機櫃的隱藏主線

- GB300 NVL72單機櫃功耗132-140kW

- 液冷熱捕獲90%(HPE資料口徑)

- 瓶頸:變壓器/電網交付周期長、核電/燃機電力價格權

七、確定性排位:誰最值得在2026下半場接棒?

關鍵結論:訓練階段GPU平臺優勢最強;推理規模化后ASIC/以太網/HBM/光通信的彈性會提高。

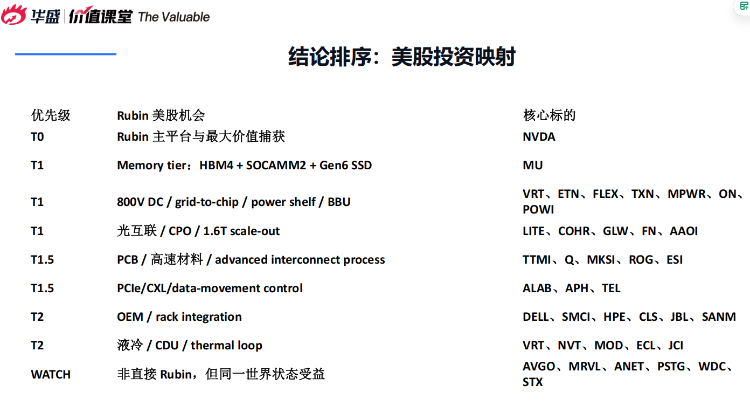

八、美股投資映射:Rubin時代的產業鏈機會

- 附錄:Rubin產業鏈重點股票池

優先級 |

核心標的 |

邏輯 |

T0 |

Rubin主平臺與最大價值捕獲 |

|

T1 |

Memory tier: HBM4+SOCAMM2+Gen6SSD |

|

T1 |

800V DC/grid-to-chip/power shelf/BBU |

|

T1 |

光互聯/CPO/1.6T scale-out |

|

T1.5 |

PCB/高速材料/advanced interconnect process |

|

T1.5 |

PCIe/CXL/data-movement control |

|

T2 |

OEM/rack integration |

|

T2 |

液冷/CDU/thermal loop |

|

WATCH |

非直接Rubin,但同一世界狀態受益 |

史上最大IPO箭在弦上:超級獨角獸會虹吸流動性嗎?

一、SpaceX/OpenAI/Anthropic:要把"傳聞"拆成可交易變量

針對年內或上市幾家巨頭會導致美股流動性枯竭的觀點,言財老師指出美股深度足夠大,優質IPO會吸引增量資金;風險在短期內風險預算被重新分配;但若超級IPO高估值且快速納入指數,被動資金與主動基金需要重配,可能壓縮現有AI龍頭溢價。

二、會否虹吸美股流動性?核心看三件事

- 基準判斷:超級IPO不是系統性流動性危機,但會提高AI板塊內部再平衡強度。

- 最易被擠壓:估值高但盈利不可見的二線AI應用

- 相對安全:供給瓶頸硬件與現金流平臺

三、圍繞SpaceX上市,實操上更重要的是"怎麼參與",不是"值不值買"

- 第一層:情緒交易——上市前后,最先受益的是"空間主題+稀缺資產"的情緒擴散

- 第二層:替代標的——公開市場上真正可替代的標的並不多,所以"稀缺"本身就可能帶溢價——RKLB、PL、ASTS

- 第三層:風險控制——不要把"稀缺"直接等同於"便宜"。財務披露、鎖定期、最終定價都還沒完全落地

港股恆科:是否有破局可能?

一、恆科現狀:估值便宜,但盈利/敍事仍錯位

- HSTECH ~4,870(HKEX頁面口徑)

- 南向資金>HK$220B Q1淨流入規模

核心矛盾:港股互聯網資產估值已低,但市場需要看到AI雲、廣告、遊戲/電商利潤與回購同時兑現。

二、恆科破局條件:四個變量必須同時轉好

時間窗口:若6-9月美債收益率回落且Q2/Q3財報顯示AI雲與廣告利潤兑現,恆科可能從"估值修復"進入"盈利修復"。

三、恆科配置:用"現金流互聯網+AI雲期權"替代純概念

時間軸:

- 6月:Fed/油價/IPO窗口

- 7-8月:Q2財報與南向資金

- 9月:OpenAI IPO傳聞驗證

- Q4:AI雲收入與利潤閉環

科技股估值邏輯:PEG已經不夠用了

一、AI時代需要新增的估值維度

實操:高增長股若不能給出CapEx-adjusted FCF路徑,就只能給低倉位;硬件瓶頸若毛利仍擴張,可以承受更高PE。

二、當前估值快照:高PE不必然泡沫,關鍵看盈利上修速度

注意:PE只是靜態截面;2026H2更重要的是EPS修正、CapEx變化和毛利率拐點。

三、美股佈局:AI硬件為矛,能源/電力為盾

核心:不要把所有AI風險壓在NVDA單點;用產業鏈"瓶頸組合"降低路徑依賴。

總結:把複雜市場翻譯成一張操作總表

| 主題 | 現在怎麼看 | 最該盯什麼 | 動作 |

| 宏觀 | 油價破百抬高折現率,Warsh Fed更鷹 | Brent、核心PCE、10Y收益率 | 按油價分三檔做倉位 |

| AI CapEx | 從敍事進入資本強度階段 | 單位token經濟、利用率、FCF | 多確定性,少敍事 |

| 產業鏈 | 越靠近瓶頸越有定價權 | HBM價格、CoWoS產能、光模塊訂單 | 配瓶頸組合,降路徑依賴 |

| 超級IPO | 不是流動性危機,是再平衡 | 定價紀律、指數納入、盈利質量 | 重節奏,輕想當然 |

| 港股恆科 | 估值便宜但 catalyst 錯位 | 美元利率、南向資金、AI雲利潤 | 底倉+期權,等驗證 |

| 組合風控 | 高波動+高估值+高宏觀不確定性 | 訂單/毛利/利用率紅燈 | 動態調倉,守紀律 |

當前最重要的兩件事:

- 第一,盯油價和Warsh Fed——Brent能否穩在100美元下方,決定指數風險偏好;Warsh Fed對油價與通脹的權衡,決定利率預期。

- 第二,別把真正有盈利支撐的主線丟掉——存儲板塊的價格上漲、AI服務器的訂單放量、HBM/光模塊/電力的供給瓶頸,是穿越宏觀波動的錨。

情景應對:

- 情景A(油價回落+AI兑現):Brent穩在90-105、核心PCE回落→倉位從防守切回AI核心、高彈性硬件

- 情景B(高油價黏性):Brent 105-120震盪→槓鈴配置:AI定價權+能源/電力,控制beta

- 情景C(油價二次衝擊):Brent>120、核心通脹再上行→減高久期,提升現金/保護性期權/能源對衝

地緣與宏觀交易只做節奏,不做信仰。一端放AI硬件主線,一端放能源/電力對衝,中間用現金流平臺打底,是當前更優解。

以上就是《跑贏美股》5月直播的主要內容。

更多詳細內容,請查看直播回放。鏈接:【跑贏美股】AI狂歡+通脹飆升!美股接下來怎麼買?——AI熱潮下科技股估值邏輯靠譜嗎?誰將接棒2026下半場?

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!