熱門資訊> 正文

四個維度再看「光」

2026-05-27 10:34

4月中旬,在光通信等北美算力鏈持續凝聚市場共識后,興業證券在除了光,還有什麼?等一系列報告中,提示AI行情向半導體為代表的國產算力鏈擴散的機會,后續成為接力北美算力鏈的一條最強勢的主線。

經歷了近一個月的擴散演繹后,綜合龍頭比價、擁擠度、日曆效應、估值性價比各個維度來看,對於「光」為代表的北美算力鏈,又到了可以提升關注的時候。

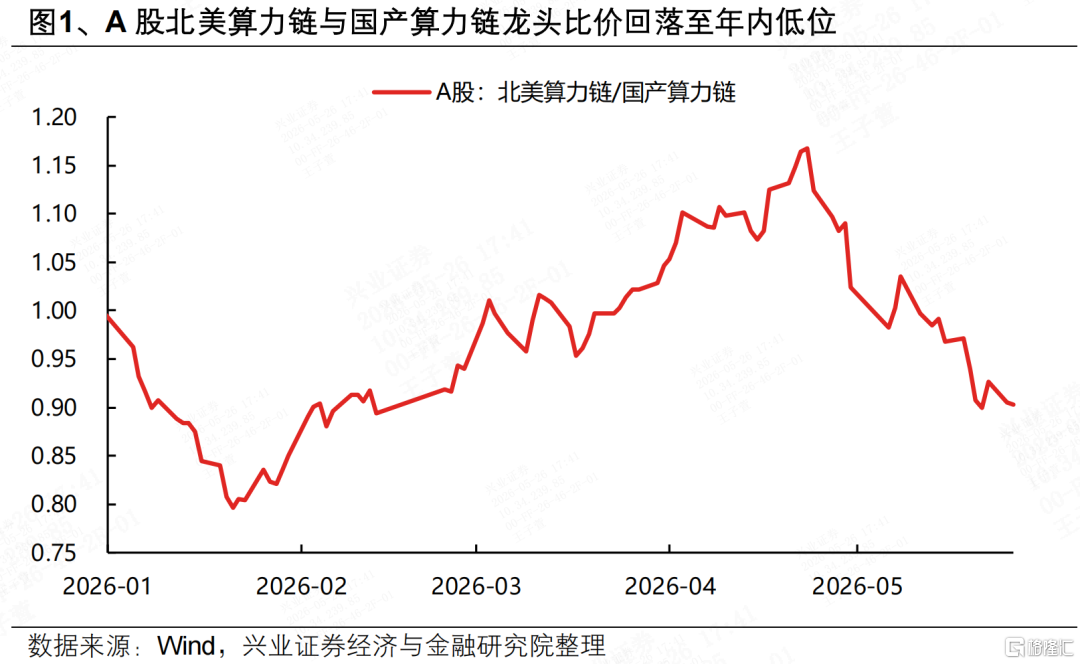

1.龍頭比價:A股北美算力鏈與國產算力鏈龍頭比價回落至年內低位,美股通信硬件近期已開始重新跑贏半導體

一方面,經歷4月下旬以來的擴散后,A股北美算力鏈與國產算力鏈的龍頭比價已回落至年內低位。興業證券精選A股中47家北美算力鏈龍頭(光模塊、PCB、光纖光纜、液冷等方向)與41家國產算力鏈龍頭(CPU、GPU、材料設備、封測、存儲等方向),分別構建「北美算力鏈」與「國產算力鏈」指數,以觀察算力行情內部的擴散情況。4月下旬以來,算力鏈內部行情擴散、國產算力鏈相對北美算力鏈大幅補漲后,兩者比價已回落至年內低位。

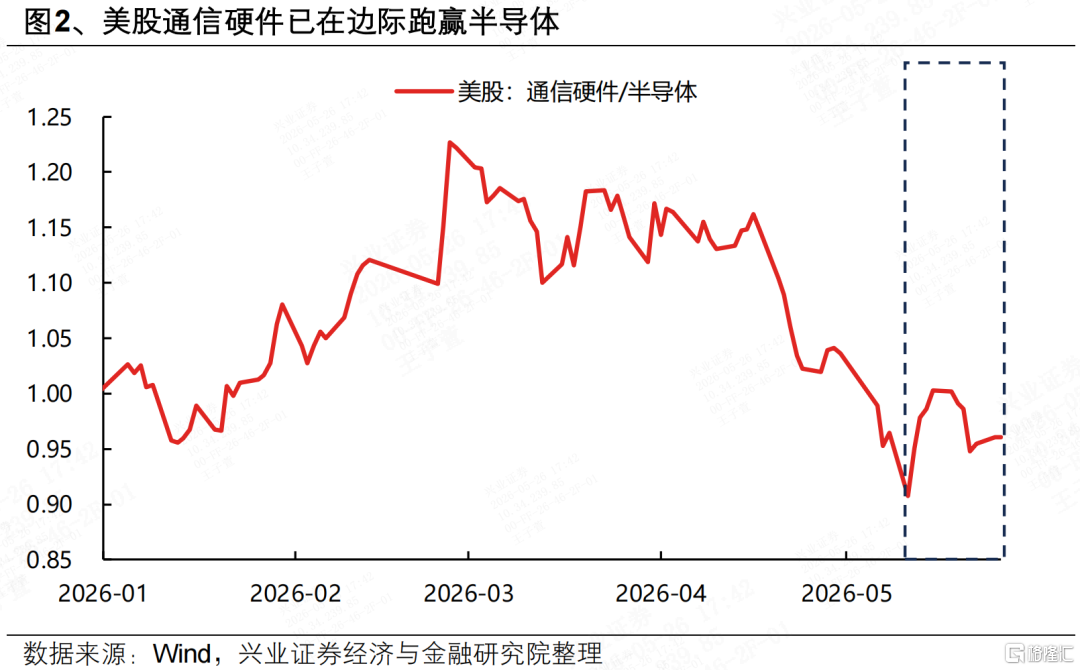

另一方面,A股這一輪北美算力鏈向國產算力鏈的擴散,一定程度上也受到了海外映射的影響,而美股通信硬件近期已開始重新跑贏半導體。4月以來的全球科技資產上漲中,存儲、CPU、設備材料為代表的半導體產業鏈是主要拉動,背后是這一輪大的存儲周期和海外CPU景氣重估下,半導體產業鏈成為近期AI算力內部景氣和供需結構邊際變化更大的方向。因此,4月以來,美股半導體產業鏈持續跑贏光通信硬件,也對A股算力行情的擴散形成映射。而近期這一過程正在出現反轉,美股光模塊、光纖光纜等通信硬件已開始重新跑贏半導體。

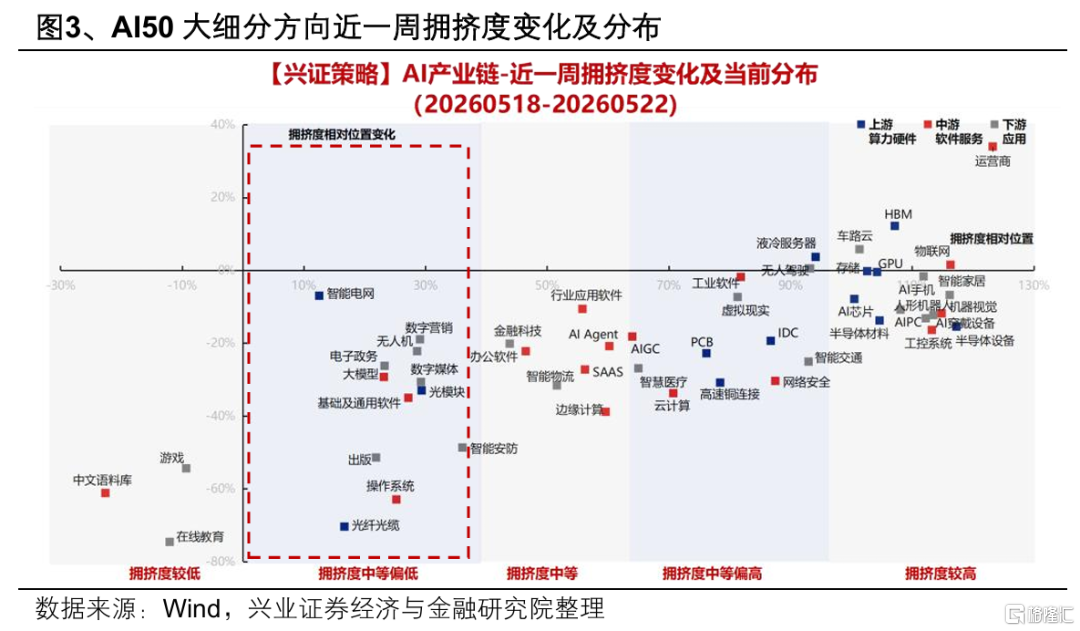

2. 擁擠度:北美算力與國產算力擁擠度已出現「易位」

算力行情擴散演繹后,當前北美算力鏈擁擠度已回落至中等甚至偏低水平,國產算力鏈擁擠度升至高位。經歷了近一個月的擴散演繹之后,當前存儲、GPU、材料設備等國產算力鏈擁擠度已經升至高位,而相較之下光模塊、PCB、光纖光纜等北美算力鏈擁擠度已回落至中等甚至偏低水平,前期的交易情緒已經得到較為充分的消化,意味着當前到了可以再度提升關注的時候。

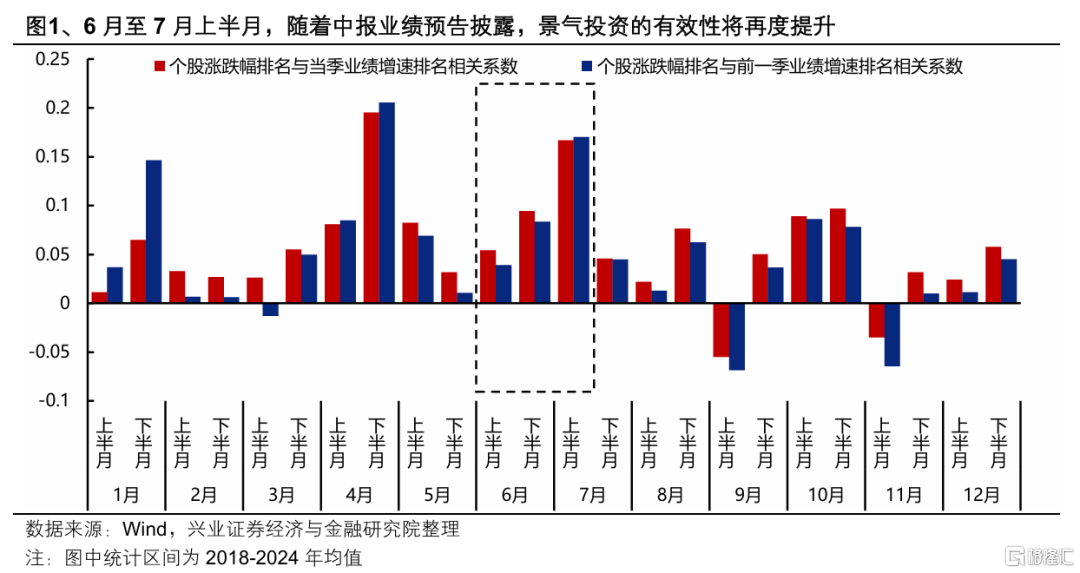

3.日曆效應:6月之后,再次進入一段景氣投資有效性提升的窗口

6月之后,景氣投資有效性將再度提升。隨着6月之后新一輪業績披露期臨近,市場再次進入一段景氣投資有效性提升的窗口,股價表現與業績的相關性逐漸增強,意味着對於景氣共識更強的北美算力鏈,關注度有望再一次提升。

此外,6月也將進入海外CSP廠商與芯片廠商訂單指引、產能規劃等信號密集釋放的窗口期,國內北美算力鏈龍頭2027年的需求節奏、業績輪廓將進一步清晰,有望對板塊形成催化。

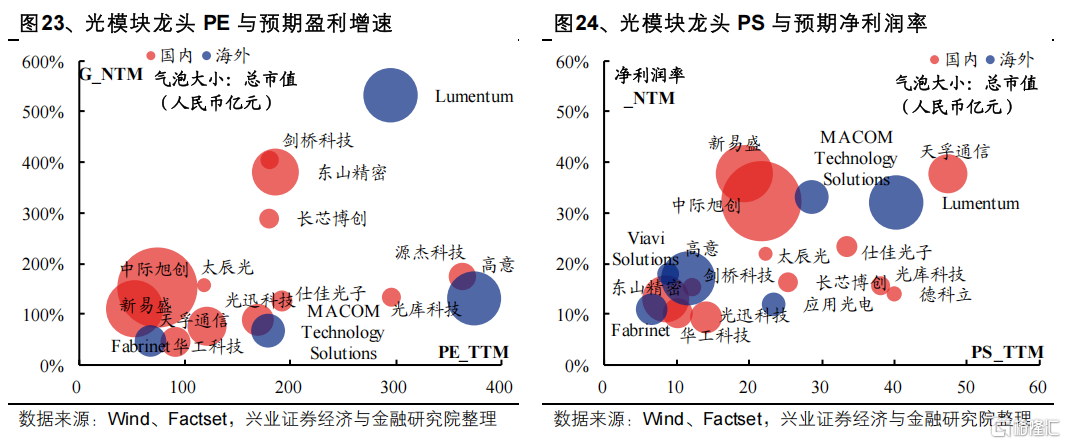

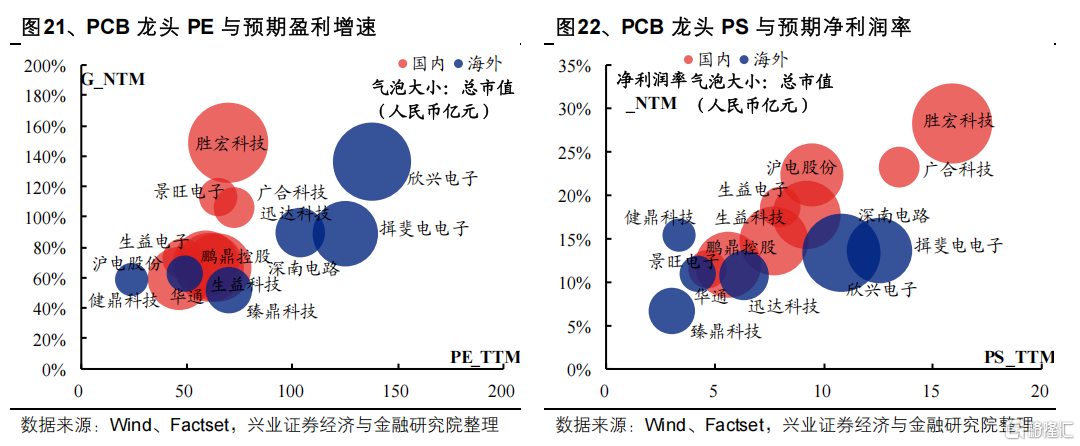

4.估值性價比:國內光模塊、PCB等北美算力鏈龍頭估值相對海外仍便宜

從PE-G和PS-淨利潤率角度,國內光模塊、PCB等北美算力鏈龍頭估值相對海外仍便宜。興業證券對各大科技細分方向龍頭公司的盈利-估值進行對比,對於光模塊、PCB等北美算力鏈而言,從PE-G角度和PS-淨利潤率角度,國內龍頭相對海外龍頭估值仍便宜:

光模塊:1)從PE-G角度,國內龍頭估值相對便宜。市值方面,國內龍頭規模整體接近海外龍頭;PE方面,國內龍頭估值整體低於海外龍頭;G方面,國內龍頭預期增速普遍高於除Lumentum之外的海外龍頭;2)從PS-淨利潤率角度,國內龍頭估值相對合理。PS方面,國內龍頭估值水平接近海外龍頭,整體處於10-50倍區間附近;盈利能力方面,國內龍頭預期淨利潤率接近海外龍頭。

PCB:1)從PE-G角度,國內龍頭估值相對便宜。市值方面,國內龍頭規模整體接近海外龍頭;PE方面,國內龍頭估值水平整體處於50-70倍附近,低於部分海外龍頭;G方面,國內龍頭預期淨利潤增速接近或高於海外龍頭;2)從PS-淨利潤率角度,國內龍頭估值相對便宜。PS方面,國內龍頭估值整體接近海外龍頭;盈利能力方面,國內龍頭預期淨利潤率整體高於海外龍頭。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期,地緣局勢升級等

注:本文內容節選自興業證券2026年5月24日發佈的《AI行情存續:一個重要觀測指標》,分析師 :張啟堯 S0190521080005;胡思雨 S0190521110003;張倩婷 S0190521110002;程魯堯 S0190521120004;張勳 S0190520070004;吳峰 S0190510120002

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產