原創精選> 正文

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

2026-05-26 20:43

華盛資訊5月26日訊,上周Bernstein的一份研報直接點燃CPU賽道, $ARM 上周三暴漲超15%,隨后連漲三日,上周累計漲超46%,總市值突破3200億美元; $AMD 、英特爾也同步走強。

Bernstein首次覆蓋ARM,直接給出300美元的目標價,樂觀情景看到390美元。同時預計,到2030年服務器CPU市場規模將達到1370億美元, $ARM 憑藉能效優勢有望在未來四年內將市場份額提升四倍。

Agent AI時代CPU格局發生了怎樣變化?中金表示,隨着Agentic AI的快速發展,CPU正面臨着推理時代的地位重塑。在此背景下,哪些港美股標的或將受益?

CPU重回"C位"!AMD、英特爾等巨頭紛紛喊話

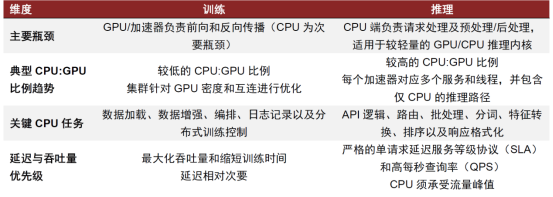

在傳統的AI訓練中,CPU主要負責數據預處理、任務調度、I/O控制等輔助性工作,真正的計算重任由GPU或定製加速器完成。

然而,在Agentic AI時代,AI系統不再只是「一問一答」,而是需要進行任務規劃、工具調用、狀態管理、API交互、多模型調度等複雜流程,這些任務對CPU的依賴顯著增強。

在Agentic AI的快速發展下,CPU需求的快速爆發遠超市場預期,近期行業巨頭們也紛紛喊話。

英特爾CEO陳立武透露,在AI時代日益重要且不可或缺,CPU與GPU的配置比例從1:8向1:1靠攏,甚至可達4:1。

此外,據ARM公司估算,傳統AI數據中心每吉瓦電力大約需要3000萬個CPU核心,而在AI Agent時代,這一需求將飆升至每吉瓦1.2億個CPU核心,實現了四倍增長。

AMD CEO蘇姿豐也有類似判斷,將服務器CPU市場的總可服務規模(TAM)從原來的600億美元大幅上修至2030年超1200億美元,並預估未來五年CPU市場年複合成長率(CAGR)將超過35%。

需求端的爆發增長傳導到供應端的結果——漲價。自2026年3月起,全球消費級CPU價格已上漲5%—10%,服務器CPU漲幅更達10%—20%。不僅如此,英特爾、AMD更是計劃在下半年新一輪提價。

AMD CEO蘇姿豐指出,目前CPU市場目前處於供應緊張狀態,AMD預計今年每個季度供應量都將持續增加,2027年及以后的供應規模將顯著擴大。中金認為,受供需缺口影響,2026年服務器CPU漲價趨勢可持續。

英偉達強勢入局CPU!釋放什麼信號?

英偉達上周發佈超預期財報,其中最大亮點是公司正式切入CPU市場,預計今年獨立Vera CPU 業務營收將達近200億美元,且為其開闢2000億美元的全新純增量潛在市場。

Vera於今年3月正式發佈,是英偉達史上首款獨立CPU產品,專為AI推理和智能體工作負載設計,採用Arm架構。財報發佈前兩天,英偉達已完成Vera CPU的首批交付——收貨方包括Anthropic、OpenAI、SpaceX AI,以及計劃從2026年開始部署數十萬顆Vera CPU的甲骨文雲。

值得注意的是,今年3月英偉達宣佈Vera CPU 作為獨立產品出售,同月 $ARM 也發佈了首個AGI CPU產品,標誌着其從長期「只授權設計、不自研芯片」的商業模式,開始向自有芯片產品轉型。

亞馬遜 AWS、谷歌、Marvell、英偉達、三星等 Arm客户也均宣佈將對相應產品提供支持。同時 Arm 稱還有包括 Cerebras、Cloudflare、F5、OpenAI、Positron、Rebellions、SAP 以及 SK Telecom 在內的客户計劃採用該芯片。

同一個月兩大巨頭同時殺入CPU市場——這本身就是對「Agentic AI 重塑 CPU 需求」這個判斷最有力的證明。

$ARM 周內暴漲46%!還有哪些港美概念股值得關注?

當前服務器CPU市場分為x86和Arm兩大架構,以x86架構為主,Arm架構市佔率不到20%。

- x86陣營:英特爾、美國超微公司為主導

據美銀報告顯示,2026年Q1 AMD服務器CPU價值份額升至40.2%,環比增加380個基點。英特爾服務器CPU價值份額為46.8%,環比下降500個基點。

- Arm系新勢力: $ARM 、英偉達、高通公司

2026年Q1 $ARM 服務器CPU價值份額達到13%,環比增加120個基點。

總體來説,x86在生態成熟度上仍然保持領先的優勢,Arm架構的CPU因為高能效比在CSP中獲得大規模部署,為CSP自有業務、有能力為Arm架構進行軟件優化的客户提供更具性價比的選擇。

中金認為,隨着Agentic AI帶動AI服務器CPU配比的提升,以及ARM在CSP廠商及企業級客户的持續突破,Arm架構到2030年全球服務器CPU市場中佔比有望接近一半。

- 美股CPU概念股

公司 |

投資邏輯 |

史上首款自研AGI CPU已交付Meta/OpenAI,從IP授權商轉型芯片製造商,AGI CPU客户需求6周從10億翻至20億美元 |

|

EPYC服務器CPU+Instinct GPU雙線受益,Venice EPYC入選英偉達Rubin NVL72機架標配,Q1服務器CPU營收份額達到46.2%創新高,CPU市場TAM上修至2030年超300億美元 |

|

英特爾 |

Xeon 6入選英偉達DGX Rubin主機CPU,與谷歌籤3-5年長期供貨協議,Q1數據中心AI收入同比+22%,服務器CPU全年預計雙位數增長 |

英偉達 |

GPU+CPU雙線並進,Vera CPU今年目標200億美元獨立收入,Q1營收816億同比+85%,Rubin GPU三季度量產 |

高通公司 |

宣佈重返服務器CPU市場,開發可接入英偉達機架的定製數據中心CPU |

臺積電 |

CPU需求爆發的最直接受益者,全球最大芯片代工廠 |

- 港股CPU概念

港股市場中少有直接的CPU產商,但有相關代工方:中芯國際、華虹半導體及CPU相關配套組件商,如瀾起科技,同樣受益於CPU需求爆發。

公司 |

投資邏輯 |

中芯國際 |

國產CPU主要代工方,Q1數據中心AI收入同比+20% |

華虹半導體 |

成熟製程量價雙升,AI推理普及推動邊緣CPU需求持續放量,8英寸產能利用率維持滿載 |

瀾起科技 |

津逮®CPU產品線:與清華大學、英特爾聯合研發,佔公司總營收約5%-7%(公司第二大業務);核心主業——互連類芯片(佔總營收約94%),本質上都是圍繞CPU構建的高速數據傳輸基礎設施 |

各位投資者朋友們

你們認為CPU會重回「C位」嗎?

你更看好哪隻概念股呢?

歡迎評論區討論!

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元