原創精選> 正文

撕裂行情再現!半導體漲到「頭暈目眩」,騰訊、美團等科網股卻低走,恆科反彈需具備哪些條件?

2026-05-27 10:49

近數月來,港股市場呈現出極為鮮明的結構性撕裂行情!一邊是以騰訊、阿里為代表的恆科成分股持續走低,另一邊是以半導體、存儲、CPU為代表的「硬科技」半導體股持續大漲。從指數表現來看,半導體板塊年內漲幅超過85%,恆生科技指數年內跌近10%,上演「冰火兩重天」。聚焦周二行情,恆科的反彈主要受益於華虹半導體、中芯國際等半導體行情,美團、京東、騰訊等互聯網成分股仍延續跌勢。

互聯網與半導體如此極端的行情分化背后,究竟有何原因?對投資者來説,當下又是否是逆勢佈局恆科的關鍵時機?

恆科明顯落后半導體,EPS增長預期成關鍵?

同爲「科技」,恆科為何如此命途多舛?瑞銀、中信等多家機構認為,根本原因在於盈利增速顯著落后。

中信建投指出,恆科所處的互聯網板塊面臨AI投入與盈利兑現的階段性錯配——成分股的資本開支大幅擴張,但商業轉化尚不確定。例如阿里宣佈三年投入3800億元建設AI基礎設施,騰訊也在表示將顯著提升AI相關資本開支,這將在短期顯著拖累EPS表現。此外,互聯網行業內部的激烈競爭也在持續壓制盈利釋放。銀河證券指出,恆生科技權重股內部競爭加劇,「外賣大戰」「紅包大戰」消耗了大量資金,直接衝擊了成分股的盈利預期和市場份額。

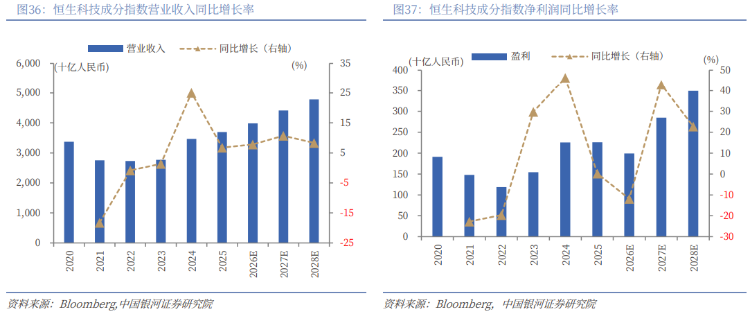

據彭博一致預期顯示,恆科2026盈利預估僅為約1993億元,同比下滑近12%,這也是指數整體盈利連續三年增長后的再次失速下滑。慘淡的盈利預期,疊加美聯儲加息預期和密集IPO帶來的流動性壓力,或是近期恆科表現如此疲軟的底層原因。對比之下,半導體設備板塊2026年一季度歸母淨利潤同比大增61%,利潤增速顯著高於營收增速(32%),反映規模效應和產品結構升級帶來的盈利能力提升。

半導體板塊表現持續強於恆生科技,本質上是「AI算力需求爆發+業績兑現能力強+國產替代加速」與「互聯網盈利承壓+AI投入回報不確定」的產業周期錯位。

影響2500億港元在港資產!整治跨境投資再度壓制科網股估值

據報道,上周五,證監會等八部門宣佈整治跨境非法證券業務,並對三家券商進行處罰,旨在限制公民通過非官方渠道進入海外市場。根據最新披露的整治方案,將設置2年集中整治期清理非法存量業務,集中整治期內,禁止境外機構為存量投資者在境內非法提供買入交易、轉入資金等服務,只允許單向賣出交易並轉出資金。

消息公佈后,在美上市中概股集體走低,阿里、騰訊等科網股開盤后低開超3%。儘管隨后跌幅明顯收窄,但對市場情緒影響較大。港股科網股經歷三天休市后,周二早盤再度走低,除半導體外全線調整,美團重挫近5%領跌科網股。

分析人士認為,跨境投資整治行動將對港股流動性帶來衝擊。中信證券分析師估計,兩家相對頭部的券商合計約有1950億港元至2300億港元資產受到影響,若將其他受打擊的券商也包括在內,整個市場受影響的總規模可能達到2000億港元至2500億港元。報告指出,這不完全意味着香港股市可能出現拋售,市場衝擊可能在可控範圍內。受影響的資產分散在不同產品中,股票拋售可能在監管設置的兩年集中整治期內逐步進行。

恆生科技指數現在能抄底嗎?反彈需具備哪些條件?

儘管利空不斷,但外資大行對恆生科技后市表現仍抱有信心。以瑞銀為例,該行近期持續看好中國科技股,並在5月強調恆科迎「三年一遇」戰術性佈局窗口。

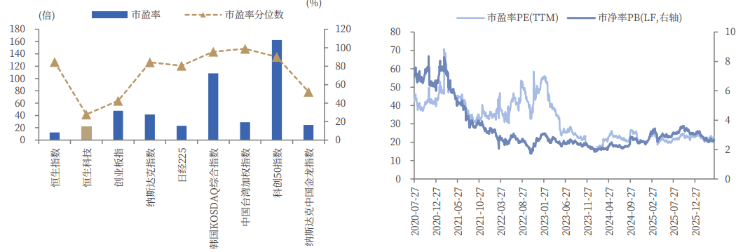

邏輯方面,瑞銀首先指出恆科在估值方面的優勢:該行認為恆科當前已處於歷史性估值窪地狀態,意味着繼續大幅下跌的空間有限,具備較高的安全邊際。與全球主要科技指數相比,恆科不僅絕對估值更低,其歷史分位數亦顯示估值已處於極低水平。截至2026年5月22日,恆生科技指數的市盈率為22.73 倍,市盈率位於自2010年以來的27.8%的分位數水平,處於2020年以來的均值減1倍標準差附近,遠低於低於納斯達克、日經225、韓國KOSDAQ綜指、中國科創50等指數表現。

此外,瑞銀分析認為,中國科技行業的自主發展進程不會因全球科技行業增長放緩而受到阻礙。當前全球投資者對中國科技股的配置比例仍然處於低位,一旦市場情緒好轉,外資的迴流會帶來顯著的超額收益。

那麼,對投資者來説何時「抄底」恆科比較好?恆科展開反彈又需要哪些條件?

銀河證券近期針對恆科發佈研究報告,指出恆科反彈短期看匯率、中期看基本面、長期看AI商業化的觀點。

銀河證券認為,短期應等待美元回落至合理區間,因美元流動性是主導港股短期走勢的「第一變量」。該行表示,當美元指數走強,美債收益率上行,海外對衝基金和主動型外資在美元流動性收緊時會優先減持港股等非美市場資產,加劇流動性問題。此外,科技公司的估值高度依賴未來現金流折現。當美債利率上行,全球利率提高,將直接壓低恆生科技指數估值。若美聯儲新任主席沃什上臺后進行降息或開啟QE,美元指數回落至 90-95區間,可作為恆科右側確認信號。

中期從基本面視角出發,重點關注恆科盈利拐點。據彭博一致預期顯示,恆科2026盈利預估僅為約1993億元,同比下滑近12%,顯示當前市場對盈利下修的幅度仍在博弈中,EPS的下滑預期仍在持續壓制估值。銀河證券分析稱,海外經驗顯示「AI Capex 投入—雲收入兑現—Token 需求放量」的傳導周期約為兩年。國內 AI 投入自 2024 年下半年啟動,預計2026-2027年將進入收入兑現的關鍵階段。

長期則需關注AI商業化進度。銀河證券指出,隨着 AI 業務收入佔比不斷提升,恆生科技指數的盈利結構將發生根本性變化,經歷本輪產業陣痛期的價值重塑,估值體系將 從「互聯網估值」向「科技成長估值」切換。恆生科技指數深度佈局於 AI 產業鏈,有望捕捉 Al 技術突破的投資機會和成長紅利。隨着指數技術性跌幅超過 20%,市場對「競爭惡化」「盈利不及預期」「政策不確定性」等利空因素已進行了較為充分的定價,悲觀情緒得到了相當程度的釋放,南向資金也開始逆勢佈局,恆生科技的長期配置價值和核心競爭力正逐步顯現。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

新股首日 | 飆漲逾16%!SK海力士市值約1.27萬億美元,預計下周7只掛鉤槓桿ETF即將面世

美股前瞻 | SK海力士今晚首秀!下周多隻槓桿ETF接棒問世;加密概念狂歡!Circle盤前大漲逾13%,Strategy漲逾5%

一周財經日曆 | 美國6月CPI、PPI重磅來襲;臺積電攜手高盛、大小摩等銀行股拉開財報季帷幕;沃什下周首次出席國會聽證

華盛早報 | SK海力士今夜登陸美股!每股發行價定為149美元;MiniMax突發配售!配售籌資逾95億港元

SK海力士ADR指導價149美元,較韓股收盤價溢價3.1%;募資265億美元!刷新外國企業赴美IPO紀錄

7月10日外盤頭條:美伊重燃全面戰爭擔憂 OpenAI推出GPT-5.6系列模型 Meta加入AI「價格戰」並否認算力過剩

扎克伯格否認Meta算力過剩 稱發展雲業務具商業潛力

SK海力士赴美IPO,美國投資者可分食更大存儲產業紅利