熱門資訊> 正文

半導體行業要變天?

2026-05-25 17:14

- 台積電(TSM) 0

- 英偉達(NVDA) 0

- 寒武紀(688256.SH) 0

本文作者 | 深鵬

數據支持 | 勾股大數據(www.gogudata.com)

執業編號:A20260413000375

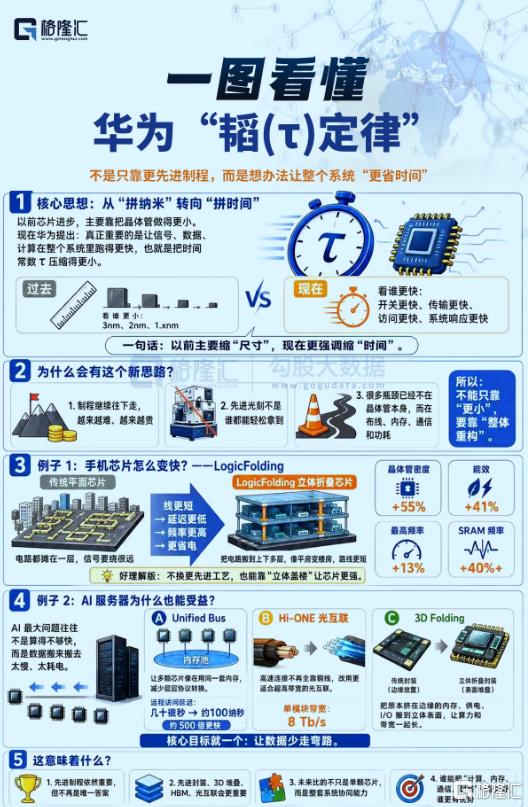

今天,最熱的半導體話題,屬於「韜(τ)定律」。

這是中國首次提出能夠指導全球半導體產業發展的新原則。

受此消息提振,半導體產業鏈繼續走強。

其中,半導體行業精選指數漲7.46%,近32個交易日漲70.41%;科創芯片指數漲漲7.08%,近32個交易日漲68.72%。

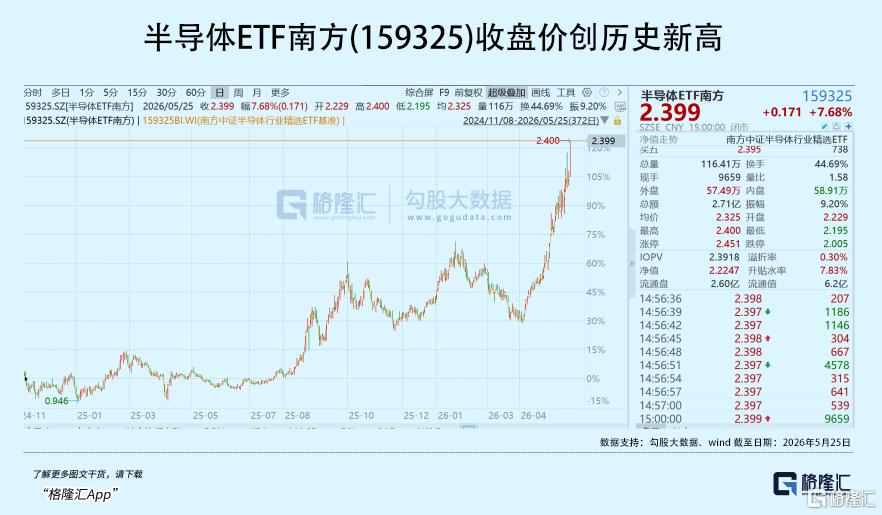

全市場唯一跟蹤半導體行業精選指數的半導體ETF南方(159325),跟蹤科創芯片的科創芯片ETF南方(588890)今日收盤價均創歷史新高。

01

首創

「韜(τ)定律」的核心思路究竟是什麼?

是用「時間縮微」替代傳統的「幾何縮微」,通過邏輯摺疊技術來實現芯片性能的躍升。

據HW透露,過去六年間已基於這一新定律成功設計並量產了381款芯片,今年秋季還將推出採用邏輯摺疊技術的新一代麒麟手機芯片。

預計到2031年,基於韜定律的高端芯片,其晶體管密度將達到等效1.4納米制程的水平。

另外,IPO層面,兩大「長系」存儲公司的IPO進程正在快速推進。

5月19日,證監會官網披露,長江存儲正式啟動上市輔導。

今年一季度,長江存儲收入已突破200億元,同比實現翻倍增長,其NAND閃存芯片的全球市場份額已超過10%,正快速逼近全球第三的位置。

與此同時,長鑫科技的科創板IPO也將在5月27日上會審覈。

根據招股書,長鑫科技一季度營收同比大增719%,歸母淨利潤同比增幅更是超過1688%。

公司預計2026年上半年歸母淨利潤將達到500億至570億元,同比增幅超過22倍。

不過,要説到最根本的驅動力,仍然來自需求端。

據OpenRouter最新數據,上周全球AI大模型周調用量達到28.9萬億Token,環比增長7.4%,已連續五周走高。

其中,中國大模型的周調用量為9.22萬億Token,環比增長近20%,連續四周超越美國位居全球第一。

Token調用量的持續攀升,直接對應着算力消耗的指數級增長。

政策方面,5月22日,國家發改委明確表態,將推動人工智能與各行業深度融合,並指導國產大模型加大力度適配國產算力芯片。

另外,產業層面上,全球的芯片漲價潮仍在延續。

根據TrendForce的數據,2026年第二季度,通用型DRAM的合約價漲幅預計將達到58%至63%,NAND Flash漲幅預計達到70%至75%。

02

半導體推動多地股市上漲

最近的資本市場,不論國內還是國外,半導體板塊都很「火」。

統計資料顯示,一些重要股市的指數中,半導體的權重佔比正大幅拉昇。

比如,韓國綜合股價指數(KOSPI)5月15日盤中突破8000點,與年初相比漲幅超80%,其中,三星電子和SK海力士這兩支半導體龍頭股,合計佔據了超過43%的股指權重(成本股總數超過800只)。

業績數據上,2026年第一季度,三星電子半導體部門營業利潤同比激增48倍,SK海力士營業利潤同比增長超4倍。

中國臺灣加權指數,年內漲幅超過50%,僅臺積電一家公司,就佔據了指數約45%的權重。根據MSCI最新季度調整,臺積電權重再獲調升0.56個百分點。

而臺積電2026年第一季度歸母淨利潤為5724.8億新臺幣,同比增長58.3%,創下歷史新高。

再看美股,納斯達克100指數中,半導體公司的權重已持續攀升至約33%。英偉達、博通、美光、AMD、應用材料等半導體巨頭合計權重約33%,前十大成分股中半導體公司佔比約12%-13%。

剛剛發佈2027財年第一季度業績的英偉達,GAAP淨利潤達到583.2億美元,同比暴增211%;調整后淨利潤為455億美元,同比增長139%,這一利潤水平遠超此前所有季度紀錄,毛利率穩定在75%高位。

A股上市公司也披露完畢2026年第一季度報告,半導體全行業合計營收1926.98億元,同比增長24.71%;合計歸母淨利潤254.02億元,同比大幅增長178.59%,利潤增速超過營收增速。

但細分領域分化明顯:數字芯片設計淨利潤暴增517.74%,半導體設備淨利潤增長63.25%,而模擬芯片設計和分立器件板塊則出現虧損或下滑。

03

兩大發展引擎--AI

從產業發展引擎上看,半導體最大的一個驅動力,依然沒有變化,就是AI。

從需求端看,全球雲計算巨頭的資本開支仍在加碼。

海外方面,谷歌2026年一季度資本開支357億美元,同比增長108%,全年指引上調至1800-1900億美元;微軟全年AI基建計劃約1900億美元;Meta將全年資本開支上調至1250-1450億美元;亞馬遜維持約2000億美元。

四大巨頭合計資本開支超過6500億美元。

國內方面,字節跳動將預算上調至2000億元,其中約850億元用於AI芯片採購;阿里巴巴全年資本開支1261億元,同比增長47%,AI相關投入或將遠超此前3800億元的三年規劃;騰訊一季度資本開支319億元,創單季新高,管理層明確下半年將繼續增長。

從需求的結構來看,「訓練」需求依然處在高位,因為AI模型仍在持續進化,各大廠商輪番發佈新的,功能更強大的模型,未來還會持續更新。

同時,一個新的需求結構變化是,需求正在從「訓練」向「推理」遷移,原因是隨着AI模型的進化,AI應用也越來越多。

據德勤和CES 2026的市場研究,2025年推理已佔到全部AI算力支出的50%,2026年這一比例將躍升至三分之二;英偉達CEO黃仁勛表示,推理規模很快將達到訓練負載的十億倍。

但從供給端看,產能釋放仍然跟不上需求。

根據SEMI預估,2026年全球12吋晶圓廠設備支出將達到1330億美元,且將持續增長至2029年的1720億美元。但產能建設需要時間,從設備下單到產能釋放通常需要18-24個月。

另外,據媒體報道,美國約三分之一到一半的新建數據中心正面臨延期,核心障礙是電力基礎設施短缺,大型變壓器交貨期長達數年。

特別是當存儲原廠將所有優質產能轉向HBM等AI剛需產品,通用型DRAM和NAND產能被嚴重擠壓,導致了漲價潮的出現。

現在,連CPU都加入緊缺行列,AMD和英特爾已宣佈對全系CPU漲價10%-15%。

供需失衡之下,Gartner預測2026年全球半導體營收將超1.3萬億美元,同比增長64%,AI半導體佔比約30%。

04

兩大發展引擎--國產替代

除了AI,國內市場還疊加了一個國產替代邏輯。

中國半導體設備國產化率已從2024年的25%提升至35%,超過了此前設定的30%目標。其中,刻蝕設備和薄膜沉積系統等核心工具的國產替代率已突破40%。

一些全球知名機構的預測,例如高盛預計國產化率到2028年突破40%,Yole Group預測2030年突破50%。

在SEMICON China 2026展會上,40家科創板企業攜重磅產品登場,國產半導體設備與材料在先進封裝、刻蝕、薄膜沉積等核心環節都拿出多個新產品,覆蓋12英寸晶圓、3D-IC、碳化硅等高端製造需求。

芯片、半導體股的全線爆發,南方基金旗下半導體、科創芯片ETF得到資金青睞。

截至5月22日,半導體ETF南方(159325)最新規模較年初增長119%;科創芯片ETF南方(588890)近20日資金淨流入6.09億元,最新規模較年初增長66%。

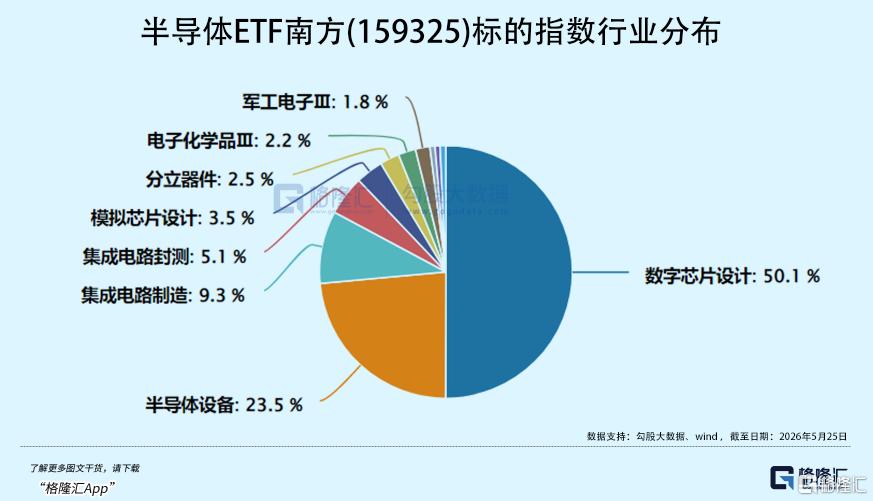

其中,半導體ETF南方(159325)跟蹤中證半導體行業精選指數,涵蓋芯片設計、製造、封裝測試等核心環節,其中數字芯片設計佔比50.1%,半導體設備佔比23.5%,權重股包括寒武紀、海光信息、中芯國際、北方華創、兆易創新、瀾起科技、中微公司、豪威集團、長川科技、拓荊科技等。

科創芯片ETF南方(588890)跟蹤上證科創板芯片指數,從科創板上市公司中選取業務涉及半導體材料和設備、芯片設計、芯片製造、芯片封裝和測試相關的證券作為指數樣本,其日漲跌幅為20%,權重股分別為寒武紀、海光信息、中芯國際、瀾起科技、中微公司、芯原股份、源傑科技、佰維存儲、拓荊科技、華虹公司。

此外,跟蹤中證半導體產業指數的南方中證半導體產業(A類:020839;C類:020840),跟蹤科創芯片指數的南方上證科創板芯片ETF聯接A類:021607;C類:021608)為場外佈局半導體芯片板塊的投資者提供了便捷工具。

05

結語

由於AI需求強勁,全球半導體板塊正進入一場罕見的上升周期。

中國也不例外,前有國內AI大模型周調用量全球首位,新一期業績增長數據發佈,現在又有「韜(τ)定律」的發佈,以及兩大存儲廠的上市,各種消息可謂持續不斷。

產業發展邏輯上,AI驅動+國產替代疊加,構成國內半導體行業的獨特之處,即既跟得上全球大趨勢,又不乏國內特色。

至於這輪超級周期,何時出現拐點,只能且行且看了。(全文完)

風險提示:

本文內容均為客觀數據信息羅列,不構成任何投資建議。上述內容僅反映當前市場情況,今后可能發生改變,不代表任何投資意見或建議。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。從業編號:A20260413000375。指數運作時間較短,不能反映市場發展的所有階段。指數基金存在跟蹤誤差,基金過往業績不代表未來表現。購買任何基金產品前請閲讀《基金合同》《招募説明書》等法律文件,請根據自身風險承受能力、投資目標等選擇適合自己的產品。市場有風險,投資需謹慎。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元