熱門資訊> 正文

TCB設備,賣不動了?

2026-05-25 14:02

本文來自格隆匯專欄:半導體行業觀察,作者:L晨光

近年來,在AI算力爆發與先進封裝浪潮的牽引下,半導體產業鏈的重心正悄然從晶圓製造向后道封裝轉移。先進封裝設備被推上技術創新的主舞臺,成為決定芯片最終性能的關鍵一環。其中,熱壓鍵合(TCB)設備作為HBM生產的核心,一度被視為設備領域最亮眼的增長極。

然而,就在行業對先進封裝賽道投注無限熱情之時,一則來自韓企的財報卻發出了反常信號。

2026年第一季度,韓國半導體設備巨頭韓美半導體交出了一份堪稱「暴雷」的成績單:合併營收509億韓元,營業利潤僅84.5億韓元,同比分別暴跌65.5%和87.9%。淨利潤也從去年同期的547億韓元降至190億韓元,同比下滑65.2%。

據悉,韓美半導體盈利勢頭自去年第二季度達到峰值以來持續減弱,當時營收高達1800億韓元,營業利潤為863億韓元。第三季度,營收環比下降7.7%至約1662億韓元,營業利潤下降21.4%至678億韓元。第四季度,營收環比暴跌約50%至830億韓元,營業利潤下降59.3%至276億韓元。

至今年一季度,這已是該公司連續第三個季度盈利大幅下滑。財報發佈后,韓美半導體股價單日重挫超20%。

市場的驚訝並非沒有理由。

韓美半導體業績「暴雷」的核心原因直指其主力產品——TCB熱壓鍵合設備銷售的斷崖式下滑。

要知道,TCB設備是HBM高階封裝不可替代的核心裝備,直接決定HBM良率、成本與交付能力,曾被視作AI算力時代的「印鈔機」。作為HBM TCB設備的頭部企業,韓美半導體的潰敗,與行業火熱的預期形成尖鋭反差。

究竟是什麼原因,讓一家佔據HBM TCB設備市場主導地位的龍頭企業,在行業景氣度看似高漲的時刻,遭遇了斷崖式下滑?TCB設備,這個被奉為HBM封裝「卡脖子」環節的關鍵裝備,是否正在失速?還是説,產業動態和表象背后隱藏着更深層的結構性變局?

TCB:HBM封裝的核心剛需

在剖析原因前,首先需要回到技術本身。

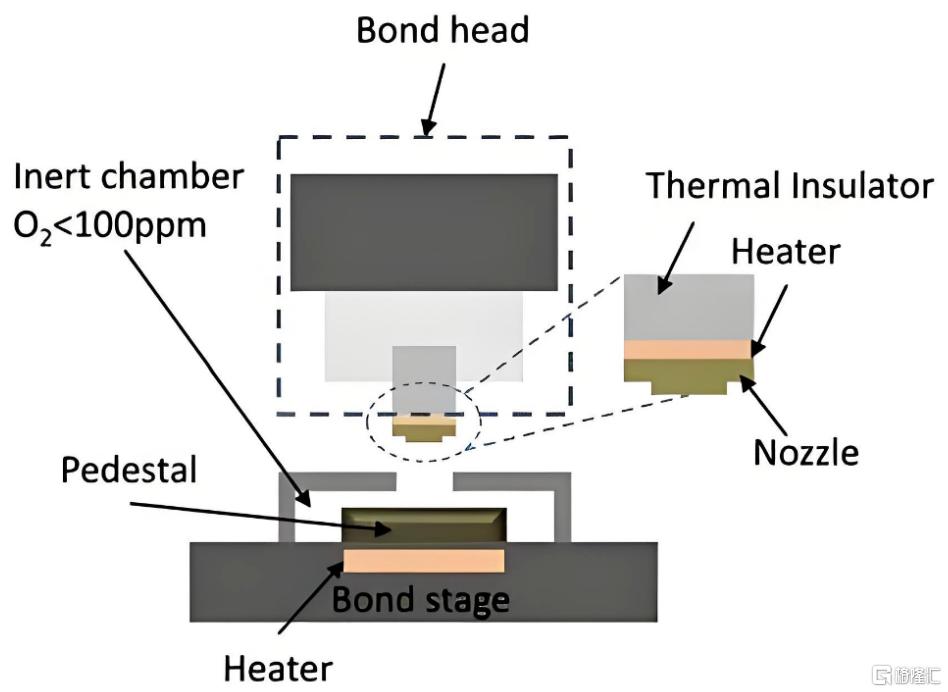

熱壓鍵合(Thermal Compression Bonding,TCB),是一種通過同時施加熱量和壓力,將芯片與基板或其他芯片緊密連接的先進封裝工藝,其核心技術靈魂在於温度、壓力、時間三者精準協同控制。

常見的TCB工藝結構

與傳統倒裝芯片封裝(C4 Flip Chip)需要將整個基板加熱至200°C以上不同,TCB採用局部加熱方式——僅對芯片及其焊球加熱,頂部加熱頭可達450°C以上,而基板整體保持在較低温度。

這一創新大幅降低了熱應力與翹曲風險,使得超薄芯片、高密度堆疊成為可能。

TCB工藝的核心優勢在於:支持亞10μm甚至5μm的細間距互聯,搭配非導電薄膜(NCF)或模塑欠填膠(MUF),可有效解決熱膨脹係數失配、芯片翹曲、氧化等問題。在HBM生產中,TCB主要用於Die-to-Die或Die-to-Wafer堆疊,是實現多層DRAM芯片垂直集成的不可替代的核心設備。其技術水平與產能能力,直接決定了HBM芯片的良率、成本與交付能力,進而在一定程度上影響英偉達等AI芯片廠商的性能上限。

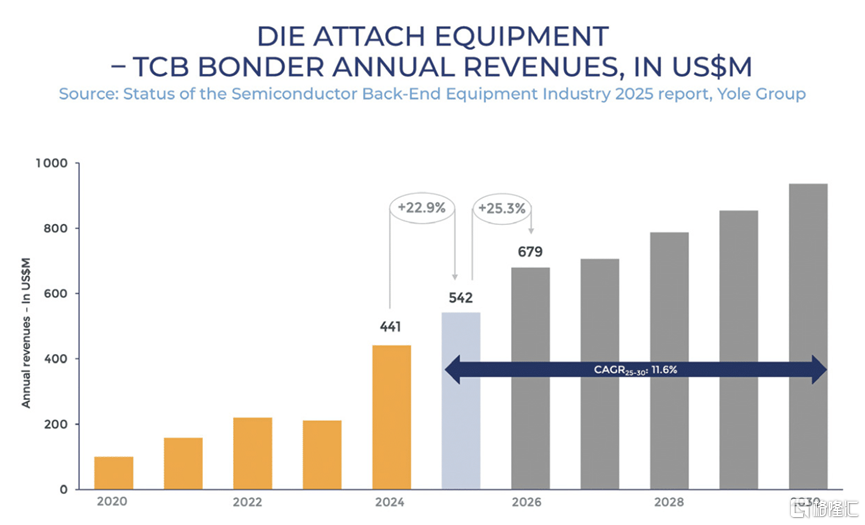

正因如此,目前三星、SK海力士、美光三大HBM巨頭的產品,均將TCB作為標配封裝方案。據Yole Group數據,2025年全球TCB鍵合機收入約為5.42億美元,預計到2030年將增長至9.36億美元,年複合增長率11.6%。

摩根大通則更為樂觀,預測HBM用TCB鍵合機市場規模將從2024年的4.61億美元飆升至2027年的15億美元,三年增長超兩倍。

在這樣一個被普遍看好的高增長賽道,韓美半導體的業績「失速」則顯得格外刺眼。

六強爭霸:玩家分化與戰略歧途

目前,全球TCB鍵合機市場呈現六強格局:韓國韓美半導體、韓華SemiTech、SEMES,日本新川,以及新加坡ASMPT、庫力索法(K&S)等,CR6市佔率超過90%。此外,中國普萊信(PrecisioNext)也以國產替代姿態加入戰局。

韓美半導體的潰敗,或許並非TCB行業的寒冬,而是格局重構下的結構性分化。

面對「TCB是否失速」這一問題,不同玩家的答案截然不同。各大廠商的財報與市場動態,正在清晰勾勒出一條分化曲線。

韓美半導體:從巔峰到懸崖

作為曾經的絕對龍頭,韓美半導體自2017年與SK海力士深度綁定,伴隨其成為英偉達獨家HBM供應商而崛起。2024年,公司業績爆棚,銷售額同比增長252%,營業利潤激增639%,併成功打入美光供應鏈,成為首個推出HBM4專用設備「TC Bonder 4」的廠商。

但2025年Q2業績見頂后,形勢急轉直下,業績連續三個季度大滑坡。據業內人士分析,SK海力士與美光已基本完成第五代HBM3E生產用TCB設備的投資,新設備訂單驟然減少。儘管韓美半導體在今年1月仍從SK海力士獲得一筆96億韓元訂單,但此后數月再無新合同。

為此,韓美半導體被迫採取收縮與轉型並行的策略:清算成立僅三年的越南子公司Hanmi Vietnam,出售所持上市公司股份以籌措流動資金;同時加速佈局下一代技術,計劃2026年下半年推出專為20層以上HBM5/HBM6設計的寬温控鍵合機,並聯合TES開發第二代混合鍵合原型機,投資1000億韓元在仁川建設混合鍵合生產基地。

韓華半導體:

過渡期陣痛,靜待HBM4放量

韓華半導體同樣遭遇訂單缺口,2025年第一季度,韓華銷售額831億韓元,運營虧損137億韓元。其核心問題在於:去年下半年主要客户(SK海力士)在從HBM3E向HBM4過渡前暫停了新設備採購,而通過改造現有設備即可應對初期HBM4生產,進一步推迟了新訂單。

但市場普遍認為,韓華一季度業績已觸底。隨着HBM4在下半年正式量產,TC鍵合機訂單有望從第二季度開始恢復。韓國投資證券預測,SK海力士今年訂購的TC鍵合機數量將在70至100台之間,較去年增長近一倍。此外,韓華計劃向海外OSAT客户供應扇出型面板級封裝設備,以拓展業務邊界。

ASMPT:逆勢高歌

與韓系廠商形成鮮明對比的是,ASMPT的TCB業務正處於高速增長通道。

2025年全年,ASMPT的TCB收入同比增長約146%,創歷史紀錄。2026年第一季度,營收5.08億美元,同比增長32%,其中半導體解決方案業務受先進封裝中高端固晶機及TCB的強勁出貨帶動。公司指引全球TCB設備市場規模將在2028年達到約16億美元,目標占據35%-40%份額。

在邏輯領域,ASMPT的C2S解決方案保持行業標準主導地位,C2W超微間距TCB方案已獲領先邏輯客户多臺訂單。在存儲領域,公司已獲得HBM4-12Hi多家客户訂單,並推進HBM4-16Hi開發。ASMPT的TCB設備已進入SK海力士HBM3E試產線,支撐16層堆疊產品量產,2025年訂單可見度達12個月。

ASMPT的戰略是雙軌並行:一方面深耕TCB,目標2028年拿下35%-40%市場份額;另一方面推進混合鍵合設備商業化,同時佈局CPO光子解決方案,打造第二增長曲線。

ASMPT的強勢表現證明,TCB設備的需求或許並未失速,而是在加速向具備技術硬實力和多元化客户基礎的頭部玩家集中。

庫力索法:

TCB與混合鍵合互補,明確「現在與未來」

庫力索法(K&S)對TCB與混合鍵合的關係給出了清晰判斷:「混合鍵合是未來,而TCB更多對應現在。這兩種技術是平衡、互補的關係,並非替代。」

K&S認為,HBM4將繼續沿用TCB工藝,行業普遍認為TCB在未來將有1-3年的應用窗口期。當HBM發展到16層以上、20層以上時,混合鍵合纔會成為主流。但12層、16層甚至8層的產品仍會持續使用TCB。只要TCB仍能實現量產,客户就不會輕易切換。

K&S的TCB業務FY26預計環比增長約70%,新一代系統計劃於2026年底推出。

TCB「失速」真相:

三重邏輯交織下的結構性調整

回到文章開篇的問題:TCB設備,是否正在失速?

從韓美半導體的業績來看,答案似乎是肯定的。但從ASMPT、K&S的訂單與增長來看,答案又是否定的。這種「悖論」背后,實際上是多重邏輯疊加下的結構性調整,而非行業性衰退。

原因一:行業周期波動與代際投資空窗

半導體設備市場具有明顯的投資周期性,TCB 設備需求直接綁定 HBM 擴產節奏。

HBM3E的產能投資高峰在2024年基本完成,而HBM4的大規模設備採購尚未全面啟動。這期間出現的代際空窗,對於高度依賴少數大客户、單一產品線的供應商而言,衝擊尤為劇烈。

韓美半導體正是這一「空窗期」的典型受害者。其核心客户SK海力士與美光在完成HBM3E設備部署后,自然放緩了新訂單節奏。但這並不代表TCB設備的長期需求萎縮。隨着HBM4在下半年正式量產,新一輪採購周期可能即將開啟。

值得注意的是,當前HBM市場存在結構性的供不應求:SK海力士2026年全年HBM產能已全部售罄,美光部分關鍵客户只能滿足需求的50%至2/3,三星主要靠轉換現有DRAM產線,HBM4良率仍在追趕中。新產能依賴於新工廠建設(如美光ID1、SK海力士龍仁Y1),但首批產能最早要到2027年下半年才能放量。

新產能時間節點梳理(圖源:鶴鶴有銘YES)

內存廠商設備投資遵循「量產前置」原則,HBM3E量產前已完成TCB設備採購,當前僅需小批量補充,無需大額招標。這意味着,設備訂單的空窗並非需求不足,而是產能物理極限與客户投資節奏錯配的結果。

可以認為,不是TCB設備需求不行了,而是客户已經買完了。

韓美半導體的困境,更多是客户結構單一與技術代際切換的產物,行業的真實矛盾,更多是短期訂單暫緩與長期需求剛性的錯位,而非TCB市場的整體萎縮。

原因二:供應鏈調整與多供應商策略

過去HBM TCB設備高度依賴韓國廠商,韓美半導體曾壟斷SK海力士核心訂單。但隨着AI供應鏈安全上升爲核心戰略,HBM製造商正紛紛推進供應鏈多元化,以降低對單一設備供應商的依賴。

SK海力士已從早期主要依賴韓美半導體,轉向同時採購韓華Semitech和ASMPT設備。分散供應鏈風險。三星則加速由旗下SEMES替代日本新川產品,2025年HBM3E產線已部署自研TCB設備,實現供應鏈自主可控。美光在與韓美合作過程中,甚至將50台TCB設備訂單拆分成多個低價合同,以防止產能信息外泄。

這種「去單一化」趨勢,對韓美半導體這樣的傳統龍頭形成了直接衝擊,也解釋了其業績暴跌,或許是市場份額重新分配的體現,而非行業需求萎縮。ASMPT、韓華等廠商的份額上升,恰恰印證了這一點。

原因三:

技術替代衝擊,混合鍵合的長期挑戰

市場對TCB的擔憂,很大程度上來自混合鍵合(Hybrid Bonding)的技術替代預期。

混合鍵合被認為是TCB的長期挑戰者。當HBM堆疊層數突破20層,芯片間距縮小至10μm以下,傳統微凸塊+熱壓鍵合面臨熱堆積、應力失配等物理極限。混合鍵合採用銅對銅直接互連,無需凸塊,可實現1μm以下間距,帶寬提升超30%、功耗降低超40%。

但二者並非「你死我活」的態勢,而是分層互補、長期共生。

業內普遍認為,混合鍵合將從HBM4E/HBM5世代開始逐步導入,預計2027年后在HBM5+成為主流。三大HBM巨頭均已確定在HBM5世代全面應用混合鍵合技術。

目前混合鍵合在晶圓鍵合設備市場中佔比僅1%-2%,TCB仍佔據90%-96%的絕對主導地位。Yole Group估計,2025年TCB鍵合機收入約為5.42億美元,而混合鍵合設備市場規模尚不足千萬美元級別。

TCB的短期不可替代性在於,混合鍵合面臨三大量產瓶頸:

成本極高:對錶面平整度、清潔度要求嚴苛,良率爬坡緩慢,短期不具備大規模量產經濟性;

標準放寬:JEDEC已放寬HBM堆疊高度標準,TCB可完美支撐16層及以下HBM4量產,降低廠商切換壓力;

產能缺口:混合鍵合設備產能有限,無法滿足2026-2027年HBM爆發式需求。

正如K&S所判斷:TCB與混合鍵合是互補共存關係。TCB將繼續主導成本敏感、間距要求相對寬松(Pitch≥20-30μm)的應用場景;混合鍵合則聚焦於極致性能、間距極小的超高層HBM和AI芯片。在過渡期內,TCB仍將維持可觀規模,只要TCB能實現量產,客户就不會輕易切換到成本更高的混合鍵合。未來3-5年,TCB仍將是HBM主流封裝方案,混合鍵合僅用於超高層前沿研發,無法衝擊TCB的基本盤。

TCB失速,偽命題?

綜合周期、格局、技術三大維度來分析,可以得出一個更加合理的判斷:TCB設備行業的「失速」是偽命題,而是進入了一個結構性分化與代際蓄力的新階段,真實走勢是短期階段性觸底,長期結構化增長。

短期來看,2026年為TCB訂單低谷,核心原因是HBM代際切換、新產能未落地。2027年下半年,隨SK海力士龍仁Y1、美光Idaho Fab1新產能投產,TCB設備訂單有望將重回高增趨勢。

對於市場整體,TCB設備的長期增長邏輯並未動搖——HBM4量產、HBM4E研發、16層/20層堆疊演進,都將繼續拉動TCB需求。

而混合鍵合的遠期替代,聚焦20層以上超高層HBM、極致性能AI芯片,成為高端技術方向,二者形成「量產+前沿」的互補格局;與此同時,新技術趨勢也在倒逼行業加速技術迭代與產品升級。例如,ASMPT已推出第二代混合鍵合方案,韓美、韓華也在積極佈局混合鍵合設備。傳統TCB設備商正通過技術延伸對衝單一工藝衰退的風險。

寫在最后

所以,答案也許並不複雜:TCB設備沒有失速,只是在經歷一場由技術迭代、供應鏈重構與投資節奏錯配共同驅動的洗牌期。

韓美半導體的業績暴雷,更像是這場洗牌周期下的個案困境,而非TCB設備行業衰退的信號。至於未來混合鍵合的到來,大概也不是TCB的終結,而是先進封裝技術迭代的新起點,未來很長一段時間,兩種技術將分層共生,共同支撐AI算力的持續升級。

對於行業而言,這場「洗牌」恰恰敲響了警鍾:過度依賴單一客户、固守單一技術路線,終將被產業變革淘汰。唯有緊跟周期節奏、擁抱供應鏈多元化、佈局創新技術,才能在先進封裝的浪潮中站穩腳跟。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片