熱門資訊> 正文

聯想一日暴漲20%背后,隱藏着一塊AI敍事估值窪地

2026-05-25 10:23

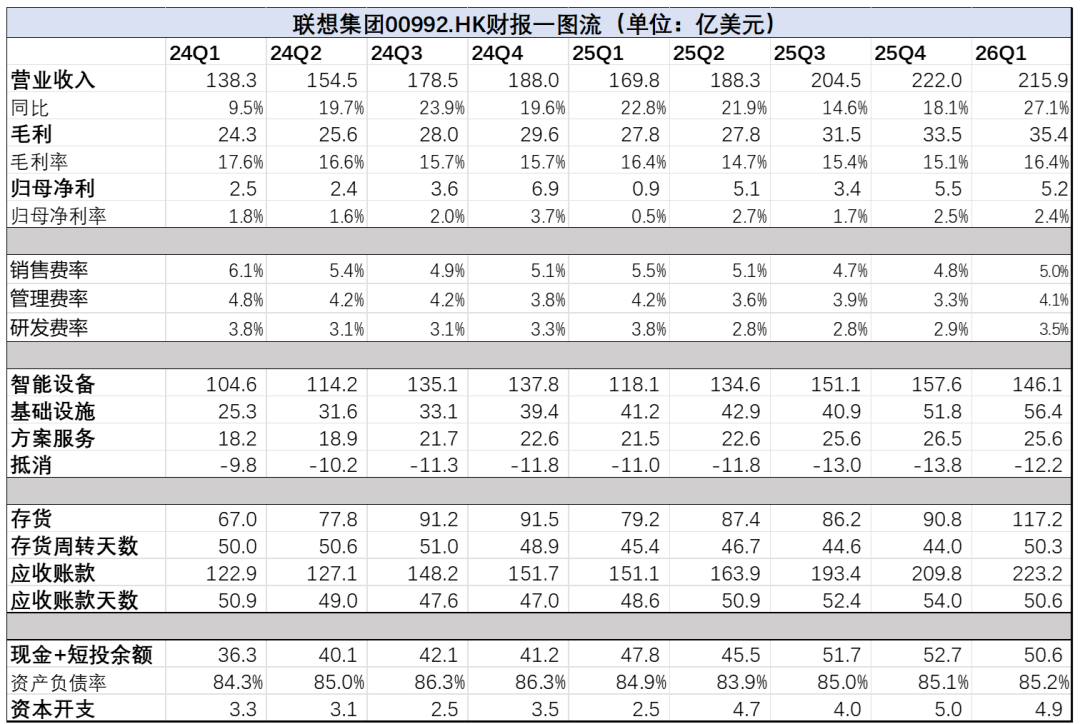

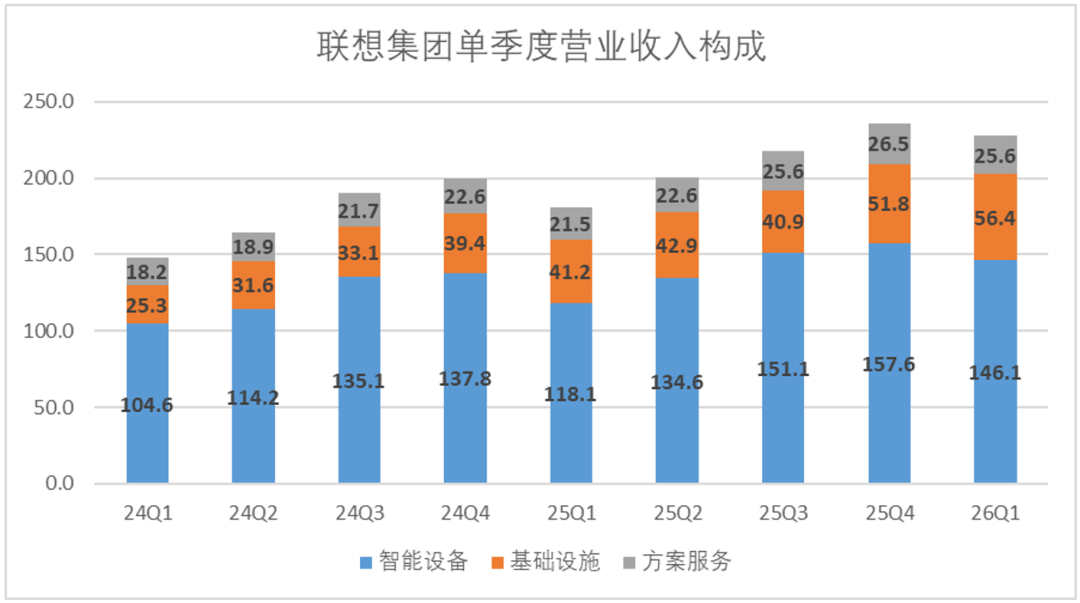

5月22日,聯想集團發佈了2026年第一季度及財年完整業績報表,全年營收錄得831億美元,創歷史新高。第一季度歸母淨利錄得5.2億美元,調整后淨利潤5.59億美元,同比增長101%;AI相關業務收入同比增長84%。表現相當不錯。(財報一圖流如下圖所示,單位:億美元)

財報發出后,市場給予了充分的肯定,最高漲幅一度超過20%,最終收漲19.77%,創造了26年來的新高。

聯想是國內企業級市場算力硬件層面最大的供應商,也是全球硬件供應鏈中最核心的角色之一。研究聯想,比任何宏觀報告都更貼近最真實的市場紋理,也最能反映現階段AI硬件層面最貼近消費者的發展狀態。

聯想的業務,主要分為三個口徑,其一是圍繞硬件產品(PC、手機等等)的IDC業務(即財報中智能設備業務),其二是圍繞服務器和企業級產品的ISG業務(即財報中的基礎設施方案業務),其三是圍繞集成、雲等差異化企業服務的SSG業務(即財報中的方案服務業務)。

在此之中,硬件業務是營收的主要支柱,基礎設施業務是資產配置相對較多的重資產業務,方案服務的利潤率較高,各有特點。

縱觀財報來看,我們的核心觀點是:

·營收連續雙位數增長,利潤率相對穩定,業績指引較高,硬件下游廠商的紅利逐步兑現。

·ISG業務扭虧幅度較大,曙光初現,集成商的價值正在被放大。

·聯想的供應鏈能力其實被低估了,IDC業務維持高增長,並且保持了相對穩定的利潤,就是最好的證明。

·縱向來看,硬件平臺包括聯想或者富士康,其實都還處於AI硬件產業鏈的價值相對窪地,估值可能會有提升的空間。

具體的財報分析如下:

01、營收超預期,硬件下游廠商的AI紅利逐漸兑現

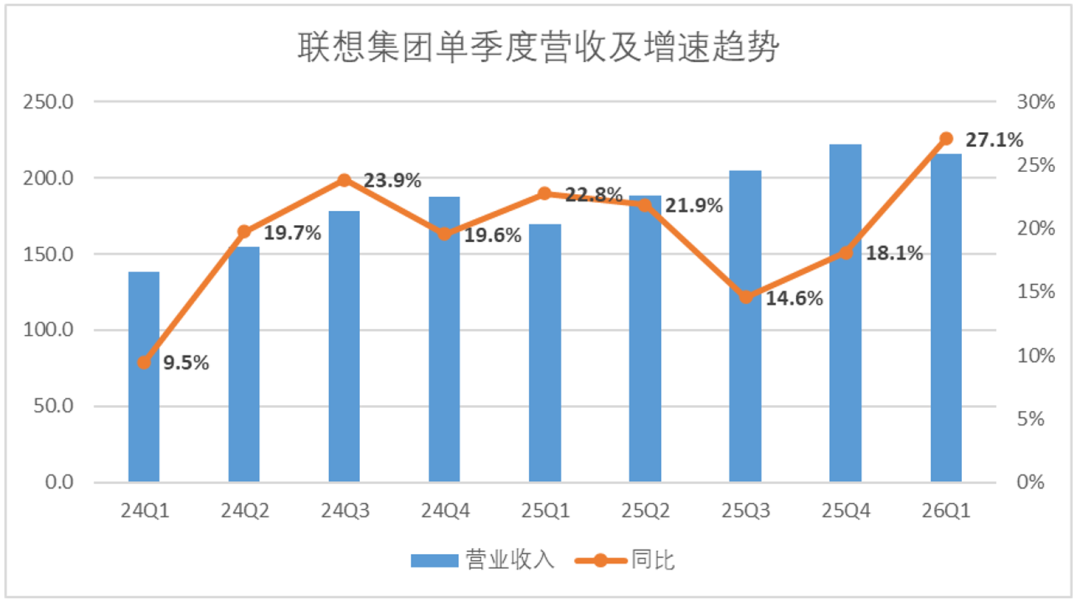

聯想集團第四季度錄得營收215.9億美元,同比增長27.1%,高於市場一致預期。其實過去一個財年,1-3季度的平均增速,達到了18.2%。

雖然依舊維持了接近兩年的高速增長,但市場並沒有給予聯想更高的對價,截至今年三月之前,過去兩年聯想的累計市值增長不過10%左右。主要的核心問題還是市場對其「代工廠」的定位並不認可。

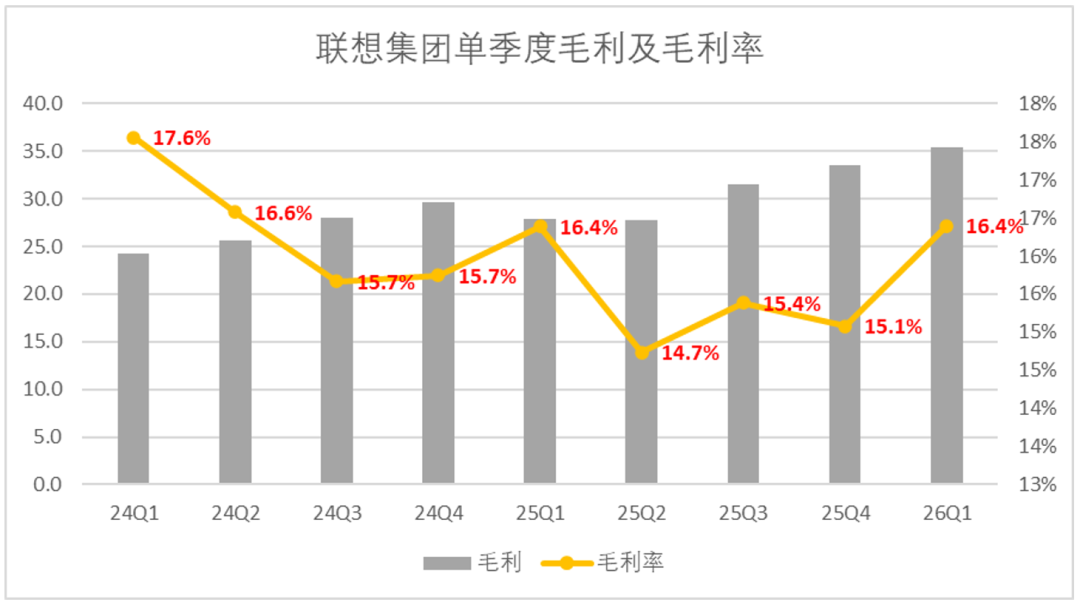

從利潤側來看也確實如此,即便處於AI紅利大周期下,聯想的單季度毛利率一直處在相對低位的14-18%區間內,要知道惠普和戴爾的平均毛利率都在20-21%的區間內。

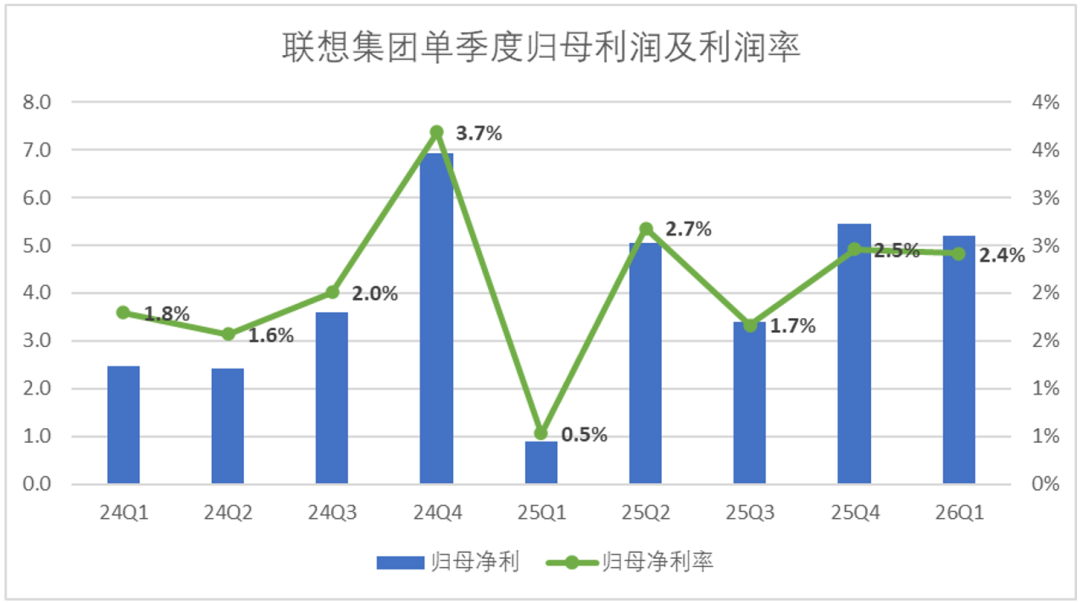

刨除費率的影響,聯想實際的歸母淨利率確實較低,單季度歸母利潤率維持在2%左右波動,長期以來處在「增收不增利」的環境下。

但如果我們細看單季度營收側的表現,以自然年口徑計算,聯想從2024年Q2開始,已經實現了連續八個季度的單季度雙位數增長。

長周期高基數下的高增長,已經向市場證明了,下游硬件廠商確實吃到了AI紅利。疊加業績會中給出的高指引(年收入千億美元,換算成年增速保守估計還有20%的增量空間),估值自然而言便會得到修復。

更關鍵的是,分業務來看,核心的IDC和ISG業務也都表現不錯。

02、成本高企抑制不住市場需求,PC的龍頭地位反而更穩

先來看一看聯想的IDC業務,第一季度,聯想智能設備業務集團收入146.1億美元,同比增長23.7%,創造了近兩年單季度收入增速的最高值。全年收入589億美元,同比增長17%。

衆所周知的是,AI爆發的算力需求,很大程度上其實抑制了個人消費市場的放量,尤其是自去年年初以來,內存價格高企,導致下游消費電子無論是個人PC還是手機,都經歷了一波漲價潮。

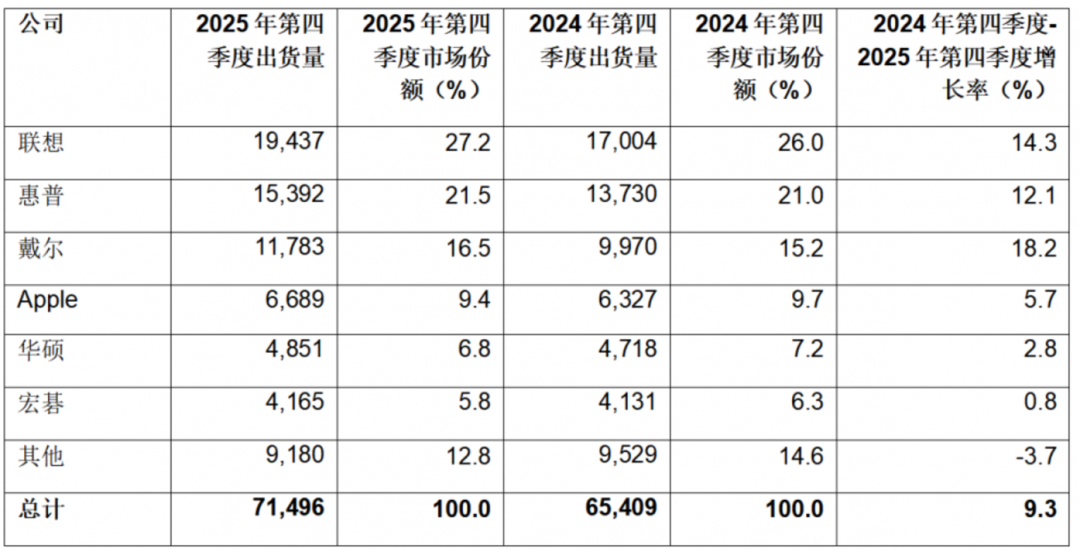

但是從實際出貨量和毛利率來看,這種成本高企的現狀反而是利好了絕對龍頭的市場地位。聯想年報期的IDC業務經營利潤率為7.2%,與去年同期完全持平,並沒有受到明顯的影響。而年報期聯想個人電腦全球範圍內的出貨量達到了11億台,反而創了新高。

根據Gartner此前的數據報道,聯想已經是目前全球範圍內個人PC市場的絕對份額第一,在高基數下依然超過了行業平均增速,至少在個人PC市場,聯想具有無可撼動的龍頭地位。

圖:2025年第四季度個人PC市場份額,來源:Gartner

03、集成商的價值正在被放大,ISG業務終見曙光

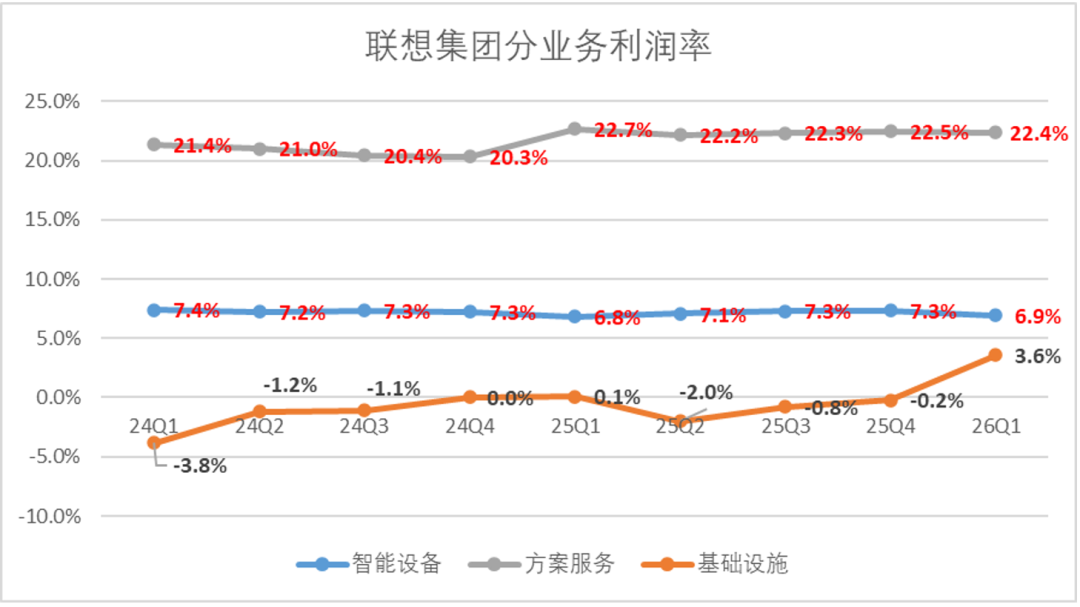

再來看一下被給予厚望的ISG業務,也是此前抑制估值的核心業務。2026年第一季度,聯想基礎設施業務錄得營收56.4億美元,同比增速約為36.8%。雖然增速與此前幾個季度差距不大,但最關鍵的是,ISG業務的利潤率出現了明顯的抬頭。

第一季度,三項業務中,IDC業務經營利潤率下降了40bp,SSG業務下降了10bp,而ISG業務大幅增長了380bp,不僅兑現了第四季度業績會中扭虧的承諾,還創造了新高。ISG業務從2023年起,長期處於盈虧平衡點,此前單季度最高的經營利潤率也不過0.3%。

當然,這不僅僅是聯想一個人的問題。A股中上市公司密集度最高的行業之一,就是集成商,申萬行業中,IT服務行業2025年全年營收增速約為8%,但是歸母淨利潤增速為-16.7%,增收不增利是行業通病。

而聯想作為國內最大的集成商、代理商之一,此前一直在佈局達鏈,目前來看算是給行業開了個好頭。事實證明ISG業務雖然是整個算力產業鏈中相對價值點最低的環節,但絕不是無利可圖。

無論是散熱、能源效率、穩定性其實都存在行業Know-how,未來的價值可能會逐步被市場兑現。

04、長期耕耘供應鏈,是聯想翻身的關鍵

看完了分業務的表現,我們還是回到本次聯想業績和估值雙擊的敍事中來,來探討下市場究竟看到了聯想什麼優勢,願意給予其估值修復的空間。

在我們看來,關鍵詞就是強供應鏈能力。

其實過去一年間,內存成本的漲價,對消費電子行業的打擊並不小。存儲芯片自2025年第一季度以來分別漲價約3-5倍,內存與SSD成本在PC物料清單中的佔比從15%躍升至30%。

中信建投在5月20日的最新研報中判斷,本輪存儲漲價的時間與幅度「將遠超預期」,預計DRAM 26Q2合約價在26Q1已漲93%至96%的基礎上繼續上漲58%至63%。花旗更激進,預測2026年DRAM均價將同比飆升200%,NAND同比上漲186%。

成本高企的問題,擺在每一個PC廠商面前,都是生死題。

而聯想,作為最早一批全球化的企業,其實與上游供應鏈廠商,無論是英特爾、英偉達、美光,還是韓國存儲廠商海力士等等都保持了很強的供應鏈關係。

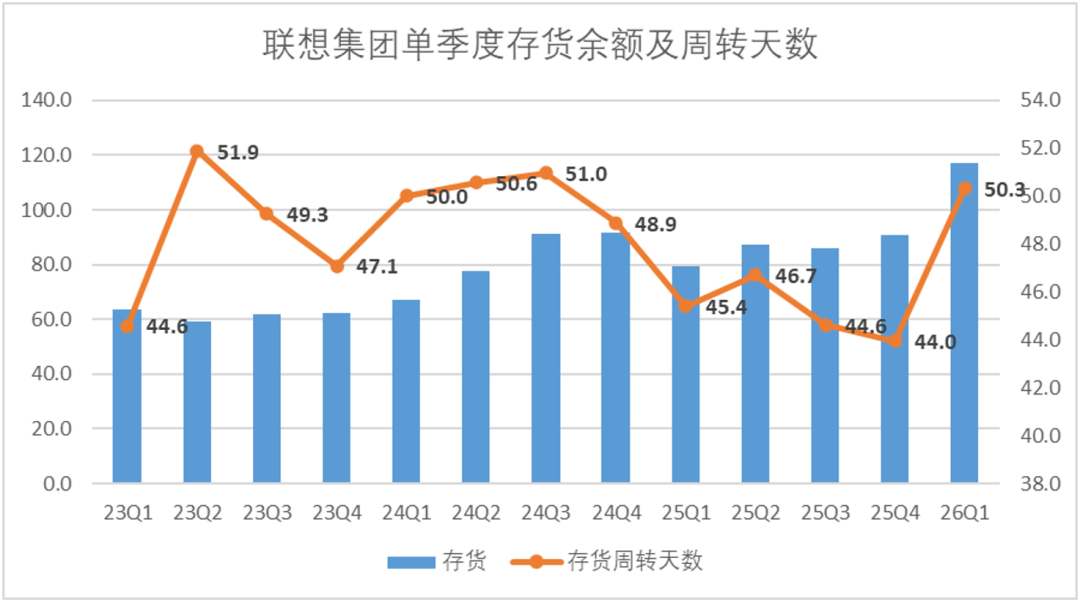

春江水暖鴨先知,在本輪漲價潮之前,聯想做了充足的準備,從存貨規模來看,聯想從2024年一季度開始,就在明顯提升存貨規模。截至今年一季度,已經達到了23年平均水平的兩倍左右。

同時,隨着內存的供不應求,三星和SK海力士等頭部製造商正採取「挑客」策略。而聯想作為最大的核心客户之一,自然而然能保持相對穩定的供貨協議,有供給保障。

與英特爾、英偉達、美光、SK海力士、三星等上游供應商長達數十年的合作深度,成爲了本輪電子產品周期中,聯想最大的供應鏈優勢。

這種供應鏈認知紅利,是純粹的規模與先發優勢帶來的,也是單純靠「代工廠」敍事解釋不了的那部分價值。正因如此,市場理應給予其超過普通「代工廠」的對價。

05、組裝、集成等硬件平臺,仍是AI敍事里的相對估值窪地

在AI算力敍事最為狂飆的兩年里,市場所有的聚光燈都打向了「賣鏟人」,英偉達、博通、臺積電,都得到了相對公允的重新定價。

而那些將芯片組裝成服務器、把AI裝進終端的「執行者」,聯想也好,富士康也罷,長期被壓縮在估值金字塔的底層,但實際基本面表現並不差。

工業富聯一季度營收增長57%,歸母淨利潤翻倍,高盛給出的目標價隱含近50%上行空間,核心判斷是「工業富聯的估值框架已經發生轉換——從低毛利、強周期的消費電子代工企業,轉變為算力基礎設施真正落地的關鍵執行者」。

聯想的處境高度相似。但聯想的「補償性溢價」來得分外迟緩。聯想的現時估值僅為2026財年預測市盈率10倍(今天上漲后,PE-ttm達到了13倍),與其他AI服務器ODM的15到20倍相比,屬於一個相當便宜的價格區間。即便與同賽道的傳統PC友商比,聯想的估值也處於墊底水平。

目前來看,AI時代的資本分配機制,長期存在着一個結構性失衡。畢竟現如今,大模型也好,世界模型的能力也罷,終究是要找一個硬件載體。而AI硬件的發展,遠沒有軟件層面發展迅速,大多數產品落地,還是離不開手機、PC等核心硬件。

沒有硬件平臺的規模化交付能力,再強的芯片、模型能力也無法抵達終端用户。軟件世界有OpenAI作為價值錨點,硬件世界卻始終缺少一個對標。而此次財報披露出聯想的核心優勢,是需要被市場重新審視的。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產