熱門資訊> 正文

51家俱身智能港股IPO企業大盤點:資本熱潮捧出近17億元「募資王」,最賺錢的企業已分曉|脱水研報

2026-05-22 23:46

本文來源:時代商業研究院 作者:陸爍宜

圖源:圖蟲創意

來源丨時代商業研究院

作者丨陸爍宜

2025年被視為具身智能量產元年,隨着資本關注度提升,相關企業正湧入資本市場融資,港股則成為熱門的目的地。

德勤在《2026年第一季度中國內地及香港IPO市場回顧與前景展望》中指出,今年第一季度,港交所新股數量及融資規模均居全球交易所首位。Wind數據顯示,截至5月13日,港股排隊IPO的企業高達401家。

港股IPO熱度空前,具身智能企業也加速湧入港股。Wind數據顯示,2026年以來登陸港股的具身智能公司達到5家,遠超2025年全年的2家。另外,在排隊IPO的企業中,業務涉及「機器人」「具身智能」等的企業達到51家,佔排隊企業數量的比例為12.7%。

從整體業績來看,不論是已上市的企業,還是正在排隊IPO的企業,2023—2025年的營收和毛利率整體均呈上升趨勢。然而,由於技術投入期與商業化瓶頸並存,部分企業仍處於虧損狀態,反映出資本熱潮與商業現實背離的困境。另外,目前具身智能市場存在供需錯配的問題,那些能提供「開箱即用」的綜合解決方案的企業更有望成為贏家。

具身智能扎堆赴港IPO,卧安機器人成為「募資王」

今年一季度,港股成為全球IPO市場的熱土。德勤在《2026年第一季度中國內地及香港IPO市場回顧與前景展望》中指出,今年第一季度,港交所共有40只新股上市,融資額達到1099.3億港元,新股數量及融資規模均居全球交易所首位。

具身智能正是此次港股IPO熱潮中的一股力量。Wind數據顯示,截至今年5月13日,自2025年以來共有7只具身智能新股登陸港股,其中2026年以來共有5只,遠超2025年全年的2只。

大批具身智能企業湧入港股,是特專科技公司(18C)規則「開綠燈」的結果。自2025年以來登陸港交所的7只新股,除埃斯頓外,其余6只新股均通過18C規則上市,佔比達到86%。另外,在港股排隊IPO的企業中,選擇18C上市規則的共有17家,其中具身智能概念的達到10家,佔比為58.82%。

從募資規模來看,7只已上市新股合計募資78.50億元,其中,卧安機器人(06600.HK)憑藉16.93億元摘冠,華沿機器人(01021.HK)、埃斯頓(02715.HK)和精鋒醫療-B(02675.HK)的募資額也超過10億元。另外,於5月11日上市的樂動機器人(01236.HK),上市首日股價即翻倍,收漲127.62%,反映出資本和市場對未盈利硬科技企業的極度追捧。

從營收規模來看,埃斯頓目前穩坐7只新股之首。Wind數據顯示,2023—2025年,埃斯頓的營收規模均超過40億元,高於其它6家公司的營收總額。

卧安機器人之所以成為「募資王」,其「AI具身家庭機器人第一股」的定位功不可沒。雖然埃斯頓的營收規模達到卧安機器人的5倍以上,但是該公司基於主板規則上市,且上市前已經實現盈利,因此其估值邏輯錨定傳統IPO,未能享受18C規則針對未盈利硬科技企業的高溢價。

排隊IPO企業呈現高景氣度,營收擴容與盈利改善並存

與此同時,港股IPO排隊的企業共有401家,其中經營業務包括具身智能、機器人的共有51家,佔比達到12.7%。與已上市的公司相比,大批排隊IPO企業的業績,更能反映出行業的發展趨勢。

Wind數據顯示,2023—2025年,具身智能IPO排隊企業的營收均值分別為42.76億元、54.27億元、86.43億元(其中2025年僅32家公司披露數據,下同),2023—2024年的同比增速分別為26.92%、59.26%。平均營收規模大幅提升,反映出具身智能賽道在政策驅動與AI技術迭代雙重刺激下的高景氣度。

從單個企業來看,2023—2025年領益智造(002600.SZ)和匯川技術(300124.SZ)的營收規模穩坐前二。這兩家公司均為衝擊「A+H」上市的公司,是大型製造企業向具身智能領域延伸佈局的代表,其共同特點是具備成熟的大規模製造能力、全球化客户基礎以及相對充裕的現金流。

另外,晶存科技、安擎計算機、雙林股份等企業2025年的營收均超過50億元,屬於「腰部企業」。目前,這些企業多處於從單一產品向具身智能解決方案升級的關鍵階段,其未來2—3年的成長速度將決定能否跨入百億陣營。

而2023—2025年,營收低於10億元的企業數量分別為29家、27家、11家,佔比分別為56.9%、52.9%、34.4%。這意味着行業中大量企業仍處於早期孵化或小規模量產階段,尚未形成穩定的規模化收入能力。

從淨利潤來看,排隊IPO企業的盈利面有所改善。2023—2025年,排隊IPO企業的平均淨利潤分別為1.81億元、2.11億元、6.19億元,呈大幅提升趨勢。

從單個企業來看,匯川技術和滬士電子的盈利質量較為穩健。其中,2023—2025年,匯川技術的淨利潤分別為47.76億元、43.46億元、51.73億元,穩居第一;而滬士電子則從14.90億元增長至38.19億元,三年累計增幅達156%。

與之相比,2023—2025年仍處於淨虧損狀態的企業分別為23家、20家、6家,佔比分別為45%、39%、19%。虧損的原因一方面可能與其高投入、長周期的行業特性有關,另一方面則可能是因為部分大型企業可以用其它業務反哺高投入業務,而對於新鋭企業而言,經營與商業化渠道的搭建相對更難。總體而言,企業所處的生命周期階段、商業模式設計以及會計處理口徑等都是潛在的影響因素。

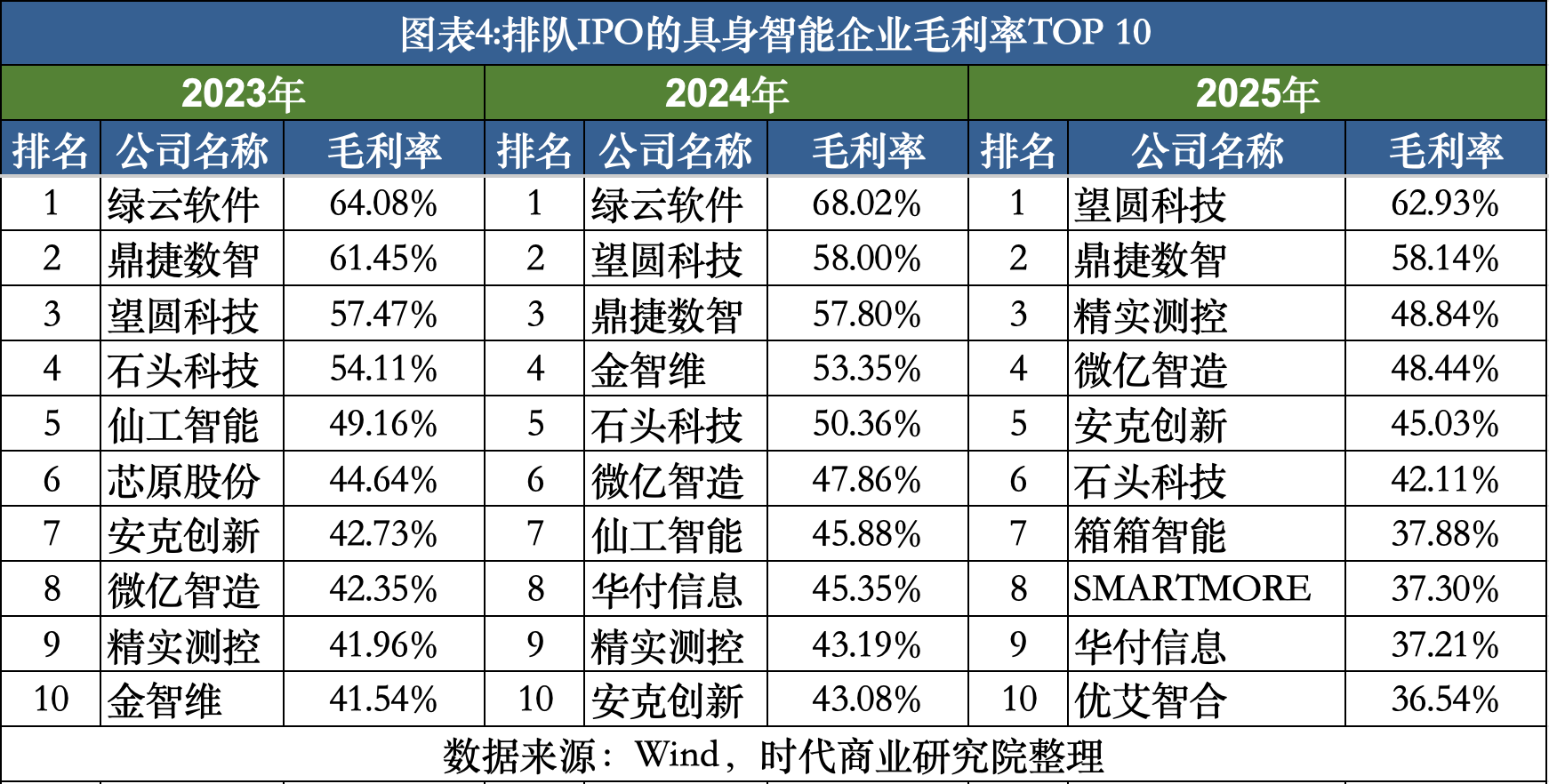

從盈利能力來看,排隊IPO的企業,毛利率均值雖然低於已上市公司的毛利率均值,但是同樣呈上升趨勢。在2023—2025年均披露毛利率數據的企業中,有13家企業實現了毛利率連續提升。

其中,望圓科技從57.47%提升至62.93%,作為泳池清潔機器人這一細分賽道的龍頭企業,其毛利率提升主要受益於產品迭代帶來的均價提升以及海外市場渠道優化。另外,綠雲軟件未披露2025年數據,但2023—2024年,其毛利率穩坐第一位;而鼎捷數智也持續位列前三。

相比之下,2023—2025年安擎計算機的毛利率從10.10%降至6.04%,其中2024—2025年持續墊底,作為AI服務器集成商,其低毛利率反映了硬件集成業務的核心競爭力在於供應鏈管理與快速交付能力,而非技術溢價。

資本熱潮與商業現實背離,供需錯配成規模化落地瓶頸

儘管在18C規則和資本市場熱度高漲的驅動下,大批具身智能概念企業正加速湧入港股,但是從業績上來看,具身智能的資本熱潮與商業現實仍存在一定的背離。

2023—2025年,雲跡、SMARTMORE等企業在營收整體上升的同時,其淨虧損也呈現擴大的趨勢。這種「賣得越多,虧得越多」的現象表明,當前部分具身智能企業的單位經濟模型尚未跑通。

未扭虧的企業普遍存在研發投入較高、營收規模相對有限的特徵。這表明在具身智能核心算法、芯片、控制器等關鍵環節,國產化仍需經歷較長的投入期,短期內盈利難度可能較大。另外,部分機器人本體企業的虧損狀態,則反映出國內協作機器人與移動機器人賽道價格競爭激烈、毛利率承壓的現實困境。

對於持續虧損的具身智能企業來説,「不燒錢就掉隊」與「燒錢未必能跑通」或成為限制其生存發展的核心困境。

另外,在港股IPO熱潮的喧囂背后,一個更為根本的問題正在浮出水面:具身智能行業並不缺資本、不缺熱度,但「供給側」與「需求側」之間的結構性錯配,或正成為規模化落地的核心瓶頸。

目前,在供給端,企業扎堆主攻人形、通用、全功能機器人方向,目標是生產出能替代人類勞動力的通用型機器人。

然而,在需求端,大部分工業場景中的客户,追求的是「開箱即用」的綜合解決方案,而非機器人本體。如在化工廠、電子產品生產線等場景,只需要具備焊接、搬運、裝配等功能的專用機械臂,能保證7×24小時穩定干活,不出錯且易維護即可,並不需要人形。

供需錯配導致了「資本熱、落地冷」的僵局。在這一背景下,單純提供機器人的企業面臨着議價能力偏弱的困境,而能夠輸出「機器人+軟件+服務」一體化方案的企業,在資本敍事上更有望率先迎來規模化。

(全文2905字)

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產